資產價格的本質,是供給與需求之間的動態平衡。對於比特幣而言,長期持有者(LTH)與短期持有者(STH)正是這條供需鏈上的兩端。前者主導供應,後者決定需求,理解二者的行爲模式,往往能揭示市場運行的底層邏輯。

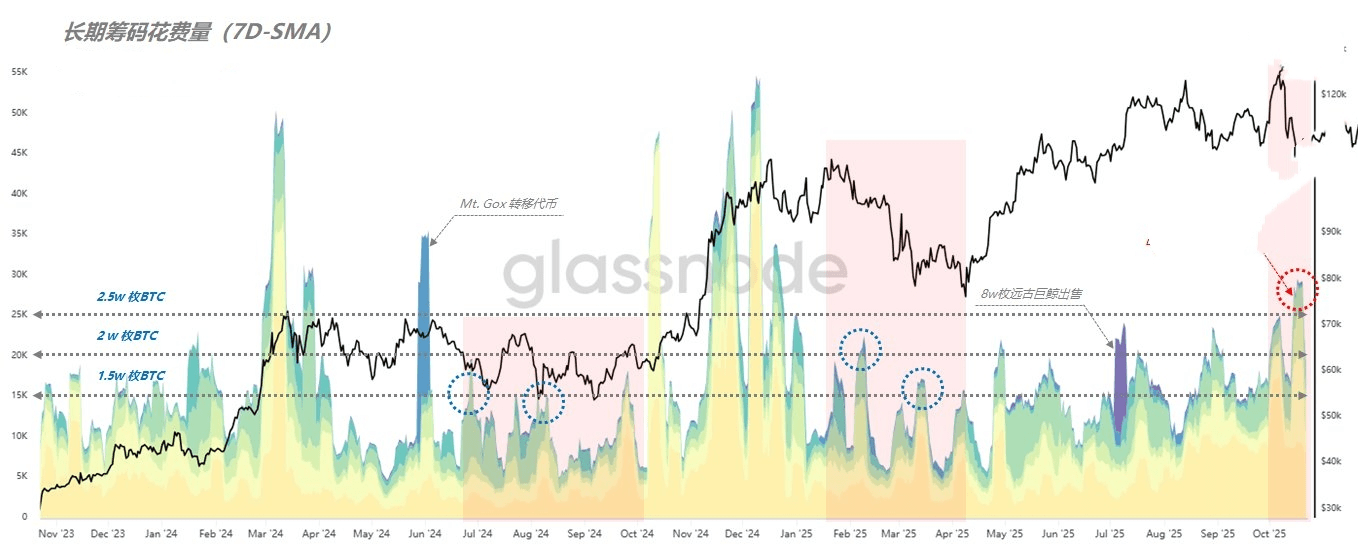

從下圖來看,藍色與紫色的柱體分別對應了2024年6月Mt.Gox代幣轉移及2025年7月約8萬枚“遠古籌碼”的集中出售。這些交易使得長期籌碼的派發量在短期內顯著上升。

(圖一)

一般而言,每當BTC進入衝頂階段,LTH的派發活動會達到高峯。原因在於此時市場情緒高漲、流動性充足,新進資金不斷流入,爲長期籌碼提供了理想的出貨環境。STH的積極承接,反而推動了價格的進一步走高。

而當行情轉弱、需求縮減時,LTH的派發力度往往會同步減弱。畢竟流動性下降時,繼續出貨容易造成價格承壓。當前數據表明,LTH近7日的日均派發量約爲2.5萬枚BTC,主要來自持有6個月至3年的區間。這個水平高於2024年7-9月的1.5萬枚與2025年2-4月的2萬枚,顯示出供應端壓力偏強。

問題在於,當前的市場需求顯然並未同步放大。無論是類似MicroStrategy這樣的機構財庫,還是ETF等傳統資金的淨流入規模,都較前幾輪週期明顯放緩。在這種供強需弱的格局下,價格自然難以形成持續上行的動能。

歸根結底,比特幣要走出當前盤整局面,仍需等待一個關鍵轉折點——當派發速度放緩、需求重新回升,市場的多頭趨勢纔有望重新啓動。#加密市场回调