在涉虛擬貨幣黑灰產洗錢中,我們常聽到一個詞:第四方支付。

什麼是第四方支付?實踐中,黑灰產又是如何通過第四方支付平臺洗錢的呢?今天我們就一起來探究下。

什麼是第四方支付?

在瞭解第四方支付前,我們先來看下第一方支付到第三方支付都是怎麼回事。

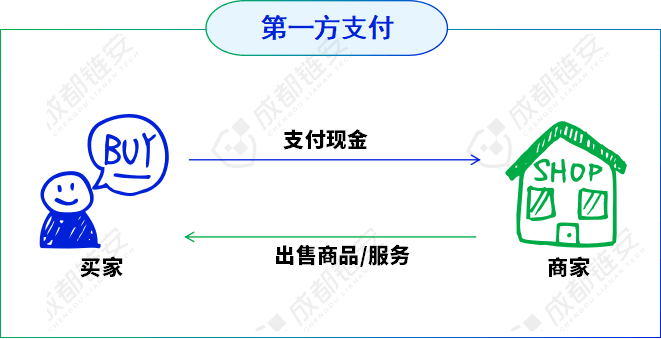

01第一方支付:

第一方支付即現金支付。買賣雙方直接以現金結算,一手交錢,一手交貨,交易過程中沒有任何中介機構的參與。

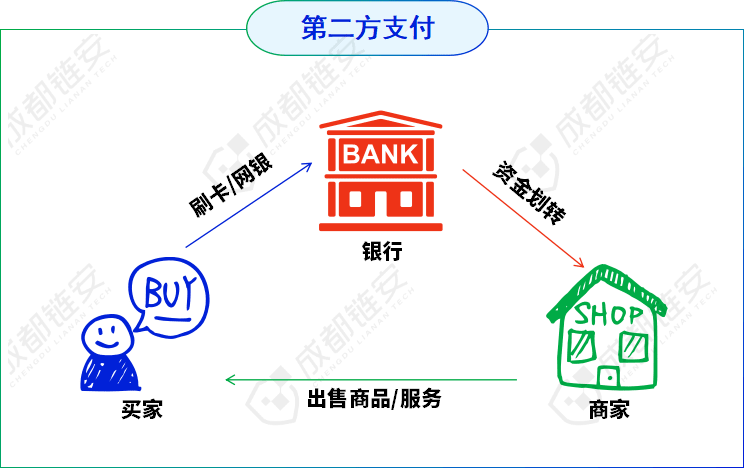

02第二方支付:

第二方支付即依託於銀行賬戶的支付方式(例如:銀聯POS刷卡、網銀轉賬、匯款等)。買賣雙方通過銀行來進行交易資金劃轉,資金安全性也由銀行體系來保障。其本質是銀行作爲資金中介,通過自身清算系統或央行清算系統完成買賣雙方的資金轉移。

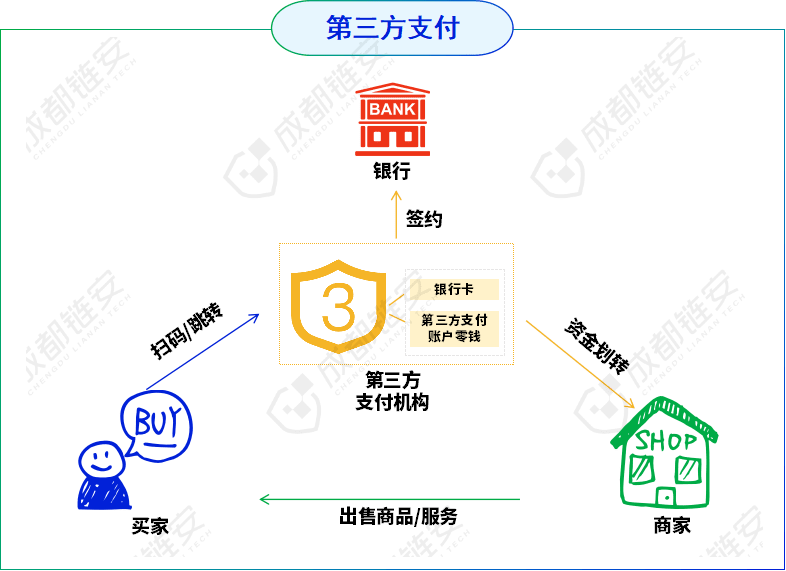

03第三方支付:

第三方支付即通過非銀行的第三方支付機構進行的網絡支付模式,隨着網購和移動支付的發展而日漸流行,例如支付寶、微信、雲閃付等。第三方支付機構必須依法取得(支付業務許可證)(即“支付牌照”)。

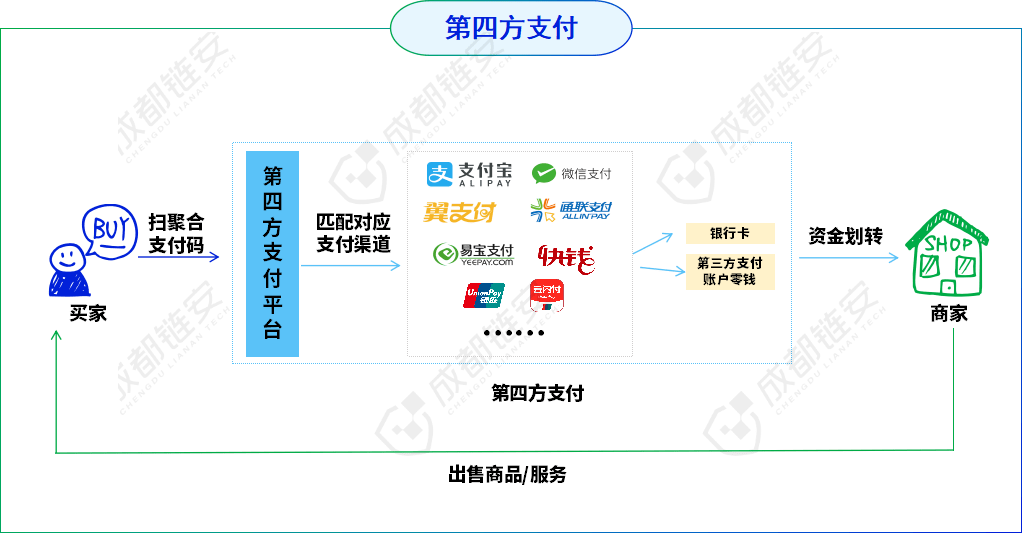

04第四方支付:

第四方支付是通過在三方支付基礎上發展起來的聚合支付,是一種通過技術手段將銀行、第三方支付等多種支付服務方式融合爲一體的綜合性支付服務,常見的聚合支付產品有聚合掃碼、智能POS、掃碼槍、掃碼盒子等。

在我國,合法的第四方支付(有中國支付清算協會的收單外包服務機構備案,且“業務類型”是聚合支付技術服務,所提供的支付服務才能算是合法的第四方支付)僅能作爲第三方支付機構的“收單外包機構”,不得從事資質審覈、協議簽訂、資金結算等核心業務;不得以任何形式經手特約商戶結算資金,從事或變相從事資金結算。

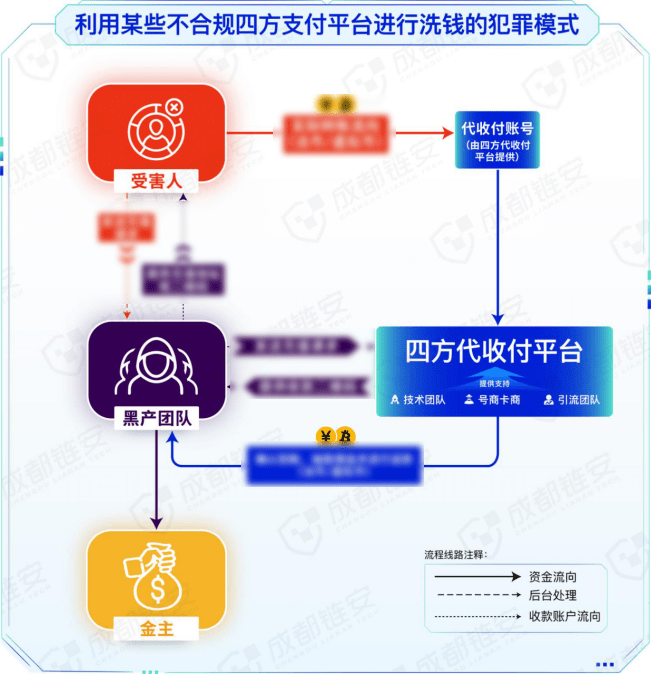

第四方支付在提升支付效率的同時,也被犯罪分子利用,他們通過搭建非法第四方支付平臺爲網賭、電詐等上游犯罪洗錢。

非法第四方支付是如何洗錢的?

第四方支付平臺通常依託於第三方支付平臺(如支付寶、微信支付等)進行資金結算,但其本身並不需要取得支付牌照即可運營。這種低門檻使得非法分子可以快速搭建非法支付通道,用於洗錢活動。而第四方支付平臺在洗錢鏈條中扮演着“中間人”的角色,能夠爲上游犯罪(如網絡賭博、電信詐騙、淫穢視頻傳播等)提供資金結算服務。非法分子通過第四方支付平臺將非法資金進行“漂白”,使資金看起來像是合法交易,從而逃避監管和打擊。

通過非法第四方支付平臺洗錢的典型模式有:

1.第四方支付+虛假商戶模式:

不法分子搭建非法第四方支付平臺,然後通過租賃、收購、信息販賣黑灰產等大量獲取公民個人信息,註冊電商、實體等企業商戶賬號並開通第三方支付通道並聚合到自己的第四方平臺。當上遊犯罪(網賭、電詐、色情等)有洗錢需求時,就通過控制的商戶的第三方支付通道接收贓款,再通過退款、結算、多個不同行業商戶賬戶間多層嵌套轉移等方式將資金轉入上游犯罪分子的賬戶。

2.第四方支付+虛擬商品模式:

該模式實際是第四方支付平臺借用電商平臺+空包物流洗錢。還是以賭博爲例,不法分子搭建虛假的電商平臺或者在合法的電商平臺上註冊網上店鋪,店鋪註冊完成後,會依據網賭賭客充值數額需求上架對應價格的虛假商品(並不會真正發貨),同時通過兼職等手段招攬人員刷單。刷單人員在店鋪拍下商品,自己無需付款,而是選擇找人代付。而第四方支付平臺早已與上游賭博團伙對接好,賭客充值時,實際支付的是由刷單人員生成的代付訂單。充值成功後,第四方支付平臺告知店鋪付款完成,店鋪通過虛假髮貨完成整個洗錢過程。

除了虛假商品外,還有網店的各種低價充值服務,這類充值服務有一個特點就是:比正常充值價格更優惠,但充值金額不會立馬到賬,而是有一定的時間延遲(因爲真實用戶的充值訂單需要時間去匹配適合的上游洗錢需求)。

3.第四方支付+跑分平臺模式:

這是當下通過非法第四方支付洗錢最典型的模式之一。不法分子搭建非法第四方支付平臺,向上對接賭博、電詐、色情等犯罪團伙,向其提供聚合充值渠道;向下對接跑分平臺,下發充值需求,從而實現贓款的洗白。

以賭博充值爲例:不法分子將第四方聚合支付接口嫁接到網賭平臺的充值渠道。賭客充值時,第四方平臺就向跑分平臺下發跑分任務,跑分客通過搶單的形式使用自己的銀行卡、微信/支付寶等收款碼接收賭客的資金。最後,將接收的資金轉移以法幣或者兌換成虛擬貨幣轉到相應的渠道,已完成賭資洗白。某些時候,跑分平臺也會直接將跑分客支付給跑分平臺的押金轉到相應的渠道。

在第四方支付+跑分平臺洗錢模式中值得注意的是:

1.當下跑分平臺除了使用銀行卡,微信/支付寶等二維碼跑分,使用虛擬貨幣跑分愈加多見。跑分客向跑分平臺提交銀行卡、收款碼用於收款,同時需提交自己的虛擬貨幣平臺賬號地址,併購買虛擬貨幣轉給跑分平臺作爲押金。接到跑分“任務”後,跑分客接收贓款並兌換成虛擬貨幣轉入指定的鏈上地址。

2.有些非法第四方支付爲了規避風險,會直接招募跑分平臺,而不是自己搭建,第四方支付平臺僅提供交互接口,將跑分平臺、賭博平臺、電詐等項目方串聯起來,自己就做個賺差價的“中間商”。

3.跑分平臺轉向了TG擔保公羣跑分,通過各種車隊實現贓款的轉移和洗白;

4.另外,有些地方將跑分平臺=第四方支付,實際上兩者還是有一定區別的.

虛擬貨幣第四方支付平臺洗錢模式:

隨着虛擬貨幣的快速發展,黑灰產使用虛擬貨幣洗錢越來越廣泛。這裏所說的虛擬貨幣第四方支付平臺並非嚴格意義上的第四方支付平臺,而是我們在黑灰產中常見的各種虛擬貨幣錢包類承兌平臺。該類平臺在當下的黑灰產洗錢中應用非常多。

這類平臺多以“✲✲錢包”“✲✲pay”命名,實際上他們並不是真正意義上的虛擬貨幣錢包,也不是真正的去中心化。這類平臺最初是爲了方便賭博平臺上下分,現成爲爲網賭、電詐、色情等黑灰產提供虛擬貨幣與法幣兌換服務的資金結算平臺。這類平臺常見的有:如EBpay、OKpay、K豆錢包、GOpay、波幣錢包、TOpay、NO錢包、kolpay、ULinx、808錢包、988PAY等。

一般來說,這些平臺會推出自己的平臺幣,例如,EBpay就發行了1:1錨定人民幣的平臺幣EB幣,1EB=1人民幣。平臺幣僅限用戶在平臺內部流通和兌換,但某些網賭平臺也可以直接使用這些平臺幣上下分。

在這類平臺買幣是否安全?想什麼呢?你怎麼知道你買的U不是從地下錢莊等渠道來的黑U?

賣幣就更需提高警惕了,無論是平臺幣還是USDT,給你匹配的交易訂單資金可能來自電詐、網賭、地下錢莊等贓款,一旦交易可能遭遇凍卡風險。

另外,這類平臺還會以高價賣幣的噱頭吸引用戶從合法渠道買USDT等主流虛擬貨幣來平臺“搬磚”。當用戶將自己的U放到平臺售賣時,實則是將自己的白資兌換成了髒錢,幫助犯罪分子實現了贓款洗白。而因爲平臺缺乏實名認證機制,你根本不可能知道真正和你交易的對手是誰。

現實中,有非常多因爲在該類平臺賣幣而被凍卡並被要求退賠的案例,本想着賺點差價,最後卻淪爲黑灰產洗錢的幫兇。

值得一提的是,用戶從錢包充值到這些黑灰產平臺後,在平臺內的操作是無法在鏈上查詢資金流向和信息的,跟交易所黑盒類似,而用戶充值的虛擬貨幣最終都到了平臺的官方錢包地址中。

近年來,爲了逃避打擊和追蹤,黑灰產洗錢手法不斷更迭、新型洗錢手段不斷出現:從線下到線上,再到線上線下(例如各種上門取現洗錢);從銀行卡洗錢到虛擬貨幣、跑分平臺、第四方支付、地下錢莊等各種手段疊加。

本文,我們給大家簡單介紹第四方支付的一些典型洗錢模式,希望能對大家瞭解該類洗錢手段有所幫助。實踐中,通過第四方支付平臺洗錢的手段可能更爲複雜和多樣、洗錢鏈路也更長、更隱蔽,更難以發現和打擊。歡迎加入聊天室進行交流!