起因是看到 Xin 老闆 @xingpt 的這篇推文,看到時腦海中思緒萬千,浮現出各種場景。因此寫下此文,探究 Crypto VC 是如何從理想主義一步步走向極致的“現實”主義

https://x.com/xingpt/status/1940377622384722299

VC 這一詞,到今天依然被衆多散戶所追捧,他們總覺得 VC 是一個神祕的羣體,每天有着聽不完的內幕消息,看不完的好項目,花不完的錢。然而 VC 既可以是羣體,也可以是個人

一部曲:理想與佈道

09 年中本聰首次發佈創世區塊時,嵌入了這樣一段話

“The Times 03/Jan/2009 Chancellor on brink of second bailout for banks”

(泰晤士報)2009年1月3日:財政大臣即將對銀行進行第二輪救助

彼時傳統市場剛經歷了一場空前的金融危機,中本聰藉此暗示比特幣的出現是對傳統金融體系(尤其是政府對銀行的救助政策)的一種迴應或抗議。他希望創建一種去中心化、不受政府操控的貨幣體系

而這也拉開了首批受去中心化、點對點加密精神影響的個人“VC”們的帷幕

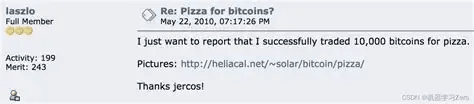

➣ Laszlo Hanyecz 花了 10000 個 BTC 購買披薩,現在逐漸演變成 BTC 披薩日

➣ Gavin Andresen 自掏腰包搭建了一個 BTC 水龍頭(最初放了 1100 個 BTC)供大家領取

➣ Roger Ver 在街頭、會議現場派發比特幣紙錢包

➣ Andreas Antonopoulos 做了很多免費演講,即使收入拮据,但依舊自費飛到拉丁美洲、非洲、東歐國家進行比特幣教育。同時還寫書、做播客,相信每個進圈的人一定會讀過(Mastering Bitcoin)

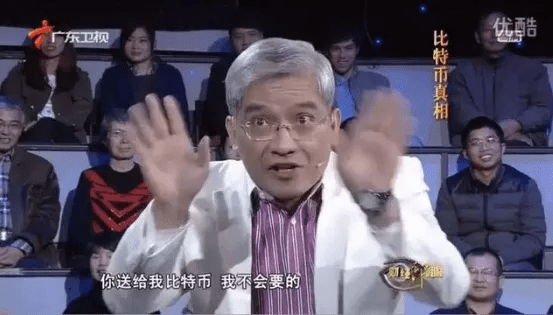

➣ 李啓元(Bobby Lee)每到一個地方演講就給大家送 BTC 冷錢包。最經典的莫不過李啓元想給郎鹹平送 BTC 的場景

在這個階段,這一批個人“VC”懷揣着一顆想要改變傳統金融行業現狀的理想的心,在全球不同地區開始以各種不同的方式給大家佈道 BTC

與現在完全不同的是,這些人佈道的目的是純粹地想讓更多人瞭解 BTC。雖不帶有過多盈利性目的,但本質上是進行着認知層面的信息套利,他們堅信去中心化的未來,願意接納早期的有潛力的可能改變行業發展的新興賽道,並一直堅守至今

試想一下,幾塊錢成本的 BTC 誰不想要呢?行業的蛋糕隨着他們的佈道正在悄然發生改變

二部曲:市夢與估值

前輩們的努力佈道取得巨大的進展。越來越多的人開始知道、瞭解比特幣。人們也開始意識到 BTC 主網存在的一些不足(交易速度慢、可擴展性差),遂開始創造出其他一些資產或協議,如“比特金,萊特銀”、“世界計算機“以太坊、“Meme 始祖”狗狗幣等

它們的出現將整個 Crypto 行業的蛋糕逐漸擴大,市夢率逐漸增加,越來越多的人開始夢想着“1 B 1 世界”的美好未來。與此同時,太師幣作爲在 2013 年發行的首個 ICO 代幣(Initial Coin Offering,又稱首次代幣發行),爲後續 ICO 浪潮的爆發,埋下了伏筆

Ethereum 的智能合約使得 ICO 開始在全球流行,至少有 18 個網站專門提供 ICO 發售的消息和論壇。根據中國國家互聯網金融風險分析技術平臺對 43 家相關平臺監測而發佈的(2017 上半年國內 ICO 發展情況報告),僅 2017 年上半年,中國大陸已完成 65 個 ICO 項目,融資規模摺合人民幣達 26.16 億元,參與人次 10.5 萬

這其間誕生了不少神盤,尤其在 17 年達到了歷史頂峯。如 14 年的 ETH,17 年的 BNB、EOS、ADA、DOT、Link 等等。曾經不起眼的小項目搖身一變爲如今耳熟能詳的龍頭項目

這些神盤的出現,離不開 VC 們這一幕後推手的幫助。比如 Vitalik 通過馮波(峯瑞資本創始人,前IDG資本合夥人)的介紹來到上海開始了華語區的演講與佈道,王東(雲幣網和幣印礦池早期推動者)爲 Vitalik 安排住宿、翻譯、介紹投資人等,最終 ETH ICO 的募集資金中約 4 成來自於中國,貢獻了最大的募資比例

回過頭來看這一階段,任何人都可以是 VC,這裏並沒有機構與個人之分。他們要做的只有在成百上千個融資 deck 中去找尋具有潛力的敘事,然後買定離手自己選擇的項目,腦海中幻想着可以押對寶獲得超額收益

此時的市場流動性是狂躁且充盈的,所謂的基本面,所謂的估值,所謂的內幕並沒有起到過多作用,有的只是大家各自對市場未來上限的夢想程度即市夢率

這一階段的 VC 們依靠着不同羣體間市夢率的不同進行套利。比如 ICO 的各種項目會變着法子講述各種敘事,實際抽象出來看只需要細分爲幾個賽道,VC 們會根據不同賽道的敘事來劃分各自的流動性可承接大小和天花板高低;反觀普通散戶們一味陷入自己的情緒和內心的聲音中,要麼鑽石成王,要麼化石歸零

但有一點值得肯定的是,大家對行業的美好未來是具有高度共識的

再之後隨着全球監管的加強,ICO 的高潮就此落下帷幕,行業逐漸成熟化,一二級市場的玩法也開始跟上傳統市場,VC 開始機構化。NFT、SocialFi、GameFi、DeFi 等不同賽道相繼爆發出現,項目開始有了可以量化的基本面與估值

尤其 DeFi Summer 的爆發,讓原先枯燥無趣的 Crypto 找到了又一個真正有需求創新且獨具特色的應用場景。市場情緒迎來了空前的高漲,一級項目的融資估值被不斷推高,以至於一個 fork 的 DEX 估值都遠高於傳統金融行業的平均估值。金融的泡沫被進一步放大,人們不斷地重複演繹博傻理論(總是期望有人會願意出價更高)

而這不過是歷史的縮影罷了,講到這我們就不得不提及被很多經濟學家視作經濟史上第一個『泡沫』 —— 鬱金香泡沫

鬱金香原產於小亞細亞。1593 年,傳入荷蘭。17 世紀前半期,由於鬱金香被引種到歐洲的時間很短,數量非常有限,因此價格極其昂貴。在崇尚浮華和奢侈的法國,很多達官顯貴家裏都擺有鬱金香,作爲觀賞品和奢侈品向外人炫耀。1608 年,就有法國人用價值 3 萬法郎的珠寶去換取一隻鬱金香球莖。不過與荷蘭比起來,這一切都顯得微不足道

當鬱金香開始在荷蘭流傳後,一些機敏的投機商就開始大量囤積鬱金香球莖以待價格上漲。不久,在輿論的鼓吹之下,人們對鬱金香表現出一種病態的傾慕與熱忱,並開始競相搶購鬱金香球莖。1634 年,炒買鬱金香的熱潮蔓延爲荷蘭的全民運動。當時 1000 元一朵的鬱金香花根,不到一個月後就升值爲 2 萬元了

1636 年,一株稀有品種的鬱金香竟然達到了與一輛馬車、幾匹馬等值的地步。面對如此暴利,所有的人都衝昏了頭腦。他們變賣家產,只是爲了購買一株鬱金香。就在這一年,爲了方便鬱金香交易,人們乾脆在阿姆斯特丹的證券交易所內開設了固定的交易市場。正如當時一名歷史學家所描述的:“誰都相信,鬱金香熱將永遠持續下去,世界各地的有錢人都會向荷蘭發出訂單,無論什麼樣的價格都會有人付賬。在受到如此恩惠的荷蘭,貧困將會一去不復返。無論是貴族、市民、農民,還是工匠、船伕、隨從、夥計,甚至是掃煙囪的工人和舊衣服店裏的老婦,都加入了鬱金香的投機。無論處在哪個階層,人們都將財產變換成現金,投資於這種花卉”

1637 年,鬱金香的價格已經漲到了駭人聽聞的水平。與上一年相比,鬱金香總漲幅高達 5900%。1637 年 2 月,一株名爲“永遠的奧古斯都”的鬱金香售價高達 6700 荷蘭盾,這筆錢足以買下阿姆斯特丹運河邊的一幢豪宅,而當時荷蘭人的平均年收入只有 150 荷蘭盾

就當人們沉浸在鬱金香狂熱中時,一場大崩潰已經近在眼前。由於賣方突然大量拋售,公衆開始陷入恐慌,導致鬱金香市場在 1637 年 2 月 4 日突然崩潰。一夜之間,鬱金香球莖的價格一瀉千里。雖然荷蘭政府發出緊急聲明,認爲鬱金香球莖價格無理由下跌,勸告市民停止拋售,並試圖以合同價格的 10% 來了結所有的合同,但這些努力毫無用處

一個星期後,鬱金香的價格已平均下跌了 90%,而那些普通的品種甚至不如一顆洋蔥的售價。絕望之中,人們紛紛涌向法院,希望能夠藉助法律的力量挽回損失。但在 1637 年 4 月,荷蘭政府決定終止所有合同,禁止投機式的鬱金香交易,從而徹底擊破了這次歷史上空前的經濟泡沫

回過頭來看,一些 NFT 藍籌的價格走勢也是如此。這其中受益最多的,一個是項目方自己,另一個便是 VC 們了

前者通過發行資產的方式獲得海量泡沫資金;後者一方面通過推高一級市場項目估值,將泡沫滾雪球式增長,挑動市場情緒進入 fomo 階段,另一方面通過介入融資階段利用自身議價權獲得項目低價籌碼

本質上這一階段的 VC 做的是估值差和預期差的套利,不同賽道的多點開花讓市場進入前所未有的高漲情緒,VC 們借勢將市場估值不斷推高甚至遠大於傳統行業平均估值,這一虛僞的數據繁榮倒逼散戶們進入一種瘋狂的 fomo 接盤狀態。當泡沫大到一定程度之後,總會有聰明的 VC 及時出逃,澆給同行和散戶們

這種狀態也在之後的市場中埋下了一個巨大的雷

三部曲:鐮刀與套利

時間來到 23 年後,高估值泡沫被逐漸刺破,“價值投資”者們開始意識到高估值項目背後的騙局,散戶們開始大喊“VC 幣狗都不買”的口號打響反抗高估值 VC 項目的第一槍

取而代之的是“公平發射”理念的比特幣銘文資產敘事,原以爲這是真正的反 VC 資產,殊不知這不過是 VC 們在背後包裝操盤的另一種資產。Merlin 與藍盒子便是最好的體現

BTC 生態的崛起,源於 Ordinals 協議打開了新資產發行的大門,陸續出現了諸如 BRC-20、ARC-20、BRC-420 等新資產,而 Merlin Chain 的“緣”則起於 RCSV 和 Bitmap,火於 BRC-420

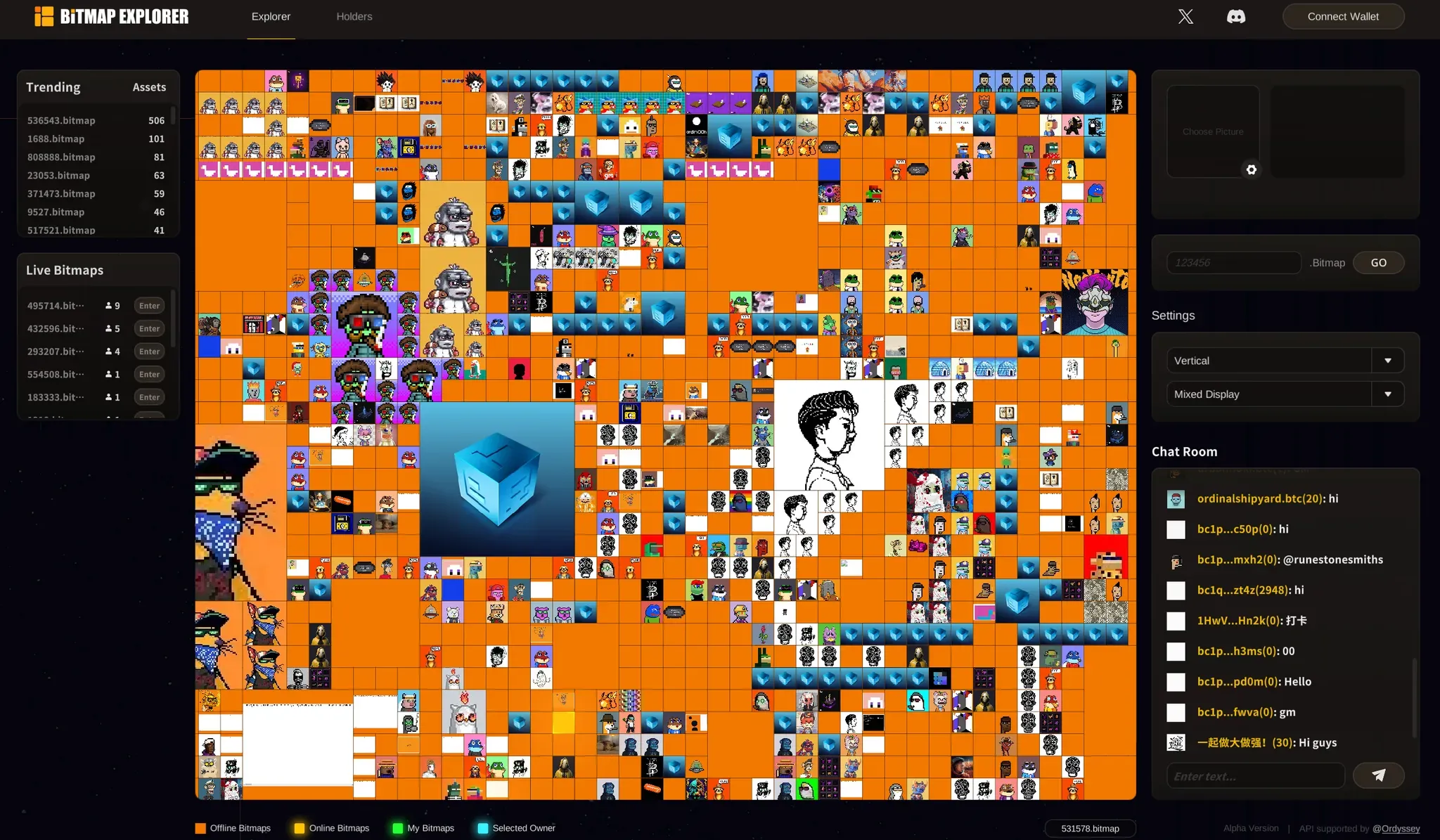

RCSV 的抽象派創作風格吸引了一衆創作愛好者,同時通過使用 Ordinals 技術將用戶創作出的作品永久發佈在比特幣主網上以達到“鏈上永久保存”的敘事;Bitmap 採取了類似 Ethereum 上像素大戰的玩法,將 BTC 上的每個區塊作爲一個像素點,這吸引了上千人參與到這場 Bitmap War 中

再之後發佈的 BRC-420 則可謂是將天時地利人和匯於一身,爲 Merlin Chain 奠定了良好的基礎

天時:BRC-420 的發佈時間較爲巧妙,當時整個市場幾乎由 BRC-20 資產所佔據,且銘文市場整體處於一個低迷期。對於當時的用戶來說,大家都在積極尋找是否有其他新型資產發行方案,以期望獲取更高的收益預期,BRC-420 便在此時發佈上線,同時期發佈的新資產還有 ARC-20

地利:當時的 BTC 資產方案中,只有以 Ordinals 爲首的針對 NFT 的資產協議和以 BRC-20 爲首的針對 FT 的資產協議。而 BRC-420 則巧妙地將 NFT 和 FT 兩大資產結合起來,類似於 Ethereum 上的 1155 協議,並冠以“第一個圖幣轉換資產”的新概念和“之後可與各種 GameFi、元宇宙等應用相結合”的新敘事,這對於銘文市場的用戶們來說無疑是發現了一塊新的洞天寶地

人和:創始人 Jeff 在發佈完 BRC-420 之後,一直盡心盡力,鞠躬盡瘁地參與 Space 宣傳和下沉到社區中解答相關問題,不斷宣傳推廣蘊含在 BRC-420 背後的意義,讓更多地用戶接納它,理解它,相信它。且像 Jeff 這樣親自下場去宣傳推廣新資產的創始人,在其他 BTC 新資產上是幾乎見不到的

這之後,BRC-420 正式接過了 RCSV 和 Bitmap 的接力棒,成爲了 BTC 資產方案中獨樹一幟的新資產。在帶來“圖幣轉換”新敘事的同時,還通過一系列的市值管理手段,將 BRC-420 的龍一資產藍盒子的價格穩定在一個很高的價格上(0.2 $BTC 以上)。市場用戶在看到“圖幣轉換”這一新敘事的潛力,加之相關資產堅固的價格表現之後,對 BRC-420 資產極其買賬

Merlin Chain 爲了最大程度承接住這一波超高流動性,高控盤不斷推高用戶價格預期和估值的同時,在最高潮推出了主網質押活動。至此,鐮刀已成藝術,項目方在高點出逃,小部分聰明的 VC 選擇質押 BTC 獲得大量空投套現獲利,而大部分散戶和 VC 們則面臨着歸零的局面

在 BTC 生態敘事爆火的階段存在着一個悖論,在行爲金融學中這一悖論被稱爲“認知失調”。即個體同時持有兩種矛盾信念時產生的不適感,最經典的莫不過散戶在“我討厭莊家/VC 操縱市場”與“我希望買入的 token 翻十倍”兩個想法中來回糾結

在沒有莊家/VC 的市場中獲取暴利本就是極低概率的事件,這與散戶想要高額收益的期望相沖突。因此散戶並不是真正地討厭莊家/VC 操縱市場,而是討厭市場讓他們賺不到錢

VC 們在 BTC 生態時期,藉着各種公平發射、反 VC、社區自治的殼子,流水線式地產出各種資產。散戶們在敘事上頭的同時,以爲自己可以繞過莊家/VC 去賺錢了,殊不知這不過是從人家的一座五指山跳到了另一座五指山

我個人在當時也深深陷入過,好在及時醒悟,沒有過多沉浸。尤其是在之後聽到某比特幣資產協議最終沒發展起來最根本的原因是團隊跟莊家鬧掰了,作爲當時最去中心化最 BTC native 的資產敘事,最終也離不開莊家/VC 的操盤

在 BTC 生態最後一絲火苗燃盡後,市場進入了一種極致冷清的場內 PvP 階段,沒有過多的場外資金進場,有的只是場內散戶們的互相博弈,最後大部分資金落入莊家的口袋

此時的一級 VC 正在經歷着有史以來最難的寒冬,逢投必虧近乎是他們的常態,能不虧本已是他們的奢求。造成這種現象的核心原因是流動性不足導致好項目真的太少了,進而演變爲不同角色之間的互相忽悠,能夠跟上市場的 VC 基本上秉持着“只要跑得快,就割不到自己頭上”的理念在苦苦掙扎

這些忽悠鏈的背後,存在着一個共同點 —— 獲取早期低價籌碼,然後二級澆給

實現這個目標,可以有很多騷操作。包括但不限於 Advisor 份額、資源對接抽成、場外 OTC 額度、交易所介紹費用差價、Marketing 油水、背書出售等等

所以有些時候機構虧錢,但機構管理者可能是不虧反賺的。畢竟人家賺錢的方式並不是靠所謂的一級價投

除此以外,還包括目前一級機構的轉型趨勢:孵化或二級

孵化是爲了什麼?爲了接觸最早期的項目,拿到最低價的籌碼,這中間需要花費多少工作量,取決於機構多會忽悠和 PUA。二級則更多是看機構交易員的實力

那麼抽象出來看,你會發現現在的 VC 在當前市場做的時候就一個 —— 信息套利。他們把自身所處生態位的信息進行拼湊,同時不斷擴展信息邊界,通過信息差的方式進行獲利

項目方不知道如何做 Marketing,預算要給多少。VC 只需隨意報個數,然後再甩兩個牛逼的案例,讓項目方爲此折服

項目方不知道上所費用,白白被 VC 忽悠給出大量籌碼,導致籌碼分佈被嚴重破壞,進而開盤即崩盤

某某項目對外 PR 融資 xx 美金,VC 知道實際上該項目方只有 xx 美金,後續坐等二級做空收菜即可

種種案例,都是 VC 通過利用自身高生態位所帶來的信息差進行套利的“現實主義”。再沒有所謂的技術/精神佈道,沒有所謂的市夢率幻想,甚至也沒有估值泡沫,有的只是大家明知不可爲而爲知

我相信肯定有讀者會問,既然 VC 只是信息的搬運工,那麼它是否還有存在的必要,未來 VC 是否會消亡?

答案是否定的。縱然 VC 做的是信息套利的工作,但他們的存在也爲資產發行和傳播起到關鍵作用

所謂一流 VC 創造敘事,二流 VC 買賣敘事,三流 VC 傳播敘事。只不過 VC 行業依然遵循着經典的二八定律

20% 的頭部 VC 擁有絕對的定價權和敘事創造能力,他們也相對擁有着最大程度的信息差,賺走了市場上 80% 的錢

有句話說得好,如果一件事所有人都能看懂並參與,那就意味着無利可圖

當你能夠看完我這篇文章並理解,那麼你也成爲了 CT 裏的前 20% 高知人士了

質疑 VC,理解 VC,成爲 VC

Be like VC 人