UNI:從流動性代幣到收入憑證—DeFi 下半場誰先起跑?

協議費開啓 · 全面通縮 · L2 收入 · 全新價值捕獲時代,Uniswap 正在迎來自成立以來最重要的一次經濟模型重構。

這不僅是一個“協議版本升級”,而是一場 DeFi 範式革命:從“治理代幣”向“通縮價值代幣”轉變,從流動性驅動走向收入捕獲。

本次升級提案——UNIfication,由 Uniswap Labs 正式提出,核心是讓UNI成爲一個有真實現金流的“鏈上稀缺資產”。

協議費、L2 收入、聚合器收入、MEV 內化——全部匯入燃燒通道。

換句話說,UNI 將首次綁定協議收入與使用量,進入價值閉環。

一、代幣價值模型重構

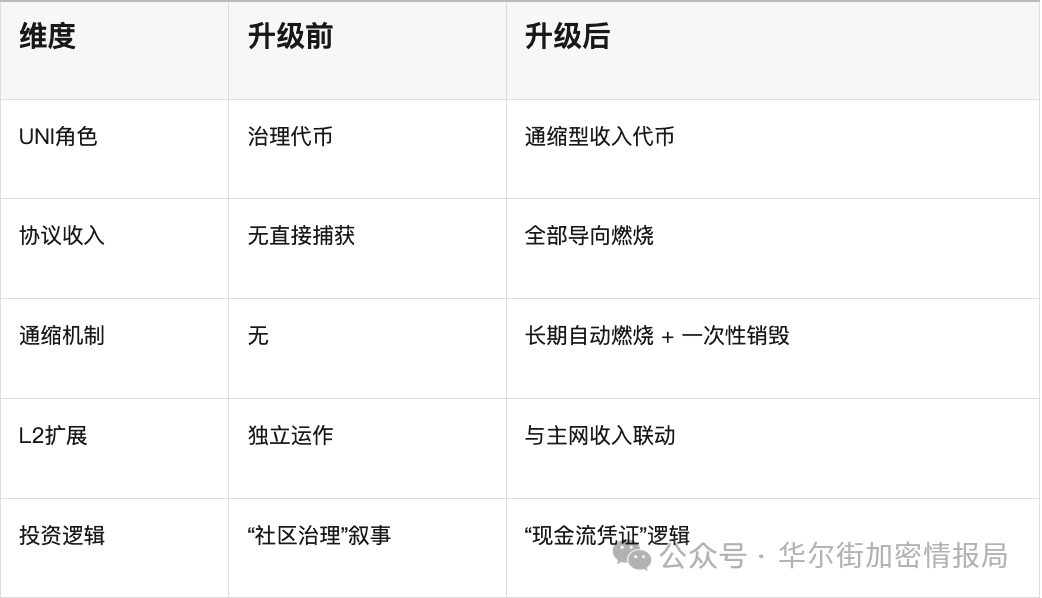

過去,UNI 的價值更多來自“治理權”,而非真實收益;此次升級,徹底改變了這一點。

“治理屬性”轉向“價值捕獲”

第一:未來 UNI 的價值,不再依賴“參與治理”,而是來源於鏈上協議運行中產生的實收收入。

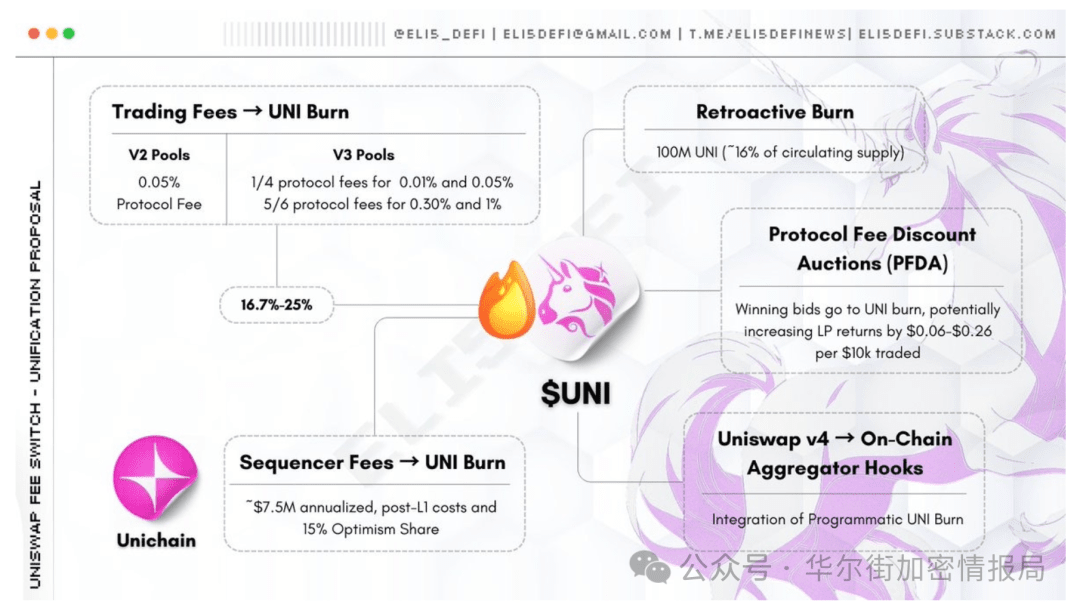

第二:所有協議費(v2/v3/v4)、Unichain Sequencer 收取的手續費、PFDA 拍賣收益、聚合器外部流動性收費,將100% 用於 UNI 燃燒,形成持續通縮。

一次性銷燬1 億UNI

提案中還包括一次性銷燬 1 億 UNI,補償歷史未開啓協議費時的“價值缺口”,使代幣供給顯著收緊。

這一操作堪稱“UNI 經濟史上最大通縮事件”。

二、升級的三大核心亮點

1. 協議費開關(Fee Switch)正式啓動

Uniswap 團隊最新提出的治理方案中明確:將對 v2、v3 池子啓動協議費開關 —— 也就是說,交易所收取的 swap 費中,將一部分轉入UNI 持有者/燃燒機制。

此外,團隊提出一次性銷燬約1億個 UNI 代幣、估算累計約8億美元 規模的燃燒價值。

這意味着:UNI不再只是治理工具,而開始向“協議收入憑證+稀缺資產”角色演變。

2. 全面通縮邏輯上線

交易手續費中部分將被“買回+銷燬”UNI,製造稀缺。 (ODaily)

預計年化銷燬規模約 4.6–5億美元,對應當前供應量的約 3–5% 年通縮率。 (ODaily)

同時,Uniswap 財庫將削減對 UNI 的直接增發,將更多依賴協議收入作爲價值支撐。

這條路徑讓 UNI 從“通脹代幣”轉爲“通縮代幣”,爲長期價值護航。

3. L2 收入全面納入價值捕獲體系

此次升級方案也強調,L2 上所產生的交易費用、橋接費用將被納入 UNI 的收益邏輯。

簡言之:未來不僅僅以太坊主網,Uniswap 在 L2 及跨鏈上收穫的收入,也直接強化 UNI 的價值流入。

這是一個“從 L1 → L2 →跨鏈”的價值擴展鏈路,也是 UNI 接下來的增長引擎。

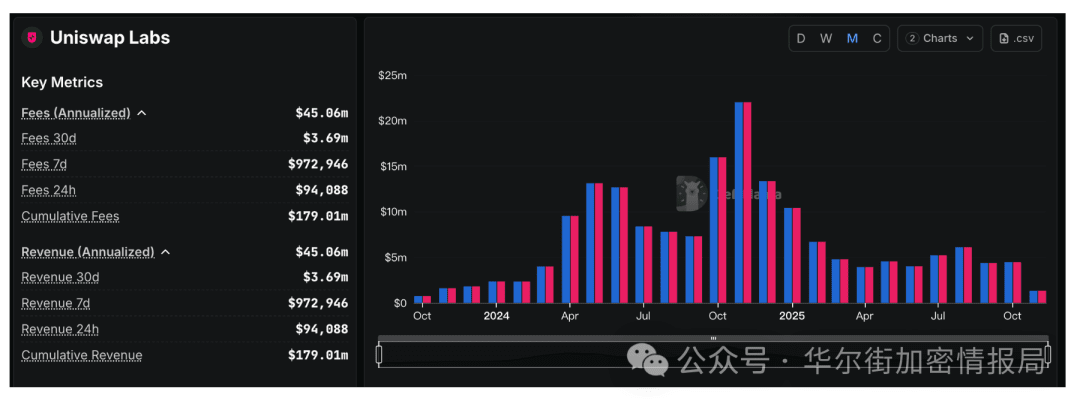

該提案不僅追溯銷燬了1億枚 UNI 代幣,約佔總供應量的10%,彌補了此前未銷燬的部分,還將每筆交易費用的1/6分配給回購和銷燬。

過去30天的交易費用收入約爲2.3億美元,年化約27.6億美元,對應每年約4.6億美元的回購和銷燬規模,年通縮率不到代幣總供應量的5%。

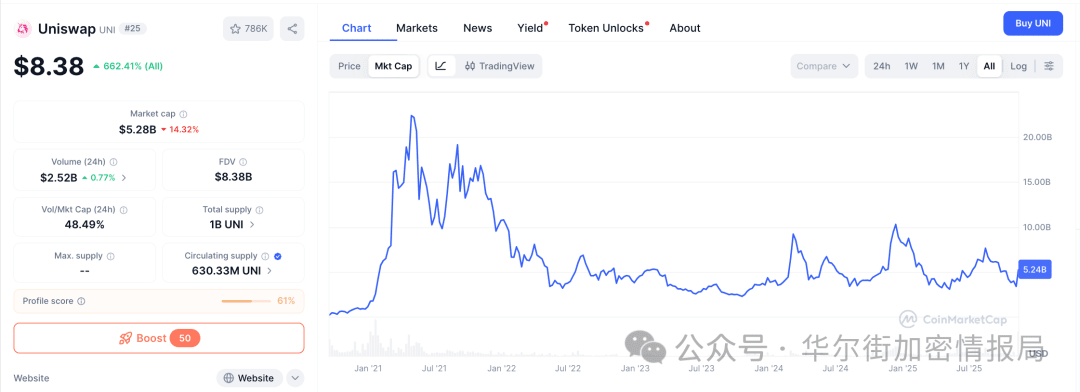

根據這一估計,UNI目前的市值約爲52億美元,對應21的市盈率和3.5的市盈率,在加密資產中被相對低估。

相比之下,Hyperliquid FDV 爲421億美元,年收入爲12.9億美元,年度回購爲 11.5億美元,市盈率爲37,市盈率爲33,Pump FDV的年化收入約爲5.5億美元至 7.3 億美元(100% 回購),市盈率爲6-8。

這些業務在美國股市的估值可能溢價爲3-5 倍,但在加密市場中,它們已成爲被低估的資產。

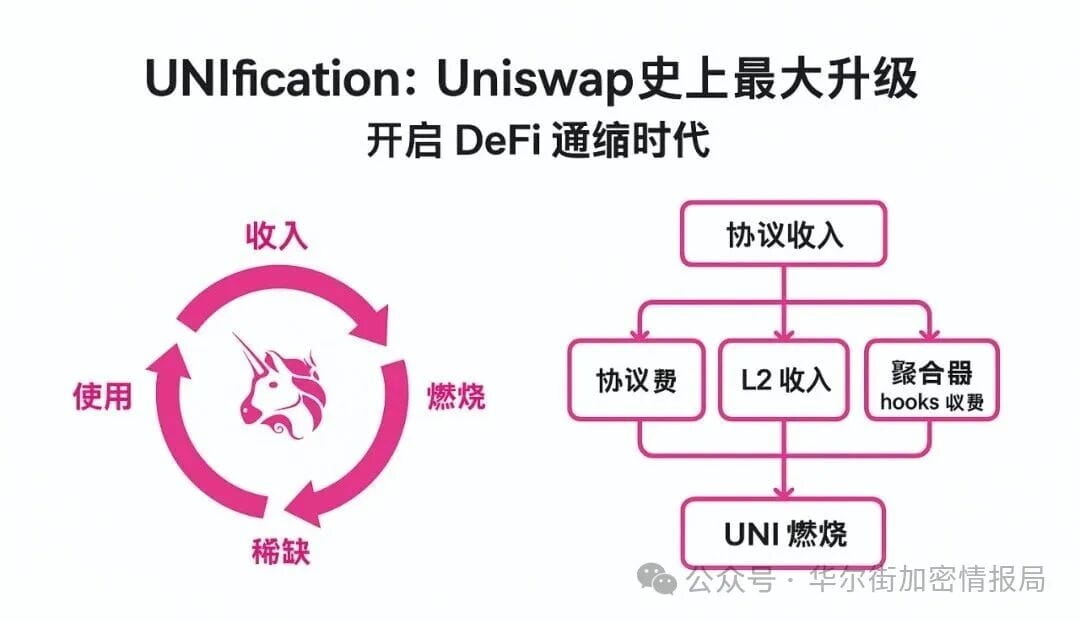

三、新增多源收入 → 全部進入燃燒池

此次 UNIfication 將 Uniswap 生態的多種收入渠道整合爲統一通縮引擎:

收入來源:協議費(v2/v3/v4)、L2收入(Unichain)、PFDA拍賣、聚合器hooks等。

收益機制:每筆交易協議費抽成、Sequencer 收費 + L2 MEV 收益、協議層收取的優先權拍賣收入、v4聚合器外部流動性收取的手續費

也就是說,不論交易在 L1 還是 L2、聚合器還是外部路由,只要 Uniswap 生態產生收入,最終都會通過 Buy & Burn 機制迴流至 UNI。

這標誌着:UNI 首次實現“協議級全鏈收入捕獲”。

四、飛輪閉環:收入 → 燃燒 → 稀缺 → 使用增長

UNIfication 提出一個“統一的價值循環”模型:

1️⃣ 協議使用量上升 → 交易費用增加;

2️⃣ 交易費用匯入 UNI 燃燒池 → UNI 供應減少;

3️⃣ 通縮推高代幣稀缺性 → UNI 價格上升;

4️⃣ 用戶與開發者更願意在 Uniswap 生態中使用與建設;

5️⃣ 反哺協議使用量,形成正向循環。

Uniswap Labs與Foundation 的目標,也從單純產品公司升級爲“協議收入引擎”。

從商業邏輯上看,這是 DeFi 從“流動性挖礦時代”跨向“可持續現金流時代”的分水嶺。

五、升級後的價值影響

這意味着,UNI 可能成爲首個真正意義上實現“收入與使用綁定”的 DeFi 藍籌資產。

爲何這是 UNI 的“價值重構”關鍵時刻?

第一、歷史上 DEX 模型缺乏價值捕獲:儘管 Uniswap 累計數萬億美元交易量,但其代幣 UNI 長期未能有效反映協議收入增長。此次“協議費+燃燒”補上這一缺失。

第二、競爭加劇,需要差異化:在多條鏈、多款 AMM 模型競爭中,收入分成+通縮機制能使 UNI 在衆多代幣中脫穎而出。

第三、制度化收入進入鏈上金融範疇:L2 收入納入機制意味着未來 Uniswap 不只是交易平臺,而可能成爲“價值承載層”。

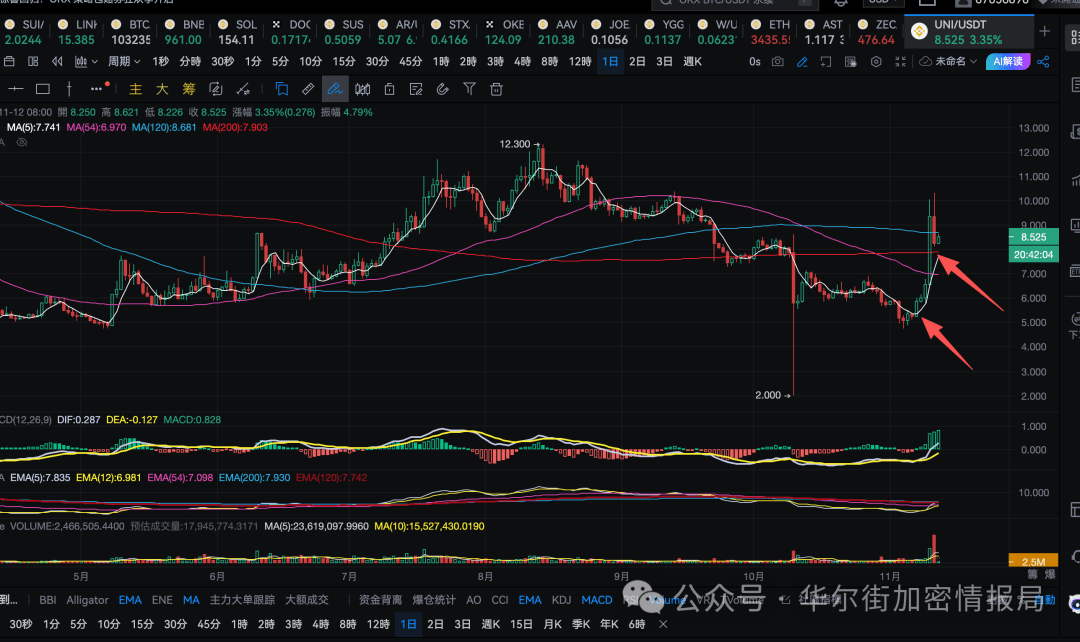

第四、代幣持有者正獲利好:市場對這一升級已有反應,UNI 近兩日大幅上漲。

這場升級讓 UNI 首次真正連接“使用—收入—價值”三條主線,標誌着 DeFi 藍籌進入可持續盈利與通縮共振的新紀元。

六、潛在風險與需警惕的點

詠琪總結了一下,主要有以下幾點:

LP激勵降低風險:協議費開關部分收入轉入燃燒機制,可能削弱部分 LP 的收益,若激勵不足可能導致流動性外流。

實現滯後風險:治理、合約改造、L2 收入接入都需時間,若過程拖延可能造成市場預期落空。

替代競爭加劇:其他 DEX 或 AMM 若更快優化代幣經濟,則 UNI 的優勢可能被稀釋。

通縮與需求脫節:通縮機制是基礎,但若交易量/收入不增長,代幣仍可能陷入“少數人持有但缺少用戶支撐”情形。

治理通過率:提案需社區投票通過,能否獲得足夠支持仍待觀察;

六、市場反應與投資啓示

升級提案公佈後,市場情緒明顯回暖。

投資者開始重新審視 UNI的長期價值邏輯:“這不再是一個DeFi 平臺幣,而是一個鏈上 Buy & Burn 機器。”

若該機制順利落地, UNI可能成爲繼ETH後第二個實現鏈上收入通縮模型的藍籌代幣。

對投資者而言:

對於長期想要持有的投資者建議:

首先好與不好,不用嘴來投票,價格就是價值的最高體現,上漲解決一切質疑

升級後,銷燬了大量的代幣,目前這個價位持有,至少還有一波大的,在未來3個月左右的時間裏。

合約選手建議,就不要輕易操作這個代幣了,表現不好,會讓你持有很長時間的。

七、結語:DeFi 的“價值時代”已經開啓

Uniswap 的此次升級,不僅是一個技術版本跳躍,更是 從交易層向價值層的躍遷。

UNIfication 不是一次常規版本迭代,而是一場經濟體系重構。

它將 Uniswap 從“流動性協議”推向“價值協議”,讓 UNI 從“投票權代幣”變爲“鏈上現金流資產”。

這是一場從治理權到收益權的遷移,也是一場DeFi 範式的革命。

正如提案所言:

“讓UNI的價值,來自每一次真實的交易與流動性,而非空洞的投票。”

深度觀察 · 獨立思考 · 價值不止於價格。

星標#華爾街加密情報局,好內容不錯過⭐

最後:文中的很多觀點,都是代表我個人對市場的認知判斷,並不對你的投資構成建議