8 月初的這個週末,加密世界在一夜之間感受到了寒意。短短 24 小時內,超過 6 億美元的多頭部位在連環爆倉中化為烏有。市場的恐慌情緒,如同被點燃的野草,迅速蔓延。比特幣的價格從接近 119,000 的高位,一度失守 114,000 關口。社交媒體上充斥著哀嚎、困惑與指責。人們迫切地想知道,這場突如其來的風暴,究竟從何而來?

這並非一次孤立的「加密原生」事件,而是一場由外部總體經濟衝擊點燃內部結構性脆弱市場的連鎖反應。地緣政治的火花與經濟數據的悖論共同點燃了導火索,引爆了一個早已被危險的高槓桿所飽和的市場。而整個清算瀑布的路徑,似乎被一個早已存在的芝加哥商品交易所(CME)期貨缺口的引力所精確引導。這是一場總體經濟、微觀與技術因素完美共振的「完美風暴」。

外部衝擊:全球風險規避的扳機

本次崩盤的根源,深植於傳統金融世界的土壤之中。兩個幾乎同時發生的總體經濟事件,構成了引發市場全面拋售的催化劑,清晰地展示了加密資產與全球經濟脈搏之間日益緊密的聯動關係。

首先是地緣政治的陰雲。8 月 1 日,川普政府突然宣佈將對來自 92 個國家和地區的進口商品徵收範圍廣泛的新關稅,稅率從 10% 到超過 40% 不等。這一舉動立即在全球範圍內觸發了經典的「風險規避」(Risk-Off)模式。資本紛紛逃離風險資產,湧入被視為「避風港」的黃金,推動金價一度飆升突破每盎司 3,350 美元。芝加哥選擇權交易所波動率指數(VIX),即華爾街的「恐慌指數」,也大幅躍升。

在這種環境下,機構資本並未將比特幣視為「數位黃金」,而是將其歸類為與科技股類似的高貝塔風險資產。因此,關稅消息直接對加密貨幣價格構成了壓力,成為比特幣跌破 115,200 美元的關鍵外部因素。

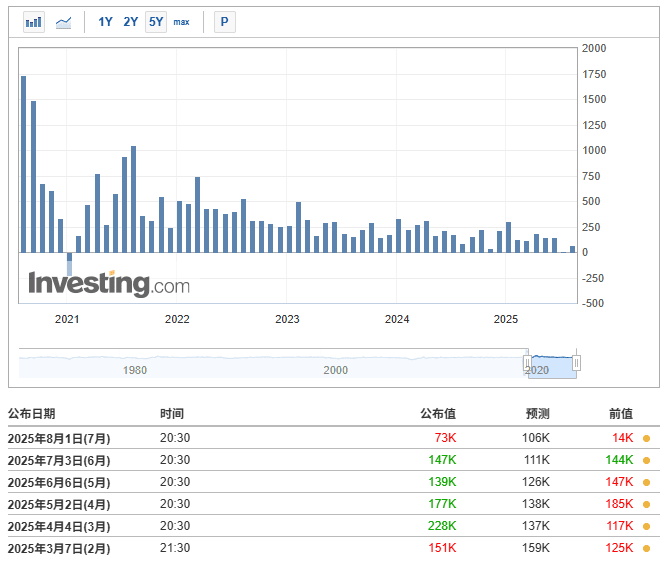

雪上加霜的是,美國勞工統計局於 8 月 2 日發布的 7 月非農就業報告(NFP)顯示,當月僅新增 73,000 個就業崗位,遠低於市場普遍預期的 106,000 個。更具衝擊力的是,正如紐約聯儲主席約翰.威廉姆斯所言,報告中的「真正新聞」在於對 5 月和 6 月數據的「異常大幅」下調,這表明美國勞動力市場的實際狀況比之前想像的要疲軟得多。

圖源:(MarsBit)

圖源:(MarsBit)

這份疲軟的報告引發了市場的矛盾反應。一方面,它加劇了對經濟衰退的擔憂,直接助長了風險規避情緒下的拋售。但另一方面,它也戲劇性地改變了市場對聯準會貨幣政策的預期。根據 CME 的「聯準會觀察」工具(FedWatch Tool)顯示,市場預測聯準會在 9 月份降息 25 個基點的機率從一天前的不足 40% 飆升至 89.8%。

這便構成了本次事件中最為微妙的核心動力機制:市場被迫在兩個完全相反的敘事之間進行定價。

第一個是「恐懼敘事」:關稅和疲軟的就業數據共同指向經濟衰退的風險,基金管理公司的本能反應是降低風險曝險,拋售比特幣這類高波動性資產。

第二個是「希望敘事」:同樣的疲軟數據被另一批算法和分析師解讀為,這將迫使聯準會採取行動,通過降息來刺激經濟。而降息帶來的流動性增加,歷來是風險資產的「火箭燃料」。

市場因此陷入了一個兩難的困境,這種深刻的不確定性催生了極端的波動性,為接下來的大規模清算埋下了伏筆。

內部引爆:一個為崩盤做好準備的市場

如果說總體經濟衝擊是點燃的火柴,那麼加密市場自身的內部結構就是一個裝滿了火藥的桶。在崩盤前夕,極度的樂觀情緒和泛濫的槓桿已經為一場災難性的內爆創造了完美條件。

在崩盤前的幾天裡,衍生性金融商品市場已經發出了明確的紅色警報。比特幣期貨的未平倉合約(Open Interest,OI)總量飆升至 2024 年底以來的最高水準,超過 300,000 枚比特幣,名義價值高達 420 億美元。這表明巨額資本被鎖定在期貨合約中,市場槓桿水準極高。

更為關鍵的是,主流交易所的資金費率持續為正,這是一個明確無誤的信號:市場被槓桿化的多頭部位所主導。看漲的交易者們極度自信,以至於願意持續向看跌的空頭支付費用,以維持他們的多頭倉位。

圖源:(MarsBit)

圖源:(MarsBit)

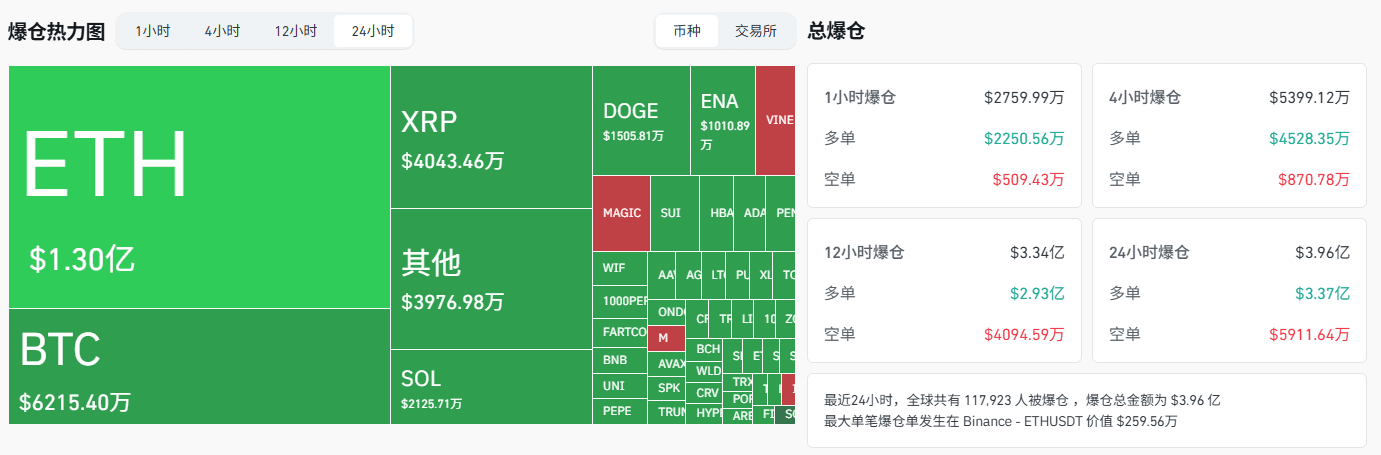

當總體經濟驅動的拋售開始時,它觸發了多米諾骨牌效應。Coinglass 的數據顯示,總計 3.96 億美元的槓桿部位被清算,其中 3.38 億美元(佔比 85%)是多頭部位。其它來源的數據則顯示總清算額高達 6.35 億至 7.26 億美元,多頭佔比接近 90%。這場清算瀑布並非偶然,而是市場殘酷但必要的自我修正機制。其發生邏輯如下:

首先,市場積累了巨大的「槓桿不平衡」。其次,外部衝擊到來,導致價格初步下跌。

接著,這次下跌觸發了第一批最高槓桿多頭部位的強制平倉。這些強制賣單向市場注入了更多供應,進一步壓低價格,從而引發了下一層級、槓桿稍低的多頭被清算。

最終,一個惡性循環形成了:每一波清算都導致價格進一步下跌,從而觸發下一波更大規模的清算。

技術歸宿:CME 缺口的引力

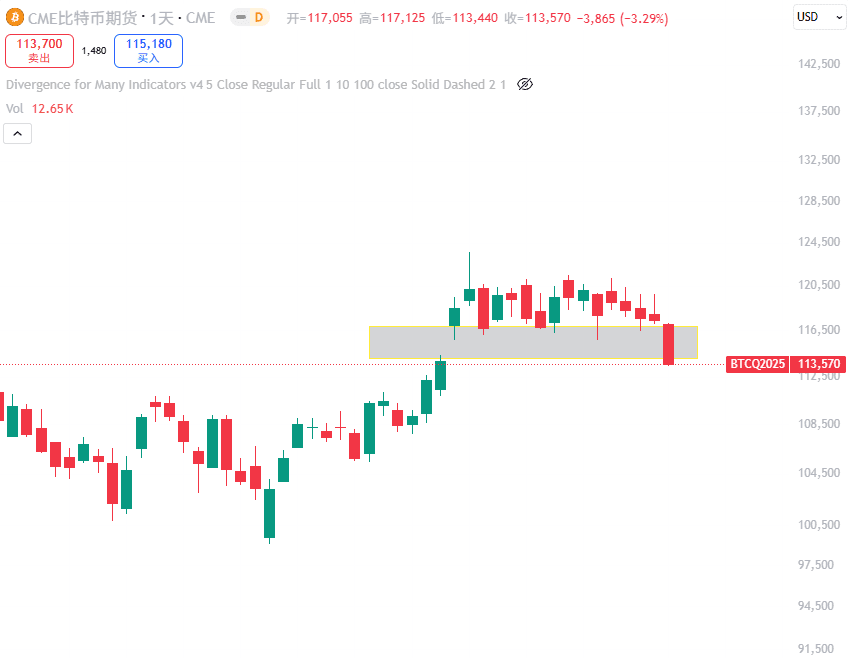

使用者的初步判斷——市場下跌是為了「回補缺口」——觸及了本次事件的一個關鍵技術層面。芝加哥商品交易所(CME)的期貨缺口,在這次混亂的市場中扮演了一個如同黑洞般的角色,為價格的自由落體提供了一個明確的目的地。

圖源:(MarsBit)

圖源:(MarsBit)

CME 作為一個受監管的傳統金融交易所,其比特幣期貨產品會在週末休市。然而,加密貨幣的現貨市場是 7 天 24 小時不間斷交易的。這就導致在 CME 的圖表上,週五的收盤價與下週一的開盤價之間,常常會出現一個沒有交易記錄的空白區域,即「缺口」(Gap)。在交易者中流傳著一個廣為人知的理論:市場價格傾向於「填補」這些缺口。

在混亂的市場中,CME 缺口充當了一個「謝林點」(Schelling Point)——一個無需溝通、各方均能憑默契找到的自然焦點。對於賣家和獵殺流動性的算法而言,它是一個可預測的、完美的攻擊目標。當總體經濟消息為拋售提供了催化劑時,這些算法的賣出行為並非隨機。它們會沿著阻力最小、影響最大的路徑施加壓力。瞄準一個已知的缺口,可以確保它們能精準觸發聚集在該水準附近的止損單和清算單。

隨著價格被算法推向缺口,那些同樣關注缺口的人類交易員因擔心缺口被完全填補而加入拋售行列,這進一步增強了下跌動能。因此,缺口並非崩盤的原因,但它成為了崩盤的目的地。

資本博弈:巨鯨的拋售與 ETF 的吸籌

在市場表面價格暴跌之下,一場關於資本流向的無聲戰爭正在上演。鏈上數據的取證揭示了不同市場參與者之間截然不同的行為模式。

來自 CryptoQuant 和 Lookonchain 等鏈上分析平臺的數據顯示,在崩盤發生前的數小時乃至數天內,持有大量比特幣的「巨鯨」(Whales)正在積極地將代幣轉移到交易所。一個顯著的例子是,知名交易公司 Galaxy Digital 在不到 8 小時內,將超過 10,000 枚比特幣(當時價值約 11.8 億美元)存入了幣安、Bybit 和 OKX 等交易所。這種行為是典型的「聰明錢」(Smart Money)派發訊號。

圖源:(MarsBit)

圖源:(MarsBit)

與巨鯨的派發行為形成鮮明對比的是,新近成立的現貨比特幣 ETF 延續了其系統性的買入步伐。分析師指出,「機構性需求持續吸收供應」,這些 ETF 在市場下跌時扮演了至關重要的支撐角色,防止了價格的進一步崩潰。這代表了市場中一股強大的、非自由裁量的買盤力量。

與根據戰術需求進行交易的巨鯨不同,ETF 的購買行為取決於客戶的資金流入,從而創造了一股穩定的、持續的需求流,為價格提供了堅實的底部支撐。這場短期戰術性賣家(巨鯨)與長期系統性買家(ETF)之間的博弈,清晰地揭示了市場的內在韌性,也回答了一個關鍵問題:「為什麼價格沒有跌至更低?」

前路漫漫:在十字路口航行

這場風暴過後,市場並未迎來平靜,而是進入了一個充滿困惑與分歧的十字路口。分析師的評論也出現了嚴重分歧。一些人,如嘉信理財(Charles Schwab)的 Nathan Peterson,建議投資人「逢高賣出」。而另一些人則認為市場處於「健康的逢低買入區」。Crypto Banter 的創辦人 Ran Neuner 甚至預測比特幣仍可能在年底前達到 250,000 美元,而 MicroStrategy 的創辦人 Michael Saylor 則稱這次下跌是「上帝的禮物」。

目前,市場正在權衡短期內對經濟衰退的恐懼,與中長期內對聯準會降息和新一輪流動性注入的看漲預期。這次崩盤從根本上重置了市場動態,迫使每一位參與者重新審視自己的投資邏輯。未來的走向將取決於哪一類資本羣體——被總體經濟恐懼嚇退的短線交易者,還是堅持長期積累的機構投資人——能施加更大的影響力。大規模的清算事件已經洗去了市場中最魯莽的槓桿,使市場結構變得更為「乾淨」,但也更加謹慎。這個後崩盤時代,是對加密市場成熟度和機構化程度的一次高風險測試。

結論:風暴中的教訓

2025 年的「八月風暴」是一齣多幕劇。它始於總體經濟政治的衝擊,被一個脆弱且過度槓桿化的衍生性金融商品市場無限放大,並最終在一個 CME 缺口處找到了其技術上的歸宿。

這次事件為我們提供了關於現代加密市場的深刻教訓,揭示了其內在的雙重性。一方面,它與全球金融體系日益緊密的整合為其提供了長期的成長動力和潛在的價格底線。但另一方面,同樣的整合也使其極易受到傳統市場衝擊和地緣政治事件的影響。

「八月風暴」正是這種張力的終極體現——它是舊世界總體經濟恐懼與新世界數位資產積累之間的一次正面碰撞。加密貨幣的未來,將由它如何在這兩種強大且時常對立的力量之間航行所定義。

本文經授權轉載自:(MarsBit)

原文標題:(關稅、恐慌與缺口:一場教科書式的加密市場去槓桿)

原文作者:Luke, 火星財經

『教科書式的爆倉!關稅、恐慌與缺口,如何在8月初帶來去槓桿風暴』這篇文章最早發佈於『加密城市』