日本央行近期悄然啓動的美元流動性供給舉措,正在引發市場對全球金融體系深層壓力的廣泛關注。

7月15日,日本央行宣佈將從7月17日起,將以集合抵押品形式向市場提供美元資金,這一看似常規的流動性管理操作,卻被宏觀分析師 EndGame Macro 解讀爲可能預示着更嚴重的系統性風險正在醞釀。

分析師的這一觀點是基於其對全球美元融資生態系統內部壓力不斷增加的觀察,以及美聯儲主席 Jerome Powell 持續採取鷹派政策的累積效應所作出的判斷。

對日本套利交易與系統穩定造成擠壓

日本央行此舉背後的深層原因在於其應對國內金融機構面臨的挑戰。因爲這些機構多年來習慣於利用低利率借入日元並兌換爲美元進行投資。

然而,隨着美聯儲加息導致美元利率上升,以及日元的持續貶值,這種套利策略正變得難以爲繼。而日本央行此次的干預,更像是預防性措施,而非危機應對。

從更深層次看,日本央行的這一動作折射出全球美元流動性正在收緊的嚴峻現實。當一國央行不得不介入提供美元流動性供給措施時,往往意味着私營企業和個人投資者難以有效配置和管理美元資金。

回顧歷史,2008年金融危機、2011年歐債危機乃至2019-2020年的市場動盪,都曾出現過類似狀況。這些先例最終都演變成了嚴重的市場斷裂,並迫使各國央行不得不緊急介入。

日本央行加息對風險資產市場的影響

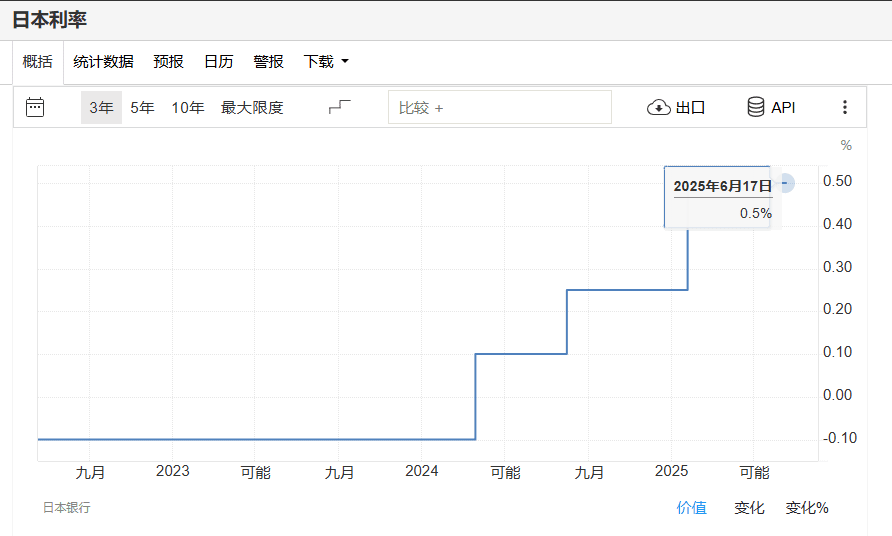

日本央行這一決策恰逢其將利率上調至0.5%,爲2008年以來最高水平,而自2016年至2024年初期間,日本央行一直維持負利率在-0.1%。這一加息舉措給日本和國際市場帶來了衝擊,其中 Metaplanet 股價也迎來大幅下跌。

值得注意的是,更高的利率不僅擠壓了套利交易空間,還加劇了全球資產波動,可能引發資本從加密貨幣等風險資產中快速撤離。

正如 BitMEX 前CEO Arthur Hayes 預測的那樣,在全球美元供應緊張、成本上升的情況下,比特幣等高風險資產通常因此承壓,此類資產的價格可能出現突然飆升或驟跌的情況。

然而,如果各國央行如美聯儲和日本央行採取協調行動或擴大流動性供應,例如通過貨幣互換協議或實施新的量化寬鬆政策,加密貨幣等風險資產則可能會經歷顯著的價格上漲。

結語:

綜上,日本央行當前的政策抉擇凸顯了形勢的複雜性。一方面,其通過加息手段遏制通脹,以應對持續高於3%的通脹率;另一方面,又積極提供美元流動性,以緩解金融市場的壓力,防止套利交易平倉引發市場動盪。這種政策組合反映出日本經濟在特殊困境下的艱難平衡。

正如分析師所指出的,此類看似“悄無聲息”的舉措,往往可能是重大轉變的先兆。因此,市場參與者需保持高度警覺,密切關注後續發展動態,以判斷這是否暗示着一場更廣泛的全球流動性危機正在悄然形成。