Chaque fois qu'il y a une fluctuation sur le marché, on entend toujours : "Ça a encore baissé, cette fois ça va atteindre 60 000", "Ça a encore augmenté, cette fois ça va atteindre un nouveau sommet", quand ça monte, les taureaux arrivent, quand ça baisse, les ours arrivent. Dans trop d'histoires où tout le monde crie que le loup est là, nous avons tous, sans exception, réussi à acheter haut et vendre bas. La conclusion est que c'est un effort inutile, ne rien faire vaut mieux que de faire quoi que ce soit.

Depuis octobre dernier jusqu'à présent, je crois que beaucoup de gens, comme moi, ressentent une sorte d'anxiété vague, comme s'ils avaient manqué une des rares occasions historiques du secteur Crypto dans leur vie. En l'espace de seulement trois mois, nous avons été témoins de nouveaux sommets pour le BTC, de l'essor des mèmes en chinois, et avons aussi vu un jour où 10 11 a dépassé 19,1 milliards de dollars et 1 620 000 personnes ont été liquidées.

J'ai toujours cru en la décentralisation de la blockchain, adoré la crypto, mais comment, avec cette foi, en 'gérer' le portefeuille, je me suis retrouvé à payer le prix de ma foi ? J'ai trouvé une analyse intéressante d'un analyste : 'Tant que vous n'investissez pas dans la crypto, tout le reste peut rapporter. Le sentiment de déception se propage parmi les investisseurs en crypto, et quand on demande aux investisseurs qui ont quitté la crypto pour gagner de l'argent sur d'autres marchés, ils partagent même le 'secret' de 'ABC' – Anything But Crypto, tant que vous n'investissez pas dans la crypto, tout le reste peut rapporter.'

Je me demande aussi, il y a quelques jours, je me réjouissais de franchir les 100,000, et maintenant je suis déjà sous les 90,000, le changement d'émotion est plus rapide que les bougies. Est-ce vraiment que la crypto est si dure ? Non, il faut que je me motive et renforce ma foi, peut-être que dans cet environnement macro complexe et même un peu déchiré, la crypto est l'actif le plus lucide et la lumière qui éclaire le chemin.

Depuis 2025, les métaux précieux, les actions américaines, le marché A ont connu des hausses successives, contrastant fortement avec le silence du marché des cryptos. Mais ces hausses ne proviennent pas entièrement d'une amélioration macro et de liquidité, mais davantage de la lutte des grandes puissances, entraînant des tendances structurelles par la volonté souveraine et la politique industrielle. La hausse de ces actifs absorbe encore plus de liquidités déjà rares (la hausse des cryptos dépend de la logique de liquidité), affaiblissant les attentes de hausse des cryptos et accentuant les baisses.

Au cours des deux derniers jours, les risques macro ont résonné, la rupture des 4900 pour l'or est un flux clair d'argent de refuge, la baisse collective des actions américaines est une désescalade des actifs risqués. Cela montre que les fonds mondiaux font une chose : réduire l'exposition au risque et augmenter les attributs défensifs. Et dans un tel environnement, cet actif lucide BTC reste toujours au-dessus de 80,000, bien qu'il puisse descendre en dessous de 80,000, mais il est indéniable qu'il n'est plus le BTC du passé, seulement soutenu par la foi. Aujourd'hui, il est intégré dans les réserves de certains États souverains, d'institutions publiques et d'entités quasi-gouvernementales ; devenu un actif stratégique sur le bilan des institutions et des entreprises ; entré sur le marché des capitaux traditionnels via des ETF, des produits structurés et d'autres formes ; avec une demande réelle, vérifiable et en évolution continue derrière. Sa valeur passe de 'taux de rêve du marché' à 'taux réel du marché', migrer d'un actif narratif à un actif institutionnalisé.

Ainsi, peu importe comment le monde change, il est essentiel de reconnaître l'essence, de revenir aux principes fondamentaux, de comprendre la véritable étape de développement de l'industrie, de ne pas se laisser emporter par les émotions, de ne pas laisser le bruit externe altérer notre logique de jugement sur la valeur des actifs. Cherchons la valeur moyenne des actifs. Je crois qu'avec la maturation progressive de l'industrie crypto, même si les prix fluctuent violemment sous l'influence des macro et des émotions, à moyen et long terme, après chaque fluctuation, ils convergeront continuellement vers la valeur moyenne.

Grâce à cette prise de conscience, j'ai eu l'impression d'avoir une vue claire, alors j'ai essayé de sortir de la perspective purement transactionnelle, avec une curiosité professionnelle sur l'évaluation des sociétés technologiques cotées, combinée à l'IA (l'IA a vraiment réussi à égaliser l'accès au savoir) pour décomposer systématiquement l'évaluation d'ETH, BNB et SOL en trois Layer1, y compris : décomposition du modèle commercial, équivalent central 'revenu/trésorerie', méthodes d'évaluation et multiples implicites, jugement sur la rationalité des prix, des capitalisations boursières, et FDV, projections des plages de valorisation à moyen et long terme, et le mécanisme d'impact marginal des réserves stratégiques des institutions et des entreprises sur cet actif. Parce qu'ils ne sont plus de simples 'jetons', mais des entreprises d'infrastructure blockchain avec un cycle commercial complet.

Un, ETH (Ethereum) – type 'plateforme de cloud computing décentralisée mondiale'.

1. L'essence du modèle commercial.

Du point de vue des sociétés cotées, Ethereum est :

Fournisseur d'infrastructure de calcul et de règlement distribué mondial.

Sources de revenus = frais de transaction on-chain + MEV + demande de règlement L2 + prime de sécurité du système de staking.

Analogie équivalente :

AWS / Google Cloud + système de règlement + système d'exploitation décentralisé.

La particularité d'ETH est :

C'est l'un des rares blockchains à avoir un 'flux de trésorerie natif' durable.

Et former un cycle 'revenu → rachat → destruction' via EIP-1559.

Cela correspond dans les entreprises traditionnelles à :

SaaS à haute marge + rachats continus + resserrement de l'offre.

2. 'Équivalent de revenu' et capacité de flux de trésorerie.

Les principaux indicateurs 'opérationnels' d'ETH :

Revenu annuel des frais de transaction on-chain (pic haussier) : $15B–$25B.

Cycle normal : $6B–$10B.

Dont 30–70% sont directement détruits (équivalent à un rachat net).

Cela signifie :

Dans le cycle haussier, le taux de flux de trésorerie libre implicite d'ETH est très élevé.

Et l'offre est déflationniste ou quasi-déflationniste.

3. La 'décomposition par multiplicateur' de la valorisation actuelle.

Avec les données actuelles (approximativement) :

Capitalisation boursière : ~$360B.

Capacité de revenu annuel normalisé : ~$8B–$10B.

Multiples implicites P/S = 36–45.

Dans la technologie traditionnelle :

Société de services cloud mature : 8–15x P/S.

Plateforme d'infrastructure à forte croissance : 20–30x P/S.

Infrastructure avec effet de réseau + haute barrière à l'entrée : acceptable 30–40x.

Conclusion :

La valorisation actuelle d'ETH n'est pas basse, mais sous l'hypothèse de 'la seule couche de règlement décentralisée au monde', elle reste dans une 'plage explicable'.

4. Jugement qualitatif sur la FDV et la structure de l'offre.

L'avantage clé d'ETH :

Pas d'offre maximale fixe.

Mais grâce au mécanisme de destruction, l'offre réelle à long terme est proche de 'la soft déflation'.

Cela équivaut à :

Une entreprise capable de réduire dynamiquement sa taille de capital.

C'est extrêmement rare sur le marché traditionnel, c'est l'une des douves de valorisation d'ETH.

5. Plage de valorisation raisonnable à moyen terme (basée sur la méthode d'évaluation technologique).

Sur des cycles de 12–18 mois, utiliser :

Revenu annuel normalisé : $8B – $12B.

Un multiple d'infrastructure de 20–30x.

Obtenir une valorisation raisonnable à moyen terme :

$200B – $360B (plage centrale).

Scénario extrême de marché haussier : $450B – $550B.

Plage de prix correspondante (selon l'offre actuelle) :

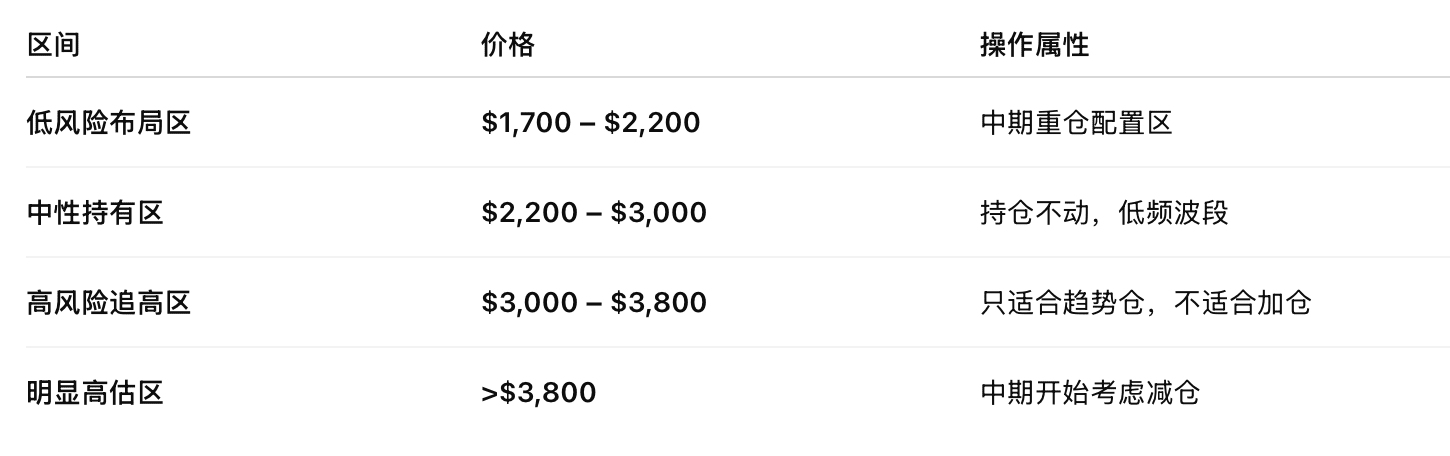

Prix central raisonnable :

$2,000 – $3,000

Zone de prime haussière :

$3,000 – $4,200

Si l'une des conditions suivantes se produit, la logique de valorisation d'ETH doit être révisée :

Les revenus on-chain ont chuté de manière significative pendant 2–3 trimestres.

L2 absorbe complètement la valeur de règlement du réseau principal, la structure des frais du réseau principal échoue.

Le système de staking est fortement restreint par la réglementation (impact sur la prime de sécurité).

Tant que ces trois conditions ne sont pas remplies :

ETH est l'actif de configuration avec le risque le plus faible à moyen terme.

6. L'impact des réserves stratégiques des institutions et des entreprises cotées sur ETH.

Pour ETH, la signification de la détention par des entreprises cotées est :

Renforcer son positionnement de 'dette numérique / actifs de réserve numériques'.

Augmenter sa prime de configurabilité institutionnelle.

Mais le moteur central de l'augmentation de la valorisation reste :

Les revenus on-chain et l'échelle de destruction, et non pas simplement le comportement de détention.

Conclusion :

Pour ETH, les réserves stratégiques des institutions et des entreprises cotées sont des stabilisateurs de valorisation, et non des moteurs principaux.

Deux, BNB – type 'actions de super entreprise de plateforme + jetons internes'.

1. L'essence du modèle commercial.

BNB n'est pas fondamentalement une 'chaîne d'infrastructure pure', mais :

Les actifs de type carte de propriété de la plateforme financière 'super' Binance + jeton interne de l'écosystème.

Sa valeur est fortement liée à :

Bénéfice de la plateforme d'échange Binance.

Flux de trafic de l'écosystème Binance.

Mécanisme de rachat et de destruction (destruction trimestrielle).

Modèle équivalent d'entreprise traditionnelle :

Similaire à :

Participation d'Alibaba + système de points interne.

Possède à la fois les attributs 'actions de plateforme + jetons fonctionnels'.

2. 'Équivalent de revenu' et mécanisme de rachat.

La source de valeur de BNB est très claire :

Bénéfice annuel de Binance : pic historique de $10B–$20B.

Racheter et détruire BNB à un taux fixe.

Cela équivaut à :

Société à forte rentabilité + plan de rachat forcé.

C'est une structure très populaire dans le marché traditionnel.

3. La 'logique implicite des actions' de la valorisation actuelle.

Données actuelles :

Capitalisation boursière : ~$120B.

Supposons un bénéfice net annuel de Binance : $8B–$12B.

Multiples implicites de valorisation :

P/E ≈ 10–15x.

C'est un niveau de multiple extrêmement bas.

Mais le problème est :

BNB n'est pas une participation au sens légal.

Les investisseurs assument un escompte pour l'incertitude réglementaire.

Ainsi, la logique de valorisation donnée à BNB par le marché est :

Haute rentabilité × Escompte de risque de réglementation élevé.

4. FDV et jugement sur la structure de l'offre.

L'avantage clé de BNB :

Offre maximale fixe de 200 millions.

Destruction continue, finissant par descendre à environ 100 millions.

L'offre est hautement contrôlable.

Cela équivaut à :

Une entreprise qui rachète continuellement et réduit son capital.

Cela est extrêmement favorable à la valorisation à long terme.

5. Plage de valorisation raisonnable à moyen terme (type actions de plateforme).

Supposons 12–24 mois :

Bénéfice net annuel de Binance : $8B – $12B.

Un multiple d'escompte de risque de 10–15x.

Obtenir une 'valeur de marché équitable' :

$80B – $150B (plage centrale)

Scénario extrême optimiste : $180B – $220B.

Plage de prix correspondante :

Prix central raisonnable :

$650 – $1,000

Zone de prime haussière :

$1,000 – $1,300

Le risque de BNB ne vient pas de la technique, mais du risque institutionnel :

Binance contraint de se diviser / amendes sévères / restrictions sur les activités principales.

Le mécanisme de rachat et de destruction est interrompu ou affaibli.

Les bénéfices des échanges montrent une baisse structurelle.

Tant que :

Le rachat continue.

Les flux de trésorerie des échanges sont stables.

Alors :

BNB est un actif à moyen terme typiquement 'sous-évalué + forte support de fond'.

6. L'impact des réserves stratégiques des entreprises cotées sur BNB.

Pour BNB :

La signification marginale des réserves stratégiques est faible.

Parce que son cœur de valeur est :

La rentabilité de Binance, et non la 'rareté de la blockchain publique'.

Conclusion :

La détention par des entreprises cotées a un impact sur l'augmentation de la valorisation de BNB qui est nettement plus faible que pour ETH / SOL, ressemblant davantage à la détention d'une 'action fantôme' d'une entreprise non cotée.

Trois, SOL (Solana) – type 'start-up d'infrastructure à forte croissance'.

1. L'essence du modèle commercial.

La nature de Solana est :

Société en phase précoce d'un système d'exploitation blockchain performant et à faible coût.

Son objectif principal est :

TPS extrême.

Coût de transaction extrêmement bas.

Soutient des applications à haute fréquence (paiement, social, jeux).

Phase équivalente d'une entreprise traditionnelle :

Similaire à :

AWS précoce.

Android précoce.

Société d'infrastructure à forte croissance mais n'ayant pas encore formé de modèle de profit stable.

2. L'équivalent de revenu actuel est gravement sous-évalué.

Le problème actuel de Solana est :

Volume de transactions extrêmement élevé.

Mais le coût par transaction est extrêmement bas.

Revenu annuel du réseau d'à peine quelques centaines de millions.

Cela signifie :

La valorisation actuelle de SOL est presque entièrement basée sur les attentes de croissance future, et non sur les flux de trésorerie actuels.

Cela correspond dans le marché traditionnel à :

Méthode d'évaluation typique pour une 'entreprise technologique à forte croissance avec pertes' :

Évaluer en fonction du nombre d'utilisateurs, de l'activité, de la vitesse d'expansion de l'écosystème.

3. Hypothèses implicites de la valorisation actuelle.

Actuellement :

Capitalisation boursière : ~$70B.

Capacité de revenu annuel : <$1B.

Multiples implicites P/S :

70x – 100x.

C'est un multiple extrêmement élevé.

L'hypothèse implicite du marché est :

Solana va devenir :

Le deuxième ou même le premier réseau de règlement à haute fréquence.

Et augmentera considérablement la structure de frais, MEV et revenus écosystémiques.

4. FDV et risque d'offre.

Le point de risque central de Solana est :

Il reste une grande quantité de jetons à débloquer.

Le taux d'inflation est supérieur à ETH / BNB.

La pression à la hausse sur les prix à long terme vient de l'offre.

Cela dans les entreprises traditionnelles équivaut à :

Société de croissance financée par l'émission continue d'actions.

5. Plage de valorisation raisonnable à moyen terme (modèle de croissance).

Supposons 12–24 mois :

Augmentation des revenus annuels à : $1.5B – $3B.

Un multiple de croissance de 20–30x.

Plage de valorisation raisonnable :

$40B – $90B (plage centrale).

Scénario de succès extrême : $120B – $150B.

Plage de prix correspondante :

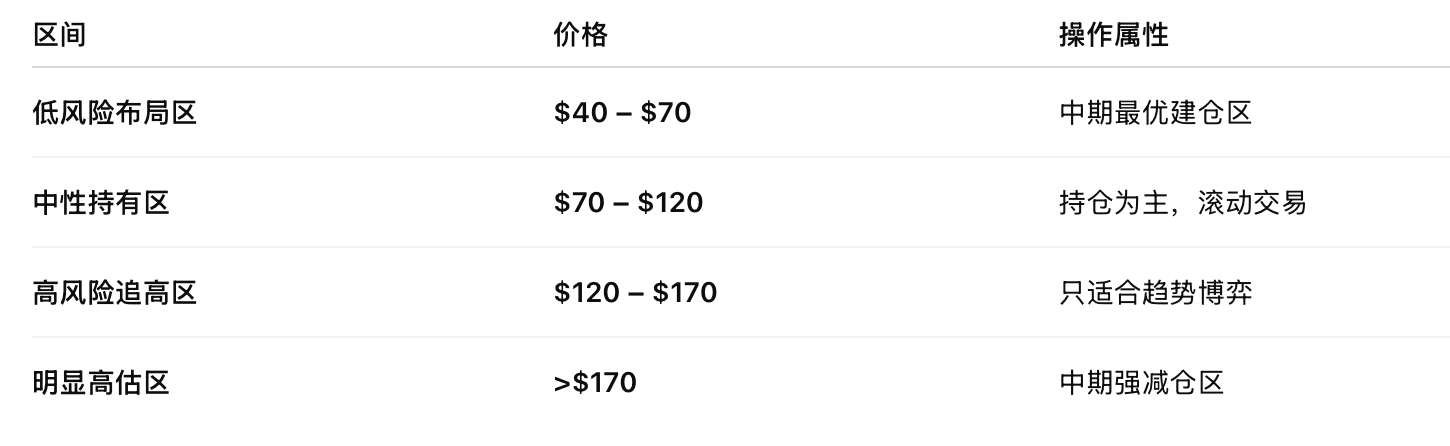

Prix central raisonnable :

$70 – $130

Zone de prime haussière :

$130 – $200

Les risques à moyen terme de SOL proviennent principalement de trois points :

Les revenus peinent à augmenter (haute activité, faible monétisation ne s'améliorent pas à long terme).

La stabilité du réseau fait face à des incidents systémiques récurrents.

Les périodes de déblocage massives pèsent sur les prix.

Si :

Volume de transactions élevé.

Mais la structure de revenus ne s'améliore pas.

Alors :

La valorisation de SOL va rapidement s'effondrer de la 'prime de croissance' à la 'pure prime de sujet'.

6. L'impact des réserves stratégiques des entreprises cotées sur SOL.

Pour SOL, c'est celui qui bénéficie le plus des trois :

Raison :

La valorisation actuelle de SOL dépend fortement de son 'histoire future'.

La détention par des sociétés cotées = un fort soutien à son 'avenir en tant qu'infrastructure dominante'.

Cela augmentera considérablement sa prime de croissance.

Conclusion :

Pour SOL, les réserves stratégiques des entreprises cotées sont des amplificateurs de valorisation, avec un impact bien plus grand que sur ETH et BNB.

Le contenu ci-dessus est à titre de référence seulement, pas besoin de débattre. ...