Ce qui rend Newton difficile à répliquer, ce n’est pas la technologie…

Je reviens sans cesse à ça quand j’essaie de mettre la thèse à l’épreuve de stress-test. Dans la crypto, le code finit par être forké. Les whitepapers sont copiés. Les avantages techniques s’érodent plus vite que dans presque n’importe quelle autre industrie. Si la seule défendabilité de Newton reposait sur l’architecture zkPermissions ou sur la couche de politique de pré-règlement, un concurrent bien financé pourrait combler cet écart en 18 mois.

Mais la protection ici n’est pas principalement technique. Elle est structurelle. Et les remparts structurels sont beaucoup plus difficiles à répliquer parce qu’on ne peut pas forker des relations, des certifications, ni une décennie de confiance dans l’infrastructure.

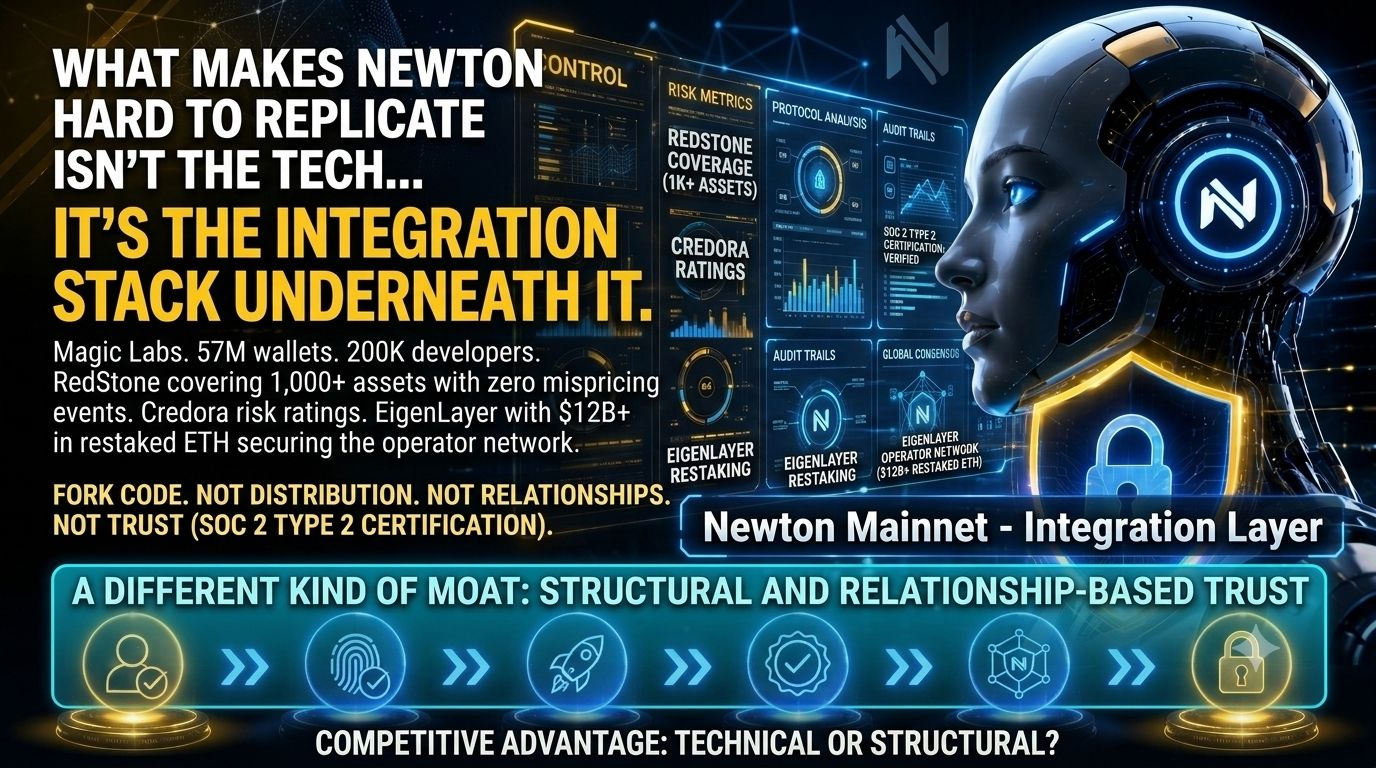

Commencez par Magic Labs. 57 M+ portefeuilles. 200 K+ développeurs. Certifié SOC 2 Type 2 et conforme HIPAA. Polymarket a réalisé 3 Md$+ de volume lors de la nuit des élections grâce à leur infrastructure. Ce n’est pas un client de référence : c’est la preuve que les systèmes sous-jacents tiennent sous pression réelle, à une échelle réelle. Newton est construit par la même équipe, intégré dans le même écosystème, et disponible pour la même base de développeurs dès le premier jour.

Aucun concurrent qui démarre de zéro n’a cette distribution. Et dans les infrastructures, la distribution est généralement le problème le plus difficile, pas le problème technique.

Alors RedStone. 1 000+ actifs. 100+ chaînes. Zéro événement de mauvaise valorisation. Intégré directement dans les contrôles de la politique de pré-règlement de Newton. Chaque transaction est évaluée par rapport à des données de prix en temps réel avant le règlement. Ce n'est pas juste un flux de données — c'est une relation de confiance construite au fil des années de performance en production que Newton hérite grâce à l'intégration.

Alors Credora. Les notations de risque de crédit sont intégrées dans la couche d’application des politiques comme conditions d’exécution, et non comme des métriques post-règlement. Cette intégration a nécessité de la crédibilité des deux côtés — la couche de politique de Newton et l’infrastructure d’évaluation des risques de Credora. Pas quelque chose qu’un nouvel acteur concurrent peut reproduire avec une annonce de partenariat.

Alors EigenLayer. 12 Md$+ en ETH restaké. 2 000+ opérateurs sécurisant le réseau. Newton hérite du modèle de sécurité économique d’Ethereum grâce au restaking plutôt que de démarrer en créant ex nihilo un ensemble de validateurs. La couche de sécurité a pris des années à construire, et des milliards de capital mis en jeu pour s’établir. Newton y a accédé dès le premier jour.

1,1 M+ d’utilisateurs enregistrés. 600 K+ de transactions d’agents vérifiées. 350 K+ d’agents activés. Mainnet Beta en ligne depuis le 23 juin 2026. Le SDK VaultKit livré au lancement. Le SDK Newton sur NPM. PayPal Ventures et Polygon soutiennent le projet. Balaji Srinivasan et DCG à la table de capitalisation.

Chacun de ces éléments pris individuellement a une vraie valeur. Mais l’effet cumulatif d’avoir tous ces éléments intégrés dans une seule couche d’autorisation, c’est ce qui prend des années à construire. Un concurrent qui construit depuis zéro aujourd’hui n’est pas seulement en retard sur la technologie. Il est en retard sur chaque relation, chaque certification, chaque intégration de données, chaque couche de sécurité que Newton a héritée dès le premier jour.

Concernant la tokenomics — je vais droit au but. 139 M NEWT débloqués le 24 juin, allocation des principaux contributeurs déverrouillée le 24 juillet. À 0,04 $ et une capitalisation boursière de 12,6 M $, la pression de l’offre est réelle et la liquidité est faible. Le staking dPoS à 8,5 % de rendement annuel (APY) avec slashing en cas de mauvaise conduite donne aux opérateurs une exposition réelle à la baisse, mais dans l’immédiat, la dynamique du prix est davantage tirée par le calendrier de déblocage que par la performance fondamentale.

Le fossé est réel. Le vent défavorable à court terme lié à l’offre est aussi réel. Les deux sont vrais simultanément.

Donc voilà ce à quoi je travaille encore, de manière très sincère...

L’avantage concurrentiel ici est-il principalement technique — l’architecture zkPermissions, l’application du pré-règlement ou la pile d’intégration structurelle qui a pris des années à assembler ? Et cette distinction change-t-elle la façon dont vous évalueriez Newton face à un concurrent bien financé qui entre dans le même espace ?