1) Synthèse exécutive

Aave $AAVE est un réseau de prêt on-chain dans lequel les utilisateurs déposent des actifs pour générer du rendement et empruntent contre leur collatéral. C’est le plus grand projet de prêt on-chain en termes de prêts actifs : des marchés v3 sur plus d’une douzaine de réseaux, le nouveau déploiement v4 sur Ethereum, et le marché Horizon autorisé pour les actifs du monde réel tokenisés, aux côtés du stablecoin GHO et du token de gouvernance AAVE.

Le crédit est le cœur du métier de la finance traditionnelle, et la majeure partie passe par des intermédiaires dont les bilans et le risque sont opaques pour les personnes qui les financent. Aave remplace cette intermédiation par des marchés transparents et programmatiques : le collatéral, les emprunts en cours, les taux et les liquidations sont tous vérifiables on-chain, en temps réel. La question pour 2026 n’est plus de savoir si le prêt fonctionne on-chain, mais de savoir quelle part du collatéral mondial (trésoreries tokenisées, fonds, or et, éventuellement, des titres) peut être financée là-dessus.

La valeur revient au projet via l’écart entre ce que paient les emprunteurs et ce que gagnent les déposants ; une part de cet écart se transforme en revenus pour l’Aave DAO, avec en plus les frais de liquidation, le MEV lié aux oracles recapturé via Chainlink SVR, les frais de flash loan et la gestion de la trésorerie. L’ensemble produit actuel répartit la stratégie en trois axes : v3 porte l’essentiel de la TVL et des prêts actifs sur les chaînes, v4 introduit une architecture hub-and-spoke sur Ethereum conçue pour des marchés de crédit modulaires et isolés en matière de risque, et Horizon permet aux institutions d’emprunter des stablecoins contre des actifs du monde réel tokenisés. GHO, le stablecoin natif du DAO, est émis contre collatéral Aave et ajoute un produit d’épargne dans sGHO.

Aave a détenu 46,2% des prêts actifs du marché de prêt en juin, soit environ la part combinée de tout le reste du secteur. L’ambition affichée, selon les propres communications de l’équipe, est de passer d’un collatéral natif crypto à tous les actifs, y compris des titres tokenisés et de l’or, et d’atteindre des utilisateurs grand public via l’Aave App et des rails de stablecoins comme Open USD, que Aave soutient aux côtés de Stripe, Visa, Mastercard, Coinbase et Google.

Aave a été fondé par Stani Kulechov, qui dirige Aave Labs, la principale entreprise de développement derrière le projet. L’Aave DAO, gouvernée par les détenteurs du token AAVE, pilote les marchés du projet, ses paramètres de risque et la trésorerie.

En juin 2026, la baisse généralisée du marché s’est prolongée sur la première moitié de l’année : la TVL et les prêts actifs ont enregistré leur cinquième baisse mensuelle consécutive, même si le rythme était plus lent qu’en mai, et la capitalisation boursière moyenne mensuelle d’AAVE a baissé, alors même que le token a touché un point bas tôt dans le mois puis s’est redressé vers la fin.

Le profil d’activité du mois était différent : les frais et le revenu ont rebondi grâce à une activité de liquidation élevée et à la « recapture » de SVR ; la TVL v4 a crû d’environ 2,5 fois lors de son troisième mois complet ; l’emprunt d’Horizon adossé aux RWA a progressé ; et la capitalisation boursière de GHO a enregistré sa douzième hausse mensuelle consécutive. Le message de l’équipe en juin a suivi les mêmes thèmes que ceux visibles dans l’accélération des emprunts v4 : l’emprunt adossé aux RWA gagne du terrain sur les marchés d’Aave, les prêts adossés à l’or atteignent de nouveaux sommets, et une proposition pour passer sGHO cross-chain.

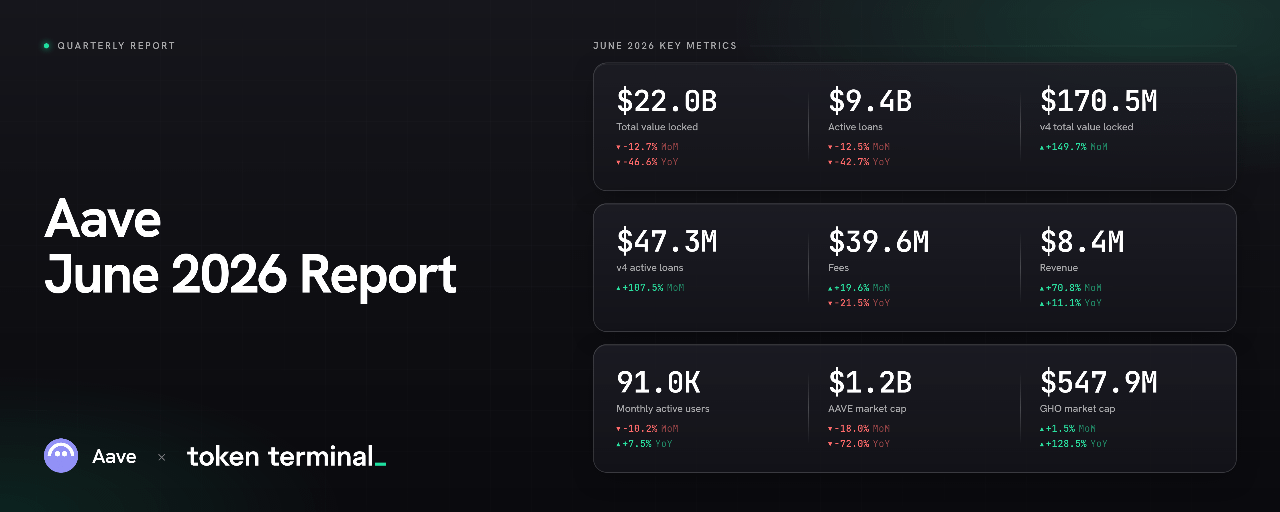

🔑 Indicateurs clés (juin 2026)

Valeur totale immobilisée (TVL) : 22,0 Md$ (-12,7% MoM, -46,6% YoY)

Prêts actifs : 9,4 Md$ (-12,5% MoM, -42,7% YoY)

Part de marché : 46,2% (-2,5 pp MoM, -17,0 pp YoY)

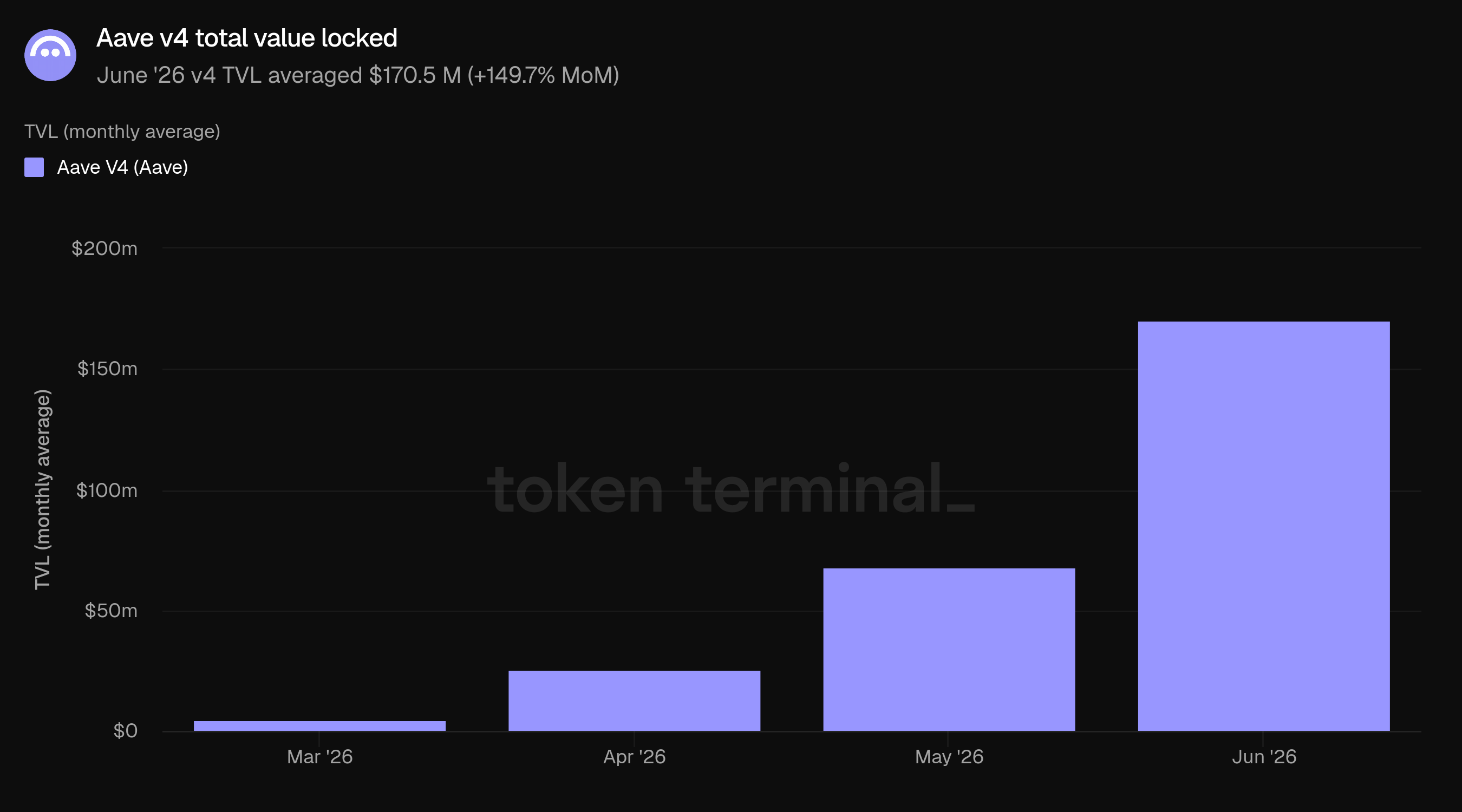

TVL totale de v4 : 170,5 M$ (+149,7% MoM)

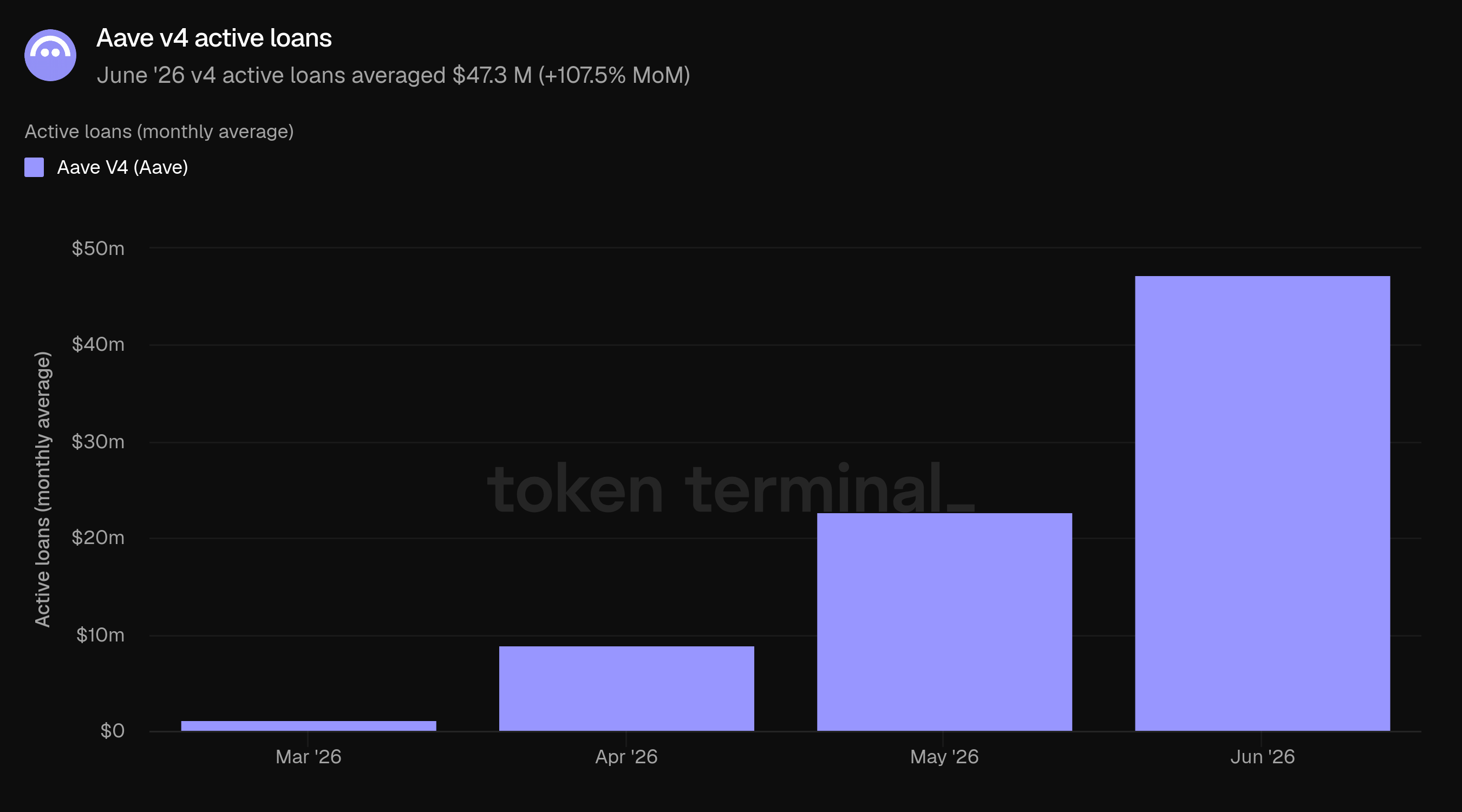

Prêts actifs v4 : 47,3 M$ (+107,5% MoM)

TVL totale d’Horizon : 635,3 M$ (-5,6% MoM)

Frais : 39,6 M$ (+19,6% MoM, -21,5% YoY)

Revenu : 8,4 M$ (+70,8% MoM, +11,1% YoY)

Utilisateurs actifs mensuels : 91,0 K (-10,2% MoM, +7,5% YoY)

Capitalisation boursière AAVE : 1,2 Md$ (-18,0% MoM, -72,0% YoY)

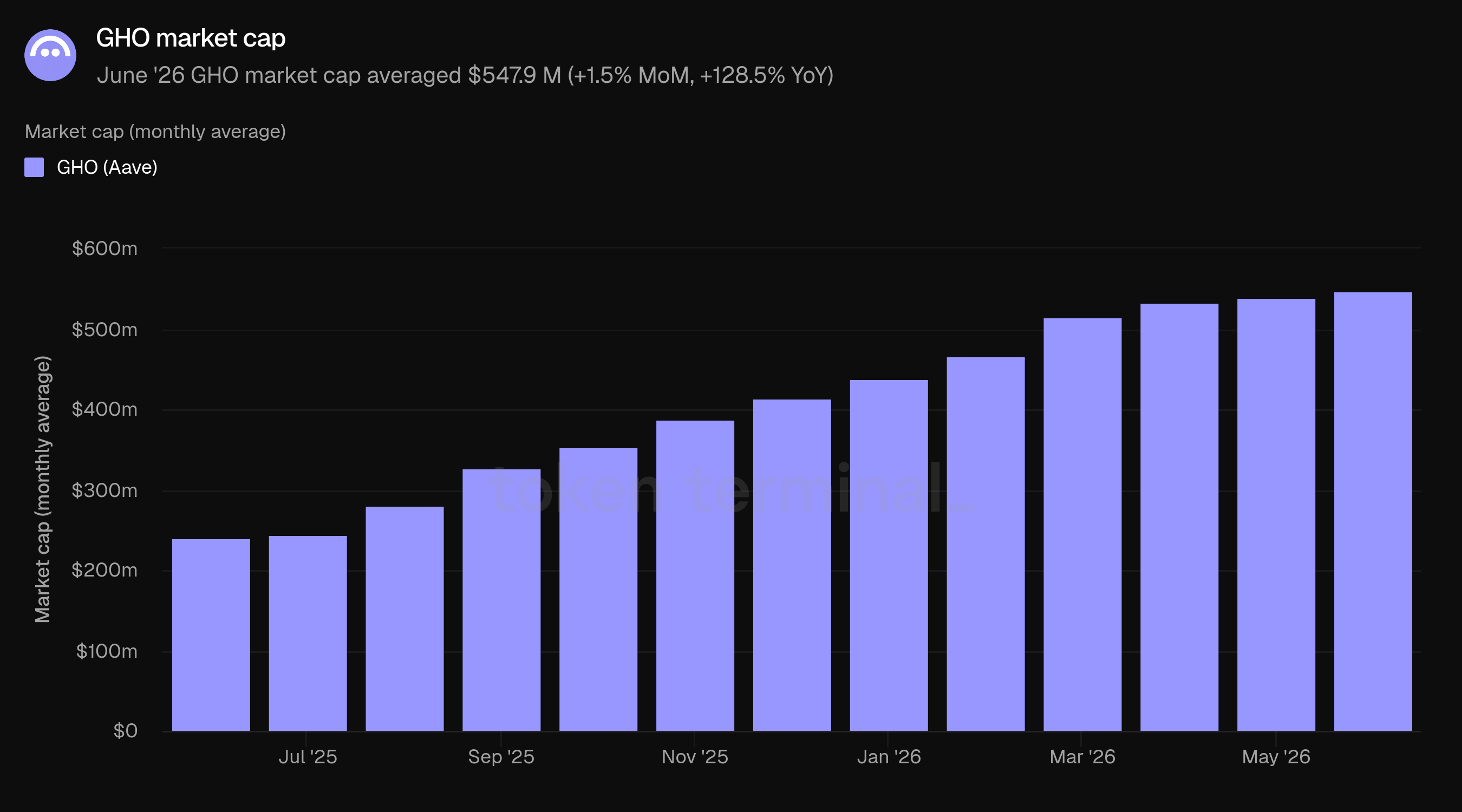

Capitalisation boursière GHO : 547,9 M$ (+1,5% MoM, +128,5% YoY)

Les indicateurs excluent les déploiements et produits d’Aave qui ne sont pas encore suivis par Token Terminal, y compris Mantle, Monad et MegaETH.

👥 Commentaires de l’équipe Aave Labs

"Juin a été un mois solide pour Aave. Les déposants ont déplacé plus de 800 millions de dollars de dérivés ETH et BTC vers Ethereum Core ; l’offre en cbBTC sur Ethereum est montée vers des sommets historiques ; et les dépôts en USDT sur le marché Core ont approché 3 milliards de dollars."

Aave v4 a connu son meilleur mois à ce jour. Les dépôts ont atteint 230 millions de dollars en juin, les prêts actifs ont dépassé 75 millions. Les prêts actifs sont l’indicateur qui compte pour un marché de prêt sain, et v4 continue d’afficher une demande solide. Les prêts adossés à de l’or via Tether Gold ont également atteint un plus haut historique sur Aave v4.

Côté RWA, mGLOBAL de Midas est passé en production sur Aave Horizon, et les prêts actifs adossés à des RWA sur Aave Horizon et d’autres marchés Aave ont atteint 500 millions de dollars en juin.

Enfin, les revenus de l’Aave DAO ont atteint 12 millions de dollars en juin, le plus élevé de n’importe quel mois du T2. Entre les intérêts d’emprunt, les frais de liquidation, Chainlink SVR et les swaps, le DAO dispose désormais de plusieurs flux de revenus pouvant soutenir la trésorerie dans des conditions de marché changeantes."

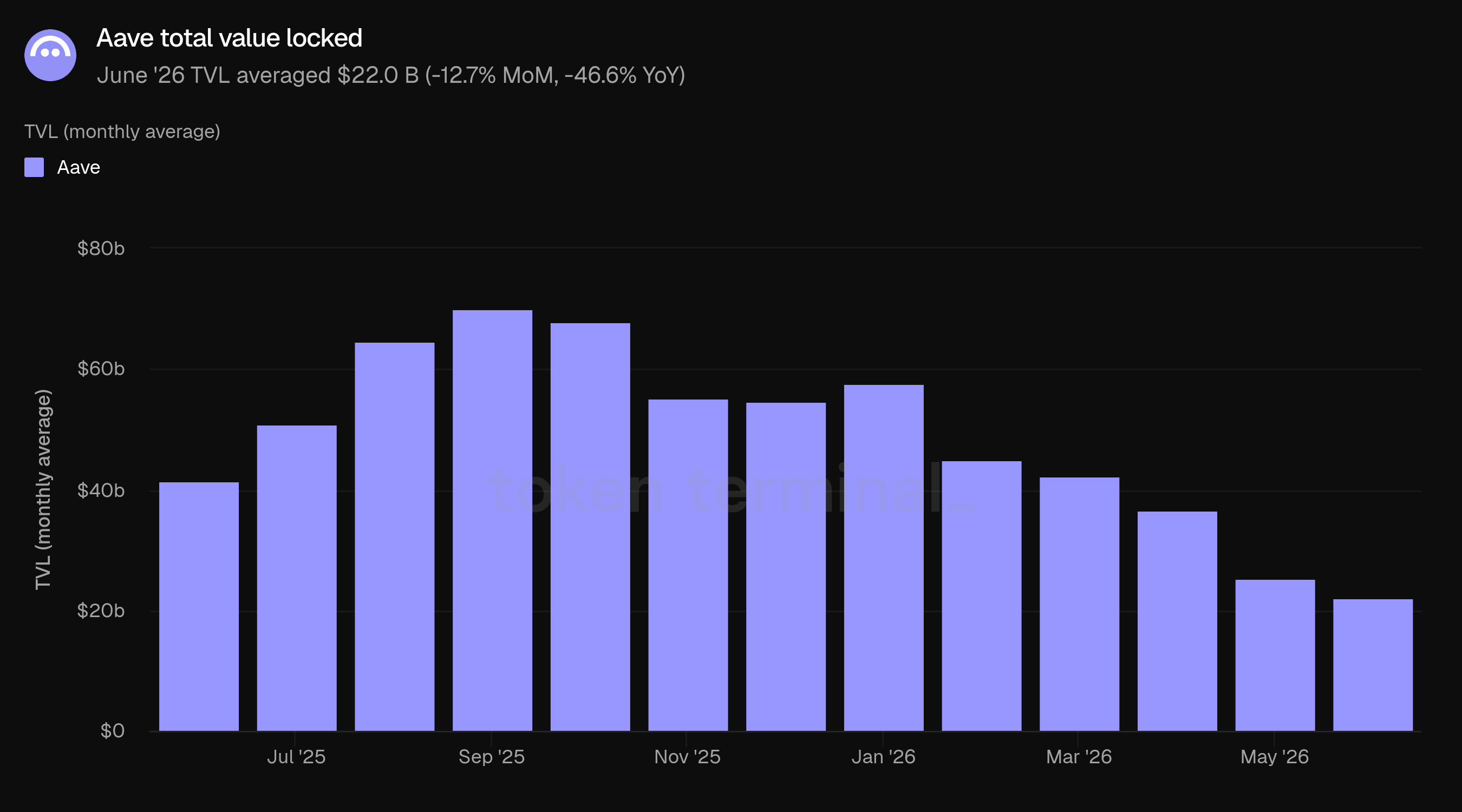

2) Valeur totale immobilisée

La valeur totale immobilisée (TVL) mesure la valeur totale en USD du collatéral déposé dans Aave et des prêts en cours. C’est le indicateur le plus large pour évaluer la quantité de capital que les marchés du projet détiennent.

La TVL a en moyenne atteint 22,0 Md$ en juin, en baisse de 12,7% MoM et de 46,6% YoY, soit une cinquième baisse mensuelle consécutive. Le rythme de la baisse s’est modéré par rapport à mai, où la TVL avait chuté de 31,3% MoM ; le niveau actuel se situe à environ 69% sous le pic de septembre 2025 (70,1 Md$). Cette baisse s’est produite en parallèle d’une contraction plus large des marchés crypto.

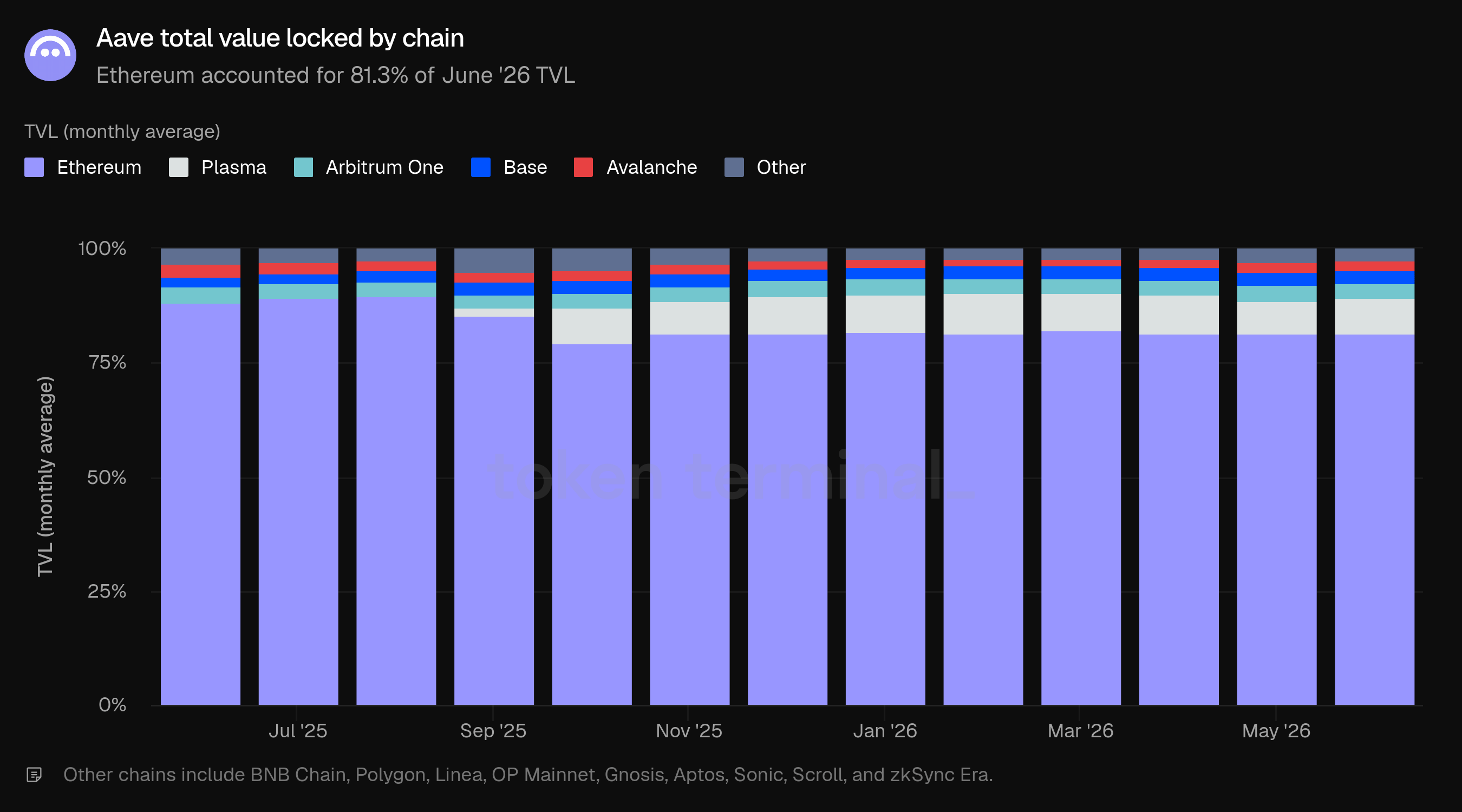

Le mix de chaînes est resté stable pendant la baisse. Ethereum détenait 81,3% de la TVL de juin (17,9 Md$), une part qui demeure dans une fourchette d’environ un point de pourcentage depuis novembre 2025. Plasma arrive en deuxième à 7,9% (1,7 Md$), Arbitrum One à 3,2%, Base à 3,0% et Avalanche à 2,0%. La baisse est proportionnelle entre les déploiements, plutôt que concentrée sur un seul réseau.

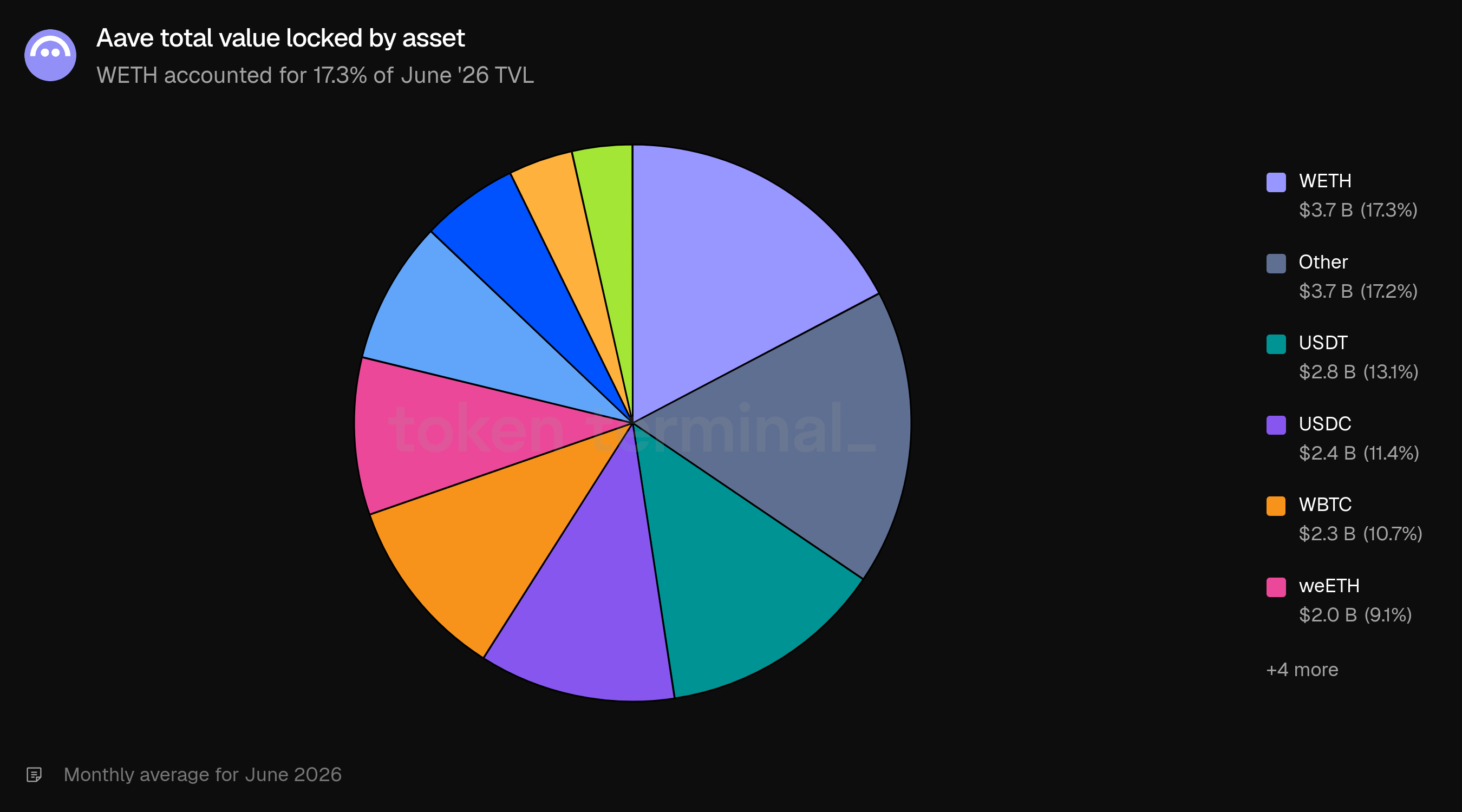

Par actif, la TVL de juin a été menée par WETH à 17,3% (3,7 Md$), avec USDT (13,1%) et USDC (11,4%) comme principaux stablecoins et WBTC (10,7%) et cbBTC (5,7%) comme principaux wrappers BTC. Les actifs liés à ETH restent le socle du mix : WETH plus les tokens de (re)staking liquides weETH, wstETH et rsETH représentaient ensemble environ 38% de la TVL de juin.

La composition des actifs raconte une histoire cohérente : la TVL d’Aave est ancrée dans des actifs liés à ETH et de grands stablecoins, avec des wrappers BTC comme troisième pilier. En juin, le tout a reculé, sans rotation apparente entre ces composantes.

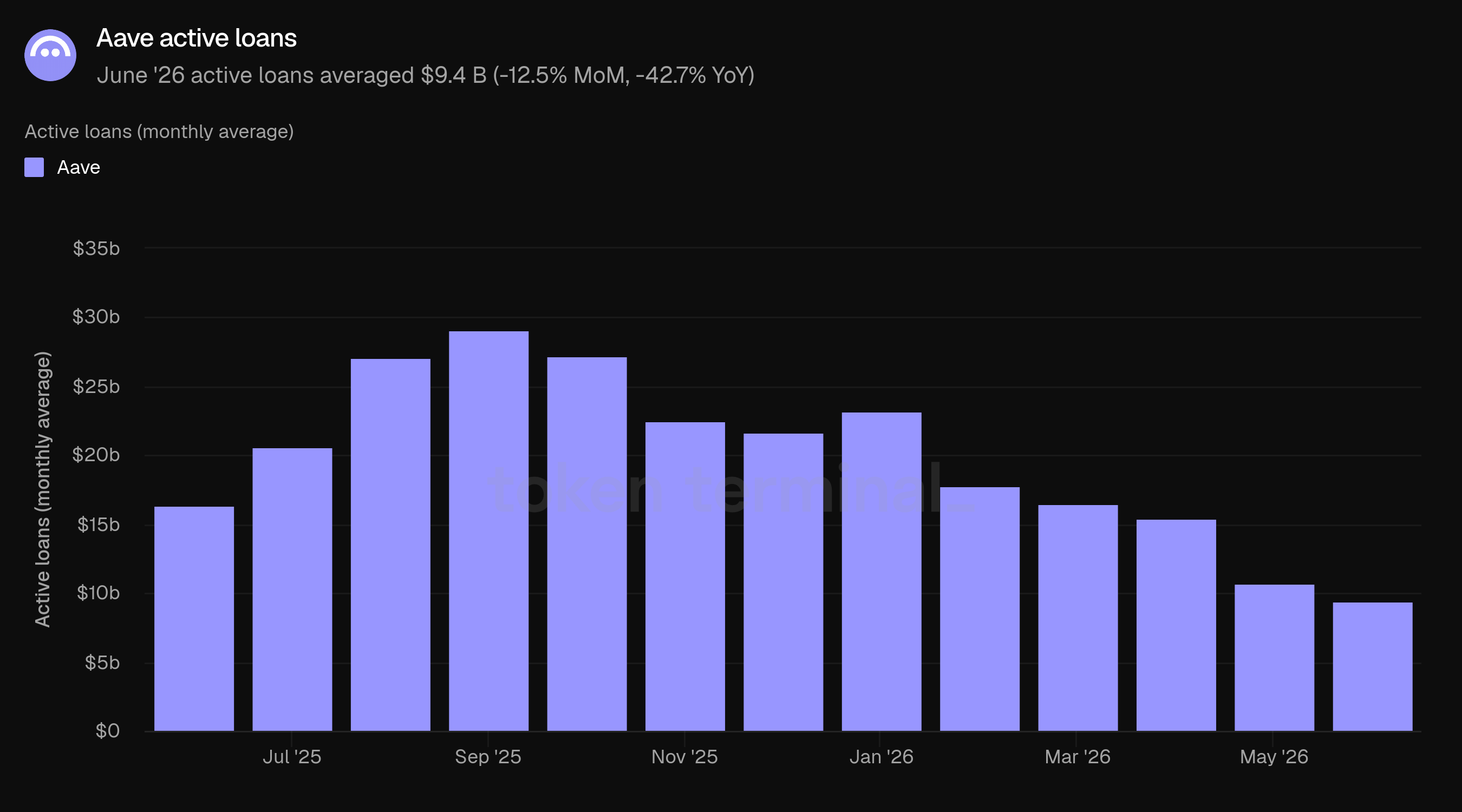

3) Prêts actifs

Les prêts actifs mesurent la valeur totale en USD des emprunts en cours sur l’ensemble des marchés de prêt Aave. Là où la TVL reflète le capital déposé sur les marchés d’Aave, les prêts actifs capturent le crédit effectivement accordé : c’est le indicateur que l’équipe présente elle-même comme celui qui compte pour un marché de prêt.

Les prêts actifs ont en moyenne atteint 9,4 Md$ en juin, en baisse de 12,5% MoM et de 42,7% YoY, ce qui constitue aussi une cinquième baisse mensuelle consécutive. Les emprunts ont chuté presque exactement au même rythme que la TVL, laissant le ratio prêts actifs/TVL essentiellement inchangé par rapport à mai, autour de 43%.

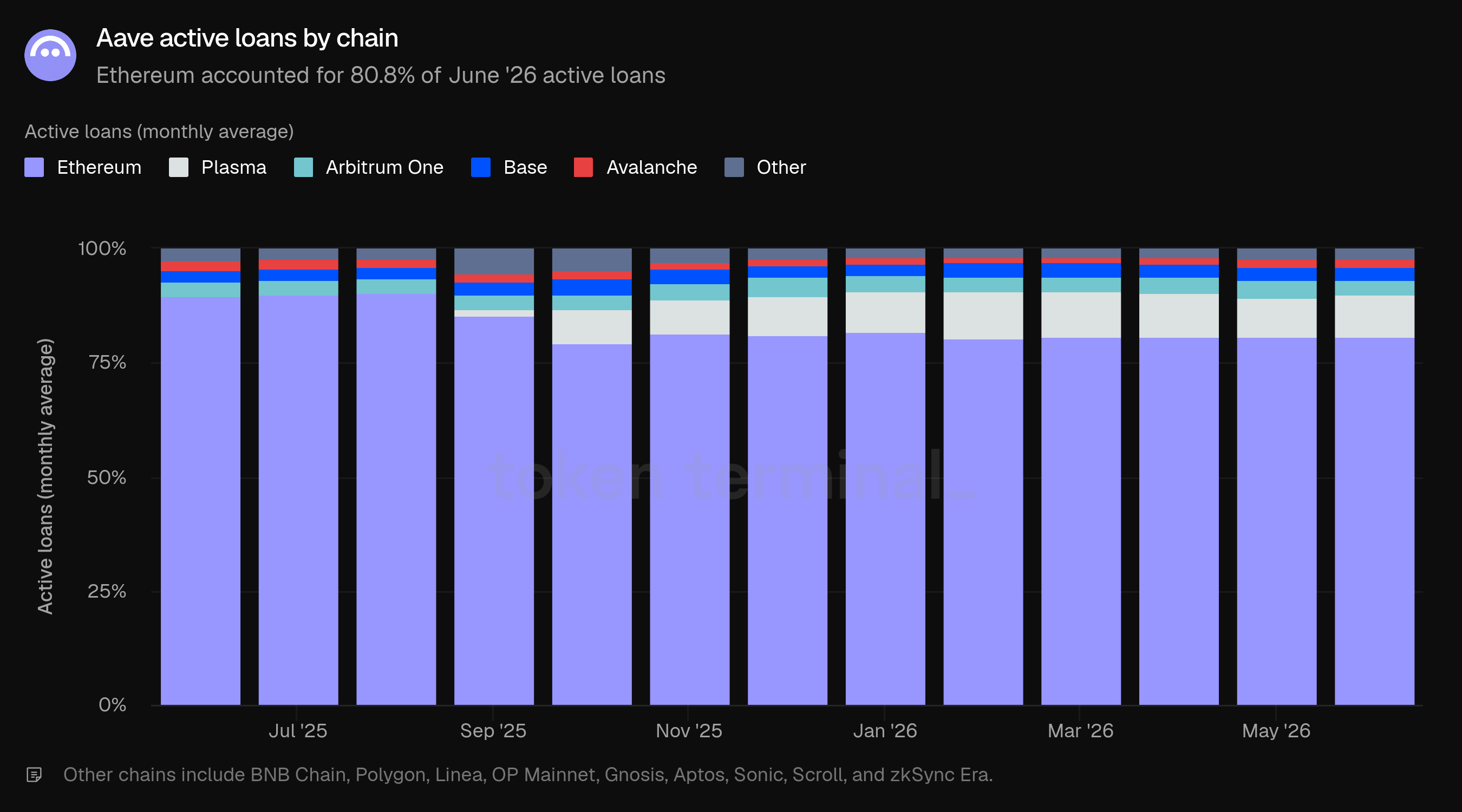

Ethereum représentait 80,8% des prêts actifs de juin (7,6 Md$), avec Plasma à 9,2% (862,1 M$), en deuxième position claire, qu’il occupe depuis fin 2025. Arbitrum One (3,2%), Base (3,0%) et Avalanche (1,8%) complètent les plus gros déploiements.

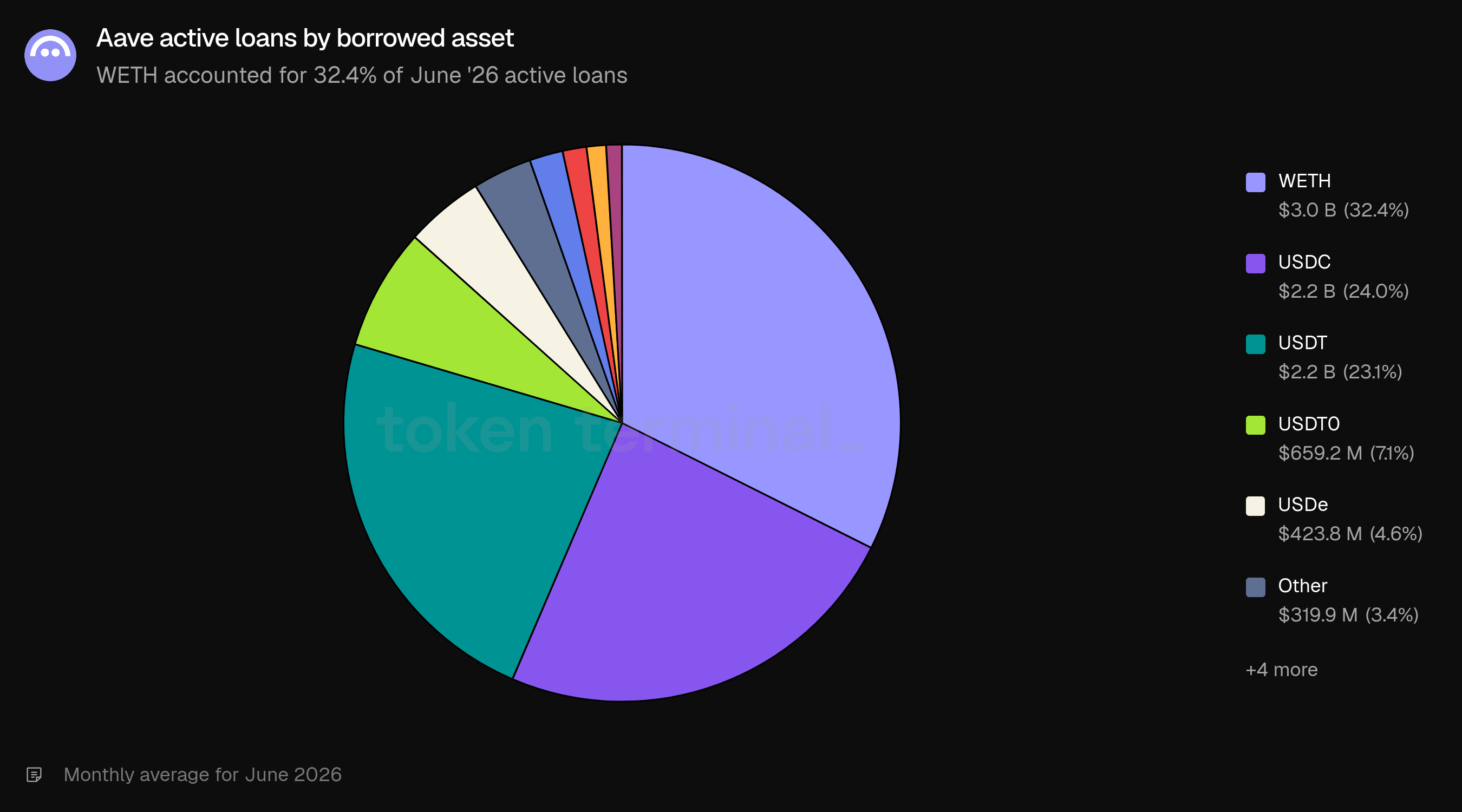

Le côté emprunt est fortement orienté stablecoins : USDC (24,0%), USDT (23,1%), USDT0 (7,1%) et USDe (4,6%) représentent à eux seuls plus de la moitié des prêts actifs de juin, contre une TVL dominée par des actifs adossés à ETH et BTC. WETH est l’actif emprunté le plus important, à 32,4% (3,0 Md$).

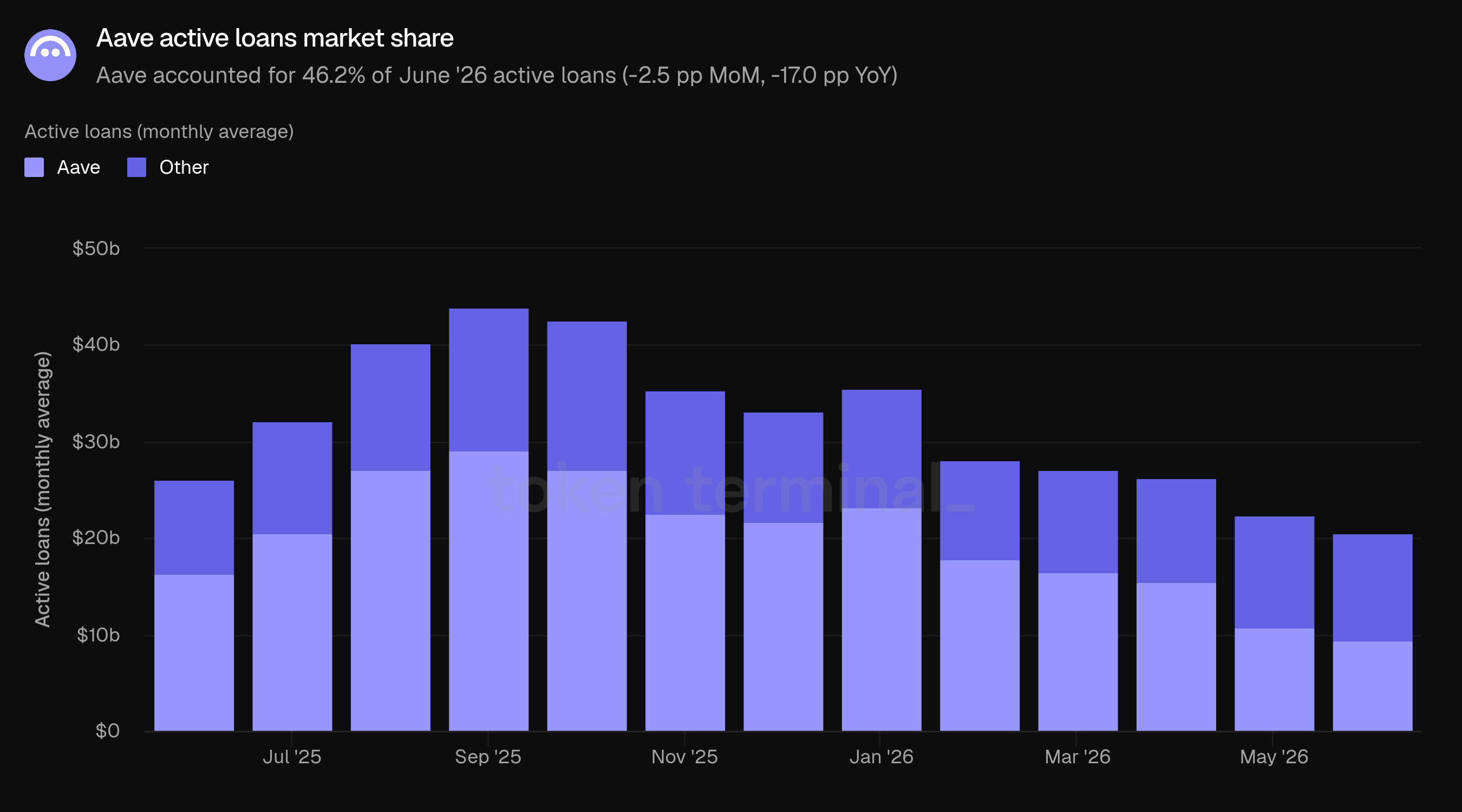

La part de marché mesure la part d’Aave dans les prêts actifs par rapport aux autres projets de prêt. En juin, Aave détenait 46,2% des prêts actifs du marché de prêt, en baisse de 2,5 pp MoM et de 17,0 pp YoY. Le marché de prêt au sens large s’est aussi contracté en juin (les prêts actifs totaux ont chuté d’environ 8% MoM) : la baisse de part reflète donc un portefeuille de prêts d’Aave qui diminue plus vite que celui du secteur, plutôt qu’une divergence de direction. Même après le recul par rapport aux parts de 60%+ du milieu de 2025, Aave reste presque aussi important que le reste du secteur combiné.

4) Aave v4

Aave v4 a été lancé sur Ethereum fin mars 2026 et introduit une architecture « hub-and-spoke » où des pools de liquidité partagés (hubs) se connectent à des stratégies d’emprunt modulaires (spokes). Les indicateurs associés sont rapportés séparément ici tandis que le déploiement se développe.

La TVL de v4 a en moyenne atteint 170,5 M$ en juin, en hausse de 149,7% MoM lors de son troisième mois complet, progressant dans un contexte de recul global. La série s’est accumulée régulièrement depuis le lancement : 4,5 M$ en mars, 25,4 M$ en avril, 68,3 M$ en mai et 170,5 M$ en juin.

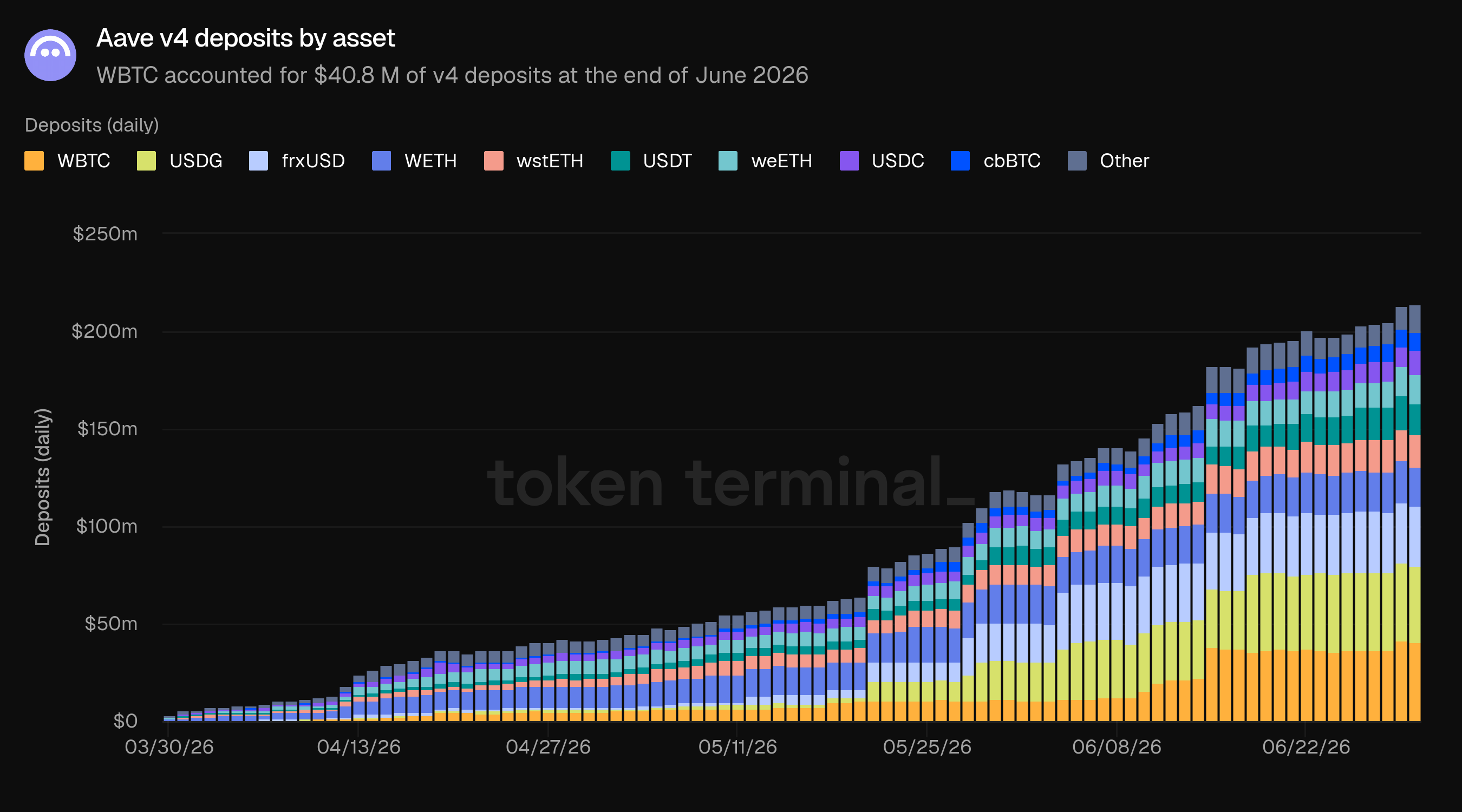

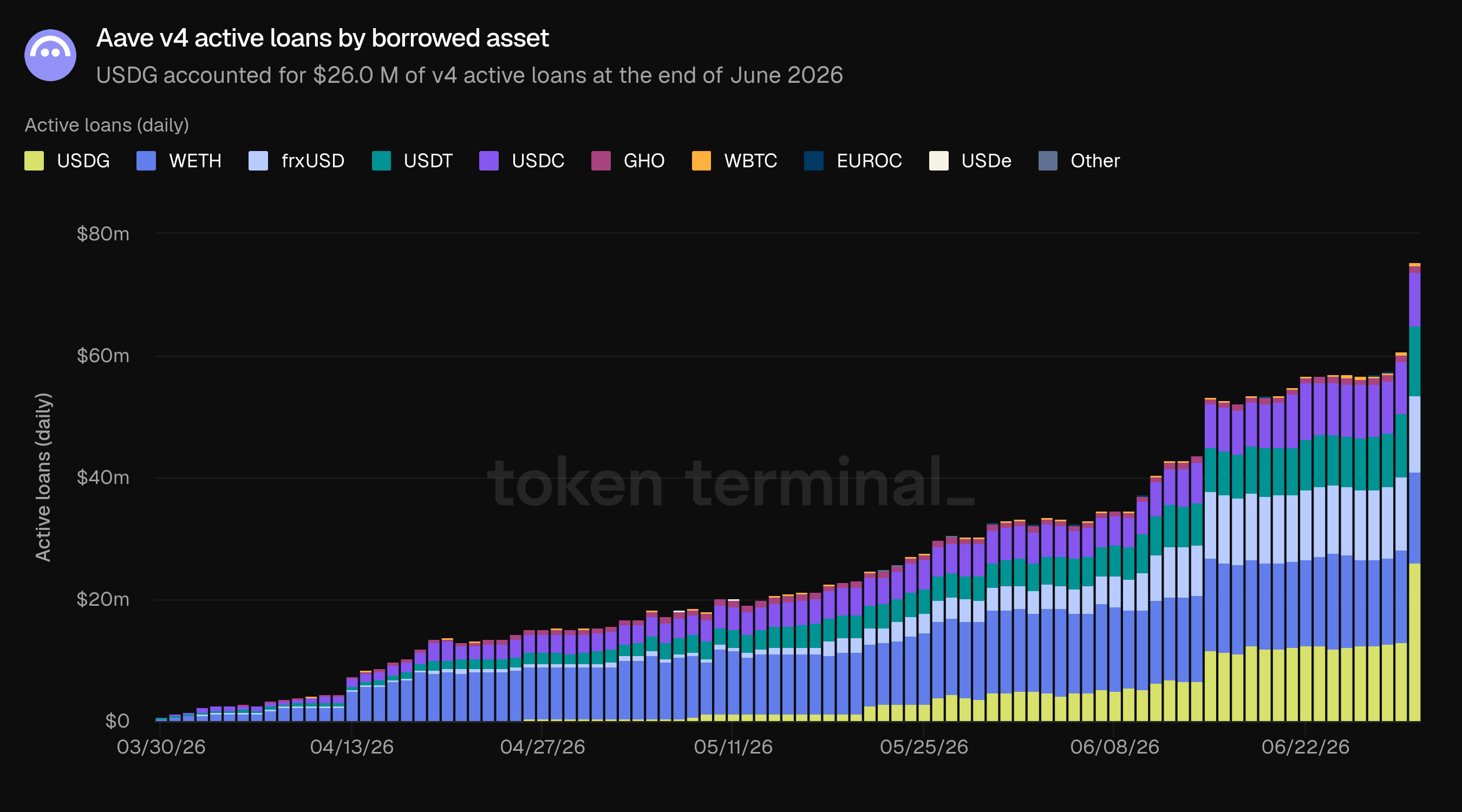

Les dépôts v4 se sont terminés en juin à 214,1 M$, menés par WBTC à 19,0% (40,8 M$), avec USDG (39,2 M$), frxUSD (31,3 M$) et WETH (20,0 M$) juste derrière. La largeur du mix (wrappers BTC, tokens de liquid staking ETH, or et plusieurs stablecoins) reflète la conception des spokes de v4, qui onboarding en parallèle des types de collatéraux distincts.

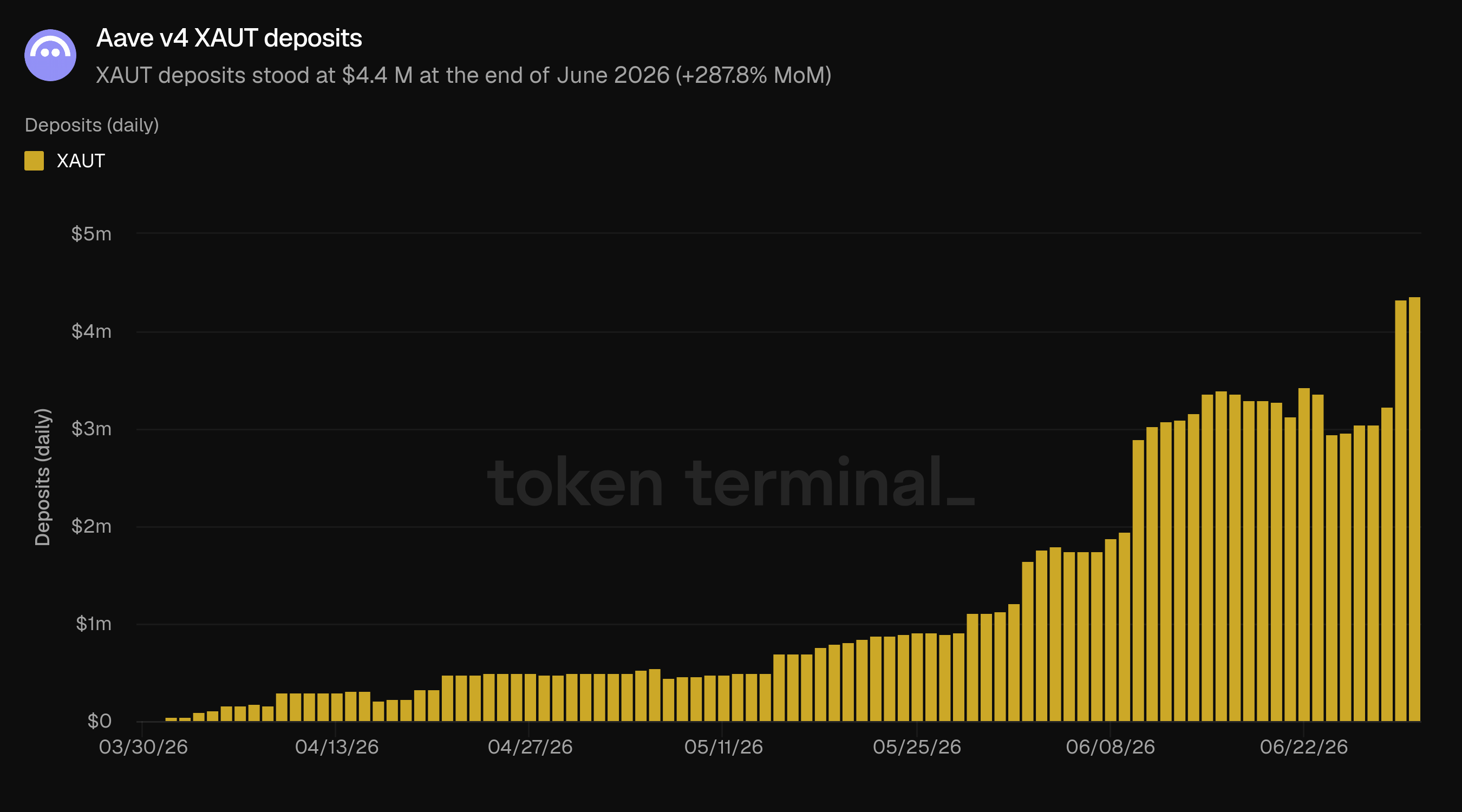

L’or tokenisé fait partie des types de collatéral les plus récents. Le collatéral XAUT adossant des prêts soutenus par de l’or a clôturé juin à 4,4 M$, soit près de quatre fois le niveau de fin mai (1,1 M$). L’équipe a mis en avant le fait que les prêts adossés à l’or atteignent un plus haut historique dans le cadre de son extension plus loin vers les actifs du monde réel.

Les prêts actifs v4 ont en moyenne atteint 47,3 M$ en juin, en hausse de 107,5% MoM, et ont terminé le mois à 75,5 M$, le jalon que l’équipe a mis en avant dans ses communications fin juin. Les emprunts se sont développés légèrement plus vite que les dépôts depuis le lancement : un signe précoce que les nouveaux marchés sont utilisés pour le crédit, plutôt que pour du capital simplement « stationné ».

USDG a mené les emprunts en v4 à 34,5% (26,0 M$) du total fin juin, après un ajustement le dernier jour du mois ; WETH s’établit à 20,0% (15,1 M$), et les stablecoins frxUSD (16,7%), USDT (15,1%) et USDC (11,6%) constituent l’essentiel du reste. Le mix d’emprunt en v4 se développe dans le même sens que le déploiement principal : stablecoins et WETH contre un collatéral diversifié.

5) Aave Horizon

Aave Horizon est un marché de prêt autorisé pour des actifs réels tokenisés, lancé en août 2025. La fourniture de stablecoins est permissionless, tandis que l’onboarding des collatéraux est géré par les émetteurs de tokenisation, offrant ainsi aux institutions un cadre conforme pour emprunter contre des fonds et trésoreries tokenisés.

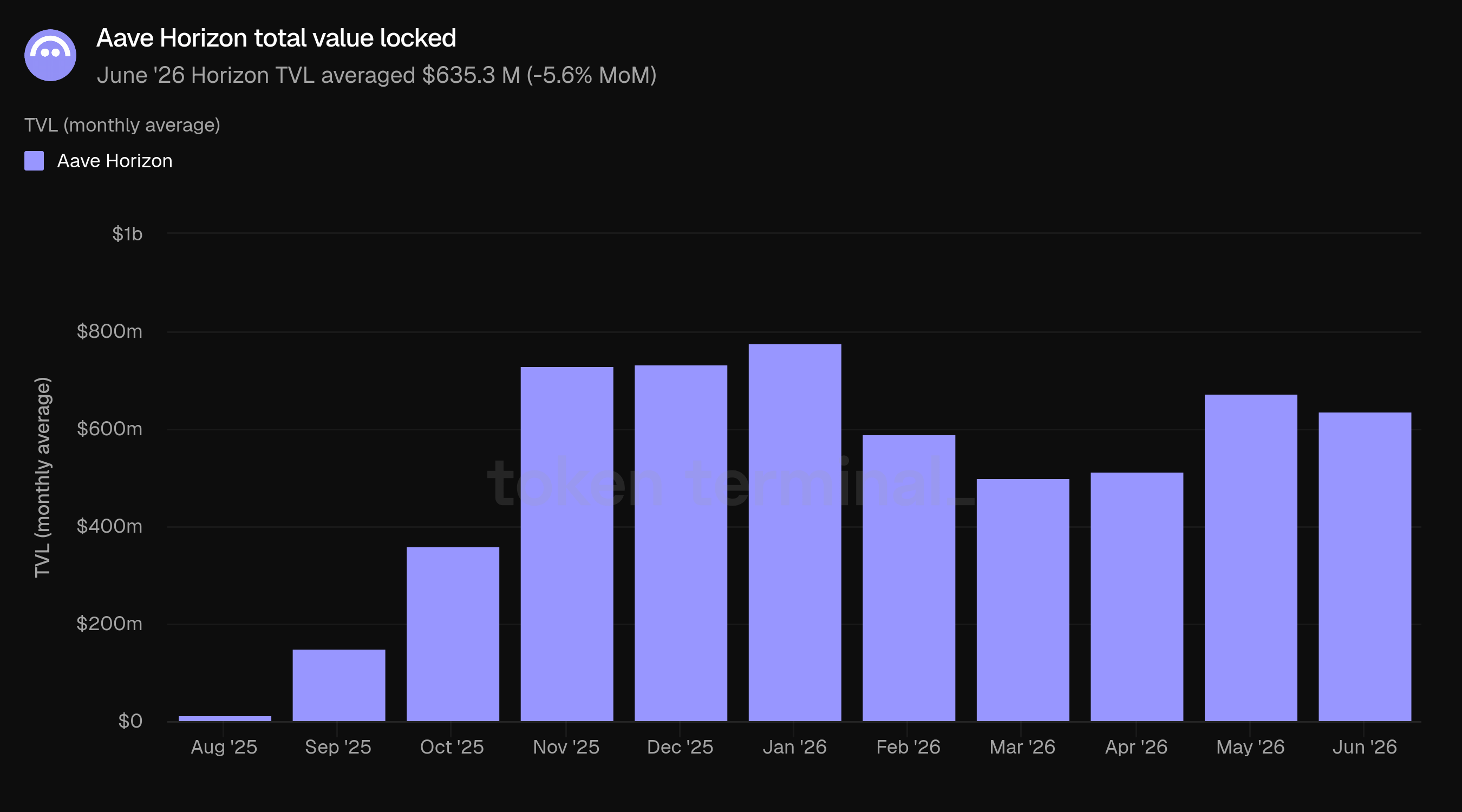

La TVL d’Horizon a en moyenne atteint 635,3 M$ en juin, en baisse de 5,6% MoM, effaçant une partie du rebond de mai tout en restant nettement au-dessus du point bas de mars à 500,5 M$.

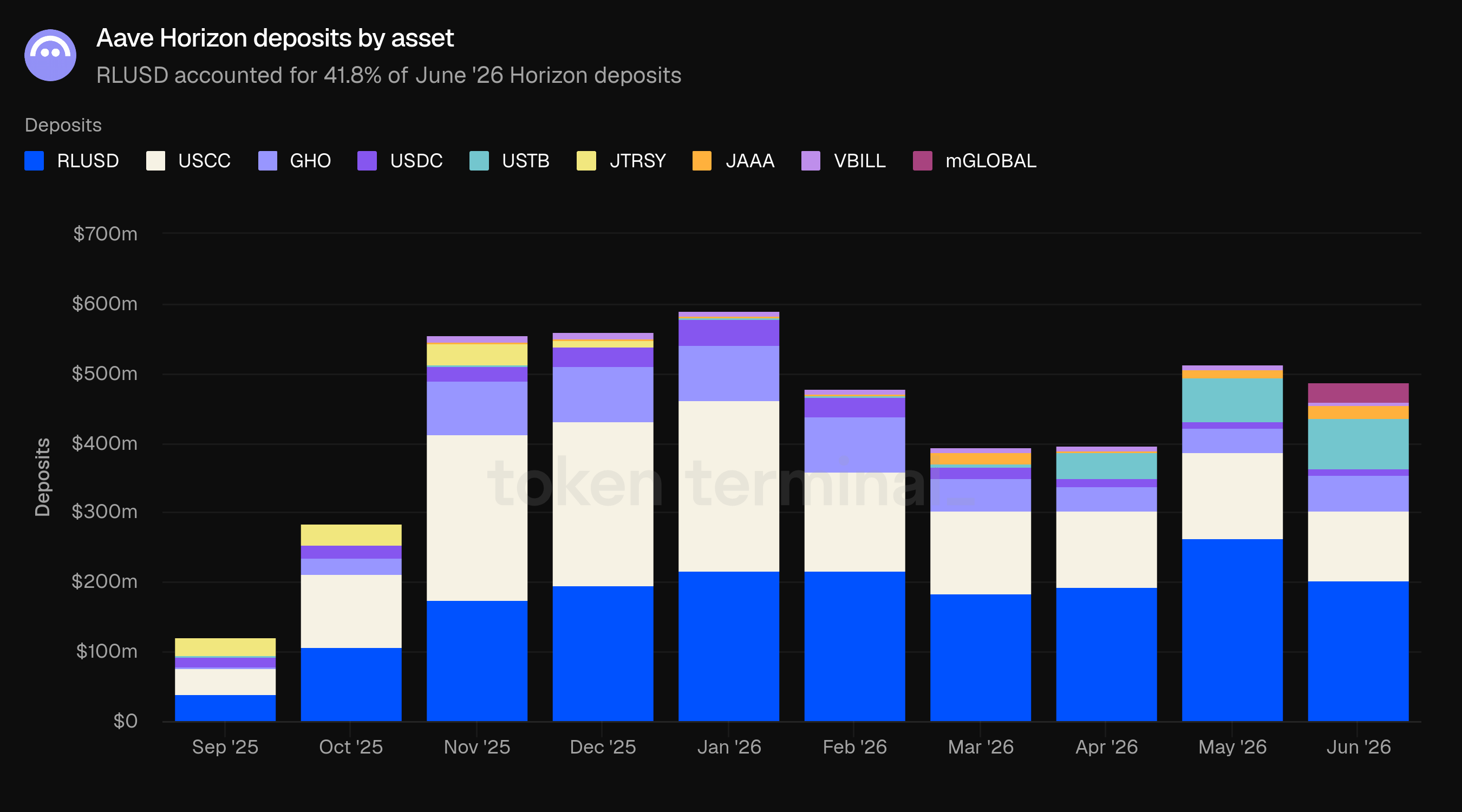

RLUSD est resté l’ancre de la base de dépôts à 41,8% des dépôts de juin (203,6 M$), suivi par les fonds tokenisés USCC (99,7 M$) et USTB (74,0 M$), ainsi que GHO (52,2 M$). mGLOBAL a fait son entrée dans le mix suivi pour la première fois en juin à 25,9 M$, étendant la liste de fonds tokenisés au sein de la base de dépôts.

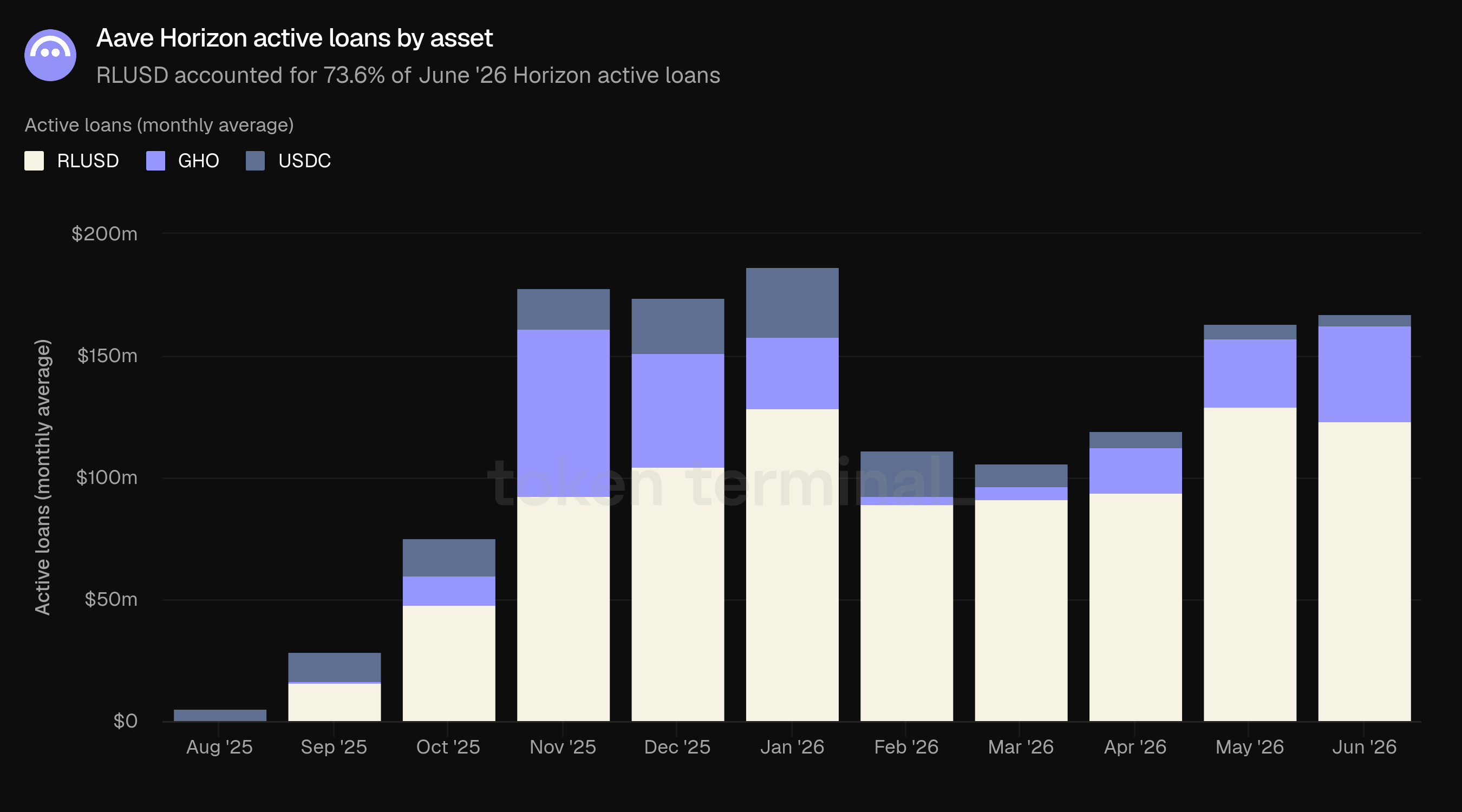

L’emprunt sur Horizon s’est fait dans le sens inverse des dépôts : les prêts actifs ont augmenté d’environ 3% MoM pour atteindre une moyenne de 167,6 M$ en juin, portés par RLUSD à 73,6% (123,3 M$) et GHO à 23,6% (39,6 M$). L’équipe a aussi indiqué séparément des prêts actifs adossés à des RWA, à la fois sur Horizon et sur d’autres marchés Aave, dépassant 500 M$ à la fin juin : une base plus large, à un instant T, que la moyenne mensuelle de Horizon uniquement présentée ici.

Les données reflètent un marché qui arrive à maturité : de la collecte de dépôts vers le crédit réel. Le portefeuille de prêts d’Horizon a progressé au cours des trois derniers mois, même si sa TVL a fluctué.

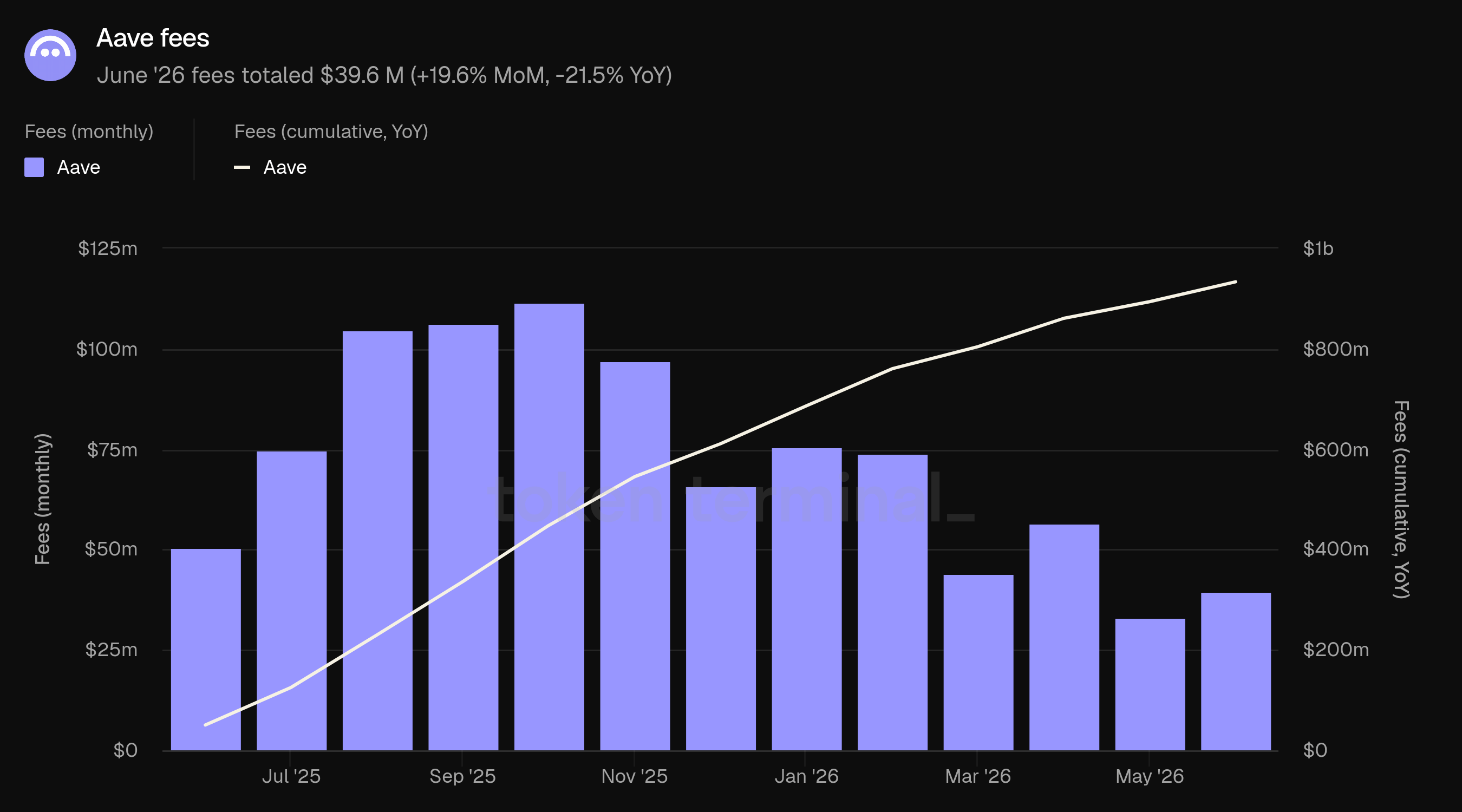

6) Frais

Les frais mesurent la valeur totale en USD des frais payés par les utilisateurs sur l’ensemble des marchés de prêt d’Aave, agrégée sur tous les types de revenus : intérêt, liquidations, SVR, flash loans et activités de trésorerie.

Les frais ont totalisé 39,6 M$ en juin, en hausse de 19,6% MoM par rapport au plus bas sur les 13 derniers mois de mai (33,1 M$), bien que toujours en baisse de 21,5% YoY. Les frais cumulés en 2026 ont atteint 322,7 M$ à la fin juin, soit 1,9% devant le même point en 2025.

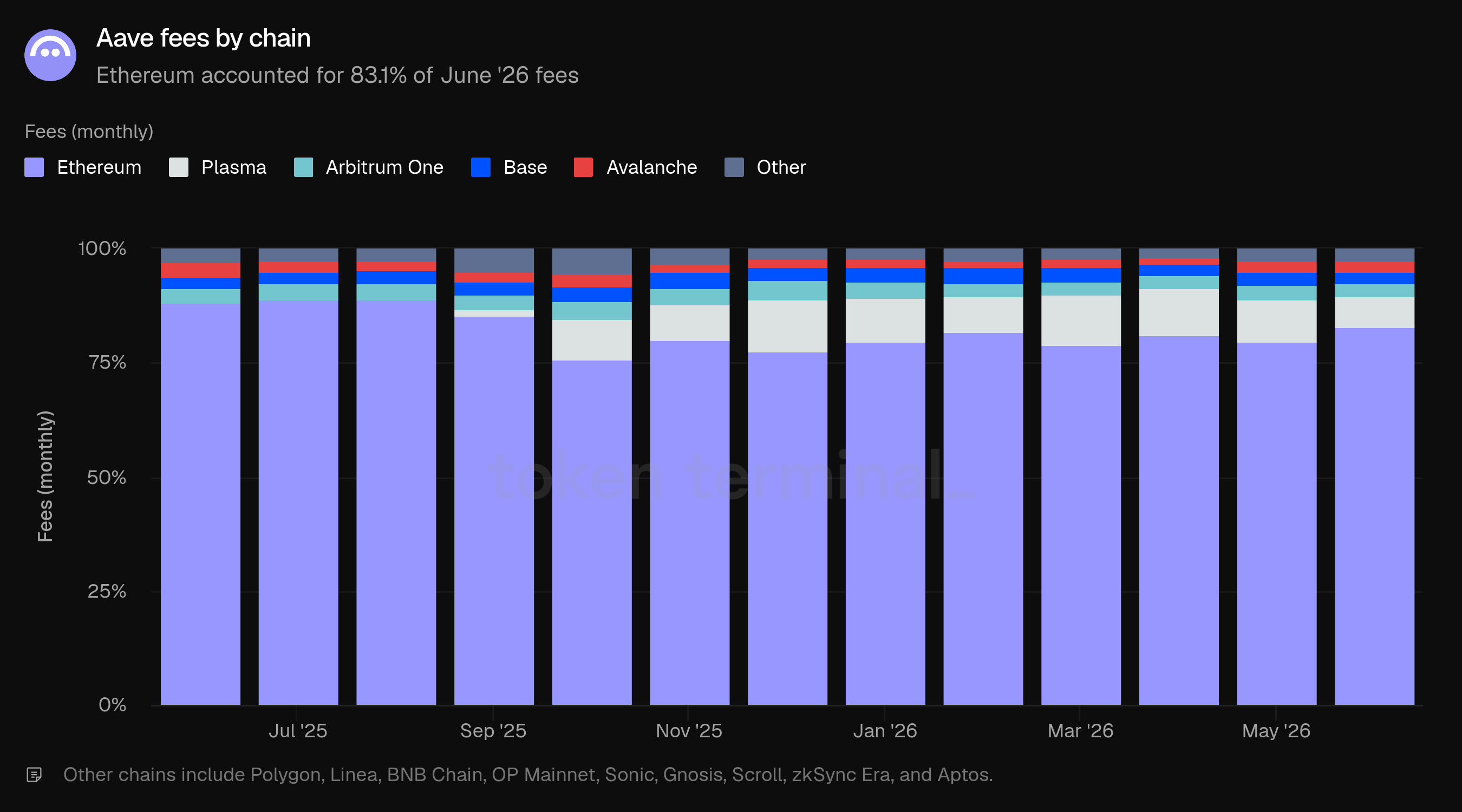

Ethereum a généré 83,1% des frais de juin (32,9 M$), en hausse de 3,4 pp par rapport à mai, avec Plasma à 6,8% et aucune autre chaîne au-dessus de 3%. La génération de frais est plus concentrée sur Ethereum que la TVL, ce qui est cohérent avec le fait que la mainnet héberge les marchés les plus importants et les plus activement empruntés.

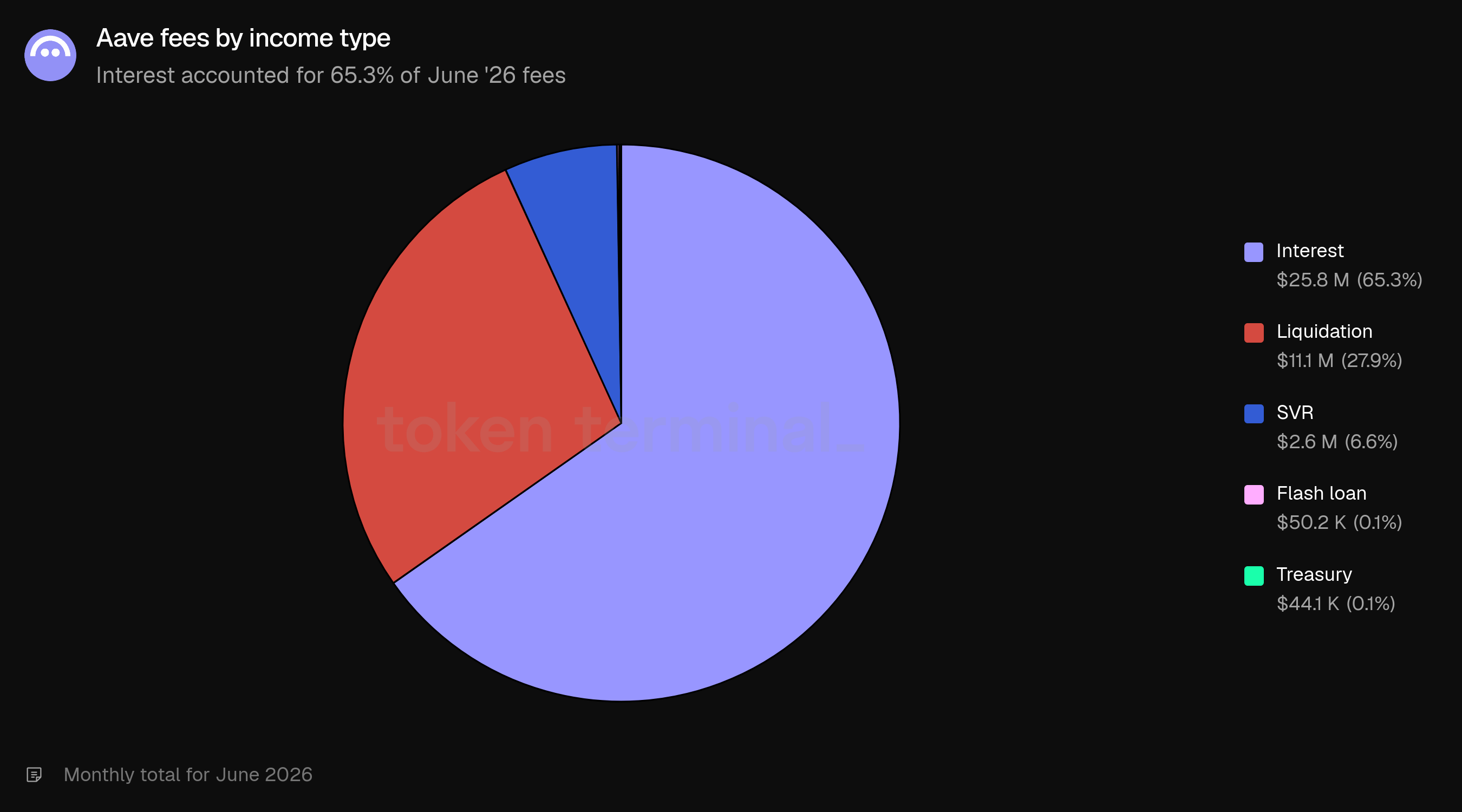

Le mix de revenus explique le rebond dans un mois de baisse de TVL. L’intérêt a représenté 65,3% des frais de juin (25,8 M$), tandis que les frais de liquidation ont contribué pour 27,9% (11,1 M$) et SVR pour 6,6% (2,6 M$) : plus d’un tiers de la base de frais de juin provenait de revenus liés aux liquidations. Les flux peuvent augmenter lors de l’activité de liquidation au cours de la même période où les indicateurs de stock diminuent, et c’est le schéma que juin montre.

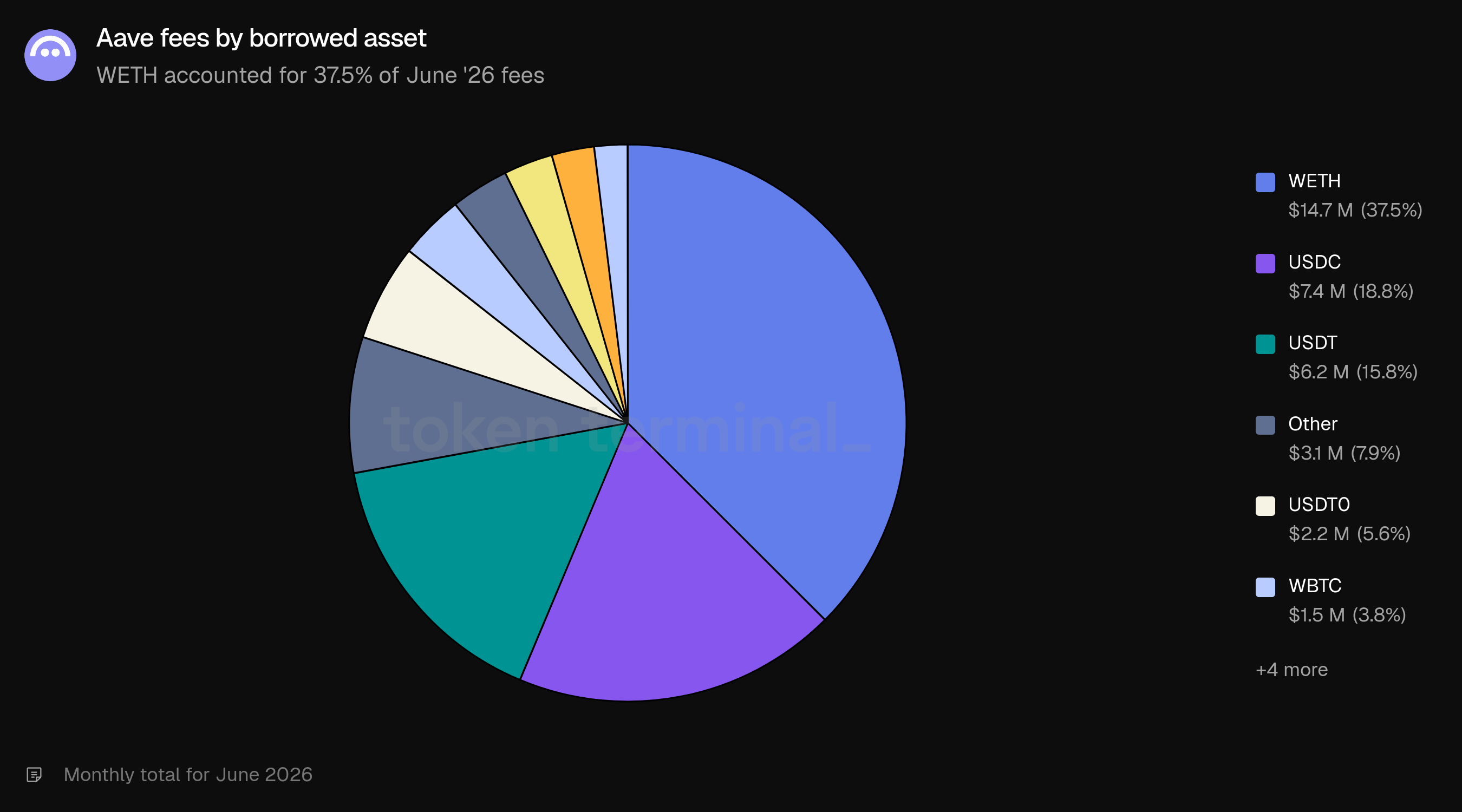

Par actif emprunté, WETH a généré 37,5% des frais de juin (14,7 M$), devant USDC (18,8%) et USDT (15,8%), reflétant globalement la composition du portefeuille de prêts.

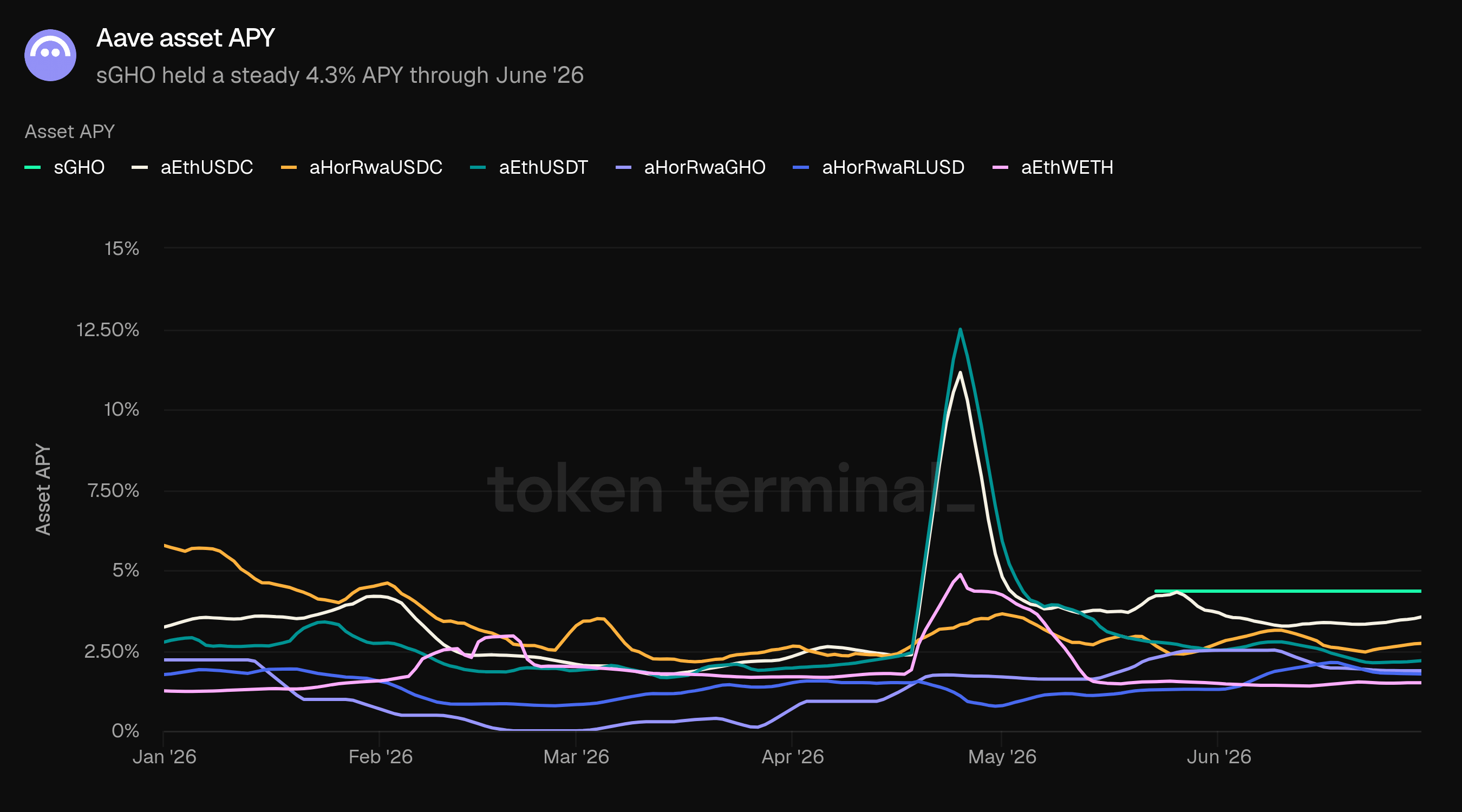

L’APY sur les actifs mesure le rendement annualisé généré par la détention d’un token générant des intérêts, calculé à partir d’un indice standardisé de rendement on-chain sur une fenêtre glissante de 7 jours. Pour Aave, cela s’applique aux aTokens et à sGHO et reflète le rendement côté offre, pas les taux d’emprunt. Sur les tokens générant des rendements présentés ici, sGHO a maintenu un APY stable de 4,3% tout au long de juin, reflétant son taux d’épargne défini par la gouvernance ; tandis que les rendements des stablecoins ont diminué : aEthUSDC à 3,4% contre 3,9% en mai, aEthUSDT à 2,4%, et aEthWETH à 1,5%. Les rendements côté offre se sont assouplis au même rythme que le carnet de prêts, plus réduit.

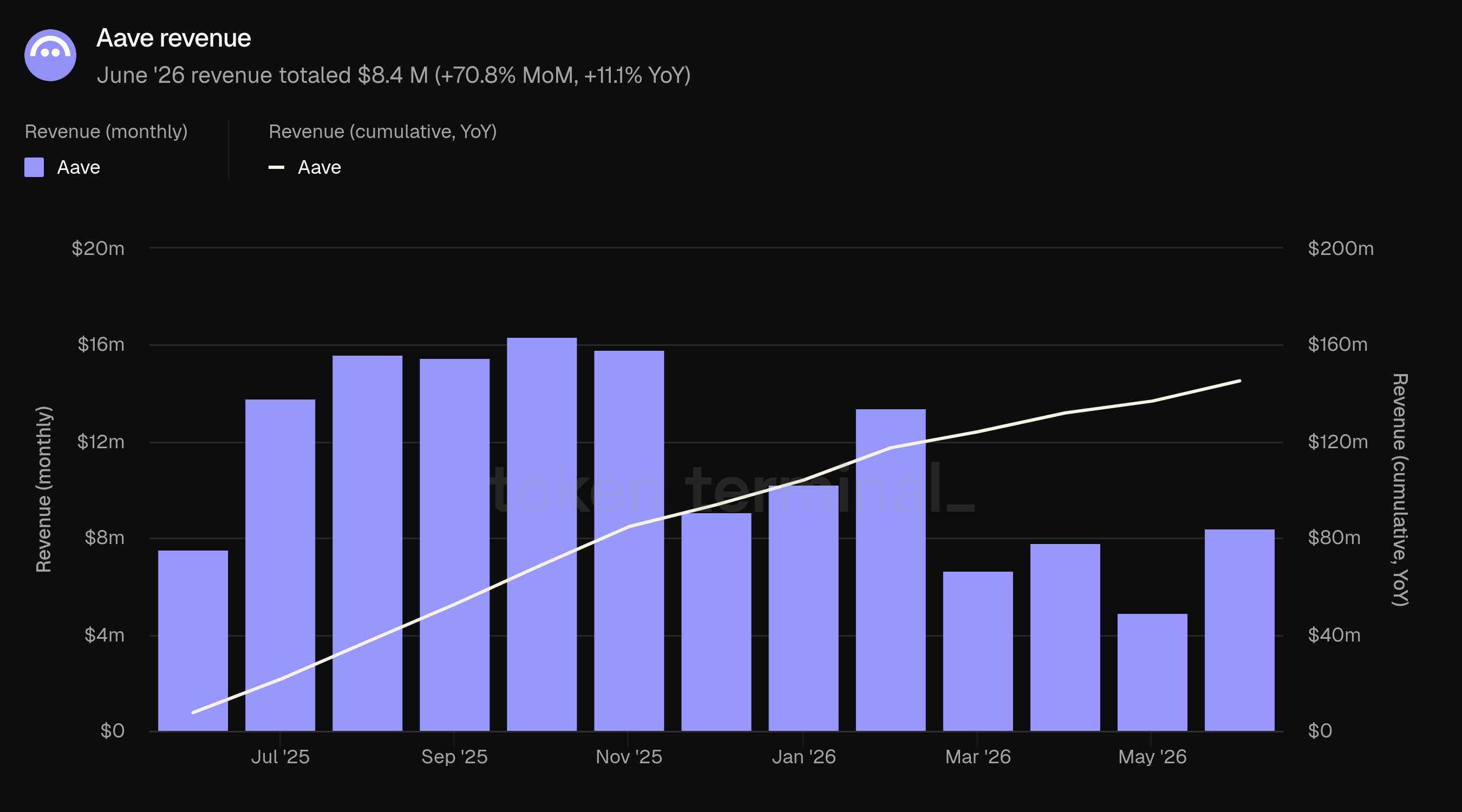

7) Revenu

Le revenu mesure la valeur totale en USD des frais conservés par l’Aave DAO, agrégée sur les mêmes types de revenus que les frais.

Le revenu s’est élevé à 8,4 M$ en juin, en hausse de 70,8% MoM et de 11,1% YoY. Une croissance du revenu YoY alors que les frais ont baissé YoY reflète le changement de structure des revenus : SVR est désormais la deuxième plus grande source de revenus du DAO.

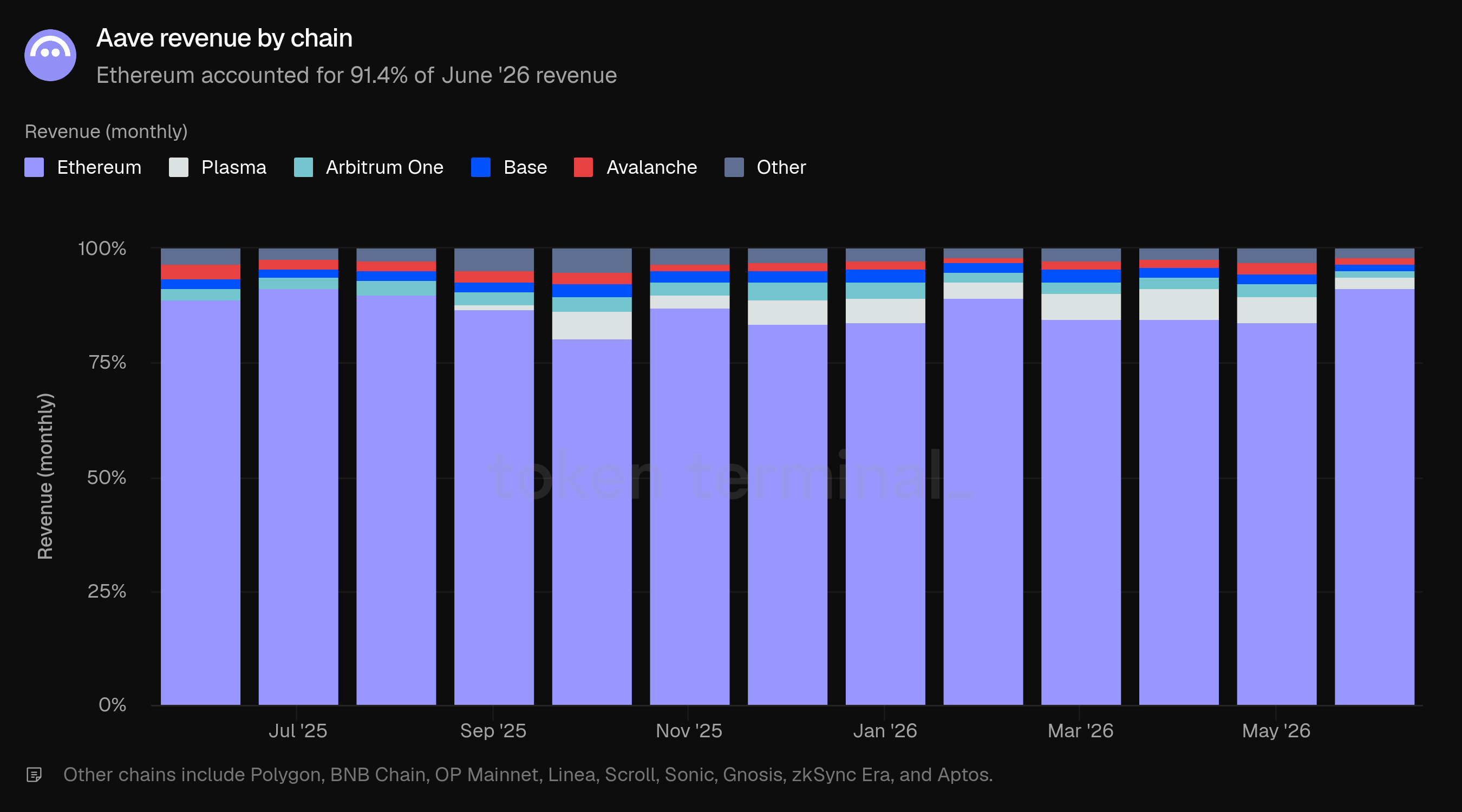

Ethereum représentait 91,4% du revenu de juin (7,7 M$), contre 83,9% en mai, avec une concentration plus forte que pour les frais : les revenus du mois, portés par les liquidations et SVR, se sont accumulés en grande partie sur les marchés de mainnet.

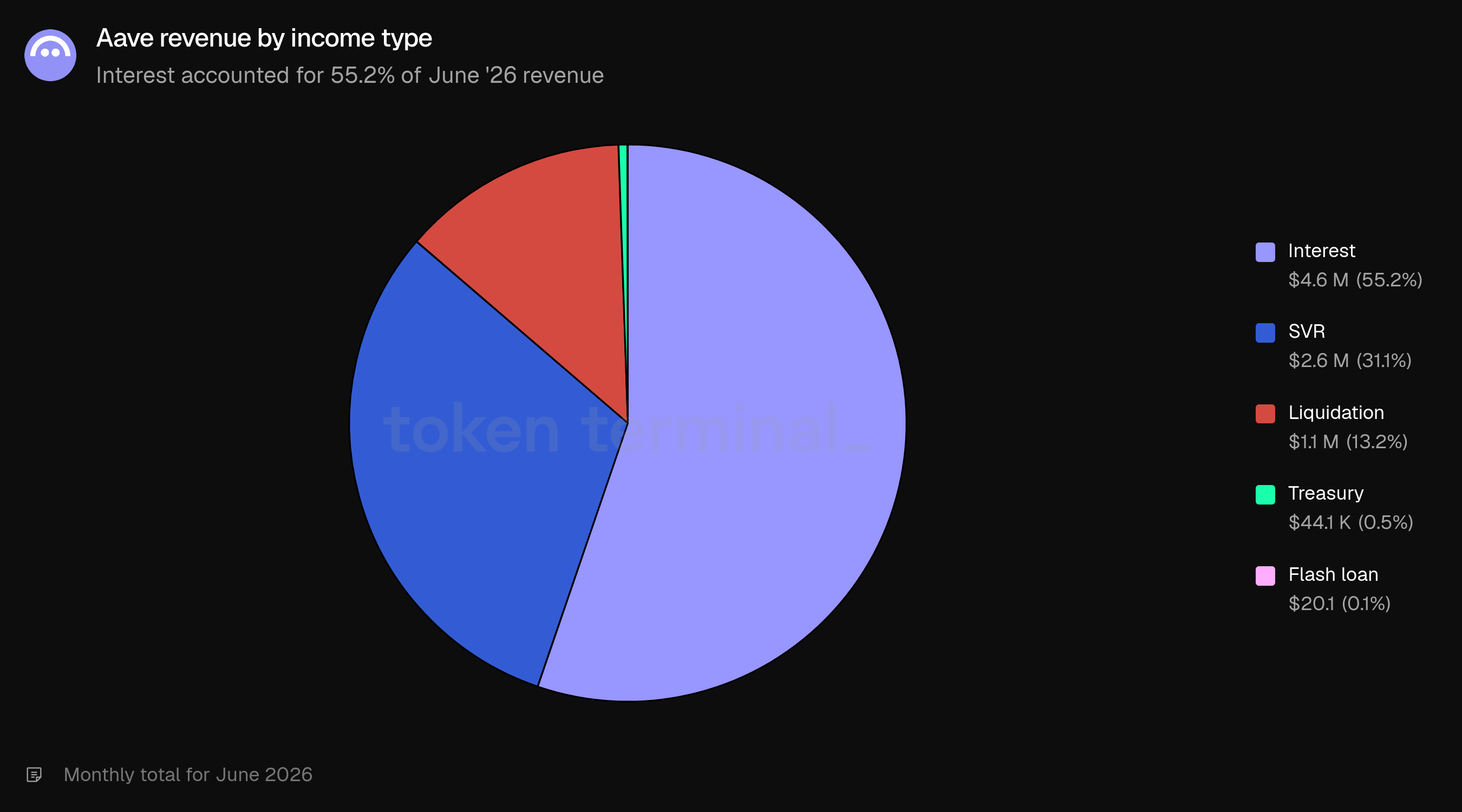

L’intérêt a contribué à 55,2% du revenu de juin (4,6 M$), SVR à 31,1% (2,6 M$) et les liquidations à 13,2% (1,1 M$). SVR apparaît à la même valeur en dollars dans les frais et le revenu, il représente donc une part bien plus importante du revenu que des frais ; l’activité élevée de liquidation de juin s’est donc répercutée de façon disproportionnée sur les revenus du DAO.

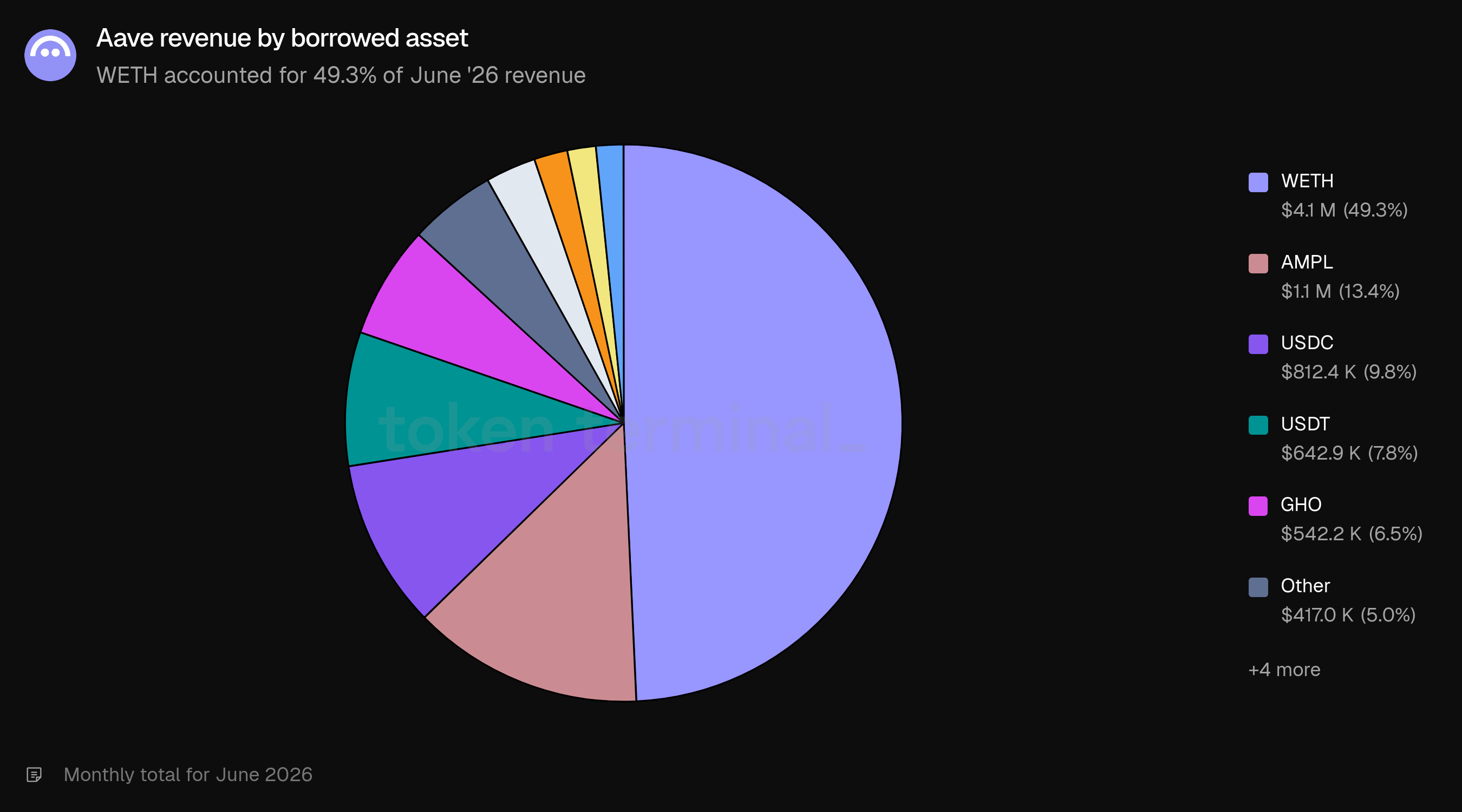

Les marchés WETH ont généré 49,3% du chiffre d’affaires de juin (4,1 M$). AMPL a été le deuxième contributeur, à 13,4% (1,1 M$), une part notablement élevée au regard de sa présence dans la TVL et les prêts actifs, où il n’apparaît pas parmi les principaux actifs. Viennent ensuite USDC (9,8%), USDT (7,8%) et GHO (6,5%).

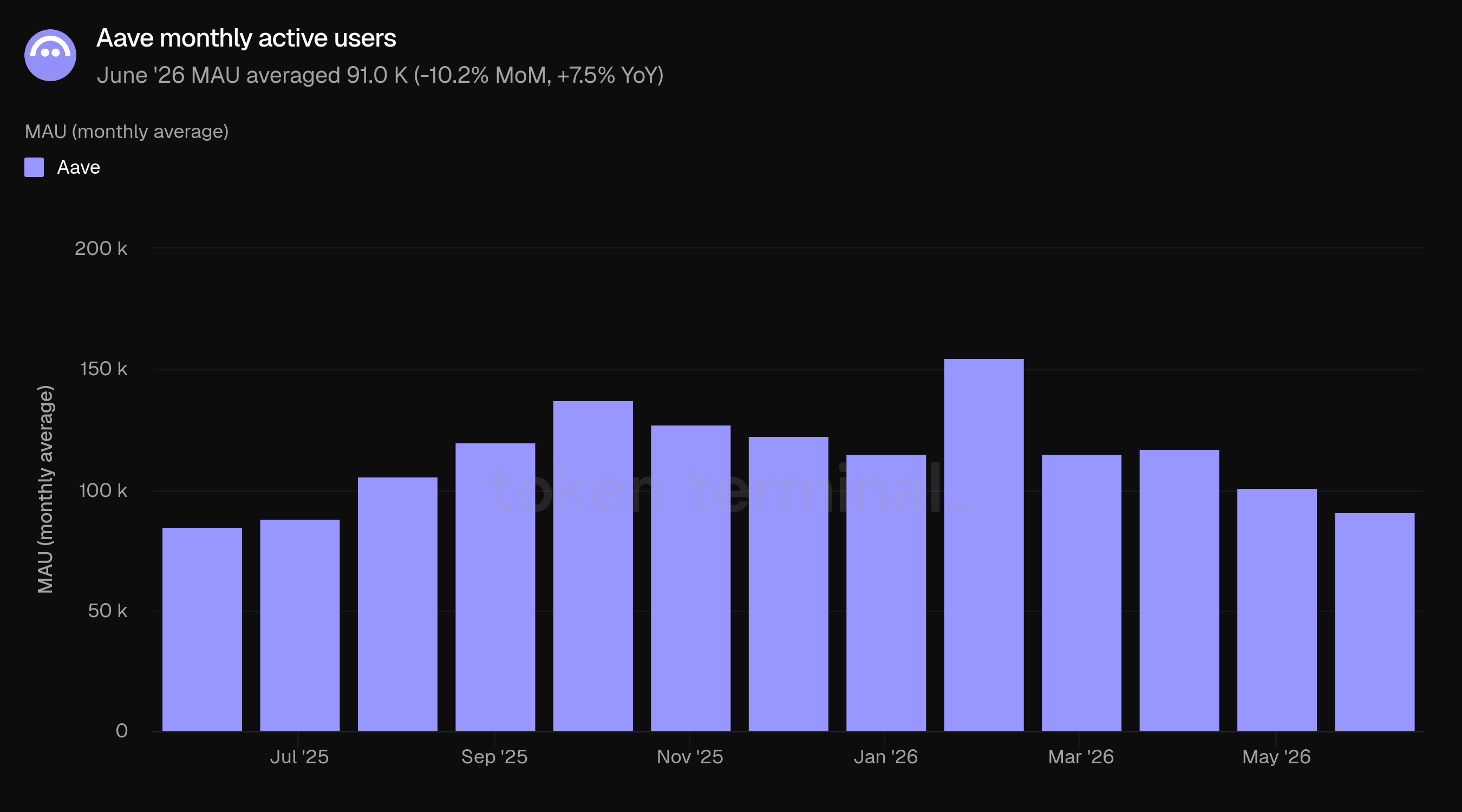

8) Utilisateurs actifs mensuels

Les utilisateurs actifs mensuels mesurent le nombre d’adresses de portefeuille uniques ayant interagi avec Aave sur une période glissante de 30 jours.

Les MAU ont en moyenne atteint 91,0 K en juin, en baisse de 10,2% MoM mais en hausse de 7,5% YoY. L’utilisation a mieux résisté que les indicateurs de capital pendant la baisse : alors que la TVL a reculé de 46,6% YoY, le nombre d’utilisateurs est supérieur à celui d’il y a un an.

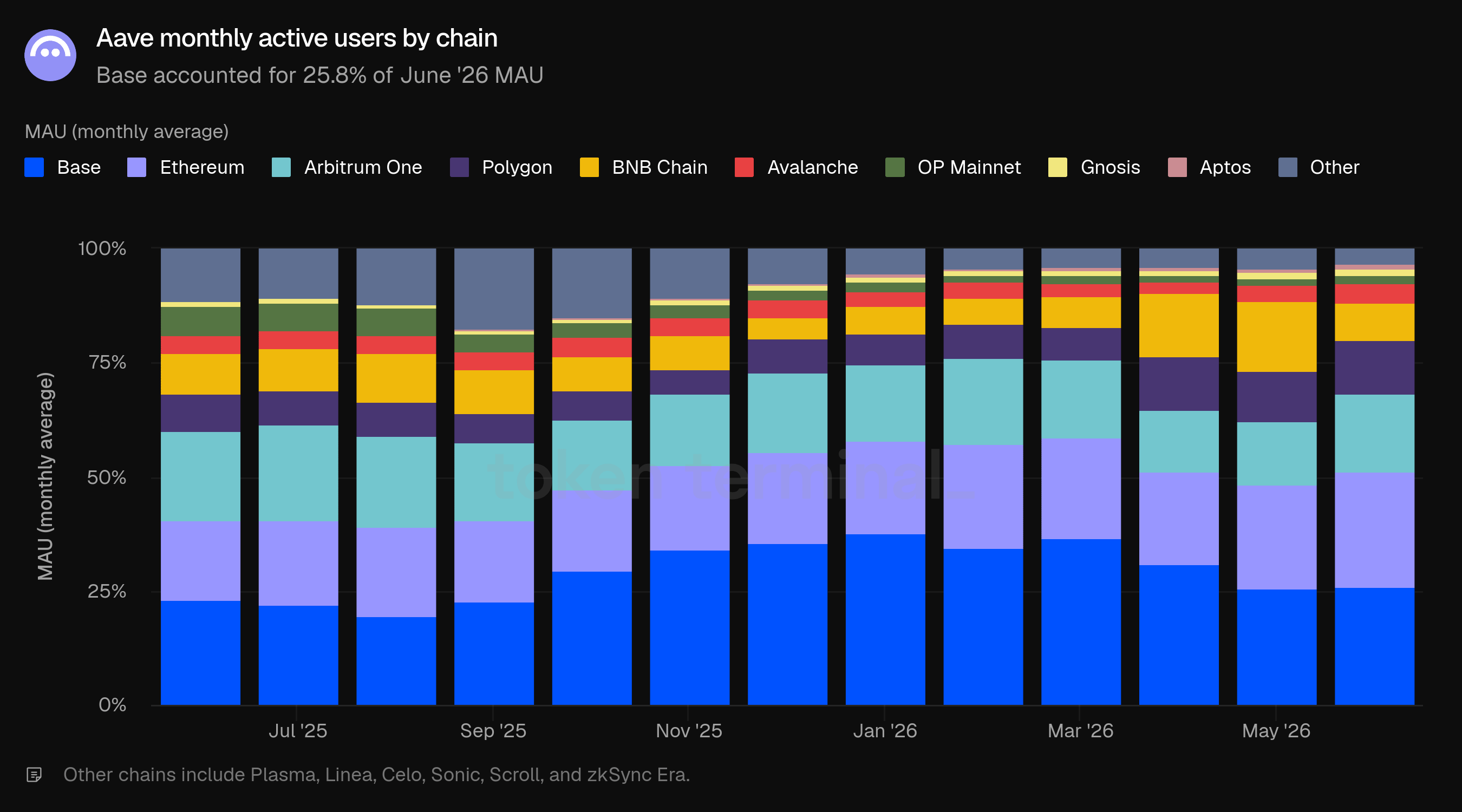

Base et Ethereum étaient presque à égalité pour les plus grandes bases d’utilisateurs : 25,8% (25,5 K) et 25,4% (25,1 K) des MAU de juin respectivement, suivis d’Arbitrum One à 16,9% et de Polygon à 11,9%. Le mix d’utilisateurs est bien moins concentré que le mix de capitaux : Ethereum représente quatre cinquièmes de la TVL, mais seulement un quart des utilisateurs, les L2 et sidechains portant l’essentiel de l’activité d’adresses.

9) AAVE

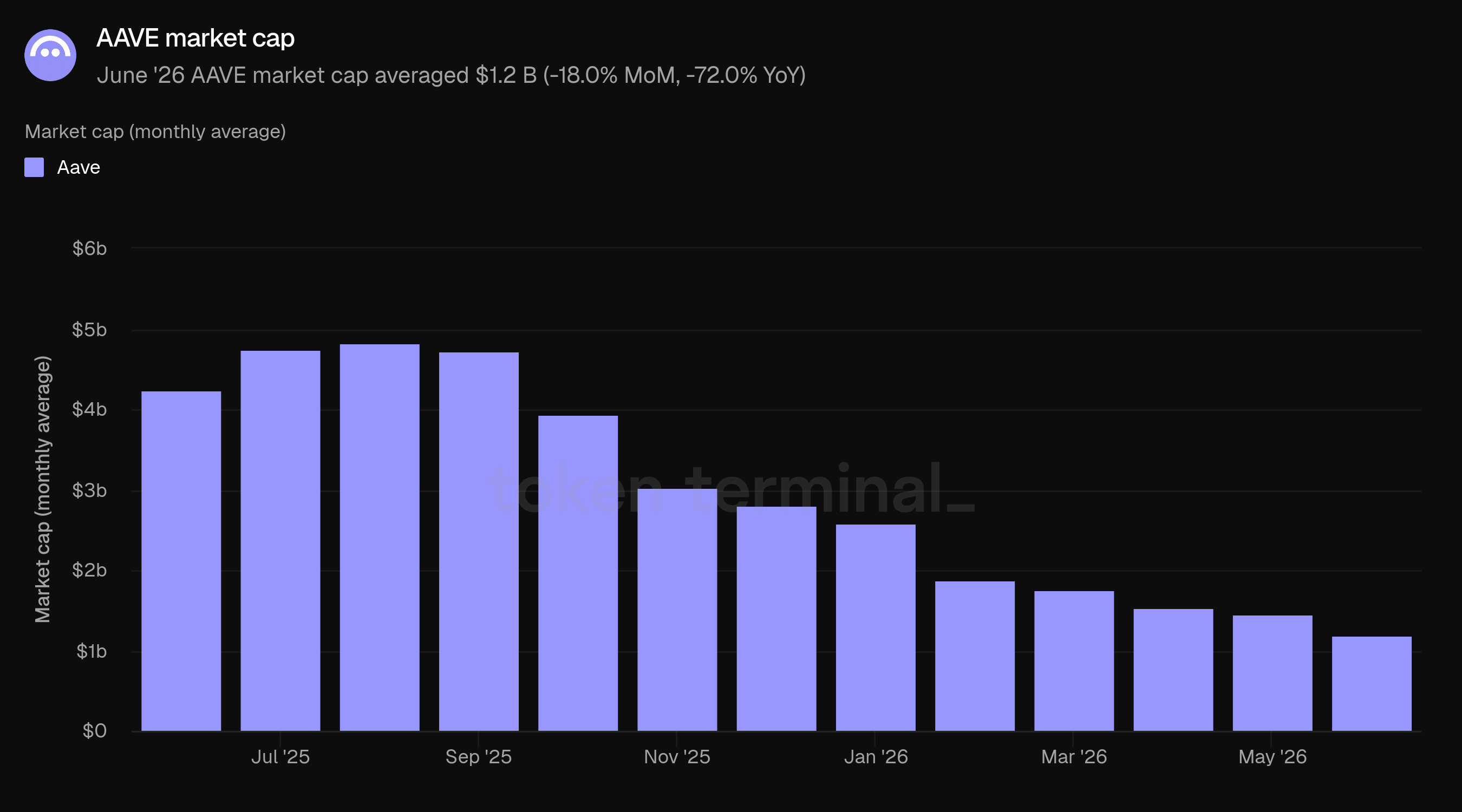

AAVE est le token natif de gouvernance du projet. Les détenteurs d’AAVE gouvernent l’Aave DAO, et le token peut être mis en staking dans le Safety Module, qui protège le projet contre les événements de déficit. La capitalisation boursière AAVE ici mesure la valorisation entièrement diluée du token.

La capitalisation boursière du marché AAVE a en moyenne atteint 1,2 Md$ en juin, en baisse de 18,0% MoM et de 72,0% YoY, bien que la moyenne mensuelle masque un plus bas en début de mois et un redressement vers la fin. La baisse du token a été plus profonde que la contraction de la génération de frais du projet : celle-ci a reculé de 21,5% YoY sur la même période.

10) GHO

GHO est le stablecoin décentralisé natif d’Aave, lancé en 2023. Les emprunteurs frappent du GHO en utilisant leur collatéral Aave, et sa capitalisation boursière mesure la valorisation entièrement diluée du GHO en circulation.

La capitalisation boursière de GHO a en moyenne atteint 547,9 M$ en juin, en hausse de 1,5% MoM et de 128,5% YoY, avec sa douzième augmentation mensuelle consécutive sur la fenêtre de référence. GHO a été la série de croissance la plus régulière du rapport pendant la baisse, avec des travaux de gouvernance en cours en juin pour faire passer le produit d’épargne sGHO cross-chain.

11) Perspectives

L’histoire de juin a deux faces : une cinquième baisse mensuelle consécutive de la TVL et des prêts actifs dans un marché de prêt qui se contracte, mais un renversement du tableau côté revenus, avec des frais qui rebondissent par rapport au point bas de mai grâce à l’activité de liquidation, et des revenus du DAO qui progressent YoY sur un mix plus diversifié. Sous la somme agrégée, chaque produit de croissance du projet (v4, portefeuille de prêts d’Horizon, prêts adossés à l’or, GHO) a fini le mois plus grand qu’il ne l’a commencé.

Ces produits portent les fils les plus clairs pour la suite. En v4, l’équipe s’est engagée à mener davantage d’audits publics, de vérifications formelles, de revues de sécurité assistées par IA, ainsi que des spokes développés par des parties tierces, ce qui ouvrirait l’architecture à des builders au-delà d’Aave Labs.

L’ARFC visant à passer sGHO cross-chain, publié le 24 juin (en commençant par Arbitrum, avec Chainlink CCIP autour d’un seul coffre Ethereum, à un taux d’épargne de 4,25%), restait dans le pipeline de gouvernance début juillet. Open USD, le stablecoin de paiement annoncé le 30 juin avec Aave parmi plus de 140 partenaires, devrait être lancé plus tard en 2026, et l’Aave App, lancée en novembre 2025, poursuit son déploiement vers l’objectif de l’équipe d’un premier million d’utilisateurs.

Le tableau à court terme est partagé : une échelle globale qui suit le marché au sens large, et des marchés plus récents qui ont progressé malgré plusieurs mois consécutifs de baisse.

12) Définitions

Produits :

Aave v3 : la version qui concentre la majeure partie des dépôts et des prêts d’Aave. Lancée en mars 2022, elle permet le déploiement multi-chaînes et des fonctionnalités comme l’e-mode pour améliorer l’efficacité du capital.

Aave v4 : lancé sur Ethereum fin mars 2026. Introduit une architecture « hub-and-spoke » où des pools de liquidité partagés (hubs) connectent des stratégies d’emprunt modulaires (spokes).

Aave Horizon : un marché de prêt autorisé pour des actifs du monde réel tokenisés, lancé en août 2025. La fourniture de stablecoins est permissionless ; l’onboarding des collatéraux est géré par les émetteurs de tokenisation.

Aave App : l’application mobile à venir d’Aave pour les utilisateurs retail, permettant d’accéder à des options d’épargne à revenu fixe alimentées par les marchés d’Aave.

AAVE : le token natif de gouvernance du projet. Les détenteurs d’AAVE gouvernent l’Aave DAO, et le token peut être mis en staking dans le Safety Module, qui protège le projet contre les événements de déficit.

GHO : le stablecoin décentralisé natif d’Aave, lancé en 2023. Les emprunteurs frappent du GHO en utilisant leur collatéral Aave.

Indicateurs :

Valeur totale immobilisée : mesure la valeur totale en USD du collatéral déposé dans Aave et des prêts en cours.

Prêts actifs : mesure la valeur totale en USD des emprunts en cours sur l’ensemble des marchés de prêt Aave.

Frais : mesure la valeur totale en USD des frais payés par les utilisateurs sur l’ensemble des marchés de prêt d’Aave, agrégée sur l’ensemble des types de revenus (voir ci-dessous).

Revenu : mesure la valeur totale en USD des frais conservés par l’Aave DAO, agrégée sur l’ensemble des types de revenus (voir ci-dessous).

APY sur les actifs : mesure le rendement annualisé généré par la détention d’un token générant des intérêts, calculé à partir d’un indice standardisé de rendement on-chain sur une fenêtre glissante de 7 jours ; pour Aave, il s’applique aux aTokens et reflète le rendement côté offre perçu sur les marchés d’Aave.

Utilisateurs actifs mensuels : mesure le nombre d’adresses de portefeuille uniques ayant interagi avec Aave sur une période glissante de 30 jours.

Part de marché : mesure la part d’Aave dans les prêts actifs par rapport aux autres projets de prêt.

Capitalisation boursière AAVE : mesure la valorisation entièrement diluée du token AAVE.

Capitalisation boursière GHO : mesure la valorisation entièrement diluée du GHO, le stablecoin décentralisé natif d’Aave.

Types de revenus :

Intérêt : frais payés par les emprunteurs sur les prêts en cours. Une part des flux d’intérêt revient à la trésorerie du DAO sous forme de revenus.

Liquidation : frais collectés lorsque des positions sous-collatérialisées sont liquidées.

SVR : revenus « recapturés » depuis le MEV lié aux oracles pendant les liquidations via Chainlink SVR.

Flash loan : frais facturés sur des prêts non garantis, empruntés et remboursés au sein d’une seule transaction.

Trésorerie : frais liés aux activités de gestion de la trésorerie de l’Aave DAO.

Module de stabilité GHO : frais facturés sur les swaps entre GHO et d’autres stablecoins via le GHO Stability Module.

13) À propos de ce rapport

Ce rapport est publié mensuellement et produit en s’appuyant sur l’infrastructure de données on-chain bout-en-bout de Token Terminal. Tous les indicateurs proviennent directement des données de la blockchain. Les graphiques et jeux de données cités dans ce rapport peuvent être consultés sur le tableau de bord du rapport Aave Juin 2026 sur Token Terminal.