撰文:Will 阿望

當前加密貨幣反洗錢(AML)領域主要以區塊鏈分析工具(Blockchain Analytics Tools, BATs)爲主導,例如 Chainalysis 和 Elliptic。儘管這些工具的鏈上能力很強大,但是一旦加密貨幣更多地與現實世界的場景結合——穩定幣支付,那麼如何才能在保障鏈上資金/錢包安全合規的同時,滿足鏈下現實場景的反洗錢合規要求?這個點是目前現實世界場景拓展穩定幣支付最爲關注的點,也是反洗錢合規必須回答的問題。

雖然目前加密貨幣交易所能夠使用區塊鏈分析工具(BATs),並將其平臺上面的用戶強 KYC 信息與之綁定——KYA 錢包+KYT 資產+KYC 用戶信息,進而實現相對合規的反洗錢措施以及風險監控。但是對於 C 端消費場景的穩定幣支付而言,還是存在漏洞,尤其是在目前穩定幣零售支付的社交娛樂場景中。

新加坡持牌數字資產服務商 MetaComp 的最新研究,撕開了行業風控的「遮羞布」。報告追蹤了 7,000 餘筆真實鏈上交易,發現:若只依賴 1–2 個 KYT(Know Your Transaction)工具做篩查,將有約 25% 的高風險交易被誤判爲「安全」並順利放行。換句話說,四分之一的潛在威脅在眼皮底下溜走——這已不再是風控「盲區」,而是吞噬風險的「黑洞」。

因此,鏈上的反洗錢合規不能僅僅做到使用單一區塊鏈分析工具(BATs)工具的認知盲區:用一隻眼睛看世界,還需要將其與鏈下法幣的反洗錢(AML)交易監控解決方案相結合。由此,我們編譯了 Deloitte: Conquering Crypto Crime 一文,來看將區塊鏈分析與實時交易監控相結合的一種解法,相信這種解法會推動穩定幣支付場景的進一步落地。

引言

區塊鏈技術與加密貨幣近年來備受關注。然而,尤其僞匿名性——甚至在某些情況下的完全匿名性——使得這些技術容易被濫用於洗錢活動。區塊鏈分析工具(BATs)目前處於打擊加密行業洗錢威脅的前沿。Chainalysis、Elliptic 和 Scorechain 等公司收集有關僞匿名和匿名區塊鏈地址的風險數據,並進行聚類分析以整合洞察。

例如,如果某區塊鏈分析工具(BAT)識別出一個與勒索軟件攻擊相關的區塊鏈地址,它會將該地址及其關聯的風險信息一併吸收並存儲。然而,儘管這些工具效果顯著,當前的方法和工具仍存在若干侷限:

端到端法幣與加密資產監控:BATs 往往缺乏追蹤法幣與加密貨幣之間兌換流向的能力,而這正是洗錢鏈條中的關鍵環節。

模式分析:BATs 通常只能依據簡單規則識別可疑交易或行爲模式,難以發現更復雜的異常,這既不符合監管要求,也限制了洗錢識別的深度。

間接風險評分:由於僅少數區塊鏈地址與已確認的犯罪活動直接關聯,BATs 往往只能給出間接風險評分。對於這類間接評分的地址,分析師在是否提交可疑活動報告(SAR)時常常面臨較大主觀判斷空間。

除了檢測率低(從而增加被用於洗錢的風險)之外,這些侷限還可能導致在遵守現行反洗錢法律法規時出現技術性缺陷。監管機構通常會(直接或間接)要求遵循由金融情報機構(FIU)和/或執法機關發佈的已知犯罪類型學(typologies)。各國金融情報機構及金融行動特別工作組(FATF)公佈的類型學案例,往往涵蓋法幣與加密貨幣混合交易以及更復雜的行爲模式,而這些場景僅靠區塊鏈分析工具(BATs)無法全面覆蓋。

此外,上述不足還會導致警報處理效率低下。與污點地址存在間接關聯、且風險等級處於中等區間的地址,往往觸發大量警報,卻僅提供有限的附加風險信息。這些警報通常最終被歸類爲誤報,使得運營人員不得不花費大量時間處理難以決斷的警報——而這些努力最終往往徒勞無功。

一、用實時交易監控補足區塊鏈分析的短板

上述侷限凸顯了必須將區塊鏈分析工具(BATs)與已在法幣領域普遍應用的反洗錢(AML)交易監控系統(Transaction Monitoring)進行互補的必要性。這些系統專爲處理法幣交易而設計,能夠基於複雜的場景模型進行分析。BAT 與「適配加密資產」的 AML 交易監控系統相結合,可以共同克服各自的不足。

1.1 打通法幣與加密資產交易

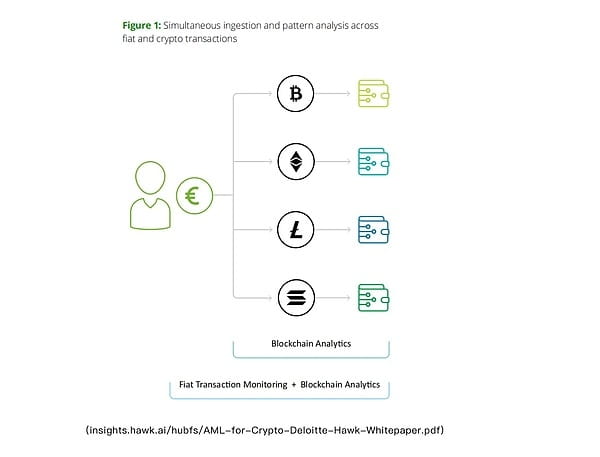

爲實現有效的風險管理,監控系統應將法幣與加密資產交易關聯起來,以呈現客戶的整體行爲,例如通過客戶號或賬戶 ID 進行整合。尤其在同時擁有兩類交易數據的加密貨幣交易所,這種做法能夠揭示僅靠單一維度(僅加密或僅法幣)無法發現的洞察。關鍵類型學(Typologies)聚焦完整的加密客戶旅程:從存入法幣、交易多種加密資產,到最終將法幣提取至另一家銀行賬戶。

1.2 複雜交易模式分析

要實現高效、有效的洗錢偵測,必須識別已知的(但尚未被察覺的)複雜洗錢行爲模式。雖然現代 BATs 允許創建規則,但通常侷限於簡單且往往是一維的標準(如金額閾值)。更爲複雜的規則集,乃至基於人工智能(AI)的模型——正如許多現代 AML 交易監控系統所採用的那樣——可幫助運營人員發現諸如「錢騾」(Money Muling)、賬戶直通(Account Passthrough)等常見且複雜的可疑行爲。

1.3 納入客戶風險數據

儘管傳統法幣領域尚未完全將靜態的「瞭解你的客戶」(KYC)數據與動態交易數據整合,但現代 AML 交易監控系統已支持這種綜合視圖,使運營人員能夠利用全部可用客戶數據以實現最優風險偵測。在加密領域,由於區塊鏈交易的僞匿名性,客戶數據與交易數據之間的關聯尤爲關鍵。爲實現充分的風險偵測,並覆蓋監管發佈的全部類型學場景,必須將靜態客戶數據、動態交易數據以及 BAT 提供的風險信息三者整合。

二、我們需要什麼樣的合規系統?

區塊鏈分析工具(BATs)是降低加密貨幣相關洗錢風險的基礎,但它們還需要現代交易監控系統所提供的補充功能。將加密市場工具與現代監控系統整合,是實現高效、有效 AML 合規的未來路線圖。利用基於 AI 的模型來識別已知與未知模式,並對 BAT 初步識別的風險進行再排序,不僅極具意義,甚至可能是大勢所趨。我們主張,以協調、全面的方式同時使用 BAT 和現代傳統法幣監控工具,以實現高效、有效的反洗錢合規,最終遏制區塊鏈技術與加密貨幣交易被濫用的現象。

具體而言,我們推薦以下方式將 BAT 與現代金融犯罪技術系統進行整合:

2.1 統一用戶界面

整合用戶界面可讓運營人員在單一、同步的平臺上無縫訪問並展示分析、覈驗交易所需的全部信息,而非在多個獨立應用間來回切換。把客戶數據、法幣與加密交易、複雜行爲模式以及風險優先級模型集中呈現,可顯著提升處理效率。

2.2 法幣與加密資金流的聯合呈現

該核心建議源自將兩類交易用統一格式呈現的價值。犯罪分子往往試圖將非法收益重新注入合法金融體系,因此有效的監控必須將法幣與加密交易關聯並統一分析。當運營人員能夠查看這一完整鏈路時,就能更好地識別並緩解複雜的洗錢模式。

2.3 用於檢測與結果排序的 AI 模型

AI 模型可通過異常行爲檢測和基於對比風險分析的警報優先級排序,提高效率和準確性。此外,這些模型還能根據多維風險指標,對 BAT 的初步發現進行動態再排序;在加密交易中,資金往往經過多筆連續轉賬,風險分數常處於「灰色地帶」,AI 排序尤爲重要。值得強調的是,所用模型應具備透明性與可解釋性;特別是出於監管目的,AI 生成的決策必須附帶人類可讀的解釋。

複雜的交易模式與客戶風險數據會阻礙加密相關 AML 合規的有效性。然而,通過整合用戶界面、聯合呈現法幣與加密資金流,並藉助 AI 模型進行結果排序,可以顯著提升監控流程的效率與質量。因此,將區塊鏈分析系統與傳統 AML 系統整合,是提升加密領域反洗錢合規效率與效果的最佳途徑。

三、德勤案例——從獨立評估到整合落地支持

在對任何交易監控系統進行改造之前,我們首先爲加密及非加密客戶開展交易監控全景的獨立評估。評估範圍可按模塊靈活調整,涵蓋不同監管重點包,例如:分析底層政策與流程、數據處理、覆蓋度與數據血緣等議題。

在本案例中,我們重點檢視了相關風險與類型學(Typologies)的覆蓋情況,並評估現有規則和參數在偵測這些風險時的有效性與效率。除了對內部文件(如風險評估報告)進行分析外,我們還專門衡量了公開可得的加密相關類型學(來自各國金融情報機構 FIU 及 FATF)在整個交易場景中的落地程度。

基於一份包含 50 餘種適用類型學場景的優先級清單,我們發現:部分場景完全未被覆蓋,而大多數場景雖被覆蓋,卻依賴高度手動、分散的方式。幾乎所有關鍵信息(加密與法幣交易、其他客戶數據)都已存在,卻散落在不同系統中,導致警報處理人員幾乎無法「連點成線」。對警報清理流程及警報統計的進一步分析顯示,運營人員將大部分時間耗費在費力排查誤報上;而通過交易監控系統主動識別出的重大可疑行爲卻幾乎爲零。結合執法機關及其他監管請求反饋,我們已知客戶羣體中並非沒有可疑行爲,這進一步印證了偵測邏輯與警報優先級亟需調整。

在完成獨立評估後,我們協助客戶制定整改方案:首先繪製目標運營模型(Target Operating Model),據此評估「自建」或「外購」的可行選項。在評估階段,我們幫助客戶基於評估框架中的全部維度,拆解並細化需求。

最終,客戶獨立完成供應商遴選。隨後,我們以多種角色按需介入整合項目:首要任務是將相關法幣–加密類型學拆解爲可落地的規則與模型配置,並通過測試確保其在有效性與效率方面達到預期;其次,從業務和技術兩端提供支持:業務層面,協助將既有接口映射至新供應商接口;技術層面,協助配置 API 並構建必要的連接器。

最終,我們幫助客戶實現了:

以事實爲依據,清晰界定(監管)問題;

在市場上甄選到最優解決方案;

在最小化時間窗口內完成整合,且不過度佔用客戶已緊繃的資源。

四、Hawk 案例:法幣 & 加密一體化監控

Hawk 已開發出一套加密資產監控方案,將其自身的 AML 交易監控技術與區塊鏈分析工具(BATs)的能力進行了深度融合,並配套提供客戶風險評級、客戶篩查、支付篩查等模塊。

4.1 打通法幣與加密

Hawk 平臺可讀取各類交易數據——既包括 SWIFT、SEPA 等標準法幣交易協議,也涵蓋加密資產交易數據。系統能夠同時攝取法幣與加密交易,因此可跨數據源識別整體模式。

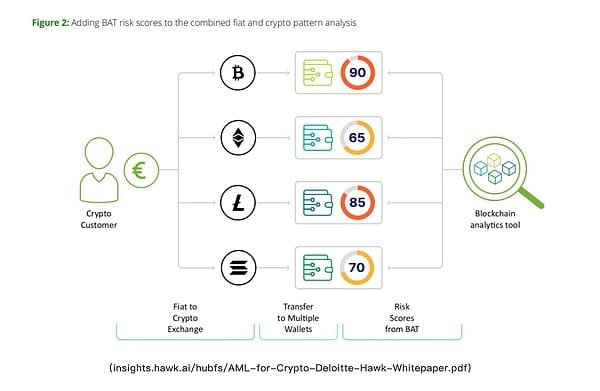

舉例說明:某加密交易所新開戶客戶先大額存入法幣,隨即將其快速兌換成多種加密貨幣;在短時間內,又把拆分成小額的加密資產轉至多個外部地址。由於 BATs 只能追蹤鏈上加密資產流轉,無法捕捉這一經典「分層」手法——而洗錢者在加密交易所中經常使用該手法。Hawk 通過同步監控法幣與加密交易,能夠完整識別整個洗錢鏈條。

4.2 融合區塊鏈分析與 KYC 客戶風險信息

除同時處理法幣與加密交易外,Hawk 還建立了與 BAT 供應商的標準化對接,將 BAT 風險評分嵌入其規則與模型,爲反洗錢提供額外洞察。

以前述案例爲例,把 BAT 錢包風險評分應用於已識別的洗錢方案,可爲提取資金所用的外部錢包提供進一步線索。這些錢包可能直接或間接關聯到已被標記的非法活動地址,例如勒索軟件收益的接收地址。由此,警報將獲得更豐富的上下文信息,幫助運營人員更準確判斷該行爲是否涉嫌違法。

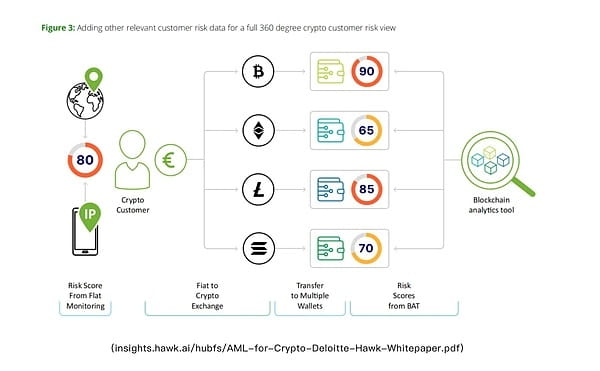

開箱即用的 Hawk 解決方案還會將其他相關客戶風險信息(KYC)自動注入警報。系統在偵測到可疑活動時,會同步附加背景資料(如地理位置、職業信息、觀察名單及負面媒體搜索結果)。以上述案例爲例,客戶註冊地爲德國,卻使用來自越南 IP 地址的設備登錄,這些細節都會爲調查提供有價值的上下文。

最終,所有信息被彙總到統一案件管理系統中,交易與客戶相關資料一次性完整呈現。該系統還支持最大限度地自動化後續流程,例如自動生成並提交可疑活動報告(SAR)。

4.3 疊加 AI,邁入加密交易監控新時代

Hawk 的一項核心工作,是在所有相關數據之上疊加透明且可解釋的 AI,以進一步提升交易監控成效。Hawk 的 AI 模型專門將加密信號納入偵測與誤報削減模型,充分利用交易數據、客戶信息以及 BAT 提供的風險數據。

這一做法不僅能夠讓模型精準識別非法洗錢套路,還能解決當前加密交易監控中的核心難題:BAT 給出的許多結果位於「灰色地帶」,分析師很難判定是否真正可疑。Hawk 的加密模型通過整合最新數據分析技術,並調用全部交易與客戶數據,讓運營人員能夠精準分流這些「灰色」警報,避免浪費大量人力。

五、總結

我們討論了僅依賴 Chainalysis、Scorechain 或 Elliptic 等區塊鏈分析工具(BATs)開展反洗錢(AML)工作所面臨的侷限。這些工具雖然功能強大,卻仍不足以實現全面的洗錢偵測:它們無法處理法幣交易,也難以識別可疑的交易或行爲模式;其風險評分方式多爲間接,導致警報清理流程效率低下。

爲突破 BATs 的瓶頸,我們建議用傳統 AML 交易監控系統對其進行補足,使法幣與加密交易得以聯動,並支持複雜交易模式分析。同時,應將客戶風險數據納入考量。具體而言,我們主張將 BATs 與現代金融犯罪技術體系深度整合:通過統一用戶界面無縫展示並訪問交易分析數據;以單一格式呈現法幣與加密資金流向;並藉助 AI 模型偵測異常並智能排序結果。

我們還通過案例研究展示了可行路徑:德勤協助客戶全面評估其交易監控體系;Hawk 則將自研 AI 增強方案與 BAT 能力融合,顯著提升監控成效。

總之,我們倡導將 BATs 與傳統法幣監控工具協同使用,以實現加密領域高效、有效的反洗錢合規。