Ethena(ENA)因 StablecoinX 完成 3.6 億美元融資、計劃六週內回購 2.6 億美元 ENA(佔供應量 8%)引發廣泛關注。

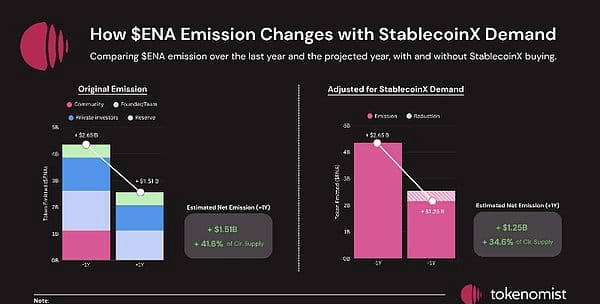

該協議通過留存 USDe 20% 收益(來自永續合約資金費率、ETH 質押及美國國債收益),過去一年創收 3.07 億美元。利好方面,獲批的費用轉換機制或爲 sENA 持有者帶來收益(基準約 4%,牛市或超 10%);Converge Chain L2 啓動、符合(GENIUS 法案)的穩定幣 USDtb 也構成增長動力,此次回購還將使明年淨代幣釋放量從 41.6% 降至 34.6%。

風險在於,未來一年有超 11 億美元私募 / 團隊代幣解鎖,另有超 11 億美元 “待定” 生態資金待分配;相較其他 DeFi 協議,ENA 代幣釋放 / 收入比率偏高,且模式未經歷長期熊市考驗。

穩定幣正成爲加密領域支柱,(GENIUS 法案)提供法律框架、Circle IPO 彰顯投資者需求,行業進入新增長階段。Ethena 及 ENA 成焦點,效仿 “Strategy”(原 MicroStrategy)玩法的 StablecoinX 推出,讓 ENA 成加密推特熱門話題。

但僅靠炒作並不能說明全部問題。本文將深入分析 ENA 的代幣經濟學、釋放機制和價值驅動因素——重點提示投資者需要關注的機遇與風險:

代幣經濟學概覽:當前供應動態與分配結構

關鍵催化劑:StablecoinX 融資 -- 3.6 億美元融資及代幣回購計劃

收入與價值累積機制:協議經濟模型、費用轉換機制及收益預測

風險與解鎖壓力:供應風險、釋放量分析及長期可持續性隱憂

1、代幣經濟學概覽

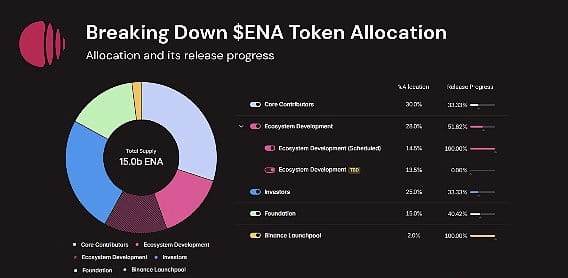

總供應量:150 億枚

流通供應量:63.5 億枚(佔總供應量的 42.36%)

2、關鍵催化劑:StablecoinX 融資計劃

市場對 ENA 的看漲情緒近期升溫,源於 Ethena 新成立的財務部門 StablecoinX 發佈重大公告。StablecoinX 披露了 3.6 億美元專項融資計劃,資金將全部用於收購 ENA,同時計劃以股票代碼 USDE 在納斯達克全球市場上市 A 類普通股。本輪融資包含 Ethena 基金會 6000 萬美元的 ENA 注資。

根據部署方案,StablecoinX 將在未來六週以日均約 500 萬美元的規模持續購入 ENA。按當前價格計算,2.6 億美元公開市場收購計劃將約佔 ENA 流通供應量的 8%,形成強勁的需求端催化劑,重燃市場看漲情緒。

隨着 StablecoinX 計劃執行 2.6 億美元 ENA 回購,Ethena 的代幣淨釋放結構已發生顯著變化。如上圖所示,未來 12 個月內 ENA 的淨釋放量預計將從流通供應量的 41.6% 降至 34.6%。此舉有效緩解了短期拋壓,強化了看漲預期。

3、收入與價值累積機制

Ethena 通過截留 USDe 收益的 20% 創造協議收入,這些收益主要來自三大渠道:

Delta 中性頭寸產生的永續合約資金費率

ETH 質押收益

代幣化國債收益(如 BUIDL)

剩餘的 80% 收益將分配給 sUSDe 持有者,這使得 Ethena 成爲少數幾個同時爲用戶和協議金庫構建內置價值累積循環的穩定幣協議之一。詳情請參閱 Ethena 文檔。

截至目前,協議累計收入已達 4.058 億美元,僅過去 12 個月就創造了 3.067 億美元收入。但需注意,Ethena 的收入與市場情緒高度相關——牛市行情中資金費率通常上升從而提升收益,但當市場轉熊時可能下降甚至轉爲負值。這種特性使得 Ethena 的收入模式既具備擴展性,又與市場週期緊密綁定。鑑於該協議仍處早期且尚未經歷長熊市考驗,投資者應保持謹慎。

(1)費用轉換機制進展

ENA 的另一大催化劑來自費用轉換機制(fee switch),這項由 Wintermute 提出的治理提案已獲協議風險委員會批准。一旦激活,該機制將使部分協議收入直接流向 sENA 代幣持有者,從而建立更直接的價值累積通道。

然而,該機制的激活需滿足以下多項條件:

USDe 流通供應量突破 60 億美元

協議累計收入超過 2.5 億美元

USDe 需在衍生品交易量前 5 的中心化交易所中至少完成 4 家上線

儲備基金規模需達到 USDe 供應量的 1% 及以上

需擴大 sUSDe 年化收益率與競爭基準(如 Aave 的 USDC)之間的利差

截至當前,大部分基準條件已經達成。僅剩的兩項要求是擴大儲備基金規模,以及提高相對年化收益率利差,從而鞏固 sUSDe 相對於其他穩定幣收益產品的競爭優勢。因此,費用轉換機制的激活已進入倒計時階段,一旦觸發,將成爲釋放 ENA 長期持幣者價值的關鍵節點。

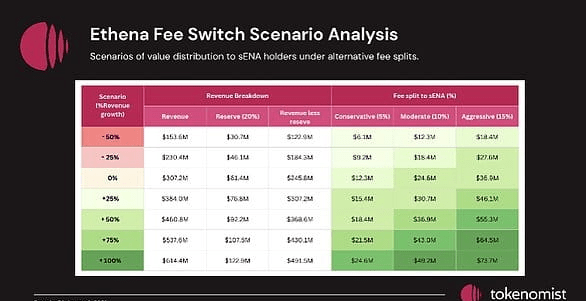

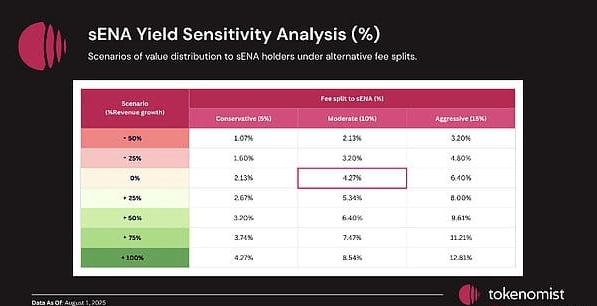

(2)sENA 在不同情景下的潛在收益率

爲評估費用轉換機制對 ENA 持有者的影響,我們進行了情景分析建模,模擬協議收入增長與 sENA/sUSDe 持有者費用分配比例的不同組合:

年同比收入增長情景:-50%、-25%、0%、+25%、+50%、+75%、+100%

費用分配比例情景:保守型(5%)、適度型(10%)、激進型(15%)

分析結果顯示,即便在收入零增長且僅 10% 費用分配給 sENA 的情景下,預期收益率仍遠超 4%——這一數字已高於直接質押 ETH 的收益。更樂觀的收入增長假設或更高的費用分配比例自然將進一步推升潛在回報,使得費用轉換機制激活後的 sENA 成爲極具吸引力的生息資產。

但必須注意,這些僅是假設性預測。實際費用分配比例尚未最終確定,現實結果將在很大程度上取決於市場狀況和治理決策。

(3)戰略合作與產品拓展除核心穩定幣業務外,Ethena 正在擴展其生態系統,爲 ENA 持有者開闢新的增長渠道和價值累積來源。

首先,團隊正在開發 Converge Chain——一個基於 Arbitrum 構建的以太坊第二層網絡。該網絡將成爲 Ethereal(原生永續合約去中心化交易所)及 Ethena 生態其他 dApp 的運營基地。這一舉措不僅開闢了超越 USDe 的收費型收入流,還爲 ENA 的價值捕獲創造了新路徑。

其次,Ethena Labs 已與 Anchorage Digital 達成戰略合作,將推出 USDtb——這是首款根據(GENIUS 法案)明確設計合規路徑的穩定幣。此次合作使 Ethena 在美國穩定幣應用的下階段發展中佔據領先地位,並增強了其在機構投資者中的可信度。

這些進展共同彰顯了 Ethena 的宏大願景——從單一產品協議進化爲擁有多元收入引擎且更符合監管要求的生態系統。

4、風險與代幣解鎖壓力

儘管 StablecoinX 回購等近期催化劑緩解了短期稀釋效應,投資者仍需警惕 Ethena 的長期代幣供應動態。僅未來 12 個月內,就將有超 5 億美元代幣向私募投資者解鎖,另有約 6.4 億美元分配給創始團隊及早期貢獻者。這些即將釋放的代幣意味着潛在的巨大拋壓,提醒投資者切勿僅關注短期利好敘事。

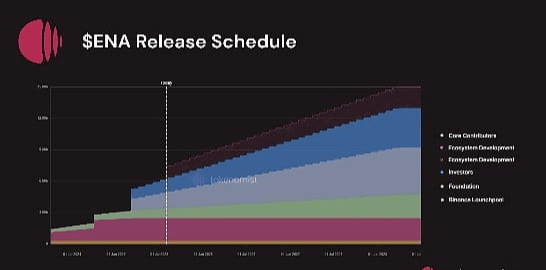

更復雜的是,Ethena 龐大的生態系統發展資金分配仍存在較大不確定性。當前正在進行第四季空投活動(始於 2025 年 3 月),前三個季度已累計分發 22.5 億枚 ENA 代幣(每季 7.5 億枚)。隨着第四季持續推進,另有總供應量的 13.5%(約 20 億枚,按現價價值約 11 億美元)預留用於未來生態建設,這意味着協議面臨着超 10 億美元規模的不確定性。這筆資金規模遠超大多數 DeFi 金庫,其潛在稀釋效應可能壓倒任何費用轉換或回購機制,使得這些代幣的釋放時機與部署策略對 ENA 的長期價值主張至關重要。

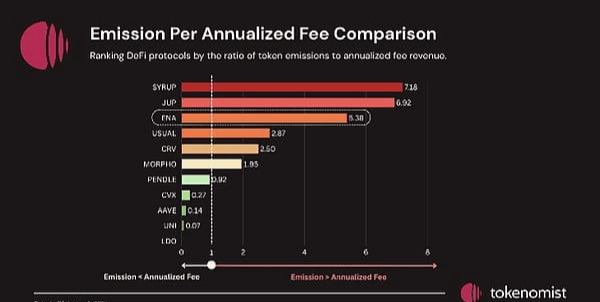

下圖展示了代幣釋放量與年化費用收入的比率(基於最近 30 天的協議數據計算)。比率越高,表明代幣釋放速度遠超費用生成速度——直觀顯示協議爲創造 1 美元收入所稀釋的代幣價值。這種比較方法雖非完美,但這是分析不同協議可持續性的有效視角。

在此背景下,與其他主流 DeFi 協議相比,ENA 展現出較高的比率,這反映出大規模代幣解鎖和持續供應擴張的現實。投資者評估 ENA 長期投資價值時,應將此動態置於考量首位。

5、結論

Ethena 已迅速崛起爲穩定幣與合成美元領域最具創新力的參與者之一。憑藉強勁的收入生成能力、不斷擴展的生態系統,以及 StablecoinX 回購計劃和即將實施的費用轉換等催化劑,該協議爲 ENA 持有者提供了可觀的價值累積潛力。然而,投資者需在樂觀中保持謹慎。重大內部代幣解鎖、對市場依賴性收入的依賴,以及尚未經歷完整市場週期驗證的運營記錄,仍是關鍵風險因素。最終,ENA 既代表着有利環境下的高增長潛力,也蘊含着必須審慎權衡的顯著供應風險——這兩者在任何長期投資框架中都需謹慎考量。