從前我一直覺得,鏈上的東西是屬於年輕人的。

直到我爸媽問我一句:

“銀行利息現在連3%都不到,那我們的退休金該放哪兒?”

我愣住了。

作爲一個幣圈老韭菜,我從沒想過爸媽也想要“穩一點但有點增長”的方案。

我想了想,給他們開了一個鏈上錢包,然後把答案交給了——Huma Finance。

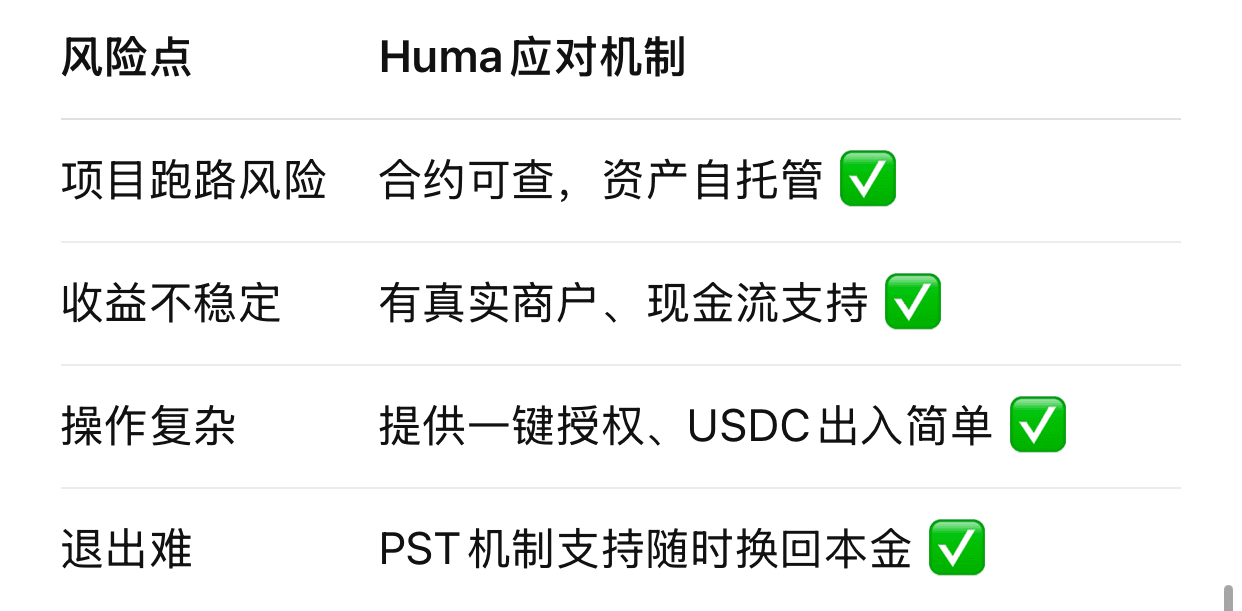

👨👩👧 Huma是什麼?

它不是那種“買幣靠漲”的項目,也不是“合約打榜”的遊戲,

而是一個真正落地的:

鏈上發票融資平臺

Huma把現實世界的“商家應收款”搬到鏈上,

我們這些出資人提供USDC,商戶還錢、我們收利息,還能獲得HUMA代幣和積分獎勵。

簡單說,它的底層邏輯跟銀行很像,但收益分配更公平,參與門檻更低,資金自由度更高。

💰 父母的實測結果:

• 他們參與了 Maxi Financing 池子,放了3000U

• 每天利息自動打入錢包,APY在12%左右

• PST代幣隨時可換回本金,沒有鎖倉,沒有違約金

• 積分還能解鎖高級獎勵,未來或參與治理、獎勵分紅

比起傳統銀行理財那種“靜態、被動、鎖死”的狀態,

他們的錢,在鏈上反而活得更有彈性。

🔍 爲什麼我放心讓他們用Huma?

我們沒指望暴富,

但卻能做到:在不冒險的基礎上,每天讓錢產生新的錢。

🧱 Huma適合哪類家庭配置?

• 家裏有部分閒錢,但不敢買幣的人 ✅

• 想穩中有增,而不是冒進暴漲的人 ✅

• 想讓父母的錢不再“睡覺”的人 ✅

• 想體驗RWA,但不懂複雜交互的新手 ✅

Huma把鏈上的“技術門檻”壓到最低,

讓“理財邏輯”變得清晰、透明、能落地。

💬 給同樣有家庭資產焦慮的你:

現實銀行利息越來越低,

平臺動不動風控、鎖單、清退,

你真的想繼續把爸媽的養老金放在“別人控制的系統”裏嗎?

👇來評論區聊聊:

你家裏的錢放在哪?有沒有考慮過把一部分放到鏈上?

我這邊整理了一份(Huma家庭配置建議方案),

想要的朋友留言“配置”二字,我發你詳細版本!