———————————————————

“原生”創新是指以前不存在、只有在新科技範式下才可能出現的東西。在Web3世界裏,我們一直在問:什麼纔是真正“原生”於區塊鏈和加密技術的創新?

Fred Wilson在2009年的一篇文章裏給出了一個經典的框架:

“原生”是指那些以前完全不可能存在、只有在新平臺出現後纔有的機會。比如,把新聞推送到手機上不叫“原生”,因爲初創公司很難比CNN更擅長做“手機上的CNN”。

這個思路很犀利:真正的“原生”創新,只有當新界面徹底改變我們與系統的互動方式時纔會出現。套用到Web3,我認爲穩定幣(尤其是用在支付和銀行業務上)是加密世界裏最“原生”的創新之一。界面變革帶來聚合機會金融領域的每一次變革都始於一個新的用戶界面。

這些界面初期會有摩擦,但也會通過重新定義價值的發起、驗證和結算方式,帶來“聚合”機會。

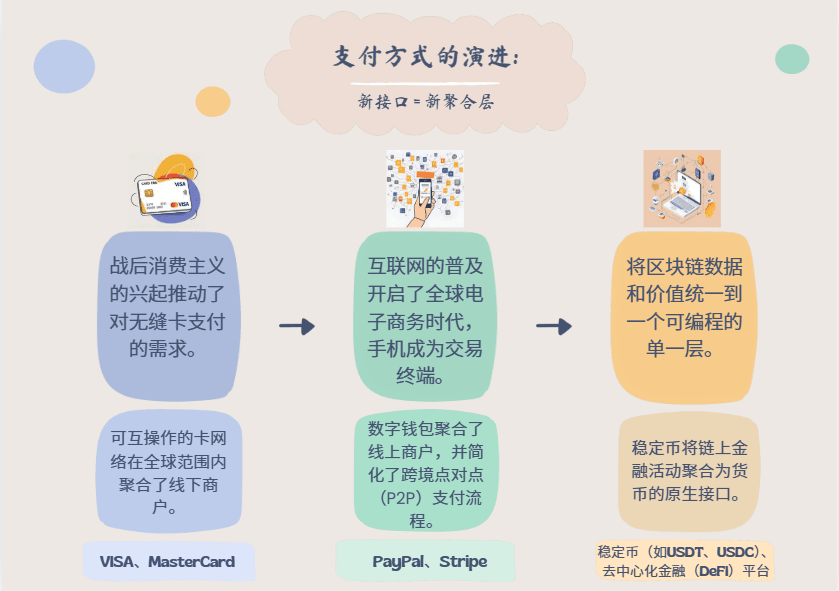

🔹卡時代:信用卡取代現金,成爲新的支付界面。

🔹數字時代:數字錢包(如PayPal)成爲電商的支付界面。

🔹Web3時代:穩定幣正在成爲“銀行”的新界面。

1)卡時代🔻

Visa和全球網絡的誕生二戰後,美國經濟騰飛,消費需求暴漲。消費者想要更順暢的支付方式,於是信用卡應運而生。1950年,Diners Club開了先河,後來有Amex和MasterCard。

但早期信用卡系統是割裂的。一家銀行的卡可能在另一家商戶的網絡裏用不了,缺乏真正的互通性。

1958年,美國銀行推出了BankAmericard,通過授權機制連接銀行和商戶,打造了一個可擴展的系統。到1976年,它變成了Visa,一個聚合了碎片化支付的全球網絡。

2)數字時代🔻

PayPal和在線商務的界面1990年代末,eBay的崛起帶動了跨境、P2P貿易。但支付系統跟不上:買家不想直接分享信用卡信息,還要面對外匯和匯款的麻煩。

PayPal抓住了機會,通過基於郵件的轉賬和快速開戶,降低了支付摩擦,嵌入了互聯網原生的經濟體系,成爲在線支付的霸主。

3)Web3時代🔻

穩定幣作爲價值流動的界面那麼,Web3裏什麼是“原生”的?在這個世界裏,數據就是錢,錢就是數據。

傳統金融系統把信息和價值分開:SWIFT只負責發送支付指令,實際結算要通過複雜的銀行網絡,耗時長、成本高、不透明。

區塊鏈把信息和價值合爲一體,價值可以像信息一樣流動。這開啓了一個可編程、可組合的金融設計空間:

🔹無需信任:每筆交易都可以在鏈上驗證。

🔹無需許可:任何人都能開發和使用金融服務。

🔹互操作性:資產可以在不同協議和鏈之間自由流動。

穩定幣是這個系統的核心。它們已經成爲加密經濟中存入、賺取、借貸和消費的原生界面,實際上就像一個新型“銀行界面”。

📍從界面到網絡:穩定幣成爲新的流動性層

就像信用卡在Visa出現前是割裂的,今天的穩定幣也由不同發行方以不同策略和後臺運營,彼此碎片化。但它們都在競爭成爲加密金融體系的默認流動性層。

大玩家們已經開始行動:

1️⃣Ripple花12.5億美元收購Hidden Road,力推RLUSD進軍機構市場。

2️⃣Circle推出面向B2B的Circle Payments Network,專注結算。

3️⃣MasterCard聯手OKX打造端到端的穩定幣支付通道。

4️⃣Visa和Bridge合作,支持穩定幣數字數字卡。

5️⃣Stripe推出穩定幣原生賬戶,服務全球開發者。

沒人想錯過下一個“Visa”式的聚合機會。

📍窄銀行化和存款逃離

美國參議院通過的(Genius Act)爲傳統金融機構發行穩定幣鋪平了道路。這短期內會吸引更多銀行進入穩定幣領域,但長期來看,可能導致傳統銀行的存款逃離。

如果用戶可以直接在鏈上存錢、賺錢、借錢、消費,而且資產還能即時結算併產生收益,爲什麼還要把錢存在傳統銀行?

未來,傳統銀行可能淪爲“ATM”——僅作爲法幣和加密貨幣之間的“上下匝道”。比如@fraxfinance 正在打造frxUSD,試圖成爲一個通用的、跨鏈的穩定幣基礎層。

就像PayPal當年從支付處理器手中搶走交易量,穩定幣可能開始從銀行吸走存款。未來的銀行可能是“窄銀行”模式:只負責託管和跑通道,信貸創造則轉移到其他地方。

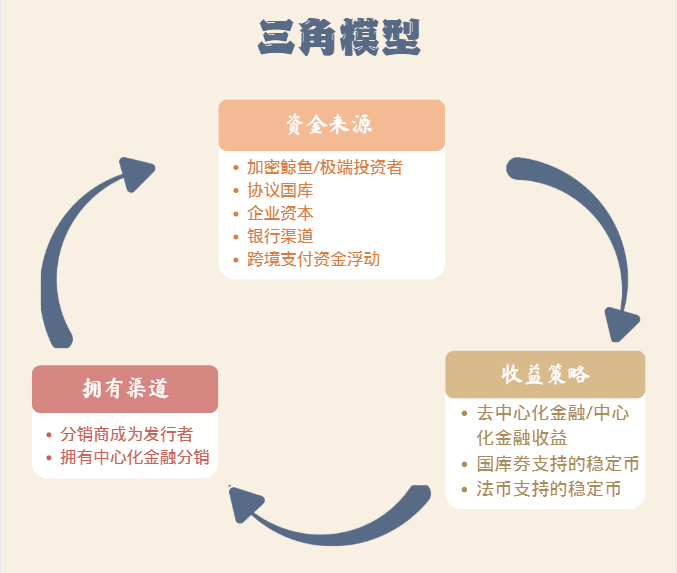

📍穩定幣的黃金三角

穩定幣從交易工具演變爲加密經濟中存入、賺取、借貸、消費的原生界面,逐漸成爲一種新型的數字流動性層——可編程、可組合、全球通用的貨幣。

但要成爲默認的“錢”層,不只是信任或速度的問題。穩定幣需要解決三個關鍵難題,這三個難題傳統銀行通過基礎設施、監管和規模解決了,但在加密世界裏,它被稱爲穩定幣策略的黃金三角:

🔹獲取供應:穩定幣的流動性從哪來?能不能快速、可信地接入大量閒置資本?

🔹掌控渠道:穩定幣怎麼被用起來?你能不能控制關鍵的分發點,比如交易所、經紀商或Web2場景?

🔹設計收益:能不能打造可擴展、合規的收益策略,滿足用戶、合作伙伴和監管?

大部分穩定幣項目能做好一個,少數能做好兩個。真正的贏家是那些能同時搞定三者的項目。

————————————————————

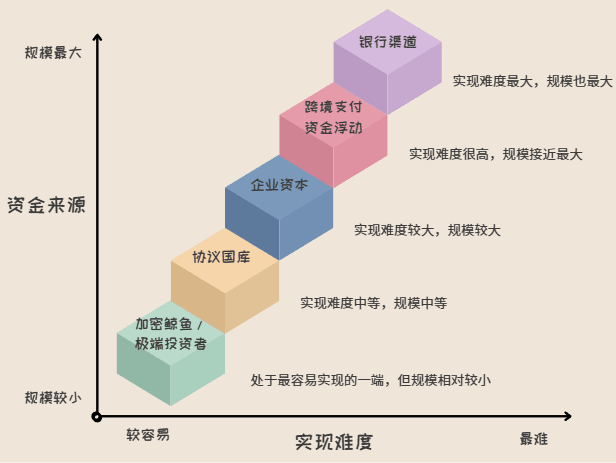

1、 獲取供應:搶奪閒置資本的競賽🔻

穩定幣的贏家是那些最先解鎖“困住的美元”的人。流動性不是無限的,這是一場速度賽,誰能最快從最大、最未被利用的資本池中吸金,誰就贏。以下是賽道上的幾個方向,從簡單到複雜、從小到大:

1️⃣加密大戶/玩家:這是最快動起來的資金來源。比如@ethena 。通過加密大戶、玩家和槓桿交易者在交易所和DeFi上起步。

2️⃣協議金庫:規模大、粘性強。比如@buidlfi 的2.8億美元TVL只來自69個錢包,前兩大金主是@ethena_labs 和@SkyEcosystem 。穩定幣正成爲加密原生機構的儲備資產。

3️⃣企業資金:從RWA項目到區域性金融科技公司,大家都在追逐企業金庫和跨境匯款網絡。比如@USDX 在這塊有早期進展。

4️⃣跨境支付浮動資金:穩定幣已成爲全球第二大支付通道。加密的互操作結算層裏的“困住”流動性是個天然的資金來源。看好@codex 。

5️⃣銀行通道:(Genius Act)後,銀行可以直接參與穩定幣基礎設施。@fraxfinance

是首批進入這個賽道的玩家。

————————————————————

2、掌控渠道:分發決定命運🔻

分發是護城河。誰能掌控最後一公里的用戶體驗——錢包、交易所、經紀商或商戶網絡——誰就能鎖定使用量和防禦力。目前有兩大策略:

——分發方變發行方:

🔹@PayPal 推出$PYUSD,直接用自己的支付生態賺錢。

🔹@stripe 推出支持Bridge發行的USDB的穩定幣賬戶。

🔹 @CumberlandSays 的@Hashnote_Labs 推出USYC,一種背靠美國國債的收益型穩定幣。

🔹摩根大通、美國銀行、花旗和富國銀行也在探索聯合發行穩定幣。

——掌控中心化金融分發:

🔹@coinbase 是@circle 的USDC的關鍵分發引擎。

🔹@Binance 用$FDUSD取代$BUSD,作爲內部結算代幣。

🔹@ethena_labs 通過接入@Bybit_Official ,快速推廣USDe。

🔹@Ripple 收購Hidden Road,深入機構經紀網絡。

————————————————————

3、 收益策略:設計穩定幣的收益曲線🔻

除了信任和流動性,穩定幣還得靠收益來競爭。但收益設計有個經典權衡:高回報會限制擴展性。

目前的收益策略分爲三大類:DeFi/CeFi收益型穩定幣:

1️⃣通過高收益吸引資金,但風險管理和監管複雜。比如:

——Ethena:從delta-neutral策略起步,擴展到資產管理和支付解決方案。

——Perena:Solana上的“穩定銀行”,與外部金庫合作,多元化收益來源。

——CAP:通過restaking和富蘭克林鄧普頓的資產管理爲穩定幣持有人創造收益。

——Resolv:從delta-neutral擴展到多類加密收益,用RLP代幣隔離風險。

——Falcon:DWF Labs支持的合成美元協議,用反向delta-neutral策略。

——StableLabs:USDX通過多幣種套利保持delta-neutral的美元頭寸。

2️⃣國債型穩定幣:適中收益,機構級結構。Ondo和Hashnote通過貨幣市場基金(MMF)代幣化美國國債,平衡合規性和可組合性。

3️⃣法幣背書型穩定幣:無收益,最大規模。USDC、USDT、FDUSD、PYUSD通過交易所和支付通道佔據分發優勢,靠鏈下浮動資金賺錢,用戶的激勵最少。

📍總結:

穩定幣重塑貨幣體系就像Visa把商戶和銀行的關係抽象爲一個通用結算層,穩定幣現在把銀行的存款層抽象爲一個開放的API。這徹底改變了銀行業的界面。在這個界面變革中,蘊藏着機會:用穩定幣作爲核心操作系統,從頭重建貨幣體系。

贏家將是那些能同時搞定供應、渠道、收益三者的玩家。他們將定義Web3的“錢”是什麼。

🔹原文編譯鏈接:https://x.com/YettaSing/status/1942238646754738676?t=_jKbJyi0R1IoTynVLQzD8A&s=19