“瞭望無盡前沿科技;洞見未來,引領投研新時代。”此報告爲“WTR”研究院提供: 成員推特ID:金蛋日記@jindanriji ;麋鹿不會迷路@crypto_elk_;外匯哥;西貝@Asterismone;

WTR鏈上數據訂閱第一輪(OG)正式開啓!數據提供:WTR自研市場短期、中期和長期鏈上數據,以及部分小幣種數據。第一輪定價: 399U/年。付款支持鏈上和鏈下轉賬。其他說明:我們爲OG用戶準備了策略包,策略包容納名額有限,當前策略包只考慮開放給第一輪OG用戶。訂閱可直接添加OG用戶羣,詳情請見X。

本週回顧

本週從6月2日到6月9日,冰糖橙最高附近$110530,最低接近$100372,震盪幅度達到10% 左右。

觀察籌碼分佈圖,在約 103876 附近有大量籌碼成交,將有一定的支撐或壓力。

分析:

60000-68000 約121萬枚;

76000-89000 約124萬枚;

90000-100000 約126萬枚;

短期內跌不破在95000~100000概率爲80%;

重要消息方面

經濟消息方面

美聯儲貨幣政策與降息預期:

花旗銀行預測: 預計美聯儲今年將降息75個基點,分別在9月、10月和12月各降息25個基點;預計2026年1月和3月再降息50個基點。

美聯儲官員表態:

沃勒(Waller): 表示通脹正向2%的目標靠攏,若關稅保持穩定,則支持年內晚些時候降息。

古爾斯比(Goolsbee): 表示若貿易政策不再帶來不確定性,有空間繼續降息。

摩根大通(大摩)觀點: 認爲未來12個月美元將持續疲軟,美聯儲降息將超過市場預期。

美國政治對經濟政策的影響:

川普言論:

聲稱下一任美聯儲主管的任命結果將很快公佈,他心目中的人選是一個會降息的“好的美聯儲主管”。

再次施壓鮑威爾,稱其爲“太遲先生”,呼籲降息100個基點,並暗示“不降息則換人”。

美國重要經濟數據:

通脹數據預告: 本週三將公佈通脹CPI數據,前值爲2.3%,預期值爲2.5%;核心CPI前值爲2.8%,預期值爲2.9%。

就業數據: 5月非農就業錄得13.9萬人,創2月以來新低;失業率保持4.2%不變。

全球市場表現與展望:

美股市場: 上週美股指收於2月份以來最高,道指漲1.17%,標普500指數漲1.5%,首次站上6000點整數關口,納指漲2.18%。週一美股開盤,納指盤中漲0.4%,標普500漲0.01%。

黃金展望: 美國銀行認爲,地緣不確定性將支撐金價,年底或達到4000美元/盎司。

加密生態消息方面

監管與政策動態:

美國:

(CLARITY Act)更新: 美國數字資產市場明確法案(CLARITY Act)的替代修正案已發佈,將作爲本週二衆議院金融服務委員會共和黨審議修訂的依據。

國家戰略儲備法案: 共和黨議員Tim Burchett提出HR 3798法案,旨在建立美國國家戰略BTC儲備並將其寫入聯邦法律。

英國:

FCA解除禁令: 英國金融行爲監管局(FCA)表示,解除對加密貨幣票據(ETNs)的禁令,以支持英國的增長和競爭力。

香港:

穩定幣監管: 財經事務及庫務局局長許正宇表示,穩定幣的底層是法定貨幣,未來可以電子資產形式通過區塊鏈等技術用作支付功能。

穩定幣發行人將由香港金管局監管,原則與傳統金融資產類似,當持有人提出贖回要求時,須在一個工作日內完成。

虛擬資產衍生品: 許正宇在答覆議員提問時表示,港交會正考慮爲專業投資者引入虛擬資產衍生品交易,並會制訂穩健的風險管理措施。

ETF與資金流向:

美國ETF資金流:

BTC ETF: 上週淨流出1.316億美元。但在更長週期(五週內),美國現貨BTC ETF錄得90億美元流入,顯示機構需求依然強勁。

ETH ETF: 上週淨流入2.813億美元,已連續15個交易日淨流入,創2024年11月以來最長淨流入週期。

其中貝萊德ETHA淨流入2.493億美元,灰度ETH淨流入2520萬美元。貝萊德ETHA已連續10日淨流入,累計流入5.07億美元。

未來產品展望: 彭博高級ETF分析師Eric Balchunas預計,在2025年冬季將看到一系列主動管理型加密貨幣ETF,可能會涌現出明星基金經理。

市場與企業動態:

企業BTC儲備與增持:

歐洲The Blockchain Group: 與資管企業TOBAM簽署3億歐元增資協議,加速其BTC儲備公司戰略。

MicroStrategy (Strategy): 上週增持1045 BTC,均價105,426美元。

企業配置敘事: 分析師Min Jung指出,10.5萬美元上方的價格支撐主要來自企業BTC儲備的機構增持,越來越多美國公司開始效仿Strategy的做法。

上市公司表現與IPO:

加密股表現: 公開上市加密公司的總市值現已超過3000億美元,加密股票正擺脫BTC平淡表現,強勁的市場需求顯示機構資本正在進行方向性押注。

Circle上市表現: Circle在紐交所上市,三日累計漲340%,市值觸及300億美元。

IPO趨勢: 分析師們預期今年加密企業將扎堆美股IPO,此舉可“鑄刀向外”,爲幣市補血/補充流動性。

市場分析與觀點:

BTC市場分析:

CryptoQuant分析師Oro: BTC已實現市值達到新的歷史高點9348.8億美元,這反映了通過真實鏈上活動進入BTC市場的總資本量,加強了市場的長期信心。

Kronos Research分析師Dominick John: BTC能重新站上10.5萬美元顯示強勢,但市場結構依然脆弱,恐慌與貪婪指數報55,觀望情緒主導市場,正在等待宏觀催化劑或趨勢確認。

10x Research: 指出雖然機構需求強勁,但長期持有者的獲利了結增加了價格承壓。

BTC財庫公司債務問題: Galaxy研究主管Alex Thorn表示,關於BTC財務公司及其債務可能成爲問題的擔憂被誇大了。

從整體規模來看,這些公司的債務規模並不大,且大部分債務在未來2年以上纔會到期(大部分在2027年至2030年間)。

長期洞察:用於觀察我們長期境遇;牛市/熊市/結構性改變/中性狀態

中期探查:用於分析我們目前處於什麼階段,在此階段會持續多久,會面臨什麼情況

短期觀測:用於分析短期市場狀況;以及出現一些方向和在某前提下發生某種事件的可能性

長期洞察

美國的加密ETF頭寸

交易所的巨鯨轉賬頭寸

現貨總拋壓

半年以上的長期參與者

短期投機者的平均持倉成本

當宏觀的降息預期與產業的IPO浪潮(雙循環),而加密市場的價格卻在高位陷入盤整,引發了“結構脆弱”的疑慮。

結構性買盤的證據

(下圖 美國的加密ETF頭寸)

在短暫調整後重歸淨流入,這是“外部大循環”最直接的量化體現。

華爾街的合規資本正作爲一支紀律嚴明、目標長遠的“正規軍”,源源不斷地進入加密戰場。

與此同時;

(下圖 交易所的巨鯨轉賬頭寸)

顯示出驚人的淨流出。

這巨鯨在交易所完成掃貨後,將籌碼提至私鑰掌控的冷錢包的標誌性動作。

這代表着大的資本在用行動表達對未來的看好。

這兩股力量,共同構成了市場的需求底線——堅硬、持久且對價格日內波動不敏感。

解構高位盤整

理性的退場者:

(下圖 現貨總拋壓)

指標並未出現恐慌性的飆升,反而相對受控。

這表明賣方並非看空,而是——那些在週期早期入場、獲利豐厚的長期投資者,正在進行理性的利潤兌現。

當前的盤整,本質上是ETF和新巨鯨用其雄厚的資本,在高位平穩地接過了早期投資者手中的籌碼。

這是一個換手,將籌碼從可能因鉅額浮盈而變得不穩定的手中,轉移到了資本更雄厚、目標更長遠的新主人手中。

正因如此;

(下圖 半年以上的長期參與者)

佔比能不降反升,突破51%的歷史新高,因爲市場的“長期主義者”總數在這次交接中得到了鞏固和加強。

市場新底部的誕生

最深遠的影響,是重塑了市場的成本結構和心理底線。

(下圖 短期投機者的平均持倉成本)

已擡升至約97,479美元。

代表了本輪週期中,由ETF、巨鯨和新進散戶共同構建的、成交量最密集的成本中樞。

這裏正在被鑄成一個新的基地。

綜合所有鏈上與消息面證據,得出中長期展望:

1. 基本情景展望 結構性盤整後,穩步上行 (高概率)

核心邏輯: 當前的“高位換手”和“成本中樞上移”將繼續。市場將維持在當前價格區間的盤整,時間可能持續數週至數月。

演化路徑:

吸收階段: 市場的結構性買盤(ETF、巨鯨)將繼續吸收來自早期投資者的獲利了結賣壓。現貨總拋壓指標將維持在可控的低位或進一步下降。

供給枯竭: 隨着換手充分進行,願意在當前價格區間出售的長期持有者逐漸減少,供給側將出現自然衰竭。

突破契機: 當供給壓力顯著減弱後,即使是當前規模的結構性買盤,也足以推動價格突破當前的盤整區間,開啓下一輪上漲。宏觀層面的明確降息信號或“內部循環”的重大利好(如大型企業宣佈採納BTC爲儲備資產)將成爲觸發這一突破的催化劑。

表現:

價格底部被不斷夯實,形成一個以$97k附近爲核心支撐的、極具韌性的價格平臺。

隨後的上漲將更爲健康、可持續,因爲浮動籌碼已被充分清洗。

2. 上行情景展望 需求加速,提前突破 (中等概率)

觸發條件:

外部循環增強: 美聯儲降息預期管理出現超預期的鴿派信號,或通脹數據顯著低於預期,導致宏觀流動性預期大幅升溫。

內部循環加速: 繼Circle之後,出現另一家或多家重量級加密企業宣佈IPO並獲市場熱烈反響;或某家標普500指數成分股公司宣佈將比特幣加入其資產負債表,引發“公司儲備敘事”的快速發酵。

演化路徑:

上述任一催化劑都可能導致美國的加密ETF頭寸流入量級顯著放大,或引發新一輪巨鯨的加速吸籌。

這種突發的增量需求將迅速打破當前脆弱的供需平衡,跳過漫長的盤整吸收階段,直接壓倒供給側。

3. 風險情景展望 需求中斷,深度回調 (概率略低)

觸發條件:

宏觀風險: 美國CPI數據連續高於預期,導致市場對降息的定價出現逆轉,甚至引發加息擔憂,從而收緊宏觀流動性。

監管風險: 出現超預期的、針對核心加密基礎設施(如主要交易所、穩定幣發行商)的嚴厲負面監管行動。

內部需求中斷: 美國的加密ETF頭寸無明顯負面催化劑卻出現持續、大規模的淨流出,表明機構需求存在未知的內生性問題。

演化路徑:

結構性買盤的核心驅動力(ETF)一旦熄火或逆轉,市場的“吸收海綿”將失效。

仍在持續的獲利了結賣盤將直接衝擊市場,導致價格有效跌破短期投機者的成本中樞($97k)。

跌破關鍵支撐位將觸發大規模的止損盤和衍生品清算,導致負向螺旋,市場進入更深度的回調。

表現:

價格將經歷15-25%甚至更大幅度的快速下跌,且沉悶無力,打破當前的結構性牛市格局,市場需要更長的時間來修復信心和重建底部。

中期探查

衍生品清算結構

流動性供應量

穩定幣總供應量淨頭寸

網絡情緒積極性

BTC交易所趨勢淨頭寸

ETH交易所趨勢淨頭寸

(下圖 衍生品清算結構)

近期有較大幅度的空頭清算正在發生。

目前空頭清算的幅度正在逐漸減弱,可能會逐步轉向爲多頭清算結構。

在當前可能因爲存量環境所致,衍生品的權重正在升高。

同時,當下處於存量高位的階段,場內的博弈也在愈演愈烈。

如果只參考清算結構圖。

可能短期震盪策略失效程度偏高,反而是一些相對中短期的小級別策略會更好用。

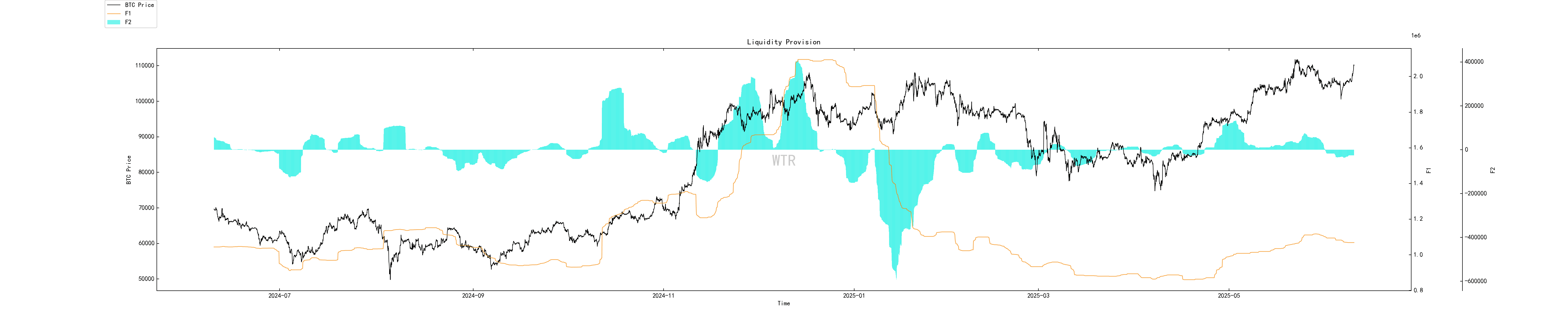

(下圖 流動性供應量)

流動性供應量近期有輕微拐頭回升的跡象,可能場內的流動性狀況沒有進一步惡化。

近期的流動性減弱趨勢正在減緩。

當前的市價可能會有一定的流動性支撐。

(下圖 穩定幣總供應量淨頭寸)

穩定幣供應量有輕微修復跡象,之前增速收縮的狀況有所減緩。

如果場內維持這種狀況,可能在醞釀着增量行情。

(下圖 網絡情緒積極性)

網絡情緒下降到極點後,目前有輕微拐頭的跡象,可能場內參與者的情緒沒有進一步惡化。

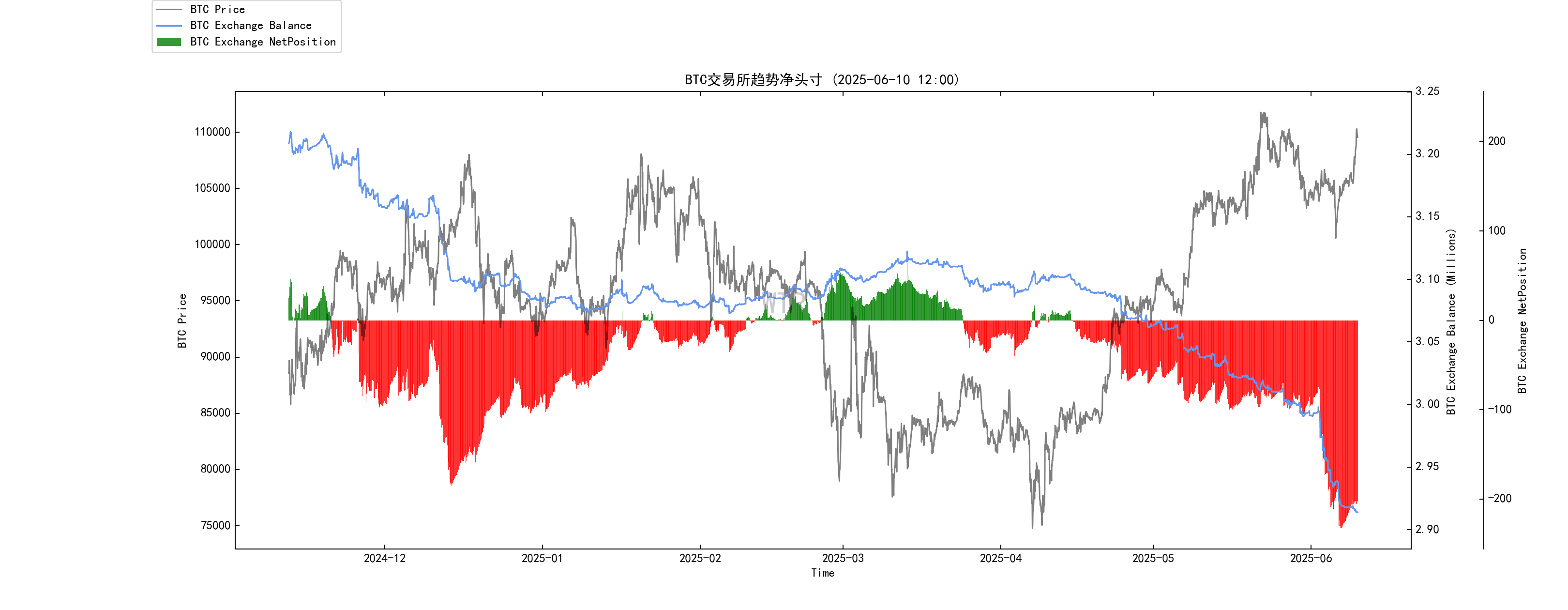

(下圖 BTC交易所趨勢淨頭寸)

目前btc的積累速度有所放慢,但目前形成了穩定的囤幣結構。

(下圖 ETH交易所趨勢淨頭寸)

ETH的囤幣結構不太堅定,交易所內部的幣量變化較大,可能BTC的囤幣效應更好,價格更爲堅實。

短期觀測

衍生品風險係數

期權意向成交比

衍生品成交量

期權隱含波動率

盈利虧損轉移量

新增地址和活躍地址

冰糖橙交易所淨頭寸

姨太交易所淨頭寸

高權重拋壓

全球購買力狀態

穩定幣交易所淨頭寸

衍生品評級:風險係數處於紅色區域,衍生品風險較高。

(下圖 衍生品風險係數)

衍生品風險係數在中性區域徘徊後短暫觸及綠色區域(同時市場也觸及短期低點)後進行了軋空,當前風險係數也隨之來到紅色區域。本週單從衍生品來看可能市場持續軋空程度有限。

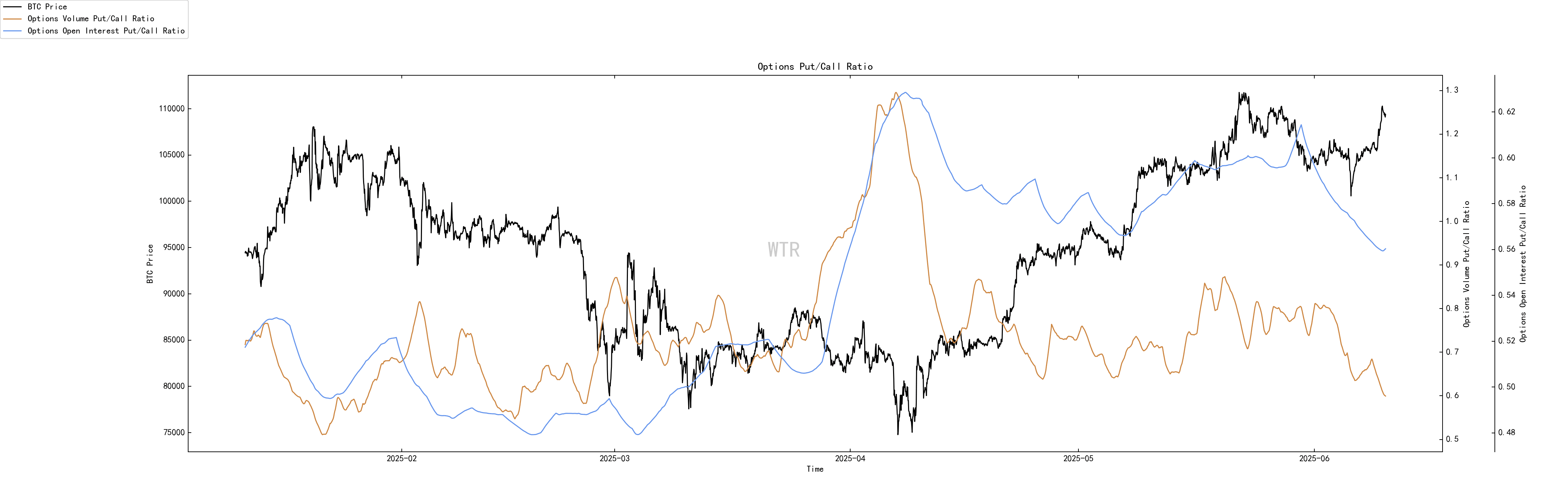

(下圖 期權意向成交比)

看跌期權比例處於中位,交易量處於低位。

(下圖 衍生品成交量)

衍生品成交量處於中位。

(下圖 期權隱含波動率)

期權隱含波動率短期僅有低幅度波動。

情緒狀態評級:中性

(下圖 盈利虧損轉移量)

上週市場的少量回調僅有微量恐慌籌碼進行賣出,當前市場價格回升後市場積極情緒並未隨之大量回升,市場整體情緒表現還是處於相對中性謹慎的狀態。

(下圖 新增地址和活躍地址)

新增活躍地址處於中低位。

現貨以及拋壓結構評級:BTC處於持續大量流出狀態,ETH有少量流入。

(下圖 冰糖橙交易所淨頭寸)

當前BTC持續大量流出。

(下圖 E太交易所淨頭寸)

隨着ETH價格的回升,ETH交易所內淨頭寸有少量流入。

(下圖 高權重拋壓)

ETH有少量高權重拋壓。

購買力評級:全球購買力少量下降,穩定幣購買力相比上週持平。

(下圖 全球購買力狀態)

全球購買力少量下降,但仍處於正值。

(下圖 USDT交易所淨頭寸)

穩定幣購買力相比上週持平。

本週總結:

消息面總結:

第一,外部大循環——宏觀與合規

宏觀流動性的開閘。

從華爾街大行(花旗、大摩)的明確預測,到美國政界的持續施壓,再到美聯儲官員的鴿派轉向,一切信號都指向一個方向:

降息週期即將開啓。這是爲全球風險資產“大水漫灌”的序曲,是加密市場最堅實的宏觀支撐。

全球監管的疏浚。

美國(CLARITY Act)的推進、英國ETN禁令的解除、香港對穩定幣和衍生品的清晰規劃,這些不再是零星的利好,而是在共同構建一條能讓主流資本安全、大規模流入加密世界的“合規路”。

這個外部大循環,確保了市場的“水源”充沛且“水路”通暢,爲價格提供了強大的長期底部支撐。

第二,內部小循環——產業資本化開啓

以Circle在紐交所上市三日暴漲340%爲標誌性事件,加密原生企業正掀起一股前所未有的IPO浪潮。

通過登陸美股這個更廣闊的資本海洋,募集巨量資金,再將這些資金投回加密生態系統,用於技術研發、市場擴張和流動性補充。

這首次讓加密市場擁有了不完全依賴宏觀放水的“內生造血”能力。它創建了一個從傳統金融向加密金融的“反向輸血”管道,極大地增強了整個生態系統的韌性和發展潛力。

第三,雙循環下的新市場特徵與展望

市場的“脆弱感”和“觀望”;

正是新舊範式交替、多方力量(機構買盤、企業配置、早期投資者賣盤)在高位進行激烈博弈的結果。

市場不再“同漲同跌”。

BTC(市場的貝塔)、ETH(生態龍頭)與加密股(產業價值)之間的表現將持續分化。

對投資者而言,這意味着需要具備更專業的“產業分析”視角,去識別不同循環中的核心受益者。

“雙循環”模式意味着市場的上漲將更具持續性,更少受到單一事件的極端影響。

一個由產業基本面驅動的、更成熟的“慢牛”格局正在取代過去的“瘋牛”。

鏈上長期洞察:

綜合來看,基本情景(結構性盤整後穩步上行)的概率最高,因爲它與當前所有鏈上數據和宏觀背景最爲契合。

市場的內在結構正在變得更加強大,這爲中長期的樂觀前景提供了堅實基礎。

然,投資者必須保持對核心風險點,特別是機構需求(ETF資金流)變化的密切監控,將其作爲判斷市場趨勢是否發生根本性轉變的關鍵信號。

市場定調:

目前看市場相對健康。

鏈上中期探查:

空頭清算減弱,或轉向多頭;衍生品權重升高,存量博弈激烈;短期策略失效,中短期更優。

流動性供應輕微回升,狀況未惡化,減弱趨勢減緩,市價有支撐。

穩定幣供應輕微修復,增速收縮減緩,可能醞釀增量行情。

網絡情緒極點後輕微回升,參與者情緒未進一步惡化。

BTC積累速度放慢,但形成穩定囤幣結構,支撐價格。

ETH囤幣結構不穩,交易所幣量變動大;BTC效應更優,價格堅實。

市場定調:

改善

市場流動性改善,情緒回升,BTC相對穩健。場內當前風險在於多頭清算幅度。

鏈上短期觀測:

風險係數處於紅色區域,衍生品風險較高。

新增活躍地址較處於中低位。

市場情緒狀態評級:中性。

交易所淨頭寸BTC處於持續大量流出狀態,ETH有少量流入。

全球購買力少量下降和穩定幣購買力相比上週持平。

短期內跌不破在95000~100000概率爲80%;

市場定調:

短期內整體市場情緒較爲中性謹慎且無狂熱跡象,觀察籌碼圖來看基本上百分之98%的籌碼處於盈利狀態,短期最重要的還是市場購買力或者市場情緒能夠繼續增長的問題。本週預期市場受衍生品影響的同時偏震盪,出現直接大回撤和大幅度的軋空的概率較低。

風險提示:

以上均爲市場討論和探索,對投資不具有指向性意見;請謹慎看待和預防市場黑天鵝風險。

此報告爲“WTR”研究院提供。

歡迎關注我們!