事件:比特小鹿(Btdr.US)發佈2024財年第四季度財報。公司四季度營業收入爲6900萬美元,較2023年同期的1.148億美元下降40%。其中,自營業務收入爲4150萬美元,同比下降11.5%。毛利潤爲510萬美元,毛利率爲7.4%,較2023年同期的2700萬美元和23.5%顯著下降。調整後的EBITDA爲負380萬美元,2023年同期爲正380萬美元。淨虧損爲5.319億美元,主要由於非現金衍生工具損失4.798億美元,包括5580萬美元的Tether認股權證損失和4.137億美元的可轉換債券損失。

點評:

公司四季度預付賬款達到3.1億美金,主要爲支付臺積電流片金額,其中SEAL02爲1.9億美元,SEAL03的流片費用爲5280萬美元(包括風險晶圓)。1.9億美元對應1.27萬片左右4NM晶圓,對應約12.7萬臺SEAL02礦機,對應31.2EH/s算力,符合公司在國盛電話會表述的該流片量可滿足公司指引的2025年底達到40EH/s的自營礦場目標。

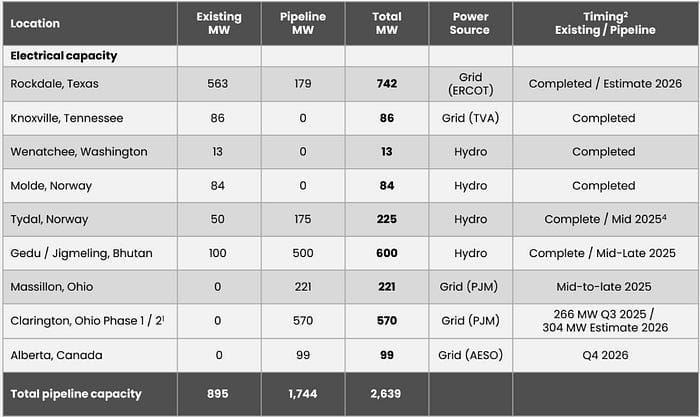

2. 公司進一步增厚在手能源儲備。2024年-2026年建成可運營電力項目分別達到895MW,2057MW和2639MW。

3. 公司收購加拿大阿爾貝塔(Alberta)燃氣電站項目,計劃全面部署SEAL03礦機,總哈希達到9EH/s。電價基礎0.2–0.25美元/Kwh,僅爲公司當前其他已建或在建電源項目電價一半左右,將成爲全球已知的最低成本的自營挖礦項目。

4. 公司將聯合TLM集團(全球領先的Hpc/AI工程建設商)一起開發公司的Hpc/AI項目,計劃在俄亥俄州建立570MW電源容量的數據中心用以支持更多推理側的雲算力。

5. 公司在國盛電話會表示,儲架發行項目和可轉換債券項目融資完成後,公司授權的10億美元ATM項目幾乎尚未開始,截至四季度末公司在手現金4.76億美金,在手比特幣資產7800萬美金。如果臺積電在未來三個季度提高授予小鹿流片量,公司纔會啓動ATM融資項目。

投資建議:比特小鹿發佈四季報後當日,股價下跌29.31%,將近期比特幣價格疲軟,四季度業績不及預期,計提Tether認股權證虧損以及非現金衍生金融工具虧損等風險一次性釋放完成。展望2025年,公司40EH/s算力目標完成難度不大,能否進一步擴大自營算力規模取決於臺積電更多流片量以及SEAL03產品的推進進度(目前進度均在公司預期之中),超預期可能較大。無論是礦機銷售業務還是自營礦場業務都將在一季度開始放量。鑑於公司前期股價回調充分,業務展望進展積極,比特幣價格觸底回升,將重新帶動小鹿自身α和產業β共振。

投資風險:比特幣價格進一步調整風險,臺積電流片不及預期風險。