“瞭望无尽前沿科技;洞见未来,引领投研新时代。”

此报告为“WTR”研究院提供:

成员推特ID:

金蛋日记@jindanriji ;麋鹿不会迷路@crypto_elk_;外汇哥;西贝@Asterismone;

WTR链上数据订阅第一轮(OG)正式开启!

数据提供:WTR自研市场短期、中期和长期链上数据,以及部分小币种数据。

第一轮定价: 399U/年。付款支持链上和链下转账。

其他说明:我们为OG用户准备了策略包,策略包容纳名额有限,当前策略包只考虑开放给第一轮OG用户。订阅可直接添加OG用户群,详情请见X或V信公众号。

本周回顾

本周从11月17日到11月24日,冰糖橙最高附近$96043,最低接近$80600,震荡幅度达到14% 左右。

观察筹码分布图,在约 90000 附近有大量筹码成交,将有一定的支撑或压力。

分析:

60000-68000 约93.7万枚;

76000-89000 约191万枚;

90000-100000 约135万枚;

100000以上约256万枚;

重要消息方面

经济消息方面

美联储货币政策与降息预期:

核心人物表态:美联储多位成员“集体放鸽”。

威廉姆斯(鲍威尔亲密盟友):其发言被市场解读为美联储高层的共识信号,甚至是最具影响力的三位成员(鲍威尔、威廉姆斯、沃勒)均支持新一轮宽松行动。他表示尽管通胀进程停滞不前,但预计到2027年将达到2%的目标。

其他成员:理事米兰表示数据不足并不意味有预测;杰斐逊认为AI股票上涨得益于实际收益,不同于互联网泡沫;洛根预计美联储资产负债表将不久恢复增长。

市场反应:受此影响,市场大幅修正预期,12月降息25个基点的概率快速回升至近7成(70%上方)。纳斯达克指数盘中涨幅2.6%,标普500涨幅1.6%,黄金涨至4120美元/盎司。

经济与就业市场分析:

高盛观点:预计美联储将在12月降息。不断增加的裁员表明劳动力市场的疲软可能正在固化,从而限制了经济温和增长的影响力。

杰富瑞集团观点:美国银行放松监管预计将为大型金融机构释放约2.6万亿美元的贷款能力,提到川普正计划软化2008年金融危机后建立的银行资本措施。

欧洲央行动态:

拉加德(欧洲央行行长):如果欧洲的AI浪潮类似20世纪20年代电力的传播,年生产力增长可能会提高约1.3个百分点;若遵循90年代末美国数字繁荣路径,提升幅度将接近0.8个百分点。拥抱AI智能仍能让欧洲保持优势。

加密生态消息方面

ETF与机构动态:

ETF新批准:

纽约证券交易所 (NYSE Arca) 已批准富兰克林邓普顿 XRP 现货 ETF 上市。

批准灰度 (Grayscale) DOGE 和 XRP 现货 ETF 上市,于本周一正式开始交易。

背景:在美国政府停摆结束、SEC对加密ETF审查明显放松的背景下,ETF产品集中涌现。

ETF资金流向(上周数据):

BTC现货ETF:流出12.168亿美元(贝莱德IBIT净流出10.857亿,富达FBTC流出1.158亿,灰度BTC流入2.741亿)。

ETH现货ETF:累计流出5.002亿美元。

SOL现货ETF:自10月28日上市以来已连续19个交易日录得净流入,总流入量5.1亿美元。

机构持仓:Bitmine上周增持63123 ETH(价值1.74亿美元),总持仓达362.3万 ETH(价值99.6亿美元),超过贝莱德成为ETH最大持有者。

政策与法规:

香港:财库局局长许正宇表示,正共同推进现行法例对于代币化债券适用性的研究,明年上半年会公布详情,推动香港债券市场采用代币化技术。

新西兰:教育部部长Erica Stanford表示,自2026年起将把涵盖数字资产和区块链技术的现代金融素养课程纳入国家课程体系。

市场数据与链上分析:

价格表现:周一开盘BTC涨幅1.5%,ETH涨幅5.3%。

鲸鱼动态:

分析师Murphy指出,持有1万-10万BTC的超级鲸鱼从11月4日至20日共增持68030 BTC。该群体在去年7月持仓达顶峰后减仓,直到今年10月BTC跌至10.6万美元以下又重新开始增持。

方程式新闻创始人Vida表示正在逐步增持一些市值特别小且有流动性价值的项目,同时增持BTC(若周内闪崩至7.7万美元,会用5%身价配置BTC)。

交易所流向:Coinglass数据显示,过去7日中心化平台累计净流出29194.49 BTC,流出21.10万 ETH。

情绪指数:11月24日加密货币恐慌与贪婪指数回升至19(处于极度恐慌状态),上周均值为14。

观点与策略:

Bitwise观点:首席投资官Matt Hougan称,市场很快会开始围绕 ETH Fusaka 12月3日升级的利好影响重新定价,这是一个被低估的催化剂。

关联性分析:策略师Peter Tchir认为,加密货币、AI与美股被动投资资金已形成高度关联,通过QQQ等ETF工具与加密财库(DAT)公司及AI巨头资本支出深度绑定。

风险风向标:高盛交易员Brian Garrett指出,许多客户将BTC表现视为未来风险偏好的风向标,若BTC好转,年底上涨行情可能重现。

市场判断:深幅调整后市场正在修复,分析师认为当前具有性价比,短期有美联储放水支撑。

长期洞察:用于观察我们长期境遇;牛市/熊市/结构性改变/中性状态

中期探查:用于分析我们目前处于什么阶段,在此阶段会持续多久,会面临什么情况

短期观测:用于分析短期市场状况;以及出现一些方向和在某前提下发生某种事件的可能性

长期洞察

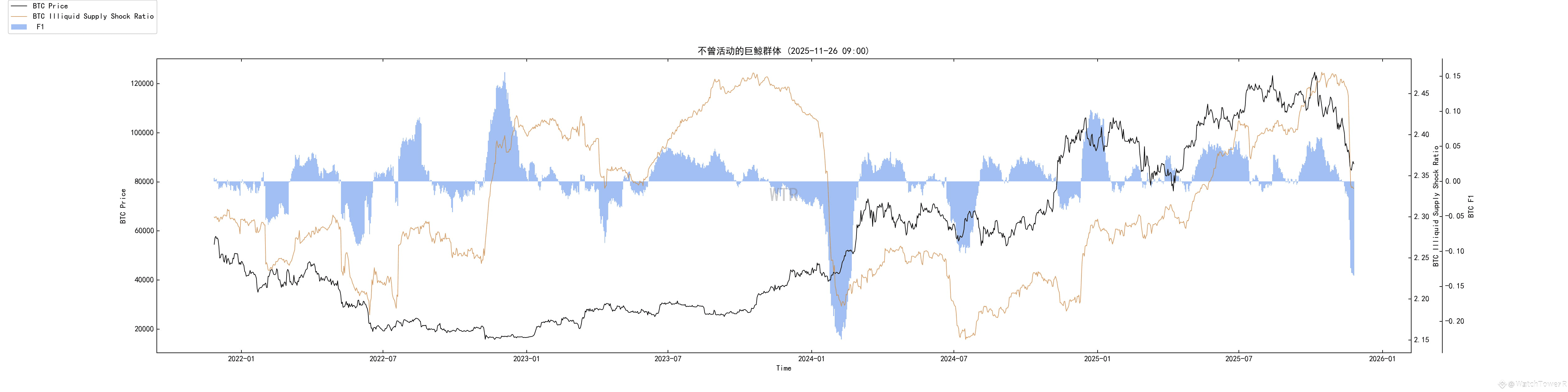

非流动长期巨鲸

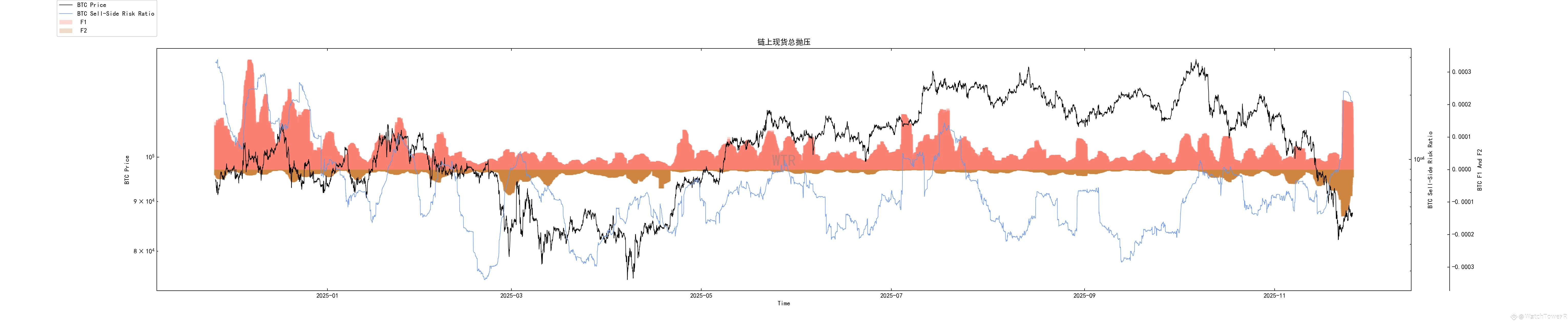

链上现货总抛压

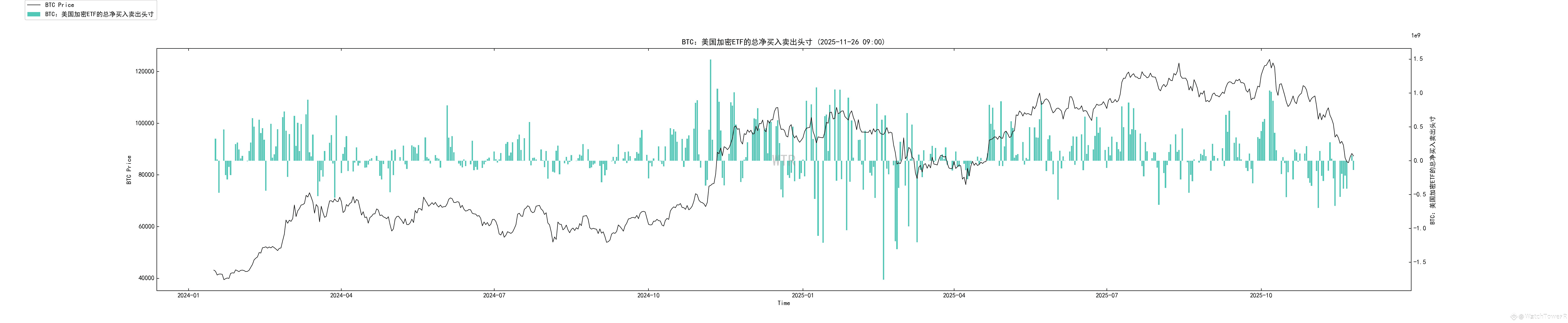

BTC ETF 净头寸

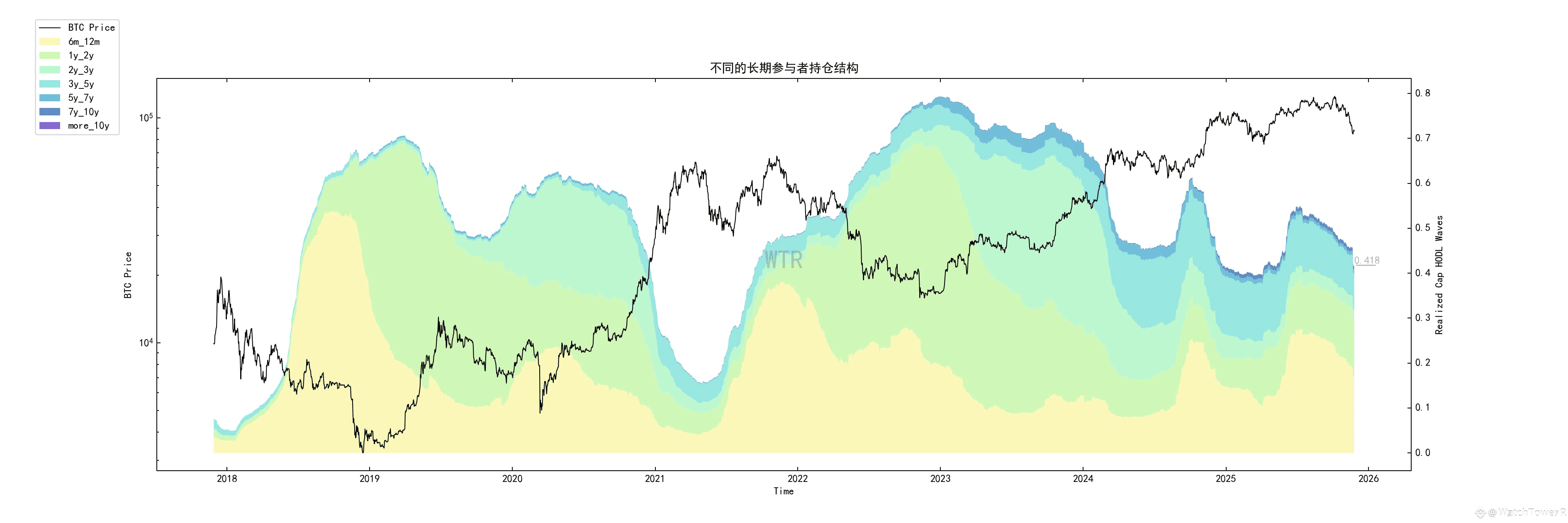

半年以上长期持有者期限结构

交易所巨鲸大额净转账

短期投机者成本线

非流动长期巨鲸

行为路径很清晰:

价格从约 116k 被连续打压到 108.5k 一带,非流动长期巨鲸迅速增持,是典型的高位回调接盘动作。

随后价格上到 125k 左右,这个群体的增持明显放缓甚至停滞,说明在这个区间,内部已经不再形成统一的加仓共识。

三周前的周五暴跌(约 15%)期间,非流动长期巨鲸几乎无反应,既不恐慌割肉,也不激进抄底,只是看着散户和 ETF 去打架。

真正的卖出发生在之后:宏观流动性转差、ETF 大量流出之后,这批长期巨鲸才开始有组织地减仓,目前仍处在边卖边观察的阶段。

说明:

这不是那种顶部当天就开砸的粗暴派发,而是先在高位回调中接了短期筹码,再在宏观变坏后慢慢往外卸。

也就是说,老钱并没有完美逃顶;

而是先当了一段时间的接盘侠,然后再利用后续反弹和流动性窗口,把多余筹码吐出去。

最新一段数据受 Coinbase 地址整理干扰,极值不必当真,但大方向,长期非流动巨鲸已经从净买入转向净卖出成立。

链上现货总抛压

价格从 91k 一路跌到 80.6k,随后反弹到 87–88k 区间,链上抛压指数并没有明显回落,而是停在中等偏上。

说明两类卖盘都很活跃:

高位盈利盘趁反弹减仓;

暴跌中被套的资金在反弹中选择能跑多少跑多少。

不是恐慌已经结束的结构,而是顶部之后的持续出清期:

真正的深度底部,往往抛压指数会掉到极低:能卖的都已经交代完了;

现在的状态,更像是每次反弹都被当成出货窗口,情绪端还在消化上一轮贪婪。

最大的一根抛压 spike 来自 Coinbase 地址整理,属于统计噪音,方向无意义,但整体抬升趋势是真实的。

BTC ETF 净头寸

在 91k → 80.6k 的暴跌过程中,ETF 储备持续大幅下降,资金通过赎回的方式离场。

这轮赎回不是价格跌了才恐慌出逃的散户行为,而是对宏观和风险资产整体重估后的系统性减仓:

美联储口径摇摆、经济数据转弱;

传统机构不愿继续在高估值高波动资产上承担久期风险。

直到前天左右,ETF 的净流出才明显放缓:

更像抛盘告一段落,切换到观望,

远谈不上新一轮增持。

结合消息面

BTC 现货 ETF 上周仍是十多亿美金级别净流出,这和图里的储备下降是一致的。

半年以上长期持有者期限结构

两个多月前,6 个月以上持有者的供应占比在 52.7% 左右,现在剔除 Coinbase 噪音后,大概在 45.5–45.7%。

下滑幅度不算小,意味着:

一部分早期长期筹码,在 10 万美金以上这一轮行情中,已经兑现了相当比例;

但同时,仍有接近一半的筹码锁在中长期手里,这与典型熊市中后期那种“长期筹码比例塌陷”完全不同。

期限结构的形状也说明:

老得离谱的超长筹码(5 年以上、10 年以上)比例在缓慢萎缩;

1–3 年这一带的中生代筹码成了主力。

最新从 0.457 跳到 0.418 的断崖下降,主要是 Coinbase 地址重组的技术扰动,不应解读为长期筹码突然崩盘。

交易所巨鲸大额净转账

三个月前高位:

大额流入和流出同时存在,但流入略多;

用白话说,就是愿意往交易所送筹码的巨鲸更多,整体抛压被抬高。

跌破 90k 后:

出现大量大额净流出(提币),说明有一批巨鲸把这里视作有吸引力的买点,买完就提。

继续跌到 88k 一带:

这批抄底巨鲸里,有人开始反手卖出,紧接着价格被砸到 80.6k;

说明这不是无限抗跌的长期布局,而是对回撤容忍度有限的波段资金。

80.6k 暴跌后:

价格回暖到 84k 附近,巨鲸端明显不再持续砸盘;

近期在 86–88k 区间又出现谨慎的大额提币行为,有资金在试探性接盘。

整体看,这张图展示的不是巨鲸一致看空或看多,而是一场大资金之间的持续博弈:

有人顶在 90k 上方接飞刀,88k 再认输;

也有人只愿在 80k 甚至更低的位置慢慢吸。

80–90k 区间是一个大资金互相接力的争夺带。

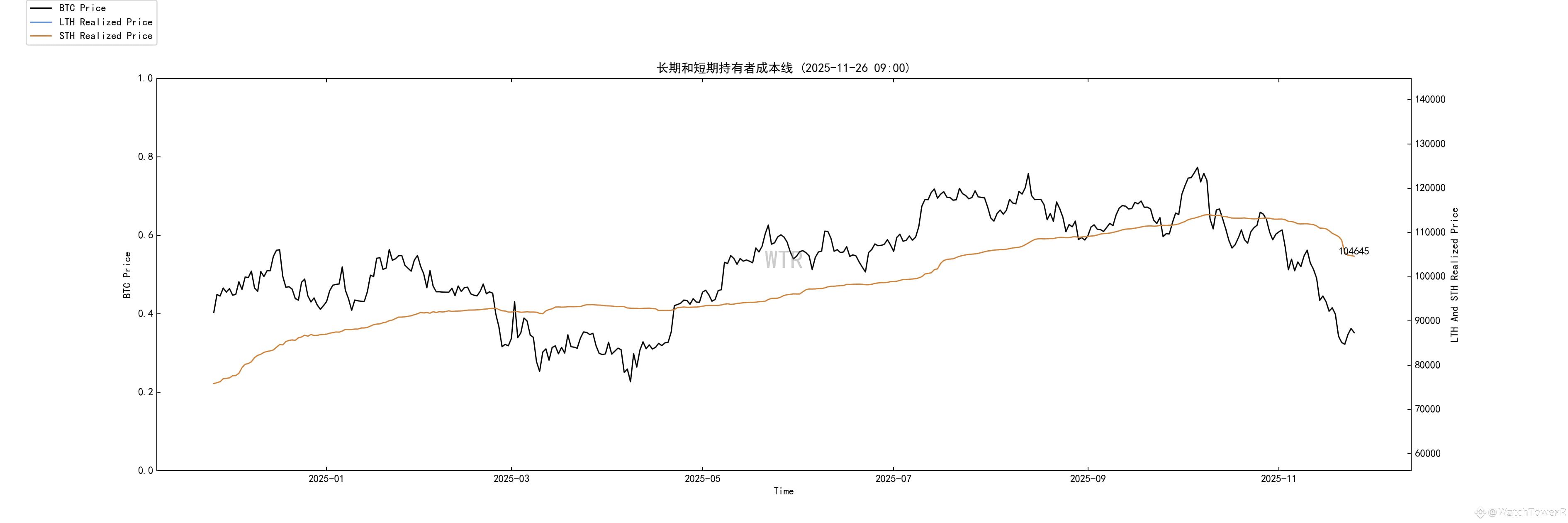

短期投机者成本线

短期持有者平均成本线,从 111,968 → 109,821 → 约 106,500,美金,明显向下滑。

现价最低跌到 87,700,短期盘整体深度被套。

绝大多数近 3–6 个月内买入的筹码都处于浮亏状态;

每次价格向上靠近这条成本线附近,都会触发一轮解套卖出。

成本线本身的下移,说明:

高位短期筹码已经陆续在暴跌和反弹中被砍出去;

新的买入发生在更低价格区间,整体成本在下降。

这是典型的调整周期中期状态”:

远不是刚见顶时短期盘集体赚钱的盛宴;

也还没走完最终清算——成本线仍远高于现价,说明最后一轮彻底洗牌尚未完成。

所以:

短期筹码在流血,长期筹码在腾挪,现货市场处于一个上有解套盘、下有试探性接盘的夹层里。

把链上、ETF、宏观和消息面合在一起看

从整体视角看,现在这个位置的特征非常鲜明:

宏观:从抗通胀转向带阴影的宽松

美联储高层集体放鸽,但不是胜利宣告,而是在通胀未完全回到 2% 之前,就被迫考虑就业和经济下行。

高盛提到裁员增加,劳动力市场疲软在固化;这是典型的衰退前兆。

同时,美国在放松银行监管,释放 2.6 万亿美元贷款空间,洛根也提到资产负债表将重回扩张,这意味着:

→政策层面在尝试用更松的金融条件,去对冲实体经济的疲软。

这套组合,对 BTC 的含义不是单纯的利好或利空,而是:

流动性有可能逐步变松,但前提是承认经济有问题。

风险资产会先经历一轮“估值重定价”,再谈新一轮狂欢。

传统资金:ETF 用脚投票

BTC 现货 ETF 是传统资金表达态度的最直观渠道,上周 12 亿美金净流出,ETH 也累积流出 5 亿,而 SOL ETF 反而持续净流入。

这说明两点:

比特币在合规资金视角里,处于减配期而不是加仓期;

资金不是整体离开加密,而是在做结构性轮动。

再结合图 3 的ETF变化:

→ 传统资金的态度很简单:

短期先撤一部分 BTC 仓位,重新评估宏观和收益风险比;同时用少量资金试赌更高弹性的资产。

链上存量资金:老筹码兑现、新资本接盘

把前面六个指标综合起来,得到的是一个同样清晰的画面:

非流动长期巨鲸从净买入转为净卖出;

半年以上长期筹码占比,从 52.7% 下到 45.x%,老币持续流出;

交易所巨鲸在高位流入,在 90k 附近试图接盘,在 88k 一部分认输,在 80k 附近又开始新一轮试探性买入;

短期盘整体深度被套,成本线远高于现价;

链上现货抛压维持中等偏上。

上一轮大涨积累的筹码,正在从 OG 长期持有者与高位散户,转移给更看重流动性和风险控制的新资本。

加密从赌场往金融基础设施 + 高风险成长资产的方向在挪动。

这也是为什么,即便 BTC 调整,SOL、AI 相关链、RWA 叙事还在不断出现新资金。

展望:短期与中长期

短期:高位震荡出清,方向未定但风险偏下

结合链上和宏观,短期结构大致如下:

抛压没有结束:

链上总抛压中等偏上;

非流动长期巨鲸仍在卖;

短期盘大面积套牢,上方有明显解套抛压带。

传统资金尚未回头:

ETF 只是流出放缓,没有出现有意义的净流入;

这意味着合规资金还没准备给新一段趋势背书。

大资金在 80–90k 区间博弈:

巨鲸一边在试探性抄底,一边也随时可能在反弹中减仓;

区间内来回洗,是高概率场景。

在这样的结构下,短期更可能看到的是:

剧烈波动、假突破频繁;

任何靠近前期成本密集区(STH 成本线附近)的反弹,都会遭遇不小抛压;

若宏观再出一轮数据差 + 官员转鹰的组合,

下破前低、重测 80k 甚至更低的风险不能忽略。

中长期:中段调整后的再配置,还是新一轮熊市开端?

这里必须拆成两条路径来讲。

路径 A:高位中段调整,之后在宽松环境下重启上行(当前权重更高)

前提假设:

美联储最终按预期进入渐进式降息,经济放缓但不崩;

银行监管放松带来的信贷扩张部分兑现;

AI 投资与数字资产制度化继续推进,没有被大规模政策逆转。

在这种情况下:

当前这轮出清,会把大量高位短期筹码和一部分老筹码清理出系统;

长期筹码占比可能在 40–45% 附近企稳,新的长期持币者一代开始形成;

ETF 流出阶段告一段落,逐步转为温和净流入;

AI、公链算力、RWA 等方向继续吸引机构配置,把 BTC 变成更标准的“风险资产基准 + 数字黄金混合体”。

这条路径的结果是:

现在是牛市中后段的一次大号洗牌,而不是整轮周期的终点。

真正的长期顶部,要等到主流资金在新一轮宽松环境下,再次集体失去风险意识。

路径 B:宏观硬着陆,当前只是新熊市的序章(需要持续监控)

前提假设:

就业、信用指标继续恶化,美联储被迫在更糟糕的经济环境里猛降息;

金融系统出现局部事故,风险资产整体杀估值。

在这条路径下:

ETF 会出现更长时间、更大幅度的持续流出;

非流动巨鲸和长期持有者的减仓会从有节奏转为认输式;

长期筹码占比会进一步下探到 30% 甚至更低;

STH 成本线会被一次次下砸,新一代散户和伪长期者被彻底洗出去。

目前链上没有给出这种极端信号,但宏观层面不排除这种演化,因此只能把这条路径作为需要防范的尾部风险保留在视野里。

中期探查

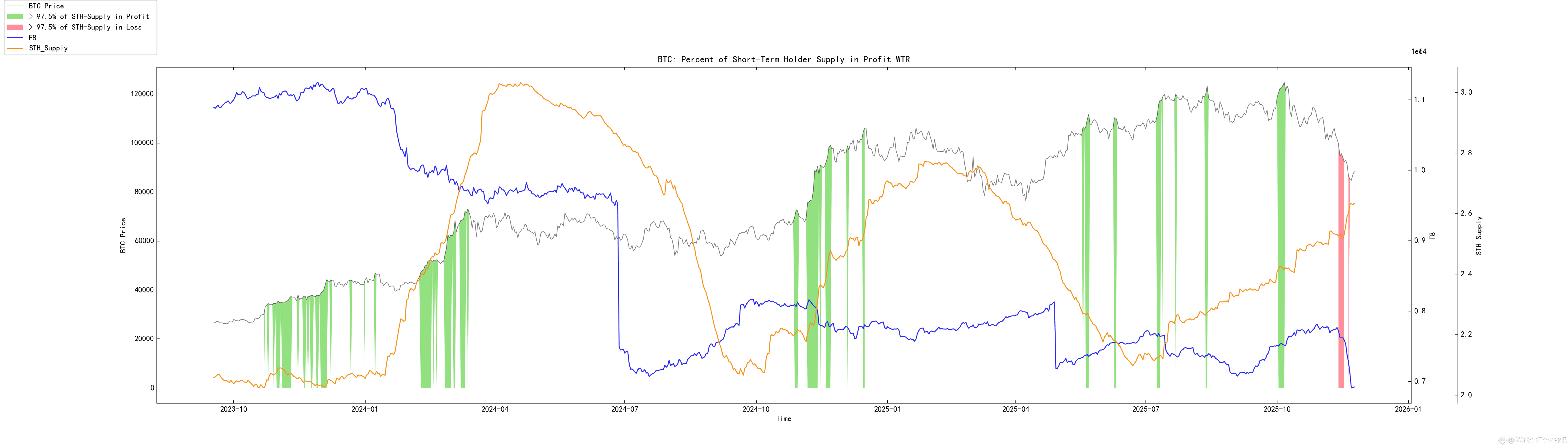

短期利润百分比复合模型

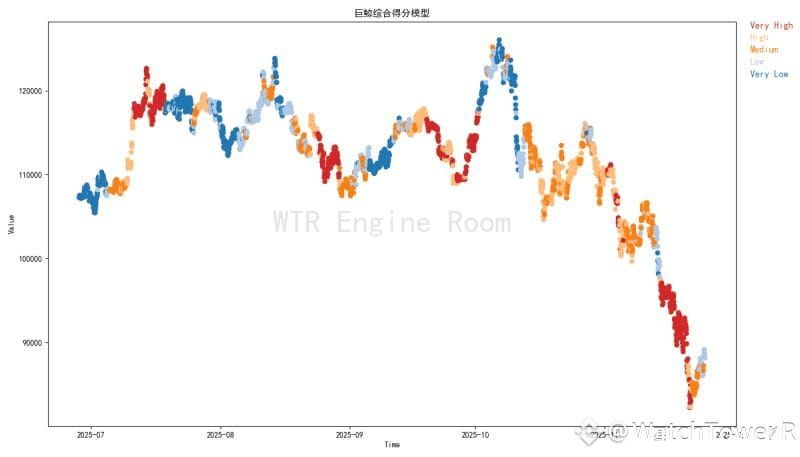

巨鲸综合得分

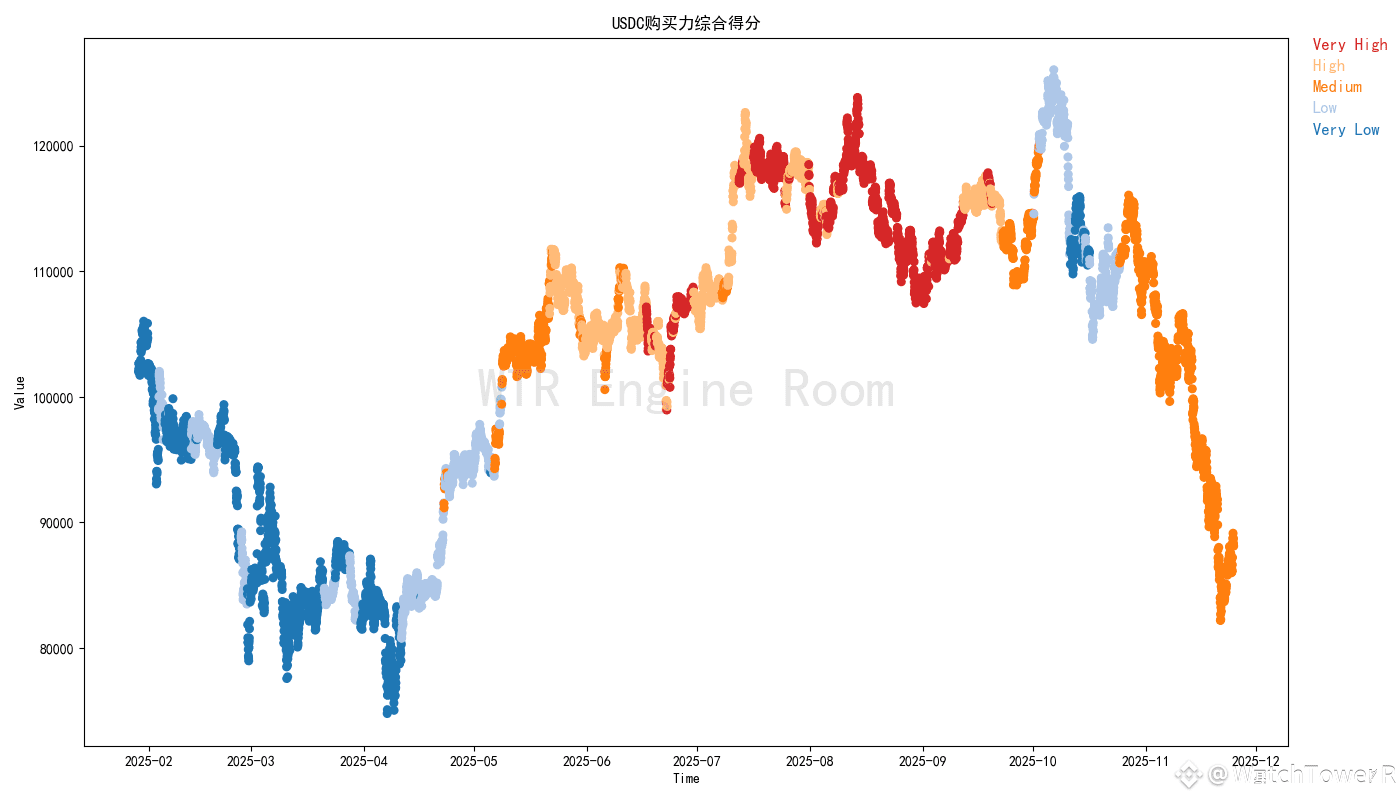

USDC购买力综合得分

链上的总筹码分布

已实现盈亏净头寸

成本结构分析

增量模型

(下图 短期利润百分比复合模型)

当前市场连续处理短期参与者的极限亏损区域,在此状态下爆发的流动性亏损冲击连续释放两次。

短期参与者的状态已经不再是市场连续遭遇冲击的主体力量。

(下图 巨鲸综合得分)

巨鲸目前评分降低,场内的坚实底部支撑力量有所削弱。

可能该群体在市场稍稍好转时变得谨慎了。

(下图 USDC购买力综合得分)

USDC的买方仍接近于中性参与的态度,评分接近于“medium”。

(下图 链上的总筹码分布)

当前82000的筹码薄弱区增持筹码增加,可能会在这附近形成新的成交区域。市场目前仍然面临着91000-115000的潜在解套压力。

在乐观状态下,市场可能会在83000-84000附近的区域逐渐换手,定价保持稳定,逐渐消化压力。

如果市场仍处于亏损筹码冲击的状态,可能定价会处于不稳定的状态中。

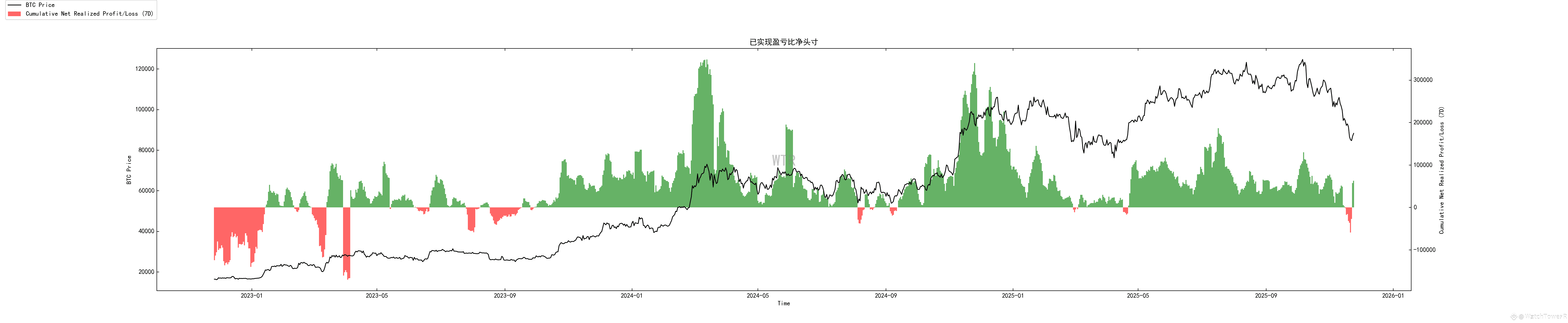

(下图 已实现盈亏比净头寸)

市场正徘徊在盈利成交和亏损成交的窗口中。正处于风险交加的复合地带,一旦在消化亏损筹码的过程中出现价位崩溃,市场二级定价低于筹码稳定成交带,可能会形成新一轮踩踏。

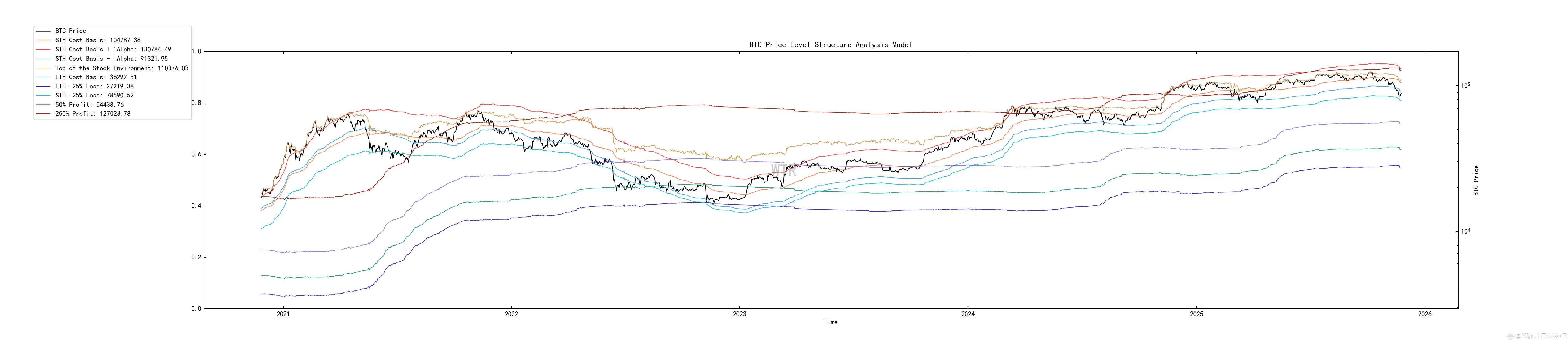

(下图 成本结构分析)

STH -Alpha目前价位是91300左右,此为短期参与者流动性活跃的区域下限。目前市场定价低于该下限,可能目前的定调偏向于盘整期,市场参与者的结构会重组。

STH -25%目前在78500左右,可能由于市场状态切换,新的流动性注入,市场获得了新的支撑。

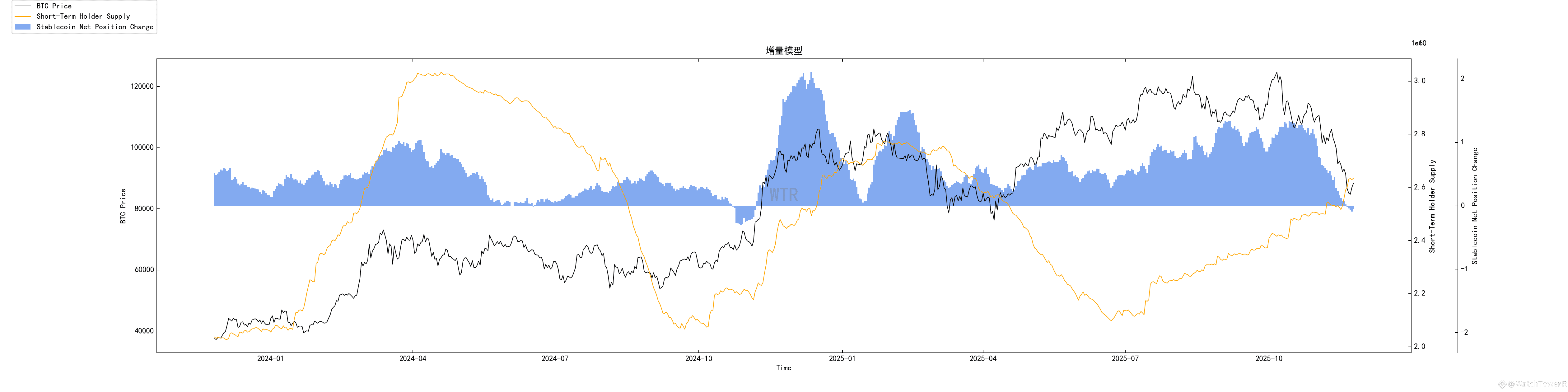

(下图 增量模型)

新资金注入市场,但目前的参与节奏也有所放慢。

短期观测

衍生品风险系数

期权意向成交比

衍生品成交量

期权隐含波动率

盈利亏损转移量

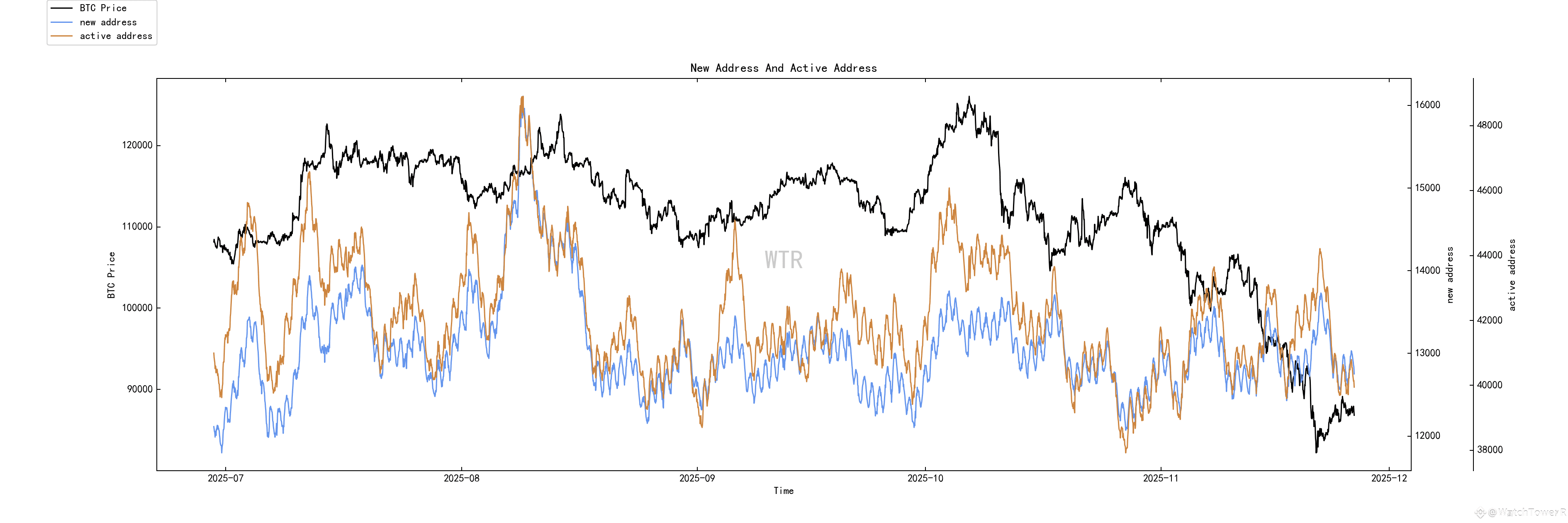

新增地址和活跃地址

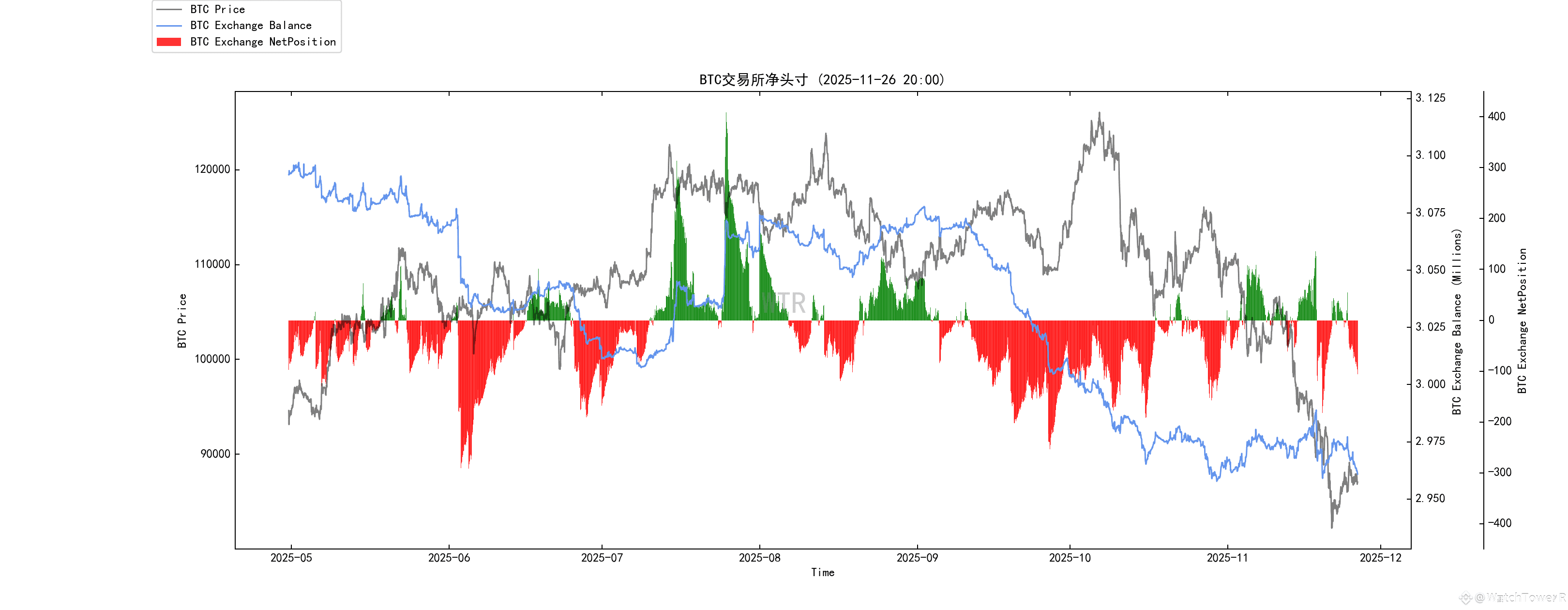

冰糖橙交易所净头寸

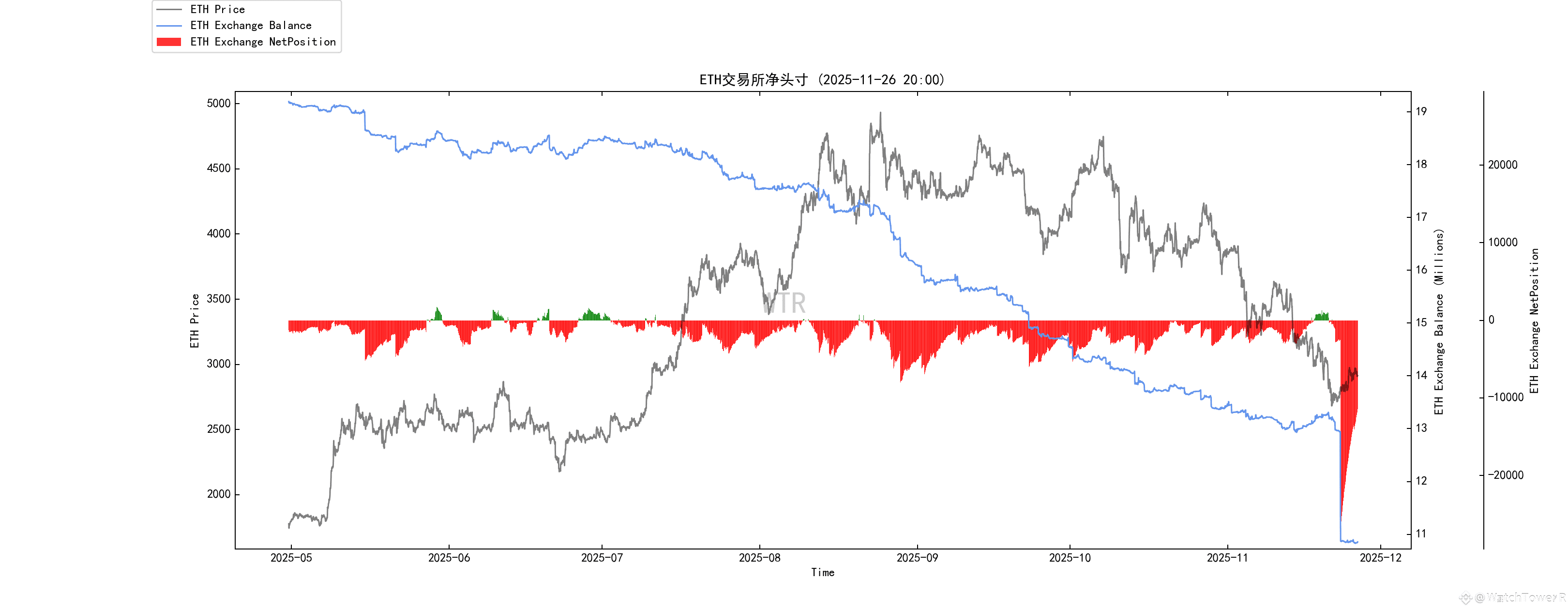

姨太交易所净头寸

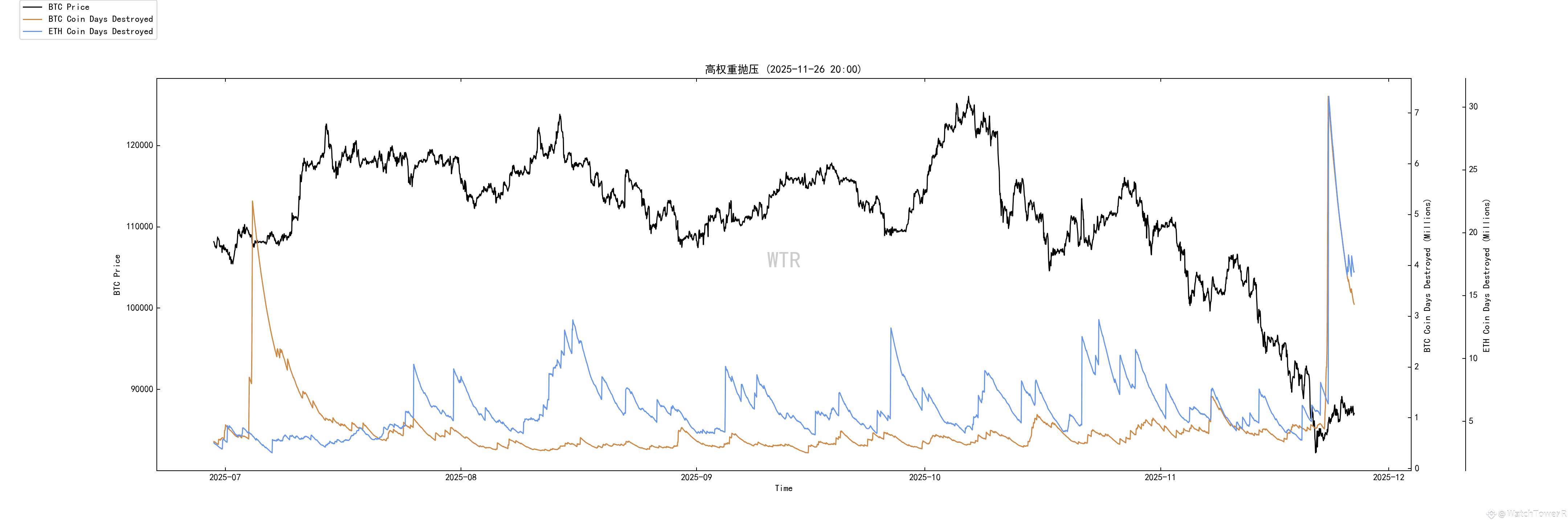

高权重抛压

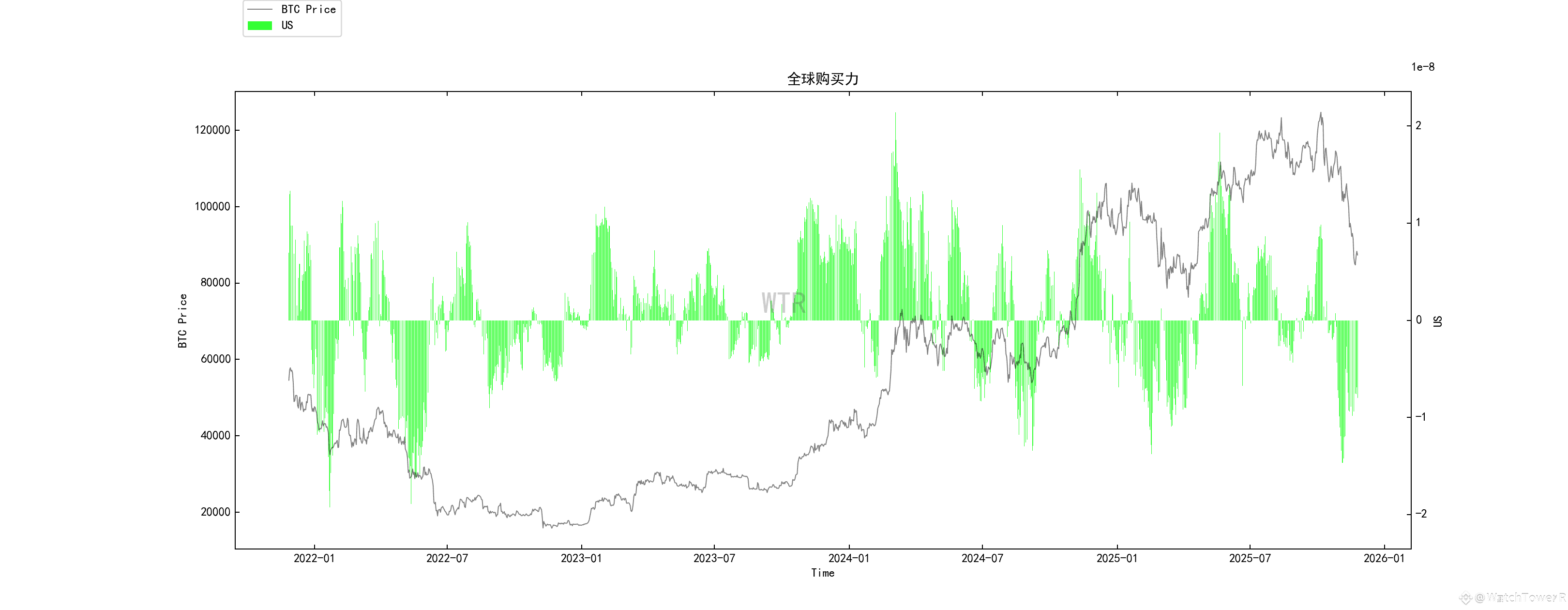

全球购买力状态

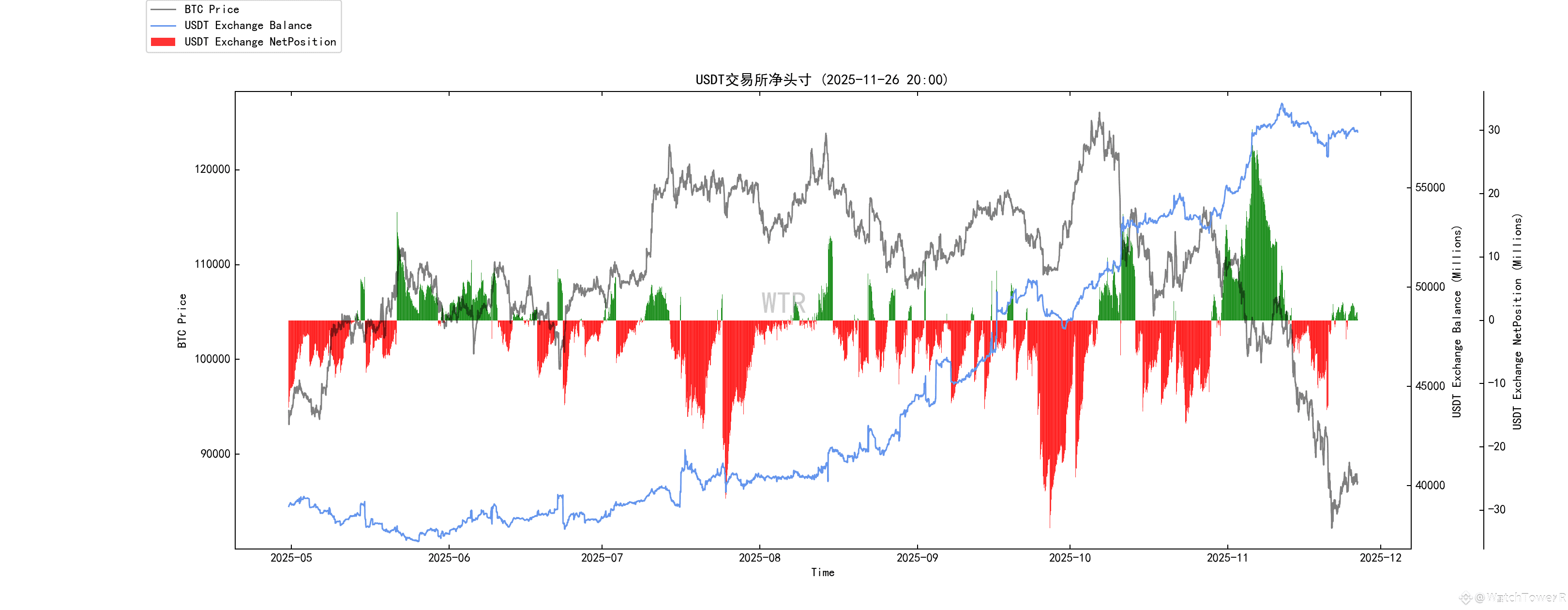

稳定币交易所净头寸

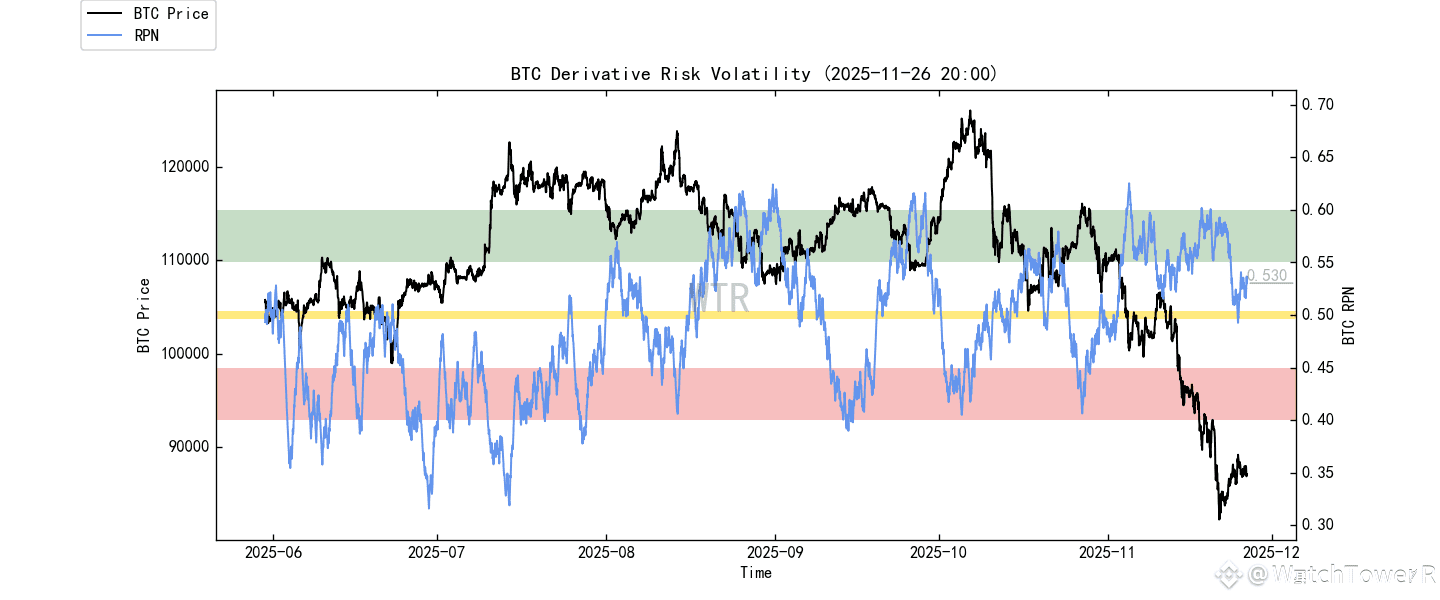

衍生品评级:风险系数处于中性区域,衍生品风险适中。

(下图 衍生品风险系数)

上周预期的弱反弹在弱反弹到来之前市场再次下探插针,当前已暂时止跌,衍生品风险系数来到中性区域。当前市场受现货影响更大,本周预期市场会处于小幅度下跌或震荡模式。

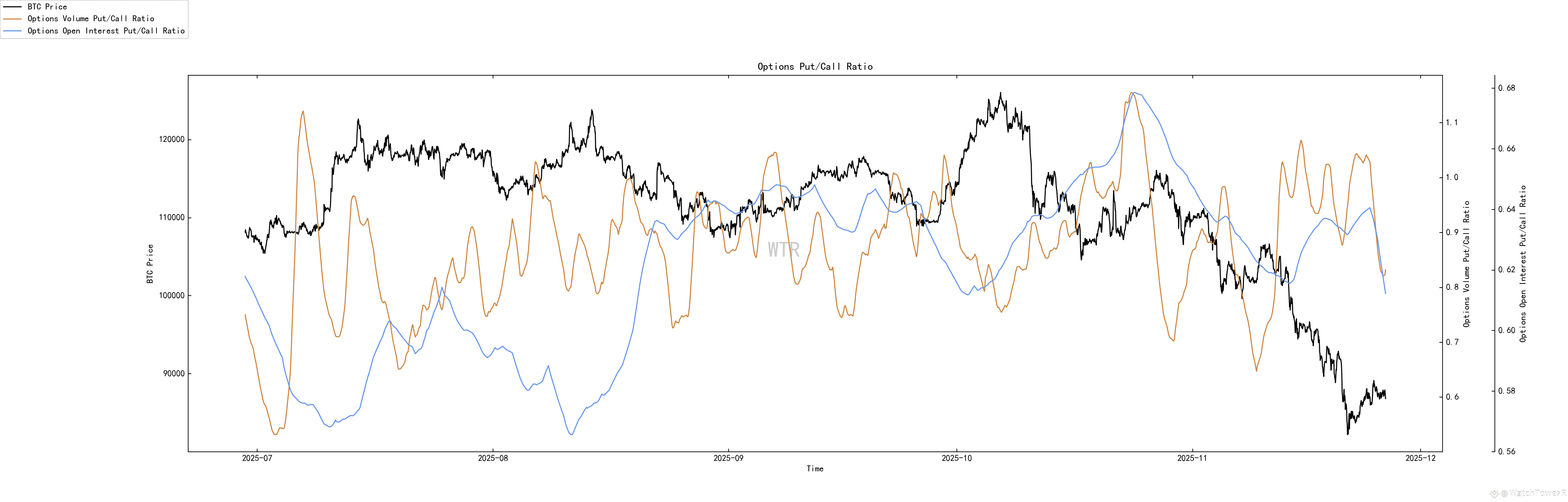

(下图 期权意向成交比)

看跌期权比例少许下降,总体处于中位。

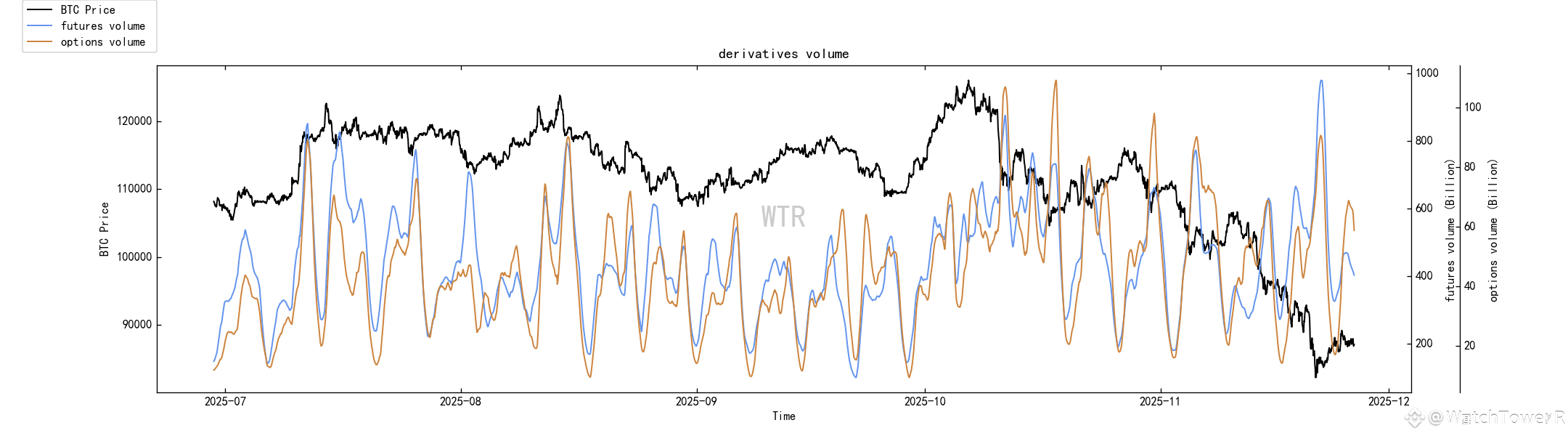

(下图 衍生品成交量)

衍生品交易量当前处于中位。

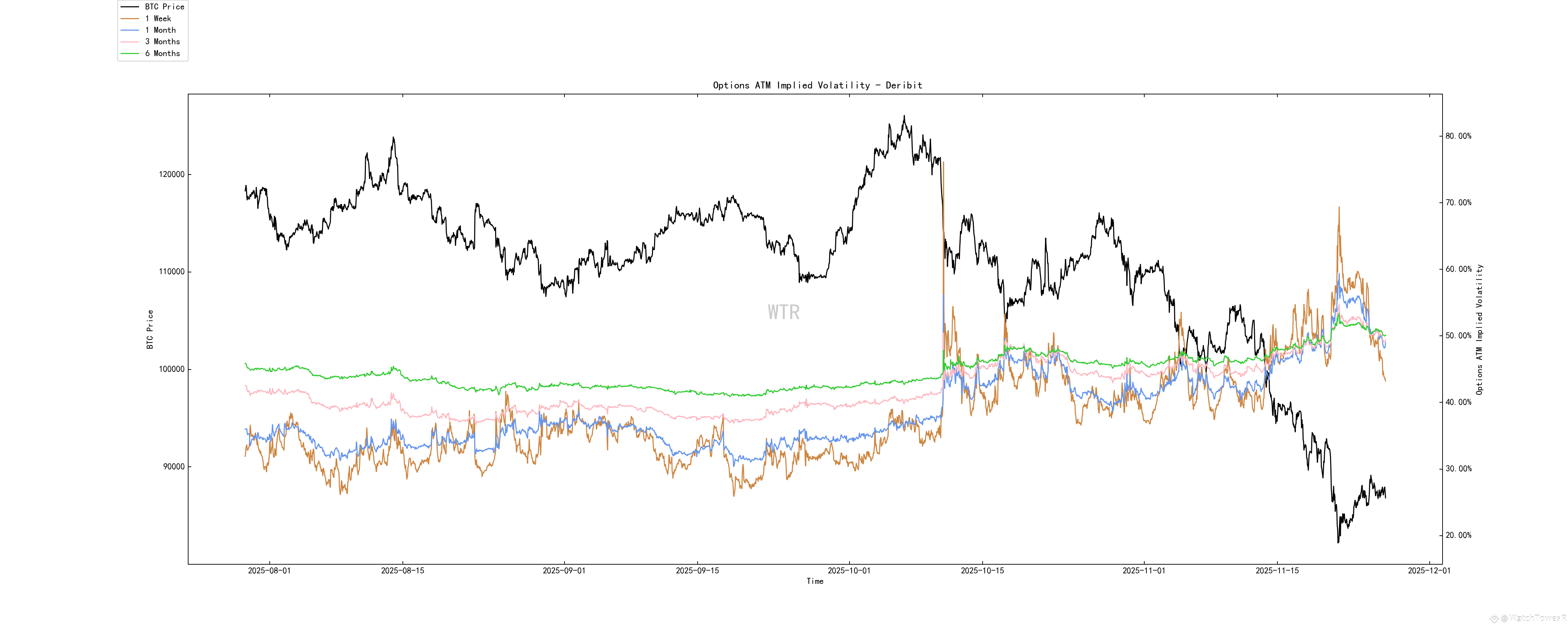

(下图 期权隐含波动率)

期权隐含波动率有快速波动。

情绪状态评级:恐慌

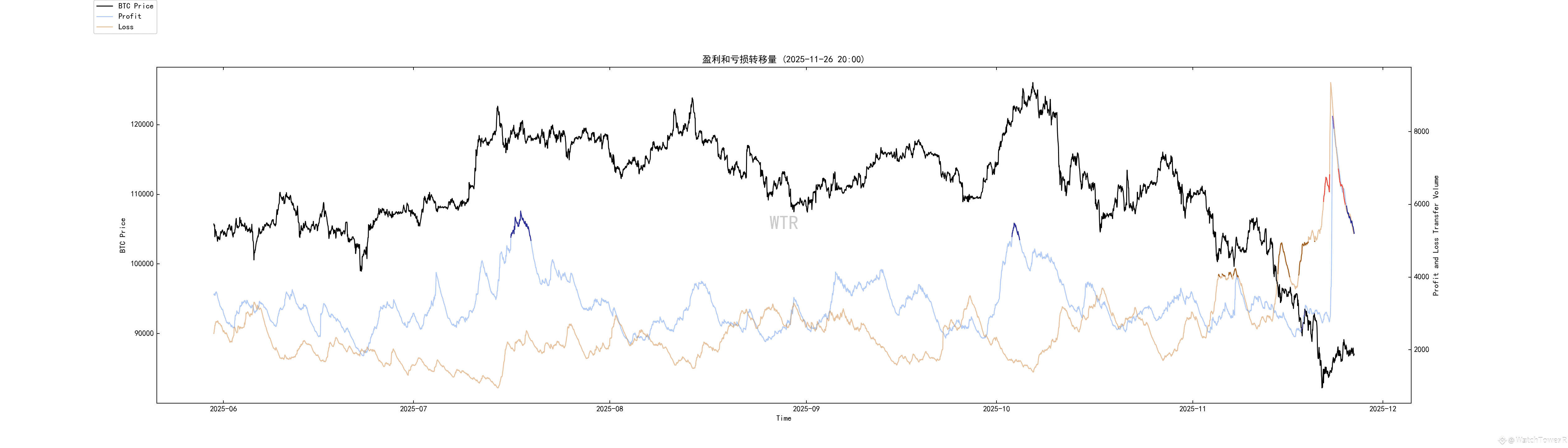

(下图 盈利亏损转移量)

上周的市场恐慌异动虽有coinbase整理钱包影响,但总来来看,市场仍触及了短期的恐慌极值点。

当前恐慌情绪已有所缓和。

(下图 新增地址和活跃地址)

新增活跃地址至低位附近。

现货以及抛压结构评级:BTC和ETH交易所内净头寸整体无太大变化。

(下图 冰糖橙交易所净头寸)

在下跌过程中部分筹码选择充入交易所,部分选择提出。整体来说相较于上周无太大变化。

(下图 E太交易所净头寸)

ETH的大量流出数据为受coinbase影响,整体来说与BTC一致,无太大变化。

(下图 高权重抛压)

整体来说上周ETH有频繁的高权重抛压出现,当前已缓和。

购买力评级:全球购买力大量流失,稳定币购买力相比上周持平。

(下图 全球购买力状态)

全球购买力大量流失。

(下图 USDT交易所净头寸)

稳定币购买力相比上周持平。

本周总结:

消息面总结:

整体判断:

我们正处在“宏观流动性从紧转松的预期拐点 + 经济基本面开始疲软”的交汇点上;

在这个背景下,加密市场经历一轮深度调整后,筹码正在从被动/短线资金向长线/主动资金迁移,

情绪极度悲观,但结构性信号(ETF结构、鲸鱼增持、政策与技术催化)在指向中期的再定价机会。

市场已经从只承认 BTC/ETH→ 更广泛的加密标的获得制度化入口,

但短期作用可能更多在情绪和轮动上,而非基本面。

利率通道 + 银行信贷 + 央行资产负债表;

这三条流动性管道都在从收缩向中性偏宽松转向,

是一个典型的 风险偏好回暖的环境雏形。

资金结构从散户 + 非合规交易所;

→ 合规金融机构 + 长线配置资金 + 教育过的新一代投资者;

波动可能不会消失,但 风险分布模式会改变:

黑天鹅更多来自宏观和制度层面,而不是某个交易所暴雷;

单个币种的暴涨暴跌仍然会有,但 整体市值对宏观政策的敏感度会持续增强。

未来大概率场景:

温和宽松 + 经济软着陆(当前市场正在定价的理想版)

如果12 月开始或确认降息路径,通胀缓慢走低但没有二次失控;

裁员增加但经济整体不坠入明显衰退。

可能的结构节奏:

风险资产整体:

美股继续以科技/AI 为核心领涨;

黄金在实际利率下行中维持高位甚至创新高。

BTC(风险风向标):逐步从极度恐慌情绪中修复,链上鲸鱼增持 + 交易所净流出强化了供应端收紧的中期逻辑。

总的来说:

美联储从抗通胀转向在通胀与就业之间重新平衡,

叠加银行监管松绑和资产负债表边际宽松,

正在重启一轮带阴影的流动性修复;

在这之下,加密市场虽然情绪极度悲观、ETF 短期流出,但筹码正从弱手向强手集中,

叠加 ETH 升级、SOL ETF 持续净流入、RWA 与教育等制度红利,

中期看更像是 新一轮结构性定价的准备阶段,而不是终结阶段。

链上长期洞察:

非流动长期巨鲸已经从高位净买入,转为在宏观转差后有序减仓;老筹码在派发,而不是加仓。

链上现货抛压中等偏上,短期投机者整体深度套牢,上方解套盘厚,下方试探性接盘存在,但远没到人人怕接的绝望。

ETF 作为合规资金的代表,经历了一轮大规模流出,目前只是停止加速抛售,谈不上回流;这是整个结构里最不乐观的一环。

长期持有者整体占比自高位回落,但仍维持在 ~45% 上方,说明长线信仰并未崩塌,更多是周期中后段的理性兑现。

宏观层面处在从紧到松的过渡,流动性预期向好,但经济阴影压在头顶,风险资产整体处于估值再定价阶段,加密不可能独善其身。

市场定调:

当前是上一轮行情的高位重整期,不是新周期的干净起点,链上和 ETF 的行为都在证明清算还没走完。

真正值得重视的不是谁在喊抄底,而是什么时候巨鲸停止减仓、ETF 停止流出,那才是下一段趋势真正表态的时刻。

链上中期探查:

市场连续释放短期流动性亏损冲击,短期参与者不再是冲击主体。

巨鲸评分降低,底部支撑削弱,市场稍好转时更显谨慎。

USDC买方保持中性参与态度,评分处于中等水平。

82000筹码区增持明显,或成新成交区,仍面临91000-115000解套压力。

市场徘徊在盈亏窗口,处于风险复合地带,存在踩踏风险。

定价低于STH-Alpha下限91300,处于盘整状态,78500可能是新的下限抛售区。

新资金注入市场,但节奏放缓,参与力度有所减弱。

市场定调:

结构重组、方向抉择

市场处于关键转折点,多空因素交织,结构面临重组。

链上短期观测:

衍生品评级:风险系数处于中性区域,衍生品风险适中。

新增活跃地址较处于低位。

市场情绪状态评级:恐慌。

BTC和ETH交易所内净头寸整体无太大变化。

全球购买力大量流失,稳定币购买力相比上周持平。

市场定调:

上周市场的恐慌情绪再次得到宣泄,触及指标短期内的极值。当前市场的购买力不足再叠加9万以上的套牢筹码过多,短期即使是有反弹也为弱反弹。本周可能市场会短暂止跌,预期震荡概率较大,短期仍以强化波段操作为主。

风险提示:

以上均为市场讨论和探索,对投资不具有指向性意见;请谨慎看待和预防市场黑天鹅风险。

此报告为“WTR”研究院提供。

欢迎关注我们!