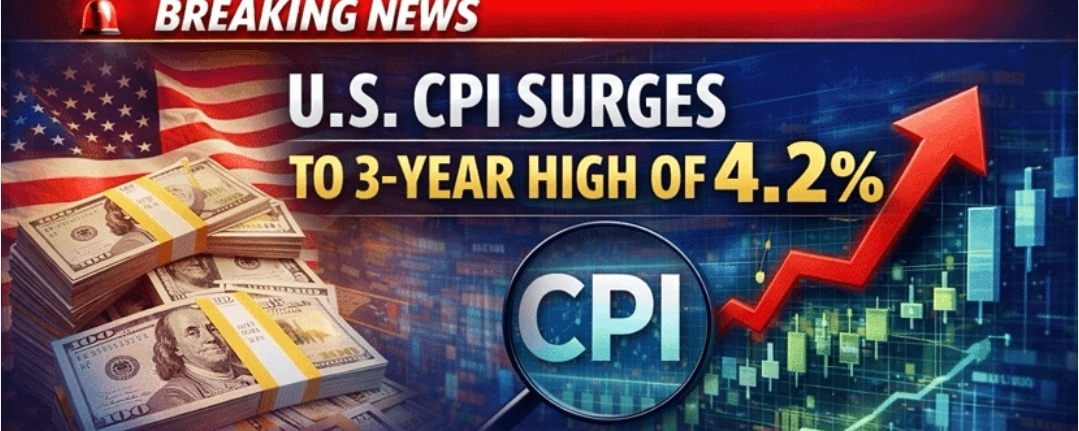

L'inflation aux États-Unis est de nouveau au centre des préoccupations après que la dernière lecture a montré que l'IPC a augmenté de 4,2 % en glissement annuel, le niveau le plus élevé depuis avril 2023. Bien que cela ne semble pas extrême par rapport aux décennies passées, le comportement historique des marchés suggère que le seuil d'inflation de 4 % agit souvent comme un point de pression psychologique et financier pour les actions.

En regardant les données à long terme, chaque fois que l'inflation aux États-Unis a d'abord franchi le seuil de 4 % au cours du siècle dernier, le S&P 500 a généralement eu du mal dans les mois qui ont suivi. En moyenne, les rendements ont tendance à s'affaiblir, avec des marchés affichant environ -3,5 % de baisses au cours des 3 mois suivants et environ -6,6 % sur un horizon de 6 mois. Ces chiffres suggèrent qu'une inflation plus élevée réduit souvent l'appétit pour le risque et augmente l'incertitude concernant la politique future des taux d'intérêt.

Il y a aussi des exemples historiques notables où l'impact était beaucoup plus sévère. En juillet 1946, les actions ont chuté brusquement d'environ -21 % en l'espace de 3 mois alors que les pressions inflationnistes d'après-guerre frappaient l'économie. Un autre cas majeur s'est produit en août 1987, lorsque l'augmentation de l'inflation et le resserrement des conditions financières ont précédé un retournement dramatique du marché, avec le S&P 500 chutant d'environ -27 % en 3 mois et d'environ -20 % sur 6 mois, menant à l'un des crashes les plus célèbres de l'histoire du marché.

La préoccupation principale pour les investisseurs n'est pas seulement le chiffre de l'inflation en soi, mais ce qu'il implique pour la politique de la banque centrale. Lorsque l'inflation reste élevée au-dessus de 4 %, cela limite souvent la capacité de la Réserve fédérale à baisser les taux d'intérêt ou à soutenir la liquidité, ce qui peut peser lourdement sur les évaluations des actions et des actifs à risque.

Cependant, il est important de comprendre que les moyennes historiques ne sont pas des garanties. Les marchés d'aujourd'hui sont influencés par un ensemble plus large de facteurs, y compris les secteurs de croissance alimentés par l'IA, les flux de liquidités mondiaux et le positionnement institutionnel. Dans certains cycles, les marchés ont absorbé une inflation plus élevée sans grandes corrections, surtout lorsque la croissance des bénéfices reste solide.

Cependant, le schéma est clair : une fois que l'inflation dépasse la zone des 4 %, les marchés tendent à devenir plus sensibles, plus volatils et plus réactifs aux publications de données macroéconomiques.

En gros, un IPC au-dessus de 4 % ne signifie pas automatiquement un crash, mais cela signale un environnement à risque plus élevé où la volatilité et les corrections deviennent plus probables que des tendances haussières douces.