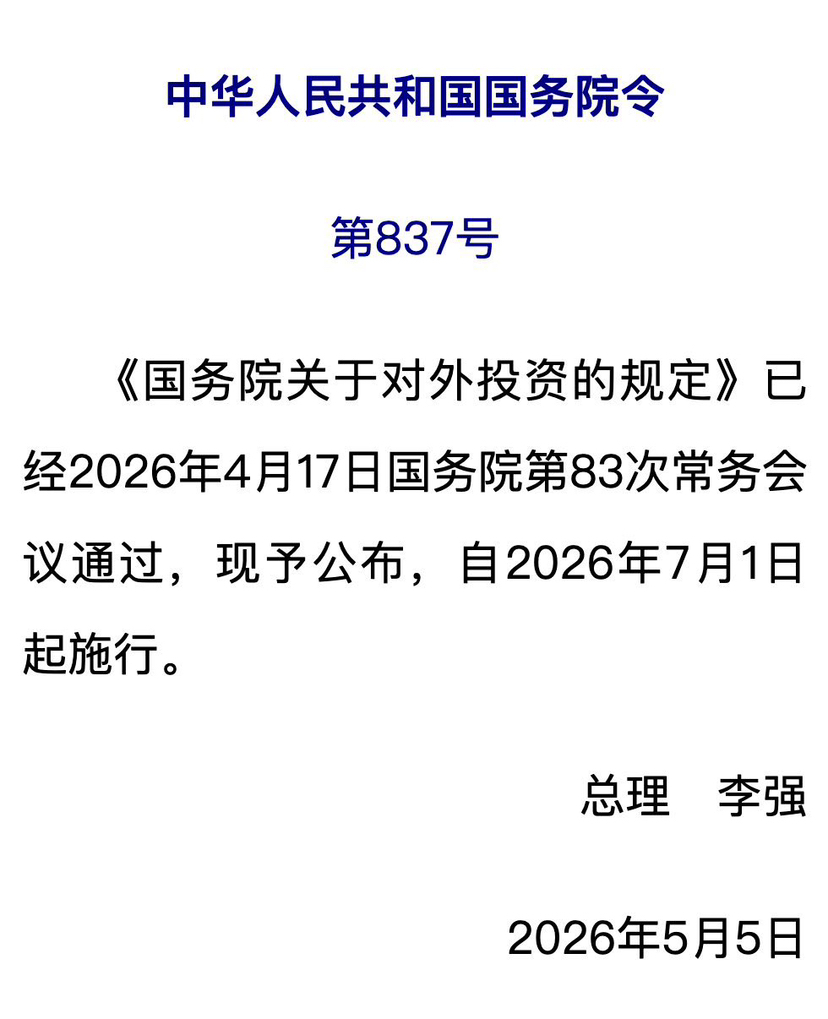

Récemment, beaucoup de gens parlent de la réglementation sur les investissements étrangers (Décret du Conseil d'État n° 837, en vigueur à partir du 1er juillet 2026).

Plutôt que de débattre de l'existence de ce document, je pense qu'il est plus pertinent de se concentrer sur la bonne compréhension des signaux réglementaires que ce document transmet.

1. Cela ne signifie pas "interdire les investissements à l'étranger"

En voyant des mots-clés comme "gestion des investissements étrangers", "investissement à l'étranger", "examen de sécurité", bon nombre de gens réagissent d'abord par :

On ne peut plus acheter d'actions américaines ;

On ne peut plus acheter d'actions hongkongaises ;

On ne peut plus allouer d'actifs en dollars ;

Les fonds ne pourront plus sortir à l'avenir.

Mais d'après le contenu actuellement public, cette interprétation n'est pas précise. Ce règlement ressemble davantage à l'établissement d'un cadre réglementaire unifié pour l'ODI (Investissement direct à l'étranger) version chinoise, et il s'adresse principalement à :

Expansion des entreprises à l'étranger ;

Fusions et acquisitions à l'étranger ;

Construction d'usines à l'étranger ;

Acquérir le contrôle d'entreprises à l'étranger ;

Comportements d'investissement dans des ressources stratégiques, etc.

La définition de l'investissement à l'étranger dans le document souligne : l'acquisition directe ou indirecte de la propriété, du contrôle, de la gestion et d'autres droits connexes sur des entreprises, des actifs, etc. d'autres pays (régions).

Les mots-clés ici sont : propriété, contrôle, gestion.

L'accent de la réglementation ne se situe pas complètement au même niveau que celui des achats et ventes de valeurs mobilières par des investisseurs ordinaires.

2. La sécurité nationale pourrait devenir un aspect réglementaire important.

La phrase la plus remarquable dans le contenu public est : effectuer un examen de sécurité des investissements étrangers qui affectent ou pourraient affecter la sécurité nationale.

Cela signifie que l'accent de la réglementation à l'avenir pourrait ne pas être sur « Peut-on investir ? », mais sur « Où investir, et est-ce que cela implique des domaines sensibles ? »

Par exemple :

Semi-conducteurs et puces ;

Intelligence artificielle ;

Industrie militaire et aérospatiale ;

Communication par satellite ;

Technologie nucléaire ;

Ressources en terres rares ;

Infrastructure de données ;

Biotechnologie, etc.

Lorsque les comportements d'investissement impliquent des problèmes tels que le transfert de technologie, le flux de données transfrontaliers, le contrôle des ressources clés, les exigences réglementaires devraient devenir plus strictes.

3. Il existe une logique cohérente avec les événements de réglementation concernant Futu, Tiger, etc.

Si l'on observe une série d'événements survenus ces dernières années, on peut constater qu'il existe une pensée réglementaire assez cohérente derrière.

Par exemple :

Rectification des activités de titres transfrontaliers de Futu, Tiger, etc. ;

Réglementation des activités de marketing de valeurs mobilières et de fonds par des institutions étrangères sur le territoire national ;

La publication de cette réglementation (sur l'investissement à l'étranger).

Ces événements semblent appartenir à des domaines différents, mais tous pointent vers une même tendance : le flux de capitaux transfrontaliers entre dans une phase de réglementation plus normalisée et raffinée.

L'objectif de la réglementation n'est pas simplement de restreindre, mais de mettre en place un système de règles plus clair.

4. L'impact sur les investisseurs ordinaires pourrait être limité.

Pour la grande majorité des investisseurs particuliers, la probabilité d'être réellement impacté à court terme n'est pas très élevée.

Parce que beaucoup de gens participent à :

Produits liés au NASDAQ ;

Produits liés au S&P 500 ;

Fonds QDII ;

Fonds thématiques sur Internet de Hong Kong et des États-Unis ;

Investissement dans des indices de marchés étrangers, etc.

Ces comportements relèvent essentiellement de l'investissement en valeurs mobilières. Et le document s'adresse principalement à :

Investissement en contrôle à l'étranger ;

Investissement dans des entités à l'étranger ;

Comportements d'investissement direct tels que le déploiement industriel à l'étranger.

Les deux n'appartiennent pas au même niveau de réglementation. Par conséquent, des déclarations telles que « à partir du 1er juillet, il est interdit d'acheter des actions américaines » n'ont pas de fondement suffisant pour le moment.

5. Il est plus pertinent de se concentrer sur la tendance à la transparence des actifs transfrontaliers.

Comparé à « Peut-on acheter ? », la question à surveiller à l'avenir pourrait être : les actifs transfrontaliers entrent dans une ère de plus en plus transparente, traçable et réglementée.

Y compris :

Échange d'informations fiscales CRS à l'échelle mondiale ;

Réglementation sur le blanchiment d'argent ;

Surveillance des flux de capitaux transfrontaliers ;

Transparence des bénéficiaires effectifs ;

Construction d'un système de conformité fiscale internationale, etc.

Ces tendances ne sont pas propres à la Chine, mais sont une direction que les principales économies mondiales promeuvent ensemble. Par conséquent, les questions à considérer à l'avenir pourraient progressivement passer de : « Comment ouvrir un compte ? » à : « Comment détenir légalement et conformement des actifs à l'étranger à long terme ? »

Mon interprétation

Si l'on considère l'Ordre n° 837 et les changements récents dans la réglementation financière transfrontalière, je pense que le signal qu'il envoie n'est pas : « L'investissement à l'étranger est terminé ». Mais plutôt : l'investissement transfrontalier évolue d'une phase de développement relativement extensive vers une phase de développement réglementée, licencée, transparente et régulée.

Dans le passé, beaucoup de gens s'appuyaient sur la différence d'information et l'avantage des canaux. À l'avenir, ce qui pourrait être plus important est :

Capacité de conformité ;

Capacité de planification fiscale ;

Capacité d'allocation d'actifs ;

Capacité à construire un système de comptes transfrontaliers ;

Capacité à détenir à long terme.

En termes simples : au cours des dix dernières années, beaucoup de gens ont obtenu des opportunités en s'appuyant sur des « canaux » ; au cours des dix prochaines années, ce qui sera mis à l'épreuve, c'est la capacité systémique.

Cela pourrait être la véritable tendance à long terme derrière ce document qui mérite d'être suivie.