東八區時間10月30日,美聯儲宣佈降息25個基點並確定於12月1日結束縮表,這一被視爲開啓全球流動性寬鬆週期的重大決策,卻在加密市場遭遇了意想不到的冷遇。比特幣不漲反跌,在11萬美元關口持續震盪,而傳統股市則迎來資金狂歡,納指突破26397點歷史新高,英偉達市值突破5萬億美元。這一鮮明對比揭示了一個殘酷現實:加密市場正面臨深層次的流動性危機。

外部抽水:全球資金正從“小池塘”流向“大海洋”

外部抽水:全球資金正從“小池塘”流向“大海洋”

資產表現差距加速資金外流

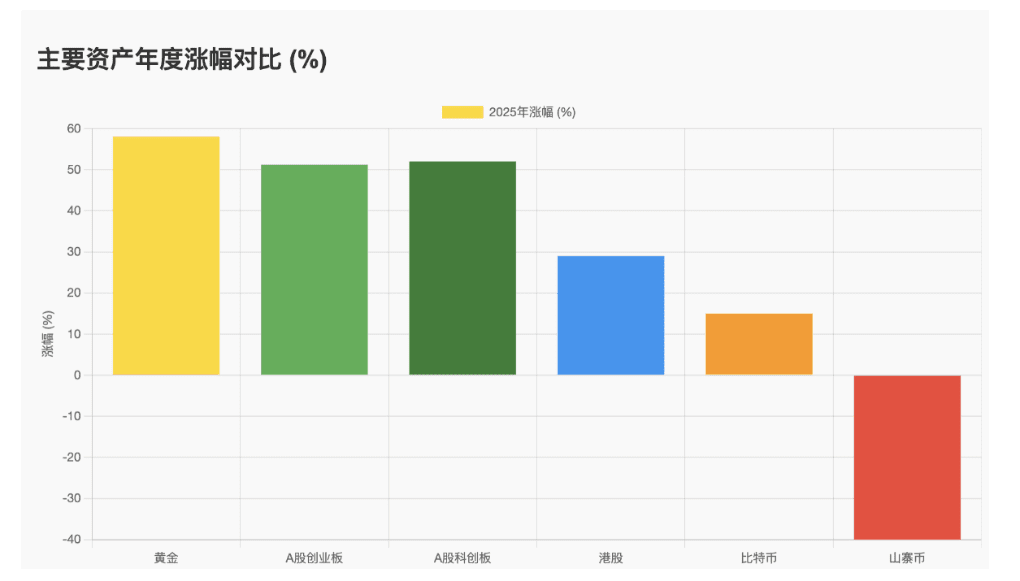

● AiCoin數據顯示,比特幣年內約17%的漲幅不僅遠低於黃金漲超50%的表現,也遜於持續創新高的納斯達克指數。這種相對收益的差距使得機構與散戶資金更傾向於配置傳統資產。

● 華爾街某基金經理坦言:“當傳統市場能提供更穩定、更豐厚的回報時,投資者沒有理由將資金留在波動巨大的加密市場。”

市場規模懸殊導致流動性自然外溢

● 加密市場總市值3-4萬億美元的規模,在近70萬億美元的美股市場面前顯得微不足道。

● 更直觀的對比是,英偉達未來五個季度預計5000億美元的GPU銷售收入,就已超過以太坊整個生態十年的市值積累。這種規模差距使得加密市場在資金爭奪中天然處於劣勢,稍有大規模資金進出就會引起劇烈波動。

敘事乏力削弱資金吸引力

● 當AI領域在今年密集推出GPT-5、Claude Code等重磅產品時,加密行業的“AI敘事”仍停留在概念階段。

● 市場熱點分散在DAT財庫、Meme幣等零散概念間,無法形成持續的資金凝聚力。“缺乏真正創新的敘事,就像沒有源頭活水,流動性乾涸只是時間問題。”

多重因素加劇流動性惡化

“10·11”暴跌成流動性轉折點

● 10月11日的行業級暴跌清算規模達300-400億美元,相當於市場總市值瞬間蒸發1%,超160萬個賬戶爆倉。這不僅直接抽走了大量活躍資金,更嚴重的是摧毀了市場信心。

● 一位交易所負責人透露:“暴跌後,無論是機構還是散戶的入金意願都明顯降低,市場活躍度驟降。”

熱點碎片化加速資金消耗

● 當前市場熱點生命週期普遍不超過一週,從中文Meme幣到老項目冷飯新炒,資金在極短時間內完成進場、拉昇、派發、撤離的全過程。這種極致的內卷不僅無法吸引新增資金,反而在不斷消耗存量資金的活力。

政策不確定性抑制資金入場

● 特朗普政府的“TACO式”政策搖擺,使得加密市場成爲政治博弈的犧牲品。某做市商表示:“政策不確定性讓大資金選擇觀望,他們不願在政策明朗前承擔不必要的風險。”

項目“理財化”扭曲資金流向

● 越來越多項目依靠高收益承諾吸引資金,MegaETH公售超額認購20倍、Stable首輪存款秒光等現象,表面上顯示資金充裕,實則反映了創新匱乏下的資金空轉。這些“理財項目”鎖定了大量流動性,卻未能爲生態創造真實

流動性危機背後的深層矛盾

機構化與散戶退場的悖論

● 隨着ETF等傳統金融產品介入,加密市場看似更加“機構化”,實則失去了最活躍的流動性來源——散戶。數據顯示,散戶交易量佔比已從2021年的高峯下降超過40%。

全球流動性寬鬆與市場孤立

● 美聯儲放水本該惠及所有風險資產,但加密市場卻成爲“流動性窪地”。這種孤立現象表明,制約加密市場的並非全球流動性總量,而是其自身的吸引力與接納能力。

技術創新停滯與金融創新過剩

● 當Layer2、模塊化公鏈等技術進展緩慢時,市場卻充斥着各種金融衍生品和理財協議。這種“技術停滯、金融狂奔”的發展模式,最終因缺乏堅實底座而難以持續。

破局之道:迴歸實體

要打破當前的流動性困局,需要多方共同努力:

● 項目方需迴歸技術本質,打造具有真實需求的應用場景

● 交易所應改善市場結構,保護中小投資者利益

● 監管機構需提供明確政策預期,降低不確定性

● 機構投資者應着眼長期價值,而非短期套利

加密市場正經歷自2022年以來最嚴重的流動性危機。美聯儲的降息舉措如同向乾涸的河牀降雨,但若自身蓄水能力不足,再多外部水源也難以留存。當前留在場內的投資者,不僅是市場最後的流動性守護者,更是行業涅槃重生的火種。唯有重建技術創新之路、修復市場信任基石,加密市場才能真正走出流動性困境,迎來下一個健康發展週期。

加密市場正經歷自2022年以來最嚴重的流動性危機。美聯儲的降息舉措如同向乾涸的河牀降雨,但若自身蓄水能力不足,再多外部水源也難以留存。當前留在場內的投資者,不僅是市場最後的流動性守護者,更是行業涅槃重生的火種。唯有重建技術創新之路、修復市場信任基石,加密市場才能真正走出流動性困境,迎來下一個健康發展週期。

加入我們的社區,一起來討論,一起變得更強吧!

官方電報(Telegram)社羣:https://t.me/aicoincn

AiCoin中文推特:https://x.com/AiCoinzh

OKX 福利羣:https://aicoin.com/link/chat?cid=l61eM4owQ

幣安福利羣:https://aicoin.com/link/chat?cid=ynr7d1P6Z