結束了爲期2個月的超長週期 $WLFI 套利,由於時間跨度大、價格波動劇烈(WLFI價格從最開始的0.1美金最高漲到0.4美金),同時疊加了MX賬戶風控等突發事件,這次套利的心路歷程相當曲折,也得到了很多教訓,因此我覺得有必要覆盤一下。本次套利主要分爲兩個階段,其中第一階段佔據了80%的時間與精力,但第二階段對盈虧的影響程度,卻超過了80%。

第一階段:

大概兩個月前,Whales與MX均早早地上線了WLFI的盤前OTC交易,一般來說,盤前交易上線的時候,意味着項目快TGE了,於是我開始着手套利。Whales上有大戶以0.1的價格大量出售,而MX的買盤價格卻高達0.12-0.13之間,有20%的價差,我開始套利。這是第一次雙OTC平臺套利,我當時犯了一次錯誤,就是採取了幣本位1:1套利,由於這兩個平臺均爲1:1擔保金,如果開盤價格翻倍以上,賣家爽約則只能得到對方的擔保金。以0.1的買單,0.13的賣單爲例,如果價格超過0.26,我的賣單隻能得到0.1的擔保金賠償,卻要損失0.13的擔保金,淨虧損0.03。如果採取的是1:1金本位套利,風險頭寸則爲0。

因此,這是第一個教訓:盤前套利交易,要以金本位爲套利單位,而非幣本位。我用AI輔助推算了一下,如果買單是OTC模式,賣單是盤前合約形式,採取金本位套利則可以提高盈虧平衡價,下跌均沒有風險敞口,只不過盈利會比幣本位略少。如果買單是盤前合約,賣單是OTC模式,則可以採取幣本位。

如果我維持0.1Buy vs 0.13Sell的套利單子,到開盤0.3的話,則一定發生虧損。好消息是Whales出了一個新模式,DP單子(後改名RS),也就是可以把自己的買單再次賣給其他人,最高價格爲買價的大約2倍(這個模式,對於新的買家來說是不公平的,因爲上一個買家已經鎖定利潤,如果賣家違約,新的買家無法得到投入本金的一倍保證金作爲賠償,具體可以到Whales瞭解)。當價格上漲到0.2以上之後,我開始陸續出清買單,回籠資金,並且以0.2的價格,重新購買了一批單子,相當於把我0.1購買的盤前單的賠償金,提高到了4倍,不過由於0.2購買的數量沒有完全cover賣出的數量,還是有一點風險敞口。即便如此,當價格陸續上漲到0.4 的過程,我主觀判斷價格偏高,又以0.3和0.4的均價賣出了部分套保單。實際上,當有0.2再次買入機會的時候,我可以通過AI工具分析出最佳購買數量,讓整個套利單的風險敞口變爲0,不過由於對價格存在過多的主觀判斷,我始終認爲WLFI的價格不應該超過0.2,因此在套利過程,夾雜了主觀價格判斷。

這個過程, 還出現了一個插曲,就是我的MX賬戶突然被風控無法提幣了,由於kyc並非本人,我申訴後說要審覈賬戶一個月,儘管最後解封了,但這個事情對我的套利計劃造成了影響。這是我的第二個教訓:不要在二線平臺和鏈上投放過多資金,對套利的項目設立投入資金的分級制度。

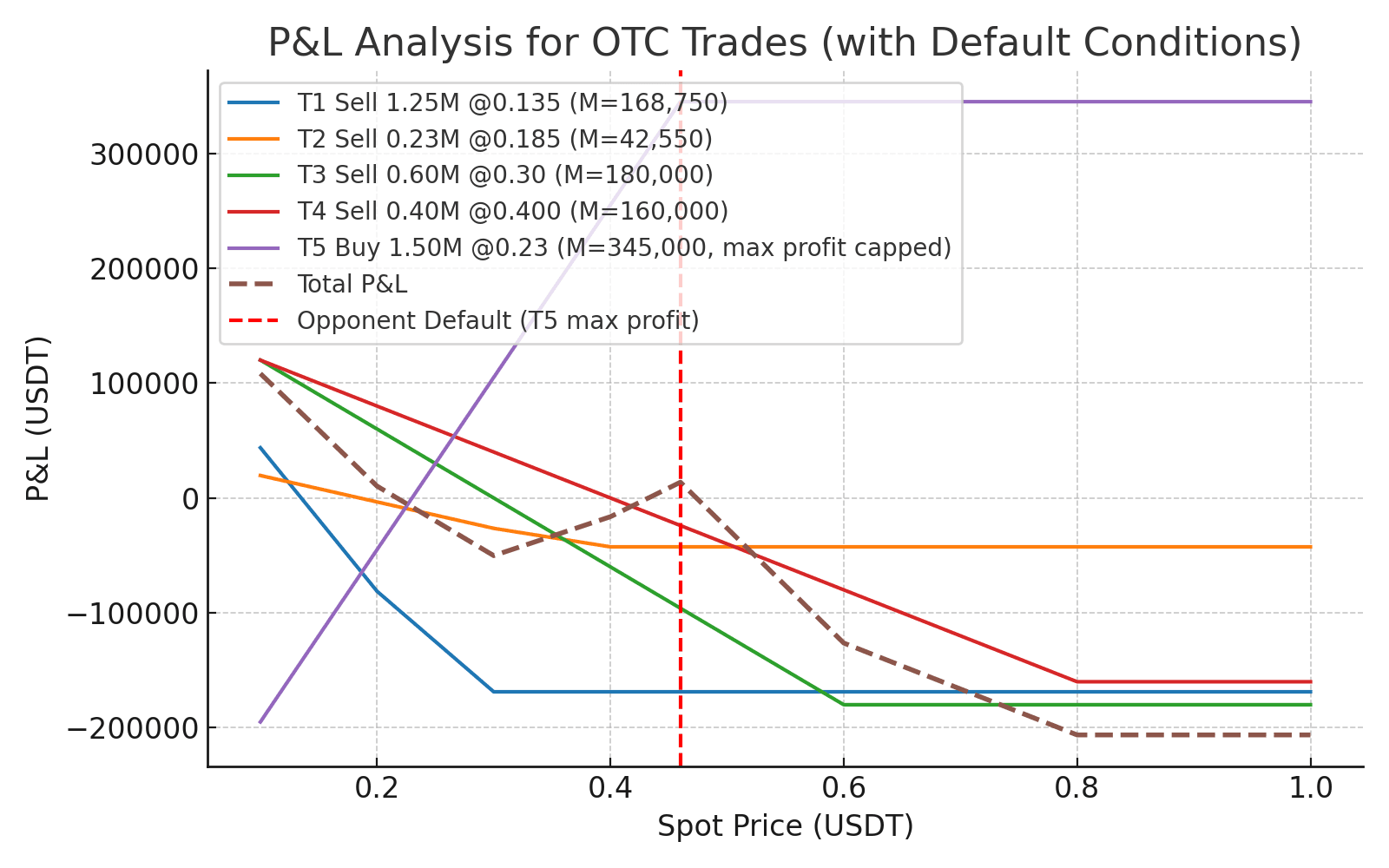

就這樣,在我的各種操作下,我的套利單變成了這樣的情況:0.1的買單以0.2的價格賣出,已實現利潤xx;0.23的買單 vs (0.185的賣單、0.3的賣單、0.4的賣單),據此我用ChatGPT做出了我的盈虧曲線。不過這裏的曲線沒有加上已實現盈利,可以看到,當價格超過0.46的時候,我的虧損逐漸放大,低於0.46的話,最大痛點在0.27美金。

第二階段:

幣安開了盤前合約,距離上線大約一週。幣安的開盤價格非常高,幾乎在0.4以上,這讓我略微有點恐慌,假如價格超過0.46,我的風險敞口是比較大的,但實際上如果以開盤價格賣出我的淨頭寸(扣除0.13Buy的違約部分),盈利纔會最大,由於擔心保證金的原因,我沒有這麼做。後面當價格開始下跌的時候,盤前合約價格最低接近0.2,由於當時還沒有做出自己的盈虧曲線,自己只是在下跌的過程做了一些網格交易,如果在0.2左右的時候把不足的頭寸全部補足,則可以實現利潤最大。合理的策略,應該是分批買回,而非做網格交易,或者把網格單的數量提高。當然這個與價格波動和最終價格有關,無論如何,在價格跌破0.27開始買入,漲破0.27開始賣出的操作是正確的。第三個教訓:合理控制單一倉位的投入量,買得多不一定賺得多,因爲保證金的問題可能讓自己動作變形,不敢操作,最後反而賺得更少。

最後,本次套利的結果還是可以接受的,如果第二階段操作得當,盈利可以增加50%。中間出現的各種突發情況、反覆推演,也讓我得到了很多經驗教訓。

這片文章讀起來可能並不通暢,主要是自己的操作比較混亂,加上部分是自己的主觀視角,主要目的也是給自己做一個總結,以後出現類型的情況可以避免出錯。