撰文:White55,火星財經

在加密市場結構性分化的 2025 年,機構資本正以前所未有的速度重塑投資邏輯。數字資產財庫(DAT)策略的興起標誌着企業從傳統風險投資轉向直接囤積加密資產,而Solana(SOL) 正成爲這場變革中的核心標的。

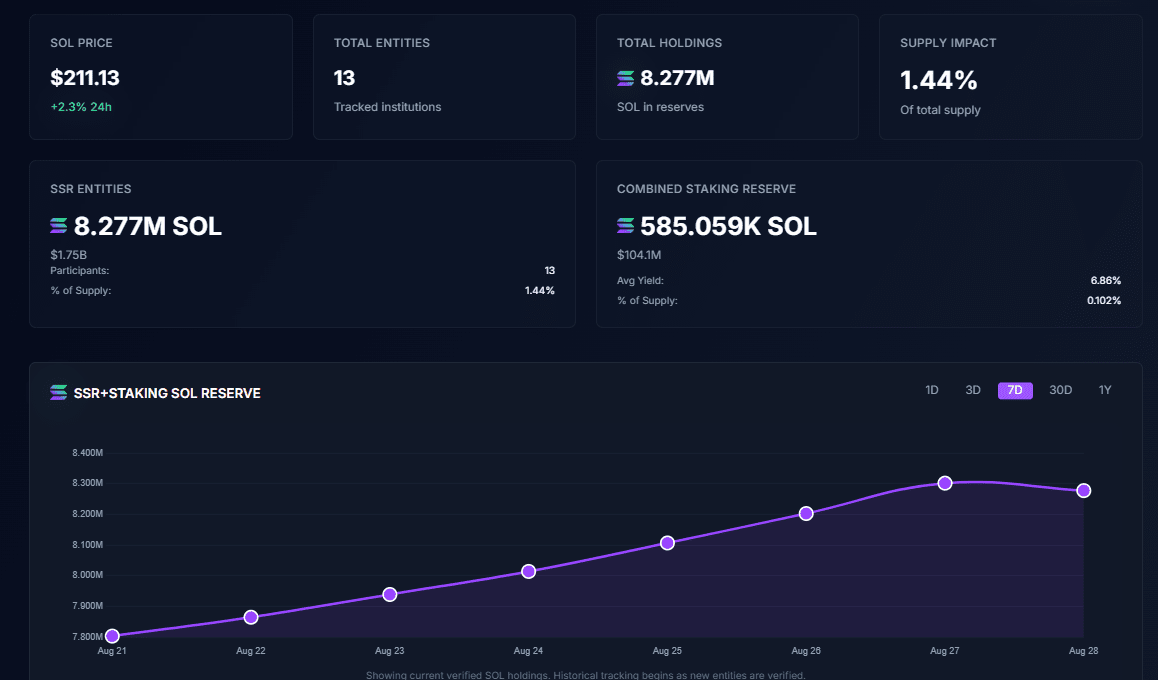

strategicsolanareserve 數據顯示,當前 Solana DAT 儲備量超 800 萬枚,約 17.5 億美金

近期,Pantera Capital 宣佈籌集 12.5 億美元、Galaxy 與 Multicoin 等機構聯合推出 10 億美元基金,Sharps Technology 追加 4 億美元 —— 總計近 25 億美元的資金將專用於構建 SOL DAT 實體。這一規模雖僅爲比特幣 DAT 巨頭 MicroStrategy(現 Strategy)持倉的 1/5,卻相當於 SOL 當前流通市值的 2.4%,其資金效率遠超以太坊(ETH)或比特幣(BTC)的同類策略。本文將深入解析這一現象背後的核心邏輯。

一、SOL DAT 的爆發:資本效率的數學優勢

1.1 交易供應量:SOL 的結構性紅利

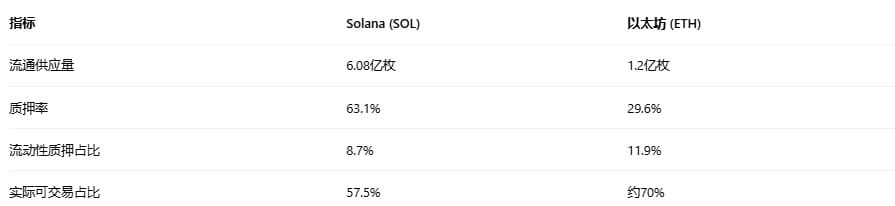

Solana 的流通供應量(6.08 億枚)中,63.1% 已被質押(約 3.84 億枚),而流動性質押代幣(LST)僅佔質押總量的 8.7%(3350 萬枚)。這意味着市場上實際可自由交易的 SOL 僅佔流通盤的約 57.5%(約 3.5 億枚),且提取需至少兩天。相比之下,ETH 的質押率僅 29.6%,LST 佔比 11.9%,其可交易供應量顯著更高。這種差異導致等量資金對 SOL 價格的推動力更強。

表:SOL 與 ETH 質押及流動性對比

1.2 市值槓桿效應

當前 SOL 市值約 1040 億美元,僅爲 ETH(5400 億美元)的 19% 和 BTC(2.19 萬億美元)的 4.7%。因此,每 1 美元投入 SOL DAT 的效能相當於 ETH 的 5 倍、BTC 的 22 倍。若進一步考慮可交易供應量,這一效率差距擴大至 ETH 的 11 倍、BTC 的 36 倍。例如,25 億美元的新 SOL DAT 資金可覆蓋流通盤的 2.4%,而同等資金對 ETH 和 BTC 的覆蓋率僅 0.46% 和 0.11%。

1.3 DAT 的「溢價飛輪」機制

DAT 實體通過發行股票籌集資金購買代幣,其股價常高於持有代幣的淨資產值(NAV)。以比特幣 DAT 龍頭 Strategy 爲例,其股票交易溢價率長期維持在 120%-150%。這種溢價允許 DAT 公司以更高估值增發股票,形成「籌集資金→增持代幣→推高 NAV→吸引更多投資者」的正向循環。SOL DAT 的新入局者正複製這一策略,加速資本聚集。

二、FTX 遺產解鎖:危機中的轉機

2.1 解鎖規模與市場壓力

2025 年 3 月,FTX 破產遺產中首批 1120 萬枚 SOL(價值約 14.8 億美元)解鎖,佔當時流通盤的 2.29%。這批代幣此前以64-102 美元 / 枚的折扣價出售給 Galaxy、Pantera 等機構(當前市價約 190 美元),賬面收益率達 67%-165%。

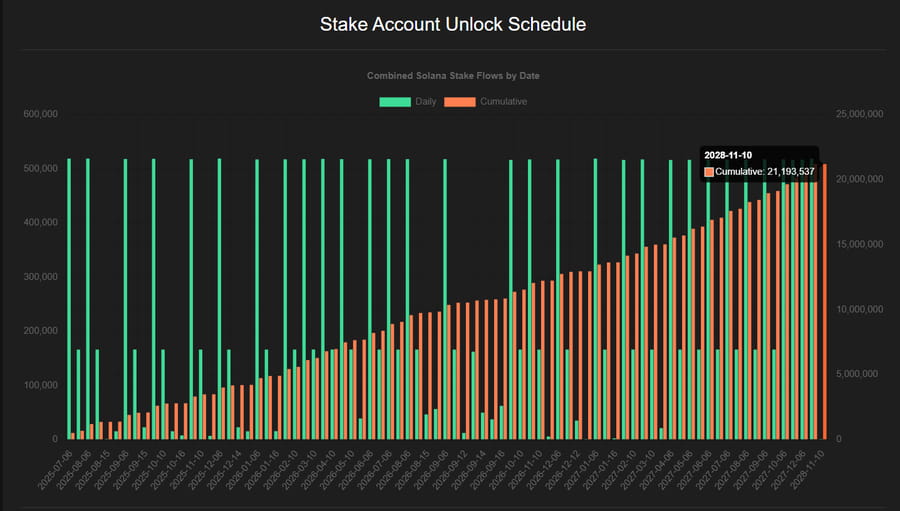

根據@4shpool(gelato.sh) 的數據,直到 2028 年還有約 2100 萬單位 SOL 待解鎖,總價值約爲 40 億美元

截至 8 月,仍有約 500 萬枚待解鎖(價值 10 億美元),且 2025-2028 年總計 2100 萬枚 SOL(價值 40 億美元)將逐步釋放。

2.2 DAT 的「泄洪」作用

新成立的 SOL DAT 實體成爲消化拋壓的關鍵。Pantera 與 Galaxy 的 25 億美元基金很可能通過場外協議直接承接 FTX 遺產 SOL,避免衝擊二級市場。這種操作具備雙重優勢:

價格折扣:以低於市價 5%-10% 的成本獲取代幣,相當於資金效率提升 5.3%-11.1%;

流動性緩衝:減少現貨拋售對價格的衝擊。

三、通脹難題:SOL 增長的阿喀琉斯之踵

3.1 通脹與解鎖的雙重壓力

SOL 當前年化通脹率約4.5%(基於流通量),疊加 FTX 遺產解鎖後,未來一年新增流通量將達 3750 萬枚(通脹 2750 萬枚 + 解鎖 1000 萬枚),相當於當前流通盤的 6.2%。若按 190 美元市價計算,需71.25 億美元年資金流入(日均 1950 萬美元)才能抵消拋壓。相比之下,ETH 接近通縮狀態(質押收益率 3.2%),其通脹壓力幾乎可忽略。

3.2 經濟模型缺陷

SOL 的高通脹導致其實際收益率幾乎爲負:

費用收入低:Solana 平均手續費僅 0.002 美元,質押者收益主要依賴新幣發行(即通脹);

資本成本高:在 DeFi 協議中借入 SOL 的成本比 ETH 高近 3 倍。

這與 ETH 形成鮮明對比 —— 後者手續費高昂(1.2−15),且幾乎所有費用歸質押者,形成正實際收益率。

四、效率競賽:SOL DAT 的破局路徑

4.1 交易供應量壓縮策略

SOL DAT 可通過兩種方式進一步減少可流通代幣:

質押收益復投:將 6%-7% 的年質押收益自動轉換爲 SOL,鎖定長期籌碼;

LST 轉換:與 Jito、Marinade 等協議合作,將持倉轉化爲生息資產(如 mSOL、jSOL)。目前 Solana 生態 40% 的質押 SOL 已通過 LST 鎖定。

4.2 ETF 的協同效應

儘管 SOL 現貨 ETF 尚未獲批(預測通過概率 38%-84%),但現有 ETP 產品如 REX Shares 的 BONK ETF(代碼 SSK)已提供日均 200 萬美元的資金流入。若更多受監管產品落地,SOL DAT 可作爲「前置流動性池」,向 ETF 提供代幣並賺取溢價。

4.3 生態價值捕獲升級

Solana 正從「Meme 鏈」轉向多元生態:

RWA 突破:白皮書(Solana 上的代幣化股票)提出資本市場新範式,Franklin Templeton 等機構已佈局;

AI 代理網絡:低成本與高 TPS 支撐 AI 代理大規模部署,創造原生消費場景。

這些升級將提升 SOL 的實用性需求,降低對純粹資金流入的依賴。

五、ETH DAT 的困境:制度性敘事的雙刃劍

5.1 機構定位的侷限性

ETH DAT(如 The Ether Machine)主打「鏈上國債」敘事,其優勢在於:

RWA 樞紐地位:70% 的鏈上 RWA 發行發生於以太坊主網及 L2;

穩定幣儲備:Circle 的 USDC 儲備中 WETH 佔比升至 6.7%。

但這也導致其資金效率低下:機構更傾向將 ETH 視爲低波動配置型資產,而非高增長標的。

5.2 技術升級的邊際效應

儘管 Dencun 升級降低 L2 成本 90%,Verkle Trees 有望提升節點效率,但這些改進對價格影響有限。ETH 的上漲動能主要依賴現貨 ETF 獲批(概率 75%)等事件驅動,而非生態活躍度 —— 其 DEX 交易量已被 Solana 反超。

表:SOL 與 ETH DAT 策略效率核心對比

六、結論:效率爲王的時代,SOL DAT 的窗口期

SOL DAT 的爆發絕非偶然,其本質是資本在市值槓桿、交易供應稀缺、生態增長潛力三重因素下的效率選擇。儘管通脹與解鎖構成短期阻力,但 25 億美元的新 DAT 資金(尤其是場外承接 FTX 遺產 SOL)將成爲關鍵緩衝。若 Solana 能加速推進 Firedancer 客戶端(提升 TPS 至 100 萬)、降低質押通脹率至 1.5% 以下,其貨幣屬性短板將逐步補齊。

反觀 ETH,其「金融基建層」的定位雖穩固,但高可交易供應量與低波動特性註定其 DAT 策略難以複製 SOL 的資金效率。未來真正的贏家或是採用雙軌配置的投資者:70% ETH+30% SOL 的保守組合捕捉制度性紅利,40% ETH+60% SOL 的進取組合最大化效率優勢。

最終,這場 DAT 競賽的勝負不取決於技術信仰,而在於誰能用最低成本捕獲最高比例的交易供應量。Solana 的 3.5 億枚可交易 SOL,正成爲 2025 年加密資本最稀缺的戰場。