作者: Lacie Zhang, Bitget Wallet 研究員

導語: 美東時間2025年8月7日,一紙來自白宮的行政令,可能將成爲繼比特幣現貨ETF之後,引爆加密市場的又一個歷史性奇點。美國總統特朗普簽署行政令,指示勞工部着手修訂規則,擬將加密貨幣、房地產、私募股權等另類資產(Alternative Assets)正式納入401(k)養老金計劃的投資選項。

這不僅關乎高達8.7萬億美元的美國“國民養命錢”,更可能爲機構資本的第二次大規模入場,鋪設一條前所未有的合規高速公路。當數千萬美國人的退休賬戶與加密資產直接掛鉤,一場深刻的變革已在醞釀之中。

接下來跟Bitget Wallet研究院一起走進這場變革中一探究竟。

一、8.7萬億美元的“金鑰匙”:爲何401(k)是關鍵變量?

要理解這場變革的威力,首先需要看懂401(k)在美國養老金體系中的“C位”角色。美國的養老金體系如同一座三足金鼎,共同支撐着國民的退休生活:

美國現存三支柱養老金體系——政府+僱主+個人 項目 政府社會保障 僱主贊助計劃

(401(k)等)

個人退休金計劃

(IRA等)

性質 由政府運營的公共養老保險 僱主提供的退休儲蓄計劃 個人自主開設的退休投資賬戶 參與方式 強制性,符合條件的員工必須參與 自願性 自願性 資金來源 工資稅(由員工和僱主共同繳納) 僱員稅前供款,僱主按比例匹配 個人自有資金存入 資金管理 政府統一管理 由個人管理賬戶 由個人管理賬戶 投資選擇 無個人選擇權 僱主提供的有限投資選項 個人可以自由選擇投資 提前取款 不允許 允許,但需繳納10%罰金 允許,但需繳納10%罰金 金額 8.9萬億美元 12.2萬億美元 16.8萬億美元

資料來源:Fintax ,此處未考慮保險公司的企業年金儲備、私人部門固定收益型保障

第一支柱: 政府主導的社會保障(Social Security),類似中國的基本養老保險,具有強制性,但個人沒有投資選擇權。

第二支柱: 僱主發起的退休計劃,而401(k)正是其中的絕對主力。它由僱員和僱主共同出資,雖投資選項由僱主預設,但覆蓋面廣、資金流穩定,是美國中產階級積累退休財富的核心工具。

第三支柱: 個人退休賬戶(IRA),完全由個人自願開設和管理,賦予個人極大投資自由度,更像一個“開放的專業市場”,需要參與者主動研究、自行決策。

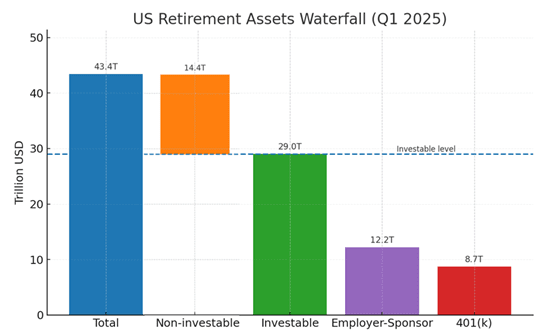

根據美國投資公司協會(ICI)2025年第一季度的數據,美國養老金市場總規模高達43.4萬億美元。在這片廣闊的資金海洋中,真正可由個人進行投資決策的部分約爲29萬億美元。而在這29萬億美元中,401(k)計劃獨佔8.7萬億美元,佔比高達30%。這筆鉅額資金,正是此次新政瞄準的“金礦”。

美國401(k)賬戶分年齡段餘額情況(截至2024年)

年齡段 平均數401(k)餘額 中位數401(k)餘額 25歲以下 $6,899 $1,948 25至34歲 $42,640 $16,255 35至44歲 $103,552 $39,958 45至54歲 $188,643 $67,796 55至64歲 $271,320 $95,642 65歲及以上 $299,442 $95,425

數據來源:先鋒集團(How America Saves 2024)

先鋒集團(Vanguard)在2024年的報告中描繪了401(k)的國民畫像:所有參與者的賬戶平均餘額已達148,153美元。尤其值得注意的是,隨着年齡增長,賬戶餘額呈指數級上升,65歲以上人羣的平均餘額接近30萬美元。這意味着,401(k)不僅資金體量龐大,其持有者更囊括了美國社會最有購買力的中老年羣體。

此前,這筆巨資一直被嚴格限制在傳統的股票、債券和共同基金等領域。如今,特朗普政府打算爲它裝上一把能開啓加密世界大門的“金鑰匙”。

二、撬動未來的三重浪:新政如何重塑加密市場格局?

將加密貨幣納入401(k)投資範疇,其影響絕非簡單的資金流入,而是一場從用戶、機構到監管三個層面聯動的結構性變革。

1.第一重浪:用戶心智的“國家級”破冰

對於加密行業而言,最大的挑戰之一始終是“出圈”——如何讓主流大衆,特別是那些手握重金但思想保守的中老年投資者,接受並配置加密資產。此次改革,堪稱一次自上而下的“國家級”市場教育。

試想一下,當一個55歲的美國企業員工在富達(Fidelity)或先鋒(Vanguard)提供的401(k)投資菜單上,看到“加密資產配置基金”與“標普500指數基金”、“美國國債基金”並列時,其心理感受將發生顛覆性變化。這不再是社交媒體上遙遠而高風險的投機代碼,而是經過美國勞工部准許、由頂級資管機構打包、並被自己僱主接納的合規退休投資品。國家主權信用與頂級金融機構的雙重背書,將極大地消除普通人對加密資產的疑慮和牴觸情緒,完成一次成本最低、覆蓋最廣的用戶培育。

2.第二重浪:機構資本的“活水”長流

如果說比特幣現貨ETF的獲批,是爲機構資本打開了一扇主動式投資的大門,那麼401(k)的准入,則是開通了一條源源不斷的“自動化輸水管道”。ETF的資金流,很大程度上依賴於投資者的主動決策和市場情緒,時而洶涌,時而平緩。而401(k)的資金注入模式則根本不同:它是與美國龐大的國民薪資系統直接綁定的。 這意味着,每個發薪日,都會有數百萬份工資的一部分,在持有者幾乎無感的情況下,被自動配置到其選定的加密資產投資組合中。這種穩定且龐大的增量資金,將爲市場提供前所未有的深度和韌性。

這一確定性的前景,將點燃華爾街巨頭們新一輪的產品“軍備競賽”。先鋒、富達等機構不會僅僅滿足於過去單一的加密產品,而是會轉向更多元化、結構化、風險可控的“401(k)定製”加密基金。例如,一個可能包含比特幣、以太坊,並輔以部分藍籌DeFi代幣的“一籃子”指數基金,或是一個將加密資產與傳統股債結合以平滑波動的“混合配置基金”。這不僅豐富了資本入場的渠道,更將有力推動整個加密資產管理行業走向成熟與規範。

3.第三重浪:跨越黨派的“政治護城河”

然而,這項新政最深遠的一步,或許隱藏在金融市場的喧囂之下——它旨在爲動盪的加密世界,鑄就一道能跨越黨派紛爭的“政治護城河”。

美國兩黨輪替帶來的政策不確定性,一直是懸在加密行業頭上的“達摩克利斯之劍”,從而使得任何長期資本都顧慮重重。民主黨與共和黨在監管態度上的搖擺,甚至是同一黨派不同領導人間的政策差異,都使得行業的長期發展充滿變數。而401(k)新政的精妙之處就在於:它將加密資產與數千萬美國選民的“養命錢”進行了深度綁定。這釜底抽薪地改變了遊戲的性質:加密資產不再是華爾街和技術極客的專屬話題,而是變成了每個普通家庭都無法忽視的“全民奶酪”。

設想新政推行開來:任何試圖採取嚴厲打壓、甚至推翻現有加密政策的未來政府,都將面臨巨大的政治壓力,因爲任何試圖削弱加密市場的舉措,都可能被選民直接解讀爲“動了我的退休金”,從而引發劇烈的政治反彈。這種赤裸裸的利益綁定,使得對加密市場的庇護,從特朗普的個人行爲或黨派行爲,上升爲競選者爲拉攏選民、執政者爲保護國民財產的“被迫選擇”。至此,一道堅固的護城河已然成型,它將迫使兩黨在加密監管上尋求更穩定的共識,從而讓整個行業擺脫因政黨輪替而劇烈波動的宿命,將“加密友好”真正焊死在美國的長期金融議程之上。

三、遠景與審思:通往萬億藍海的機遇與挑戰

對於這樣一項新政,我們有理由保持樂觀。正如比特幣現貨ETF獲批後,推動比特幣在一年內突破10萬美元大關一樣:合規產品的巨大發展,勢必會引發底層資產的價值重估。即便假設初期只有5%的401(k)資金(約4000億美元)流入加密市場,這對當前加密行業依舊是一筆巨量資金,更不用說它在用戶培育+監管破冰上產生的巨大乘數效應。

長遠暢想,如果個人管理的養老金都能投資加密資產,那麼由政府代持的、規模更龐大的社會保障基金,未來是否也有可能打開一道門縫?那將是對整個社會財富和金融體系的一次重構。

但同時,樂觀不能代替思考,我們也需保持審慎,因爲核心挑戰依然存在:

投資者會買賬嗎? 目前超過60%的401(k)資產仍集中在傳統的共同基金中,要讓習慣了幾十年投資模式的美國人將退休金投向一個高波動性新興市場,需要時間和市場的驗證。

風險如何控制? 加密資產劇烈的週期性波動是退休儲蓄的天敵。勞工部、資管機構和僱主三方,將如何劃定投資比例、進行風險提示,以保護投資者利益——這些細節將決定政策的成敗。

產品的形態是什麼? 投資範圍決定了風險的廣度——是堅守在比特幣和以太坊,還是向更廣闊的代幣市場開放。產品設計則決定了風險的深度——如何平滑波動以保護投資者,是懸而未決的關鍵。

四、結語

特朗普政府的這一行政令,與其說是一個最終答案,不如說是打響了發令槍。它以8.7萬億美元的401(k)爲支點,試圖撬動的不僅是美國龐大的養老金體系,更是全球加密金融的未來版圖。前路有機遇的萬頃碧波,亦有未知的暗礁險灘。但無論如何,當退休金這一最傳統、最保守的資本開始認真審視加密世界時,一個新時代的大門,正被緩緩推開。