文章轉載來源: Cabin VC

今年,隨着 RWA 概念的普及和穩定幣市場的增長,相關項目數量快速增加。

上週,穩定幣協議 USD.AI 在一級市場完成了 1300 萬美元的 A 輪融資。該項目通過引入 GPU 物權,將 DePIN、AI、RWA 及穩定幣等領域聯繫起來,可視爲一種“Infra-Fi”,這或許能爲 DePIN 帶來新的啓示。

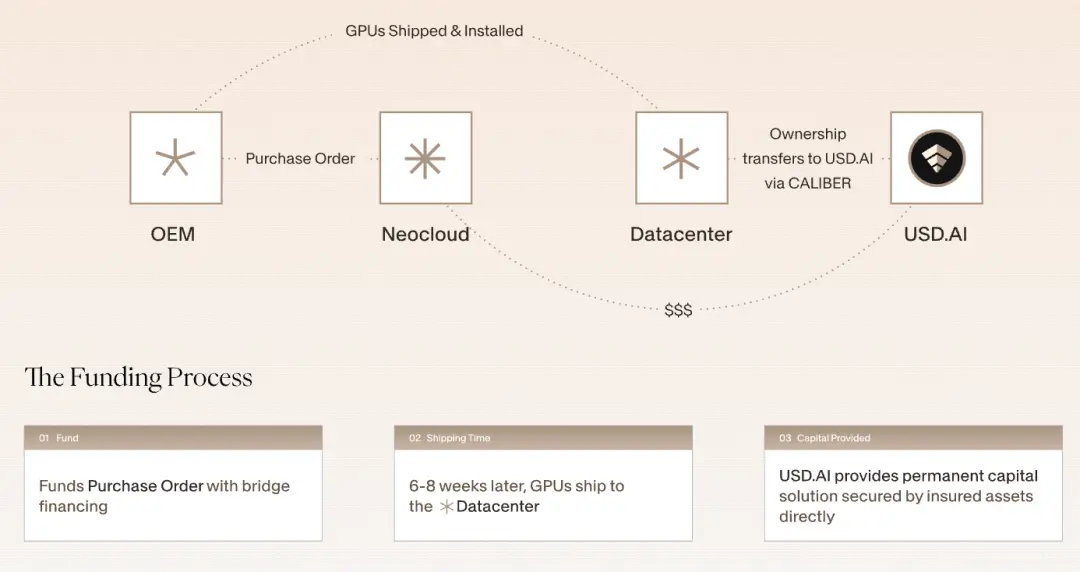

USD.AI 定位於去中心化信貸協議:新興 AI 企業可以將其擁有的 GPU 硬件作爲抵押品獲得貸款。USD.AI 創建了 CALIBER 標準,通過鏈上 NFT 形式表示 GPU 所有權,並在鏈上綁定保險、評估和贖回機制。

USD.AI 創建了 CALIBER 標準,通過鏈上 NFT 形式表示 GPU 所有權,並在鏈上綁定保險、評估和贖回機制

這意味着 GPU 的所有權、抵押和贖回均可在鏈上執行。 梳理 USD.AI 的業務模式,其作爲具有收益的穩定幣項目,收益來源爲 AI 硬件設備和美債: GPU 硬件通過算力租賃等方式產生收益,再將貸款利息給到 sUSDAI 穩定幣持有人。

此模式下,GPU 不只是硬件和算力,而是通過 AI 訓練 / 推理服務產生的現金流,從而支撐抵押品價值。 若暫時無人借款,閒置資金將投入美國國債,賺取收益。

協議設計了雙代幣模型:

USDai:錨定美元,作爲貸款發放和清算的結算工具。

sUSDai:收益型穩定幣,其價值由 GPU 產生的收益(如AI訓練租賃收入)支撐,並向投資人分配收益。

基於此,官方曾給出 15%~25% 的目標 APR(目前顯示的 APR 在 6.76%,預期爲 7.83%,測試期間 TVL 近 5000 萬美元)。這種面向 AI 創企的去中心化信貸模式,以可計算、可流動的算力資產作爲擔保,在抵押邏輯和風險模型上較爲匹配。然而,能否通過低流動性的物權來取得這一利率,仍爲 RWA 的黑盒性和去中心化透明度帶來了疑問與挑戰。

無論如何,將 GPU 物權確權後金融化,把“實物產權”變成可編程的金融資產,也給 DePIN+DeFi 提供了新思路。在 DePIN 賽道和 Infra-Fi 概念中,我們可以看到以下趨勢:

1.機器抵押、算力資產化與 Infra-Fi

鏈上市場中,GPU 等硬件基礎設施可作爲生產性資產,從硬件資源轉變爲可抵押、可借貸的新資產類別。 未來,DePIN 與 RWA 的業務空間可能不再受限於鏈下受法律 / 合規嚴格約束的領域。DePIN 和 AI 相關的基礎設施,及背後更多的企業級硬件設備或將參與到市場中。

2. DePIN + RWA

DePIN涉及的鏈下資產通常具有實際應用場景和業務營收。如何將鏈下資產的收益能力傳遞至鏈上 DeFi 的收益池,是 DePIN 項目的重點。在該案例中,機器設備同時作爲以鏈上抵押品和 RWA 資產,間接進入 DeFi 市場的循環。

3. AI 與 Crypto 的融合 / 加速

這種創新將使 AI 企業的融資成本更加市場化:對小型AI團隊而言,通過抵押 GPU 獲得貸款進一步降低了門檻,但也對利率回報提出了更高要求;對穩定幣持有人而言,即使不瞭解 AI 市場,也能間接參與類似“AI 企業債”的投資,以獲取回報和潛在激勵。

4.平行敘事

同一個週期,市場情緒會在不同賽道切換,大概率是同一邏輯的不同側面,可進一步關注 BTCFi 與 RWA,DePIN 等方向的結合與進展。

在原有的 DePIN 飛輪中,核心邏輯是“資源共享”,即用戶轉變爲資源提供者,通過“資源共享+用戶激勵”驅動發展。而 GPU 物權借貸則通過硬件金融化釋放流動性,企業通過融資驅動和算力變現,產生資金流,形成新的飛輪。

新模式通過現金流回流爲驅動,使去中心化資本市場的資金與 AI 行業的產能( 如 GPU集羣、AI 模型訓練 )形成協同,從“共享資源”轉向資產化和金融化。硬件資源不僅可通過出租獲取現金流,還能作爲鏈上抵押物,加速信用擴張和資本市場循環。

倘若順利發展,這可能會打開一個“機器抵押”的金融市場,通過鏈上協議將 Infra 轉化爲可金融化的“機器版” RWA,並進入 DeFi 市場。資產範圍還可能廣泛包括數據存儲、計算、帶寬、電力等等,推動 DePIN 在新的週期中“流動”起來。