來源:arca;編譯:金色財經

加密貨幣價值獲取控制權的競賽正式拉開帷幕。如果你以爲 Layer 1 之爭正在降溫,那就錯了。最新加入的參與者是全球最大的金融科技和穩定幣公司。

上週,Stripe宣佈推出Tempo,這是一條兼容 EVM 的區塊鏈,專爲穩定幣支付和企業應用而設計。Tempo 的目標是構建一條專爲跨境結算優化且 Stripe 能夠完全掌控的區塊鏈。此前,Stripe 收購了 Bridge(穩定幣基礎設施)和 Privy(加密錢包),表明其意圖掌控從支付到軌道再到錢包的全棧業務。

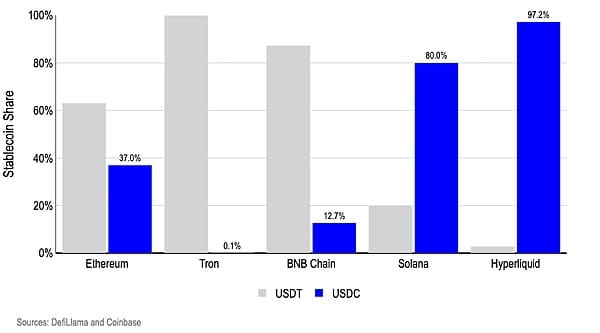

緊隨 Stripe 之後,USDC的發行者Circle推出了Arc,這是其自家與 EVM 兼容的 L1 鏈。Arc 完全圍繞穩定幣設計,以 USDC 作爲 gas 代幣,提供可選的隱私功能和內置的外匯引擎。Circle 的驗證者集將獲得許可,這進一步凸顯了它與去中心化無關;而是與效率、合規性和保證金獲取有關。Arc 預計將於 2026 年在主網上線上,但 Circle 的意圖已經很明確,它不想再成爲別人生態系統中的客人。它想擁有這個家。這可能對 Solana 的傷害比對以太坊更大,因爲 Solana 的穩定幣基礎以 USDC 爲主(約 80% USDC / 約 20% USDT),而以太坊的穩定幣基礎以 USDT 爲主(約 37% USDC / 約 63% USDT)。

今年早些時候,Tether和Bitfinex宣佈推出Plasma,這是他們自己的區塊鏈計劃,旨在打造結算和金融基礎設施。雖然具體細節尚待確定,但其定位呼應了同一個主題:既然可以自主掌控規則、費用和交易流程,何必依賴外部鏈?對於已經在穩定幣發行領域佔據主導地位的 Tether 來說,Plasma 是其商業帝國的合理延伸,它不僅發行穩定幣,還負責運營其底層系統。對於 Bitfinex 而言,Plasma 進一步鞏固了交易所、代幣發行和基礎設施之間的垂直整合。

正如我們最近所言,一層區塊鏈幾乎不可能估值。話雖如此,我們明確表示,這些區塊鏈確實有價值,只是我們無法確定它們到底值多少錢。但幾乎每個人都意識到,基礎設施是加密貨幣中利潤最高的部分。僅僅成爲別人鏈上的應用程序已經不夠了——真正的吸引力在於擁有這條鏈本身。

值得記住的是,這些都不是新鮮事。Cosmos(ATOM)自 2017 年以來就一直在推廣“主權區塊鏈”,並推出了 Cosmos SDK 和 Tendermint 共識引擎。他們的宣傳正是 Stripe、Circle 和 Tether 目前正在追逐的——無需在以太坊或其他區塊鏈上租用區塊空間,而是根據你的應用構建專屬的區塊鏈。Cosmos 通過提供即插即用的組件(共識、治理、質押),實現了模塊化,同時允許項目自定義費用、代幣和執行環境。

加密貨幣領域最早的一些垂直整合項目源自 Cosmos 生態系統。幣安鏈、dYdX 的新鏈 Osmosis 以及數十條應用鏈均使用 Cosmos SDK 構建。這些項目並非旨在成爲爭奪區塊空間的應用;它們希望成爲擁有自主權的生態系統,從用戶、排序器費用和治理中獲取更多價值。Cosmos 的願景是,每家公司最終都將擁有自己的 Layer 1 層,這正是我們今天看到的 Stripe、Circle 和 Coinbase 所追求的轉變。

在很多方面,Cosmos 都領先於時代。如今企業 L1 和應用鏈的浪潮,恰恰印證了 Cosmos 的論點:定製化和主權纔是最終目標。問題在於,構建 Tempo、Arc、Plasma 等項目的公司能否成功啓動應用。

但並非每個人都在構建自己的鏈。也有一些反例值得注意。Coinbase儘管擁有強大的垂直整合能力,卻經過深思熟慮,決定將Base打造爲以太坊Layer2而非新的Layer1。他們認爲,與以太坊的流動性、開發者生態系統和可信度保持一致比從零開始更爲重要。同樣,Robinhood 也選擇在 Arbitrum Orbit 上構建新鏈,以加快上市速度。這兩個決定都體現了權衡利弊——放棄一些控制權和理論上的長期價值獲取,但獲得更快的部署速度、可信度和網絡效應。

不過,值得注意的是,Coinbase的目標仍然是擁有完整的垂直堆棧。例如,在 Coinbase 的第二季度財報電話會議上,Brian Armstrong 解釋了 Coinbase如何整合去中心化交易所(例如 Aerodrome - AERO)。Aerodrome也將成爲Coinbase實現股票和其他資產代幣化目標的去中心化交易所 (DEX)。Coinbase 交易所的舊模式僅在交易時產生交易費。新模式將使 Coinbase 獲得三種收益:CEX交易費、Base(由 Coinbase 全資擁有)的排序器費用,以及DEX費用的分成(Coinbase Ventures 是 AERO 的投資者)。

當然,諷刺的是,這個週期看起來與Web2.0驚人地相似。就像亞馬遜和蘋果構建垂直整合的堆棧來掌控分銷、硬件、軟件和支付一樣,加密貨幣公司現在也在競相構建自己的主權層。有些公司會成功,但大多數公司會低估在其專屬生態系統之外引導實際使用的難度。

無論是Stripe和Tempo的合作,Circle和Arc的合作,還是Coinbase和Base及Aerodrome的合作,其共同點都很明確——每個人都想在技術棧中向上(或向下)移動,以最大化利潤。但歷史告訴我們,網絡效應是頑固的,孤立地發展很少比在已有用戶的地方發展更好。每一個 Tempo 和 Arc 的合作,都會有數十次失敗。最終的贏家將是那些在控制力和生態系統協調之間取得適當平衡的人。