作者:柳葉驚鴻

原文鏈接:https://mp.weixin.qq.com/s/y5WED5zyPPRB-WPS2QOKkg

聲明:本文爲轉載內容,讀者可通過原文鏈接獲得更多信息。如作者對轉載形式有任何異議,請聯繫我們,我們將按照作者要求進行修改。轉載僅用於信息分享,不構成任何投資建議,不代表吳說觀點與立場。

引言

近期,筆者深度參與了數個真實世界資產(RWA)代幣化項目,在實踐中對相關業務進行了深入研究。爲便於讀者理解,本文將以問答(FAQ)形式,分享我們的一些核心觀察與思考。

Q1: 爲什麼最近 RWA 火熱?

RWA 火熱的根本原因,是香港 2025 年 8 月 1 日(穩定幣條例)的正式生效。這標誌着穩定幣作爲交易結算的錨定貨幣實現了全面合規。在港府大力支持虛擬資產合規發行的政策背景下,一個有法可依、交易合規的虛擬資產市場框架已然成型。

從市場動機來看,許多企業期望香港 RWA 能開闢一條全新的合規融資渠道,部分上市公司也希望通過佈局此賽道提振市場信心與股價。這種期待與早期 ICO 熱潮中的部分市場情緒有相似之處。

Q2: 香港 RWA 和 Web3 RWA 有什麼區別嗎?

區別非常大,二者甚至沒有直接的業務關聯。

香港 RWA 的核心是“全鏈路合規”。底層資產需要滿足兩地法律要求,即資產所在地(如內地)的合規與香港本地的合規。這種合規要求遠非技術層面的“聯盟鏈確權”所能滿足,它必須建立在具備明確法律效力的文件許可之上。例如,數據資產需要完成合規的出境報備,實物資產則需要辦理合規的出境轉移手續。

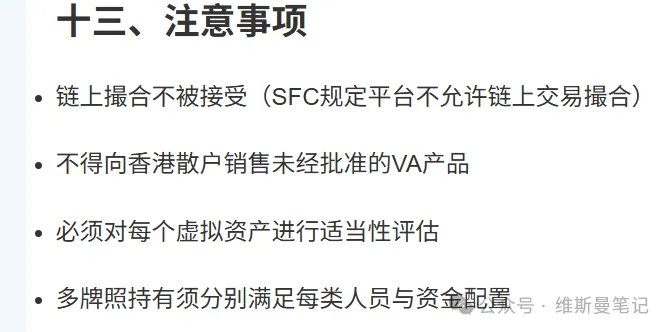

市場上存在一種普遍設想,例如將內地房地產在鏈上確權後於香港發行 RWA。然而,在當前框架下,這一路徑是完全行不通的。首先,香港證監會(SFC)明確禁止在鏈上進行自動化的撮合交易;其次,將內地不動產的產權完整轉移至香港面臨巨大的法律和實踐障礙。

目前,香港金管局(HKMA)官方鼓勵的 RWA 形式主要集中在穩定幣和代幣化債券(如政府發行的綠色債券)。對於更廣泛的實物 RWA,其運作模式尚不明朗,但可以確定的是,監管機構不接受僅憑區塊鏈確權就發行的模式,資產必須能完全置於香港的監管體系之下。

因此,香港 RWA 在區塊鏈技術的應用上,更強調其作爲“受監管的分佈式賬本”的性質,而非 Web3 RWA 所追求的全球自由交易與流通。

Q3: 如何通俗理解香港 RWA?

在當前階段,可以將香港 RWA 理解爲一個“允許私人合規發行的期貨市場”。

正如原油期貨需要有指定的倉儲地來持有和交割實物原油,香港 RWA 也要求其底層資產必須處於能被香港金融監管機構有效監管的狀態。如果一個 RWA 的底層實物資產無法被監管,那麼它大概率無法獲批發。例如,將非香港地區的房產租金收益 RWA 化,由於房產本身和租賃合同行爲都無法直接受到香港監管,這類項目獲批的可能性極低。

相反,一些無形資產,如文娛版權,則有較大可能。這類資產只要在內地法律上權屬清晰、合規,並能將其權益合法轉移至香港的監管實體內,其未來收益就有可能被用於發行 RWA。

值得注意的是,港府目前並未強制要求 RWA 的底層資產必須位於香港境內,核心要求是資產能“被港府監管”。基於此,筆者預判,即使一個優質資產不在香港,但若能提供滿足香港監管要求的全套可信證明(例如,由“四大”會計師事務所出具持續性的審計報告),也存在獲批發行的可能性。

Q4: 發行了 RWA 就能交易了嗎?

不行。發行 RWA 和交易 RWA 是完全獨立的兩碼事。

發行 RWA 更接近於一次募資融資行爲。當發行申請通過審批後,發行方可以向“合格投資者”(Professional Investor)進行募資。但這不等於代幣可以公開交易。

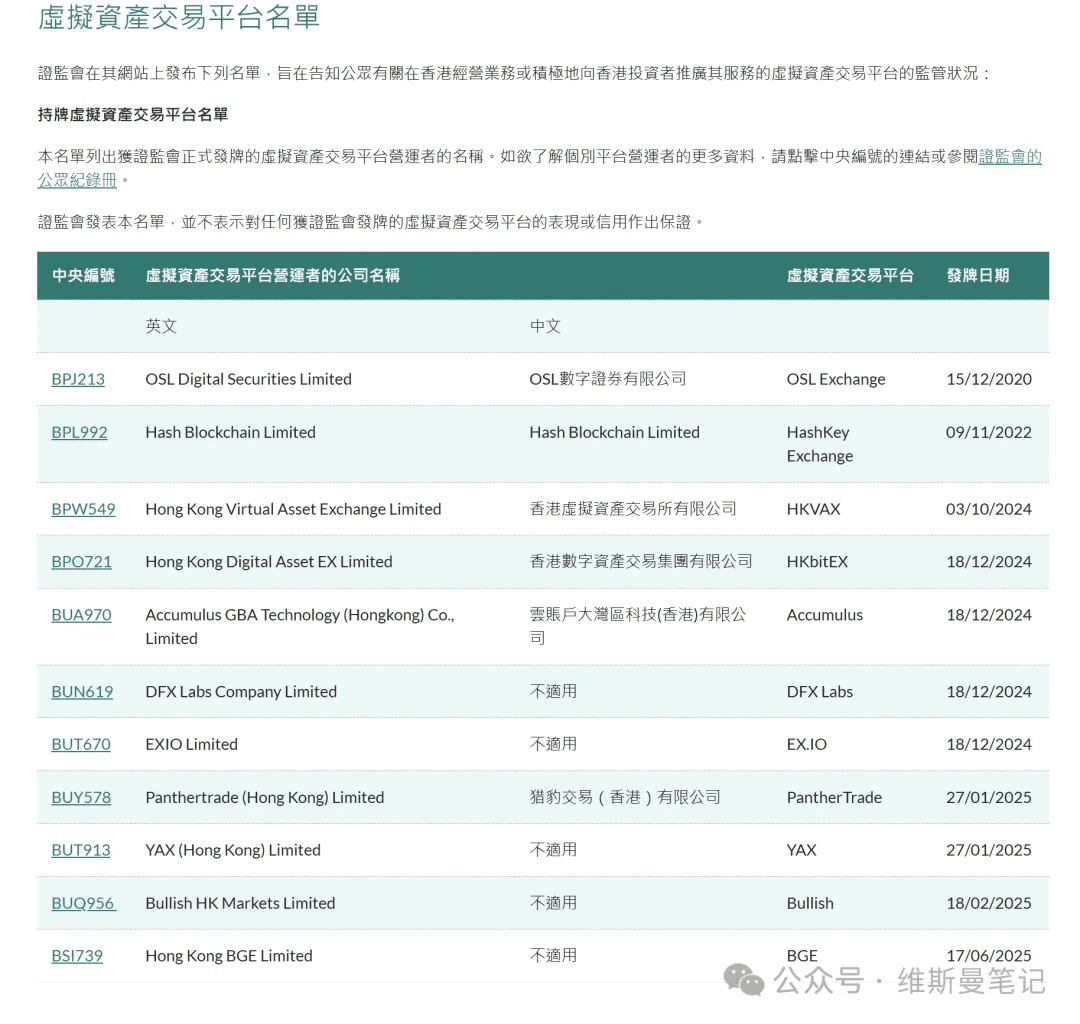

若想實現交易,根據香港證監會(SFC)劃定的監管紅線,RWA 代幣嚴禁在鏈上進行自動化的撮合交易。唯一的路徑是在香港持牌的虛擬資產交易平臺(VASP)上申請掛牌(Listing)。

此外,這些合規虛擬資產交易平臺僅面向合格投資者開放,這基本排除了通過社區營銷炒作、吸引大量零售投資者入場的可能性,與部分加密資產(如 Meme 幣)的運作模式截然不同。同時,在合規平臺掛牌交易預計也會產生不菲的費用。

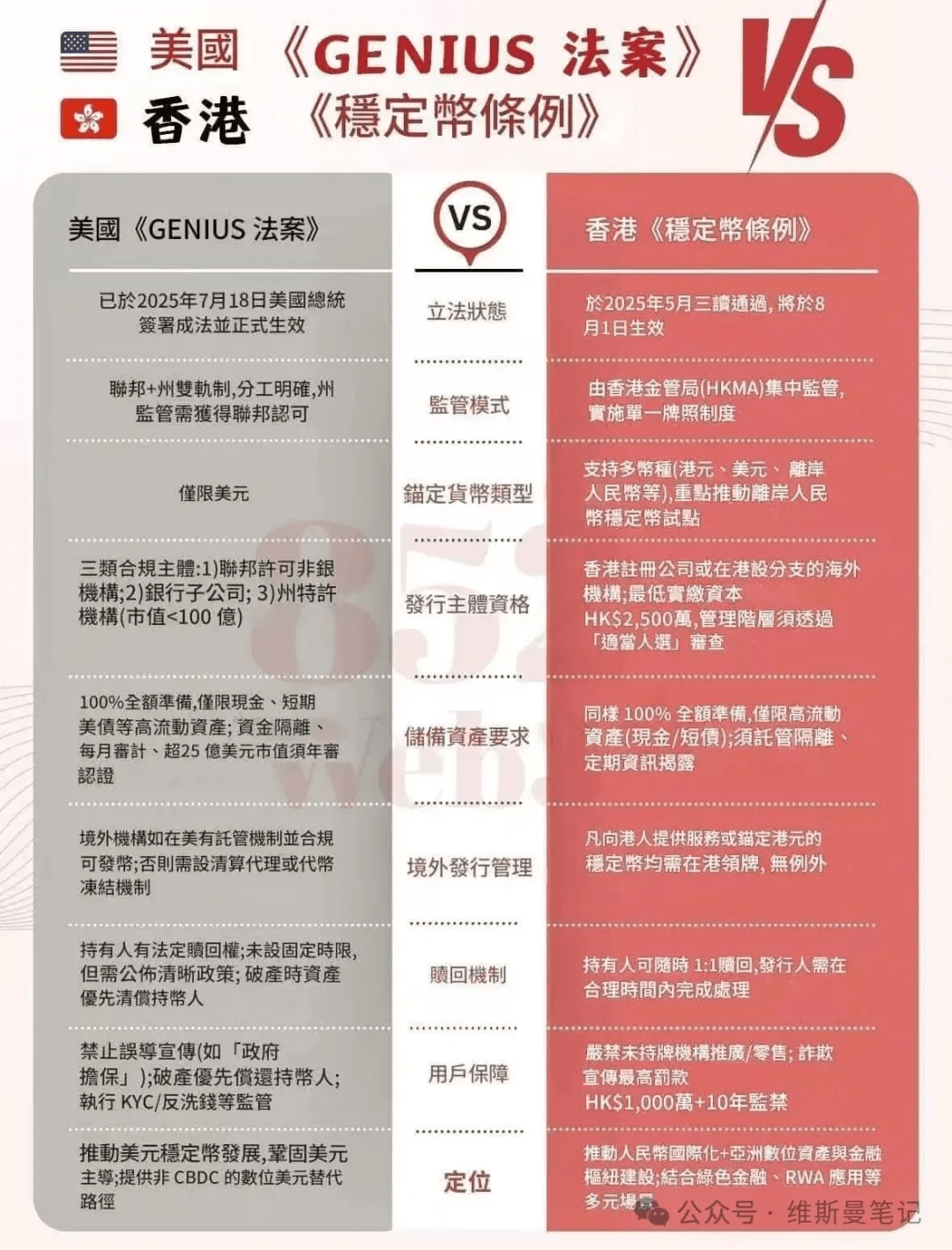

Q5: 那香港合規穩定幣發行呢?

在所有 RWA 類別中,發行合規穩定幣的可行性是最大的,特別是基於港幣、離岸人民幣、美元或高信用等級債券等優質資產發行的穩定幣。

當然,門檻也極高。暫不談複雜的合規流程,僅資金成本一項,就對絕大多數初創企業構成了極高的准入門檻。根據(穩定幣條例),發行主體需要實際繳納至少 2500 萬港幣的實繳資本,並接受金管局的集中監管。此外,發行的穩定幣必須有 100% 的優質流動資產作爲儲備金支持。

Q6: 聯盟鏈技術能用於發行香港 RWA 嗎?

這是一個近期常見的重大誤區。國內聯盟鏈的應用場景(如確權、溯源)與香港 RWA 的合規要求可以說是風馬牛不相及,但我們接觸到的部分業務負責人常將二者混爲一談。

香港 RWA 項目的法律效力完全依賴於底層資產的權屬清晰性與價值真實性。根據香港法務專家的分析,發行人必須履行嚴格的核查義務,包括:

法律文書覈查:通過產權登記文件、司法聲明等,確認資產無任何權利負擔。

財務穿透式審計:委託持牌審計機構對資產的現金流、負債等進行覈查,防範財務造假。

獨立第三方估值:針對非標資產,需由獨立評估機構採用多種模型進行估值背書。

簡而言之,香港 RWA 項目只認可具備法律效力的文書文件和持牌第三方機構的審查結果,完全不接受技術層面的“鏈上確權”作爲法律效力的基礎。

Q7: 去香港發行 RWA 到底有什麼用?

在筆者看來,對於正規企業而言,其核心作用主要有兩個:一是爲優質資產拓展新的合規融資渠道;二是對於上市公司,可以作爲提振市場信心的積極信號。

但必須警惕的是,當前市場中存在大量將 RWA 作爲投機敘事的參與者。其真實目的可能並非完成合規發行,而是利用這一熱點概念進行私募融資或市場炒作。這類現象在行業中並不少見,值得投資者和從業者高度警惕。

總結

總而言之,香港 RWA 是一個極新的領域,成功落地的案例屈指可數。因此,本文的觀點可能仍存在侷限性,筆者也將隨着對業務的深入理解而持續更新認知。本文僅作爲當前節點個人的心得記錄,希望能爲關注此領域的同仁提供一些有價值的參考。

香港 RWA 深度剖析:來自一線的 FAQ 解答

--

探索最新的加密貨幣新聞

⚡️ 參與加密貨幣領域的最新討論

💬 與您喜愛的創作者互動

👍 享受您感興趣的內容

電子郵件 / 電話號碼

相關創作者

@Square-Creator-45ff24533