我的觀點很明確:真正的市場框架,已在8月3日開始轉變。 我的判斷基於以下充足理由:

第一,市場內在的強勢已被打破。

從4月10日起,BTC進入了一段極度強勢的週期,任何回調都被以一種近乎“傲慢”的姿態拒絕。這種盤感上的強勢,是事後覆盤難以體會的,但在實時看盤中卻清晰可辨。上一輪如此強勢的行情,於2024年10月11日起,終結於2024年12月。而本輪的強勢,則在8月3日被明確打破,此後的任何上漲都顯得虛弱無力,後繼無人。

第二,當前行情與2024年12月17日的走勢,有驚人的異曲同工之妙。

這絕非巧合,理由如下:

利空反應模式高度一致。 回看12月17日的萬點暴跌,其藉口是“美聯儲暫停降息”。通常,美聯儲釋放利空(如最近7月31日那次),市場會先急跌,然後主力迅速拉盤“誘空”,真正的下跌往往在第三天才開始。但12月17日和這一次的劇本完全一樣:利空即是真相,價格直接開啓無反彈式下跌,根本不給任何幻想的機會。

K線形態高度重合。 從8月14日下跌至今,無論是15分鐘還是4小時級別,其反彈的力量、形態和整體走勢,都與12月17日之後的劇本高度吻合,彷彿是精準的復刻。

歷史新高形式相似,當時是從104500左右下跌後上漲到108000左右,與本次波段類似。

第三,多重技術指標共振,指向同一方向。

多個週期指標早已出現頂背離,而周線日線的MACD也即將死叉。覆盤BTC的歷史,每一次處於多頭排列的強勢均線一旦形成死叉,後續的任何反彈,最終都將迎來一輪更猛烈的暴跌。這一點,是強有力的輔助依據,而非簡單的參考。如果需要,我可以列舉更多指標證據。

第四,符合機構主力震倉或出貨的意願。

無論是從比特幣減半週期,還是從宏觀利率週期來看,當下的走勢都與機構操盤的核心邏輯高度契合。

首先,從比特幣減半週期進行觀察,歷史上這個階段往往進入“主力分配籌碼期”。

在經歷一輪拉昇吸引大量追漲盤後,機構會通過快速、猛烈且帶有恐慌性質的下殺,實現震倉或出貨目的,以更低的價格吸收籌碼。

其次,從美聯儲降息週期切入。

回顧 2024 年 9 月降息前後的走勢,會發現一個明顯的規律:

降息預期階段,機構往往先行拉昇,藉助宏觀利好吸引資金進場;

降息落地後,價格高位震盪甚至“順水推舟”式砸盤,反向收割在利好兌現階段最後衝進來的資金。

當前的市場背景,與上述兩類節奏幾乎完全重疊。

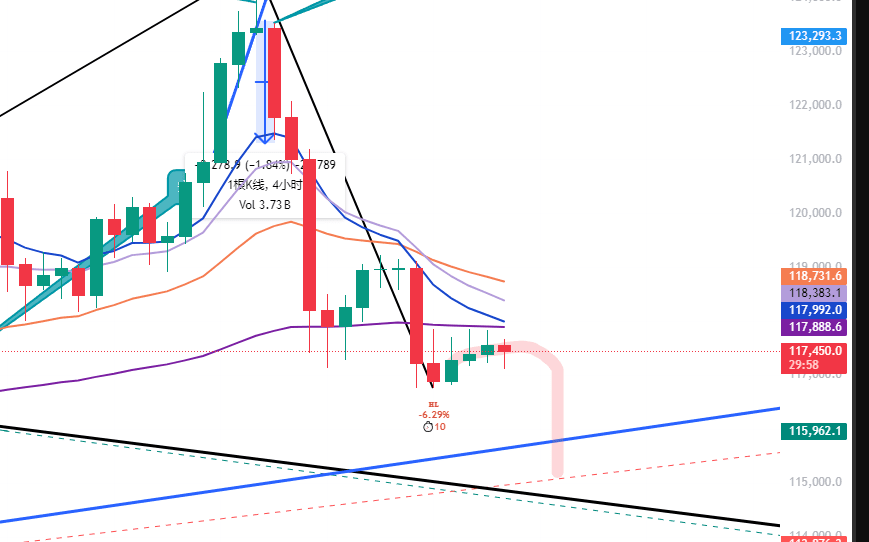

結論:關鍵支撐位岌岌可危。

根據時間平移計算,117,000 一線能撐住的可能性,比白天更小。市場極有可能在週一形成4h的的局部圓弧頂,下一個支撐位(趨勢線)在 115,000–116,000 區間。一旦該位置破位,將極有可能引發新一輪萬點暴跌。

正常情況下,真正的大幅下跌往往需要時間籌備——例如 2025 年 2 月那次,從 9.5 萬附近開始,在中位區間震盪將近一個月,整整耗時約 21 天,才完成莊家構築空頭意圖的過程。

但這一次,節奏明顯更急,疑似爲了達到迅速清掃高槓杆倉位和波段獲利的目的,因此價格大概率不會輕易跌破 10 萬整數關口。

如果我的判斷成立,那麼行情應在下週完全失守 11.5 萬一線;

反之,一旦該區域守住,市場則可能重新進入流動性獵殺階段,繼續通過上下反覆掃盤來榨取多空籌碼。