撰文:桂若飛

美國傳統民調機構怎麼也想不到,取代自己的不是先進的人工智能,居然是一個 Web3 預測平臺。2024 年的大選中,一衆民調機構的調查數據都顯示,哈里斯相比於特朗普在支持率上佔據明顯優勢。然而,Polymarket 平臺的預測結果卻和民調機構大相徑庭,特朗普的勝選概率一直遙遙領先於哈里斯。最終,隨着特朗普以碾壓性優勢橫掃哈里斯贏得 2024 年的總統大選,Polymarket 也因此一戰成名,開始走進大衆視野當中。

然而,Polymarket 的飛速發展背後,合規問題和監管壓力卻始終揮之不去,成爲了其進一步擴張發展的最大阻礙。面對來勢洶洶的各國監管機關,Polymarket 卻走出了一條獨屬於自己的合規路徑。本文將從 Web3 行業與跨國合規的專業視角,對 Polymarket 的監管現狀、合規風險以及合規路徑進行深度剖析,以供後來的 Web3 創業者和項目方參考。

CNN 官方爲美國大選中大放異彩的 Polymarket 預測市場撰文

一、Polymarket 到底是什麼?

Polymarket 作爲一個新興的 Web3 預測市場平臺,自 2020 年成立以來,憑藉其基於區塊鏈技術的透明性、去中心化等特性,迅速在預測市場中站穩腳跟併成爲賽道龍頭。Polymarket 的預測市場覆蓋範圍極其廣泛,橫跨政治事件、資本市場、經濟指標、體育賽事乃至社會文化事件。其可預測事件的廣泛性是其吸引大量用戶的關鍵,但也增加了其在不同司法管轄區被分類和監管的複雜性。用戶在 Polymarket 上主要通過購買代幣特定結果的事件代幣進行事件預測,代幣價格在 0 美元至 1 美元之間浮動。因此,Polymarket 的事件代幣價格也將實時反映預測市場對該特定結果發生可能性的集體感知。

Polymarket 的核心價值主張在於,憑藉區塊鏈的技術創新將原本抽象的預測觀點轉化爲可定價、可交易的數字資產,並且讓用戶從中獲益。例如在 2024 年大選期間,押注「特朗普獲勝」事件代幣價格從初期 0.3 美元一路攀升至 0.92 美元,最終在大選結果揭曉時兌現爲 1 美元。這一價格變化精準捕捉了大選中民意的真實轉向,也爲預測成功的用戶創造了顯著的財富效應。

Polymarket 在 Web3 預測市場領域迅速崛起,也讓其得到了資本市場的青睞。截至目前,Polymarket 已經成功完成了兩輪融資,共計募集超 7000 萬美元。其投資者包括著名的以太坊聯合創始人 Vitalik Buterin 和 Peter Thiel 旗下的 Founders Fund 等。

二、Polymarket 全球監管困境簡析

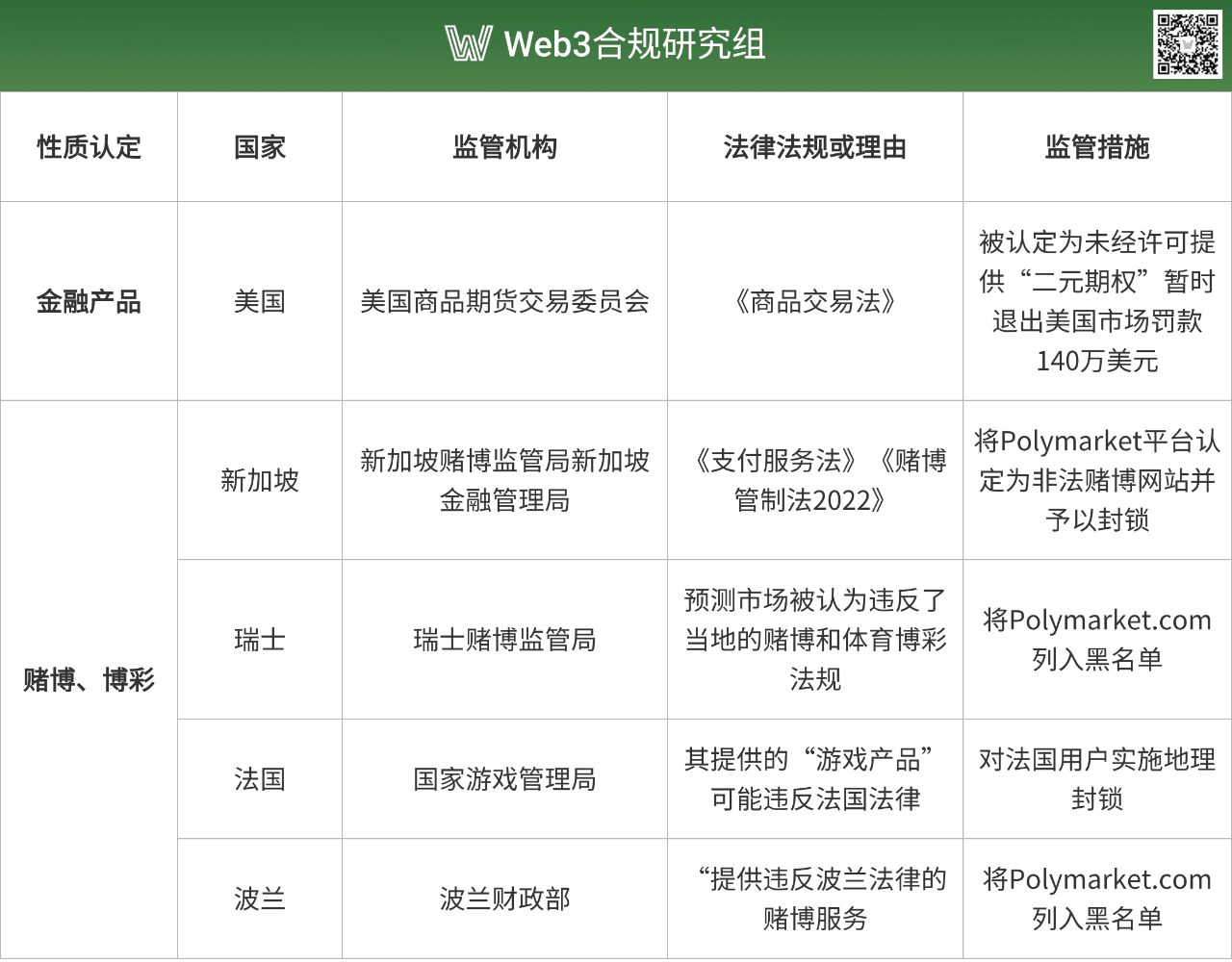

1、美國:認定爲二元期權,最終與 CFTC 和解

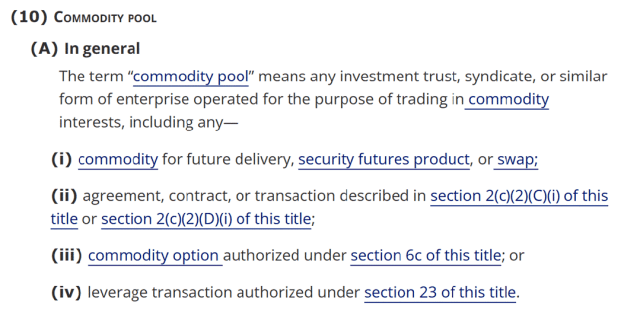

在美國市場,Polymarket 最早遭遇的合規困境源於美國商品期貨交易委員會(CFTC)的嚴格執法。2022 年 1 月,CFTC 對 Polymarket 處以 140 萬美元的民事罰款,併發布了停止和終止令。依據美國(商品交易法)(Commodity Exchange Act)相關內容,CFTC 認爲 Polymarket 預測市場中提供的「事件合約」(Event Contracts)屬於(商品交易法)所規範的管轄範疇。(商品交易法)中明確規定,CFTC 擁有監管「期貨、期權和掉期市場」(Future delivery, Security futures product, or Swap)的權力。

因此,當預測市場允許用戶對選舉結果、經濟指標等事件進行押注時,CFTC 傾向於將該產品視爲一種二元期權或互換合約,從而納入其對衍生品市場的專屬管轄權。也就是說,CFTC 認爲 Polymarket 提供的「事件合約」的性質屬於其管轄範圍內的金融衍生品,而非賭博或博彩行爲。因此,CFTC 的指控核心在於 Polymarket 運營了一個未經註冊的衍生品交易平臺,其並未能按照(商品交易法)的要求通過 CFTC 註冊爲互換執行機構(Swap Execution Facility,)或指定合約市場(Designated Contract Market)。

上圖爲 Commodity Exchange Act Section1 1a(10)對於 Commodity Pool 的定義

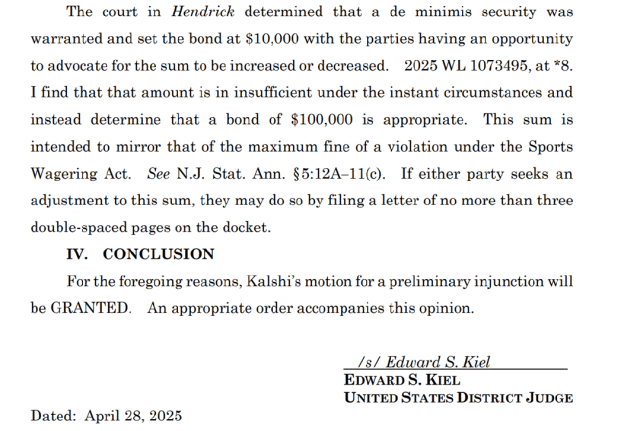

除此之外,Polymarket 所在的預測市場還同時面臨着聯邦與州監管機構之間的「拉鋸戰」。CFTC 試圖通過(商品交易法)對預測市場行使專屬管轄權,將其視爲「事件合約」。然而,美國部分州的賭博監管機構則卻將預測市場其視爲「非法賭博」,並就此提起訴訟。例如 2025 年 3 月 27 日,新澤西州博彩執法部門向 Polymarket 的直接競爭對手 Kalshi 發出停止令,禁止其未經許可提供體育博彩服務。

就此,Kalshi 已經與新澤西州等地的賭博監管機構展開了曠日持久的法律鬥爭。儘管新澤西聯邦地區法院法官 Edward Kiel,認定 Kalshi 提供的體育事件合約屬於 CFTC 的專屬監管範圍,裁決新澤西州監管部門停止干預 Kalshi 的正常運營,但此類爭議仍未蓋棺定論。這種聯邦與州之間的管轄權爭議,也將進一步加劇了美國預測市場監管環境的不確定性。

因此,對於 Polymarket 這類平臺而言,即使獲得了聯邦層面的許可,也可能面臨來自各州層面的法律挑戰和訴訟風險。這種「雙重監管」與「監管真空」並存的局面,不僅徒增平臺的合規成本,也阻礙了其在美國市場的全面擴張。

上圖爲法官 Edward Kiel 裁決准許 Kalshi 對博彩執法部門提出的初步禁令(Preliminary Injunction)的原文

2、歐洲:認定爲賭博,納入黑名單

然而,Polymarket 的合規挑戰並非僅限於美國。在全球其他司法管轄區,Polymarket 同樣面臨着嚴峻的監管壓力。在歐盟,加密資產市場監管法案(MiCA 法案)的實施爲加密資產服務提供商(CASP)建立了統一的監管框架,並涵蓋了資產參考代幣(ARTs)、電子貨幣代幣(EMTs)及其他未被現有金融服務立法涵蓋的加密資產。然而,MiCA 法案卻並未明確將預測市場納入其監管範圍,這爲各國依據其賭博法律進行獨立監管留下了裁量空間。因此,即使 MiCA 法案爲歐盟的加密資產服務提供了統一的授權框架,但預測市場平臺仍需面對歐洲國家的碎片化監管。

在歐洲,自 2024 年 11 月至 2025 年 1 月期間,已經有多個國家的監管機構相繼對 Polymarket 採取了監管措施。瑞士賭博監管局於 2024 年 11 月 26 日將 Polymarket.com 列入黑名單,理由是其預測市場被認爲違反了當地的賭博和體育博彩法規。法國國家遊戲管理局在 2024 年 11 月 29 日宣佈,經過調查,Polymarket 已同意對法國用戶實施地理封鎖,因爲其提供的「遊戲產品」可能違反法國法律。

據報道,法國監管當局的這一行動部分源於上文中提到的法國交易員在 Polymarket 平臺上進行了鉅額美國選舉投注後所引發的監管關注。緊接着,波蘭財政部官方也在 2025 年 1 月 8 日以「提供違反波蘭法律的賭博服務」爲由封鎖了本國居民對 Polymarket.com 的訪問。

由此可以看出,歐洲國家普遍對以 Polymarket 爲首的預測市場採取保守審慎的監管態度,大部分監管機構將預測市場視爲賭博活動,並依據各自的賭博法律進行嚴格監管和限制。

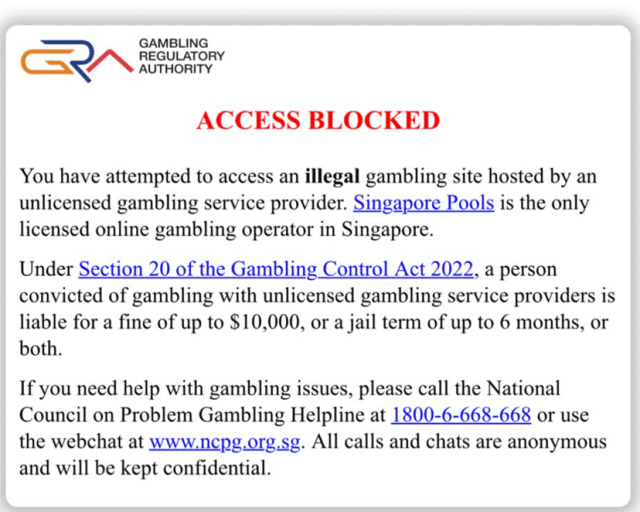

3、新加坡:違反兩部法案

新加坡對於預測市場的監管框架則結合了(支付服務法)(Payment Services Act)和(賭博管制法 2022)(Gambling Control Act 2022)兩部法案,分別從不同角度對 Polymarket 進行「圍追堵截」。首先,新加坡金融管理局根據(支付服務法)相關規定對數字支付代幣服務提供商進行嚴格許可和監管。新加坡金管局認爲 Polymarket 平臺未經許可運營數字支付代幣服務,並強調其存在嚴重的反洗錢 / 反恐怖融資(AML/CFT)風險,同時缺失投資者保護機制以及用戶爭議解決機制。

同時,新加坡賭博監管局也根據(賭博管制法 2022)(Gambling Control Act 2022)將 Polymarket 平臺認定爲非法賭博網站並予以封鎖。(賭博管制法 2022)明確指出,在新加坡只有國家許可的平臺(如 Singapore Pools)才允許提供在線賭博服務。因此,Polymarket 在新加坡面臨雙重合規挑戰,既要符合(支付服務法)下對數字支付代幣服務的許可和監管要求,又要避免觸犯(賭博管制法 2022)所設定的嚴格的賭博產業准入限制。

上圖爲新加坡賭博監管局封鎖 Polymarket 後給出的公告說明

從上述司法轄區的監管對比中可以清晰地觀察到,全球監管機構對預測市場的監管存在顯著的「金融化」與「賭博化」二分化。例如,美國的 CFTC 傾向於將預測市場視爲(商品交易法)(CEA)下的「事件合約」,試圖將其納入期權、掉期等金融衍生品的監管框架。這種性質分類承認了預測市場在信息發現和風險對衝方面的潛在價值,但也要求其承擔金融市場嚴格的監管責任,包括 CFTC 註冊、KYC/AML 和報告可疑交易等。

然而,在歐洲部分國家(如瑞士、法國、波蘭)和新加坡,監管機構則明確將 Polymarket 這類平臺歸類爲「非法賭博」並採取了封鎖措施。這反映了這些國家更側重於控制預測市場的投機性、潛在社會危害以及道德風險,並因此將其置於通常更爲嚴格的賭博管制和消費者保護框架之下。

Polymarket 所面臨的挑戰在於,它必須在一個缺乏統一監管標準的全球環境中,針對不同司法管轄區的不同要求,採取定製化的合規策略,這無疑極大增加了其運營的複雜性和合規成本。而這種針對預測市場性質認定的差異並非偶然,其反映了各國監管機構在金融創新、消費者保護和公共道德之間的微妙平衡。

三、夾縫求生,Polymarket 如何應對合規困境?

1、美國:積極合規化,通過收購重歸

面對來勢洶洶的 CFTC,Polymarket 在調查過程中誠意十足,並表現出「實質性合作」的積極態度。良好配好的態度以及積極的溝通交流也爲 Polymarket 爭取到了相對較低的罰款。2022 年 1 月,Polymarket 正式與 CFTC 簽署和解協議,Polymarket 在協議承認其部分交易活動屬於 CFTC 監管範圍內的二元期權交易,並同意支付約 140 萬美元的罰款。

作爲和解協議的關鍵條款之一,Polymarket 承諾自 2022 年起停止向美國用戶提供平臺服務,並對美國 IP 地址進行地理封鎖。此後,Polymarket 將其核心的預測業務轉移到離岸進行運營,以規避美國國內的監管限制和合規風險。值得注意的是,即便 Polymarket 聲稱對美國用戶實施了地理限制,仍有報道指出部分美國用戶通過 VPN 等技術手段規避限制,繼續參與平臺交易 。這種現象一方面反映出基於 IP 地址的地理封鎖技術的侷限性,另一方面也顯示了預測市場堅實的用戶基礎。

爲了更好地適應美國監管環境並且爲重返美國做好準備,Polymarket 在 2022 年 5 月任命前 CFTC 委員 J. Christopher Giancarlo 爲其諮詢委員會主席。相關報道指出,此舉旨在憑藉 Giancarlo 對 CFTC 運作模式和監管邏輯的深刻理解,幫助 Polymarket 更好地規劃其合規路徑,並與監管機構建立有效的溝通渠道。這種「聘請監管機構前工作人員提供合規諮詢服務」的玩法,在美國的醫藥、金融等領域的企業當中可謂是屢見不鮮。

然而就在 2024 年 11 月,Polymarket 的合規問題風波再起。聯邦調查局(FBI)突擊搜查了 Polymarket CEO Shayne Coplan 位於紐約的住所,查扣了他的手機和其他電子設備,但並未對他實施逮捕。FBI 此次行動的主要目的是爲了調查 Polymarket 是否違反先前與 CFTC 達成的和解協議,因爲 Polymarket 涉嫌未能阻止美國用戶通過 VPN 等方式繼續在該平臺上進行交易。

然而就在近期,隨着特朗普政府的上臺以及加密友好型的政策監管導向,Polymarket 在美國的合規前景出現了重大轉機。2025 年 7 月 15 日,官方報道正式確認美國司法部(DOJ)和 CFTC 已正式結束對 Polymarket 的調查,並且未提出任何新的指控。這一進展標誌着自 2022 年 CFTC 處罰以及 FBI 於 2024 年針對 Shayne Coplan 開展執法行動以來,Polymarket 所面臨的司法指控以及監管不確定性終於基本得到解決。

Polymarket 也緊隨其後,於 2025 年 7 月 21 日正式宣佈以 1.12 億美元的價格收購 QCEX,一家已獲得 CFTC 許可的衍生品交易所和清算所。這項戰略性收購被 Polymarket 創始人兼 CEO Shayne Coplan 譽爲「帶 Polymarket 回家」的標誌動作,目的是爲 Polymarket 在美國市場的運營提供一個「完全受監管且合規的框架」。碰巧的是,QCEX 於 2025 年 7 月 9 日正式獲得了 CFTC 的指定合約市場(DCM)許可,而 12 天后 Polymarket 就完成了對 QCEX 的收購案。憑藉 QCEX 現成的 DCM 牌照,Polymarket 終於能夠重新向美國用戶合法開放,並且暫時擺脫合規風險的後顧之憂。

表面上看,Polymarket 僅僅通過收購擁有 DCM 牌照的 QCEX 就解決了合規問題,重回美國市場。但實際上,Polymarket 爲了合規所作出的改變和妥協遠不止於此。其中,Polymarket 對於 KYC/AML 的態度轉變便是其合規化轉型中的關鍵所在。Polymarket 早期的特點是無需 KYC 的「匿名性」和交易的「去中心化」。Polymarket 也憑藉着上述特點,迅速在競爭激烈的預測市場中站穩腳跟並不斷擴張。然而,這樣的運營策略爲平臺帶來了「監管不確定性」和「市場操縱」的風險。隨着 Polymarket 通過收購 QCEX 重回美國,Polymarket 很可能將採納 QCEX 作爲 CFTC 許可實體所必須遵循的嚴格 KYC/AML 政策。

具體而言,CFTC 監管下許可實體需要進行客戶身份識別程序(CIP)、客戶盡職調查(CDD)和強化盡職調查(EDD),並進行持續的交易監控和可疑活動報告。這也標誌着 Polymarket 需要在去中心化和監管合規之間不斷權衡。Polymarket 這一轉變不僅只是爲了滿足監管要求,也是其從 Web3「野蠻生長」模式向受監管金融服務機構轉型的必然結果。

2、其他國家地區:保守策略 + 主動撤退

相比於美國,Polymarket 在其他國家及地區的合規策略都相對保守。面對歐洲以及新加坡等地對預測市場的「博彩」定性,以及禁止性要求,Polymarket 並未提出異議,而是同意對法國、新加坡等國家進行地理封鎖,退出了當地市場。

四、對 Web3 創業者,有何重要啓示?

詳細分析完 Polymarket 坎坷的合規路徑之後,筆者認爲其他的 Web3 創業者至少應當從中學到以下幾點啓示:

1、 Web3 行業已經逐漸脫離了「野蠻生長」的階段,越來越多的項目開始進入大衆視野和主流市場。Web3 的項目想要真正做大做強,走向主流,合規運營是大勢所趨。

2、 Web3 的項目能否真正實現合規不僅取決於企業的合規策略,也會和國家的政策導向、監管力度等息息相關。Polymarket 能夠最終實現合規運營,特朗普政府的上臺以及政策的轉向功不可沒。

3、 Polymarket 的故事揭示了一種「資本驅動合規」的合規路徑。在平臺運營初期,項目方先把合規後置,優先把項目做大做強,獲得規模效應和先發優勢。項目方再借助初期積累的優勢進行融資,利用資本槓桿通過收購等方式主動進行合規化改造,從而實現業務的合法化和進一步擴張。這不僅是合規策略,更是商業戰略。

4、 全球範圍內的 Web3 行業監管套利窗口正在迅速收窄,整個 Web3 行業合規成本也正在不斷升高。隨着加密市場的日益成熟,全球監管機構正在加強合作並彌補監管漏洞,使得僅僅通過「監管套利」或「離岸運營」來規避合規的策略越來越難以奏效。Polymarket 的這種「先做大再合規」路線可能不再適用於新的監管環境。Web3 的項目方和創業者都需要對合規的重要性有更深刻的理解和認識。未來 Web3 行業的競爭將不僅僅侷限於技術和產品,更是合規能力和資本實力的較量。