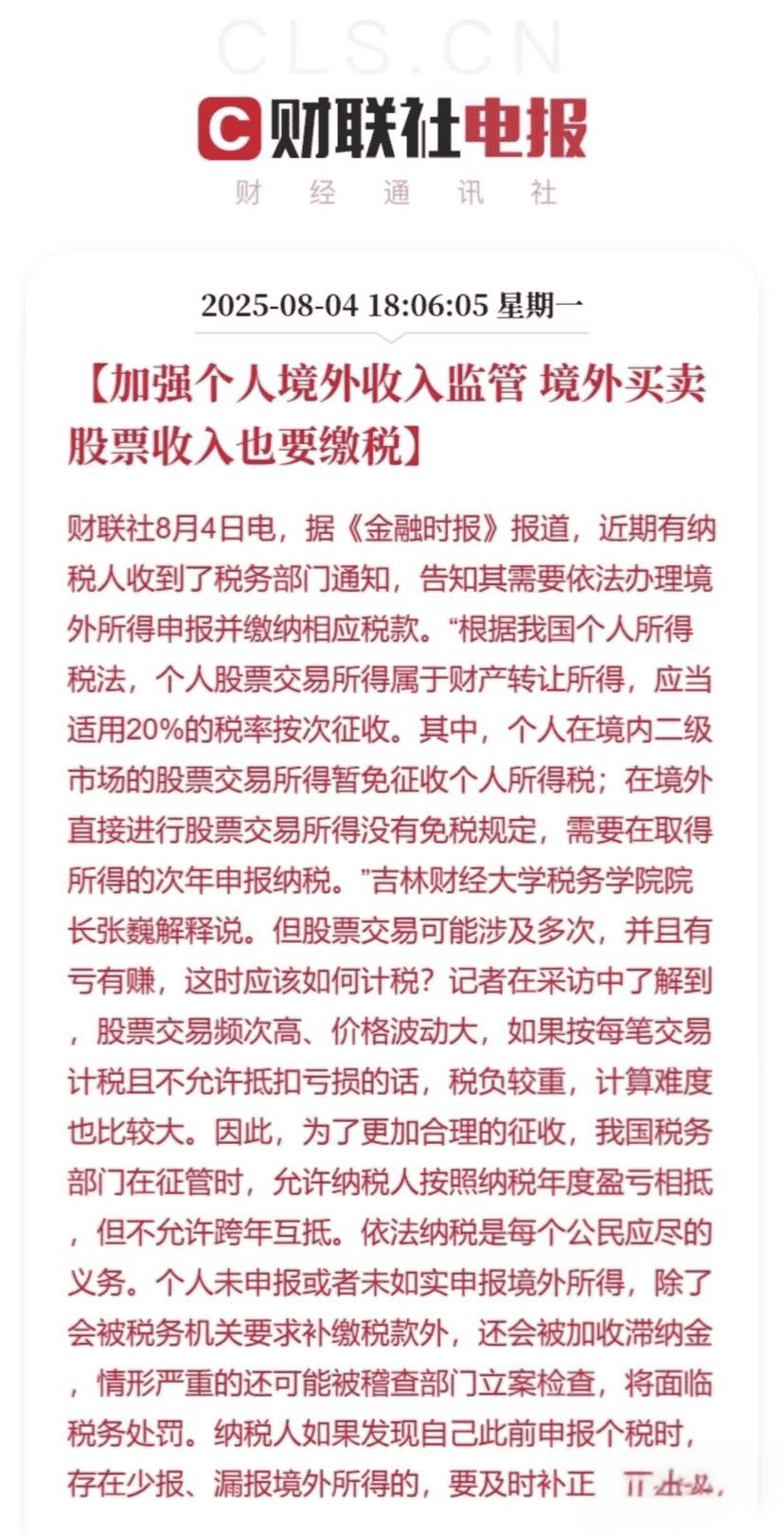

近年來,隨着國內居民資產配置的多元化,境外炒股逐漸成爲熱門投資方式。與之同步,中國對境外炒股的稅收政策也在不斷強化監管力度,通過一系列典型案例,清晰展現出政策的執行邏輯與深遠影響。

2025年,湖北、山東等地稅務機關動作頻頻,對未申報境外收入的納稅人展開全面追繳。在山東的案例中,張某進行境外投資,儘管整體處於虧損狀態,但稅務機關依據“按年度覈算、不追溯跨年”的徵稅規則,對其部分年度存在的盈利交易進行稅款覈算,最終張某被追繳126.38萬元稅款及滯納金 。這一案例生動詮釋了“年度盈虧互抵”的實操原則——納稅人需以單個納稅年度內的股票交易盈虧相抵後的結果計算應納稅額,不得將本年度虧損用於抵扣其他年度的盈利。

在監管手段上,CRS(共同申報準則)信息交換機制發揮了關鍵作用,成爲精準追稅的有力武器。2025年,上海的陳某、浙江的陳某某等案例引發廣泛關注。稅務機關藉助CRS獲取他們的境外賬戶數據,實現精準追稅,涉及金額從12萬至141萬元不等。甚至有美股投資者,賬戶餘額僅20萬美元,也因交易行爲被稅務機關約談。這充分表明,當前境外炒股徵稅監管並非以賬戶金額大小爲門檻,而是聚焦於交易行爲本身,無論資金量多少,只要存在境外股票交易,就需依法申報納稅。

在政策執行過程中,投資者的認知偏差問題凸顯。部分投資者錯誤地將A股二級市場買賣股票差價收益暫免徵收個人所得稅的政策,延伸至境外炒股領域;還有人試圖通過複雜的離岸架構隱匿投資收益 。例如,某投資者通過境外公司持有美股,隱匿了數千萬美元的投資收益,最終被稅務機關查實,面臨鉅額稅款追繳。與之形成鮮明對比的是,由於港股通在2027年前享有資本利得暫免個人所得稅的優惠政策,2025年上半年內地投資者經港股通注資同比翻倍 ,政策對資金流向的引導作用一目瞭然。

從宏觀層面看,中國正通過“技術穿透+國際協作”的模式,重塑跨境稅收秩序。金稅四期系統全面上線後,與CRS數據深度對接,使得稅務機關的監管能力實現質的飛躍。2025年,補稅案例廣泛分佈於北京、上海等高淨值人羣集中地區,單筆最高追繳金額達到141萬元 ,彰顯出監管的全面性與嚴格性。展望未來,隨着數字貨幣逐步納入CRS交換範圍,境外資產隱匿的空間將被進一步壓縮,納稅人通過複雜金融工具逃避納稅義務的行爲將愈發難以遁形。

這些案例不僅是對個別投資者的警示,更是整個投資市場的風向標。在全球稅務信息日益透明化的大趨勢下,投資者必須摒棄僥倖心理,深入瞭解並嚴格遵守境外炒股稅收政策。唯有合規投資、依法納稅,才能在資本市場行穩致遠,避免因稅務問題引發的財務風險與法律糾紛。