在整個加密貨幣市場中,沒有哪一個項目像XRP一樣,評價如此兩極。

如果說XRP自稱“加密界第二”,大概沒有項目敢自稱“第一”。

從神壇到谷底,再重回視野中心

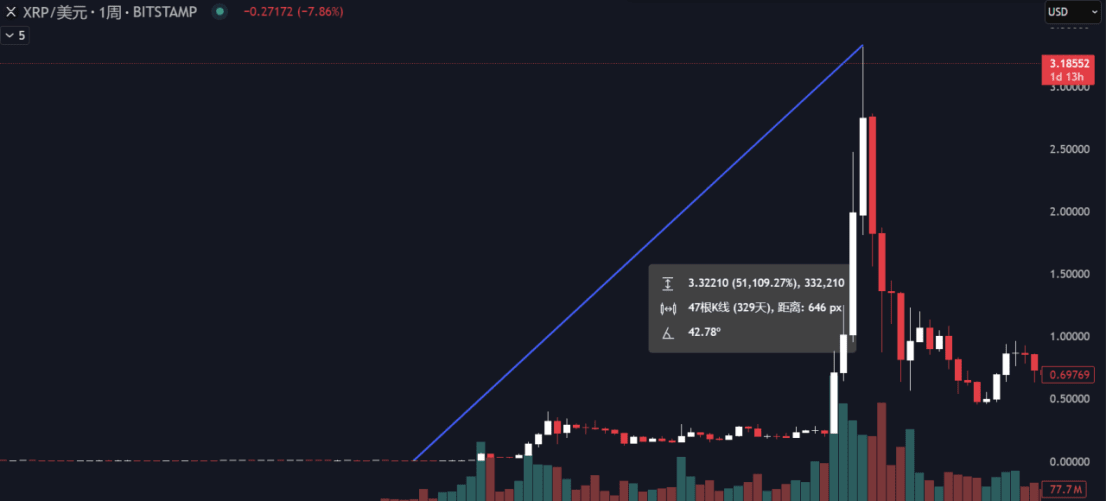

早在2017年牛市最高潮之際,XRP一度市值超越以太坊,甚至其創始人Chris Larsen的身家超過了Google創辦人,被媒體譽爲“世界首富潛力股”。

然而短短數月,XRP幣價單月暴跌90%,被Coinbase下架,淪爲“幣圈過街老鼠”。

但2024年之後,風向再次轉變。拜登政府下臺、川普迴歸,加密政策趨於友善,XRP也在結束與SEC長達數年的官司後,意外成爲美國新政府的“數字資產儲備之一”。

Ripple與XRP,再度成爲市場焦點。

什麼是XRP?Ripple Labs 又是誰?

XRP中文常稱“瑞波幣”,由Ripple Labs發行。但Ripple這個概念其實早在2004年就已經存在。

它的最初創辦人Ryan Fugger,是一位加拿大開發者。

他注意到當時的金融體系,對現金收入羣體極不友善。哪怕你收入穩定、信用良好,只因沒有銀行流水,就難以獲得貸款。

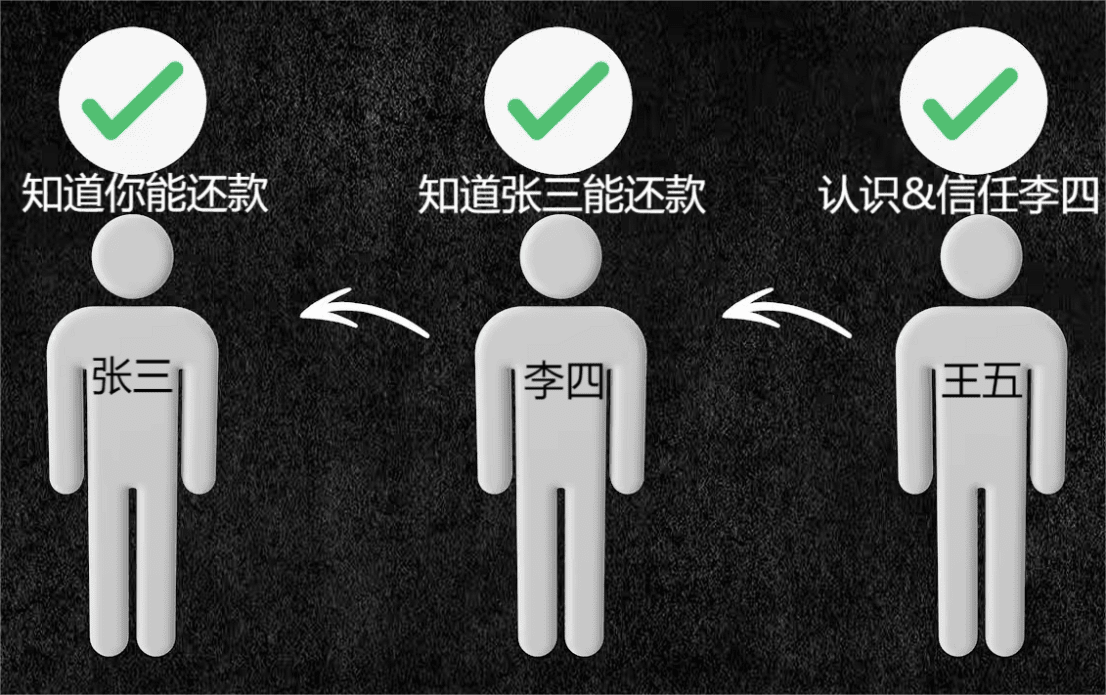

爲此他提出一個創新概念:「RipplePay」——一種建立在社區信任基礎上、不依賴銀行的點對點借貸系統。

舉個例子:

你想找王五買臺50萬的車,銀行卻因你是自由職業者而拒絕貸款。但你的朋友張三知道你有還款能力,張三又有個朋友李四,李四知道張三有能力還50萬,賣車的王五剛好認識李四……就這樣,一串社會信任網絡構建起了一條“信用鏈”,在無機構參與、無現金交割的前提下,完成了一筆交易。

然而,這種太過依賴“人情信任”的系統,難以擴張成全球性的金融結構。

一位天才的加入:Jed McCaleb

2011年,加密圈傳奇人物 Jed McCaleb 找到了Ryan。

這個人背景不凡:UC Berkeley物理系輟學生,

P2P共享技術先鋒(創立eDonkey):一個p2p的檔案分享平臺。在一個還沒有Spotify跟網易雲的年代,正版CD跟專輯很貴 Edonkey讓用戶直接在彼此之間分享音樂跟電影 被當年的學生族羣捧爲神站 這也被稱爲p2p檔案共享技術的先驅

打造了全球第一個主流比特幣交易所 Mt. Gox。Magic the gathering online exchange 本來是想讓大家可以自由交易 魔法風雲會的正版卡片 但隨後不久 這個平臺轉型成了比特幣的交易所 併成爲歷史上 第一個稱霸全網的交易所Mtgox。當然在2011年Jed就已經賣掉這個公司 所以Mtgox的輝煌跟後續的駭客事件 不應該全部歸咎於他

Jed是極客出身,卻敏銳地察覺比特幣存在巨大缺陷——交易速度慢、擴展性差、能耗高。

他開始着手開發一種更快、更環保、無需挖礦的分佈式賬本技術,並在研究中接觸到了RipplePay。

於是,兩個理念產生了融合的火花:

Jed的願景:去中心化、高效率的賬本技術 + Ryan的理念:基於信任的支付網絡 = XRP Ledger

2012年,Ripple Labs正式成立。

技術+資本雙引擎:Chris Larsen的加入

要顛覆傳統金融,僅靠技術遠遠不夠。Jed找來了Chris Larsen——一位正統的華爾街精英,也是當時美國最大線上貸款平臺E-Loan的創始人。

Chris曾獲軟銀、雅虎等巨頭投資,其公司最終成功上市並被收購。更關鍵的是,他理解銀行業、懂得合規、擅長融資。

他與Jed的結合,堪稱理想拍檔:

Jed 提供技術革命,Chris帶來商業化與資本整合。

然而,好景不長。

理想分歧:去中心化 vs 銀行合作

Jed希望打造一個徹底去中心化的系統,讓全球人民自由轉賬不再依賴銀行。

而Chris則更務實——希望Ripple成爲銀行升級跨境支付的底層系統。這種偏向“機構化”的路線,在某些加密信仰者眼中被視爲“背叛”。

隨着公司股份變化,Chris逐步掌控Ripple Labs,Jed則在2014年憤然離職,創立另一個項目Stellar(恆星幣XLM)。

Stellar延續了Jed對“自由支付”的初衷。

XRP的“另類成功”:機構合作+監管友好

Ripple Labs逐漸從一個“加密理想主義者”轉變爲“企業服務商”:

與渣打、瑞士信貸、加拿大帝國商業銀行等12家銀行合作

成立合資公司與SBI Holding 推動亞洲支付

積極配合美國SEC審查、推動合規路線

這使得XRP在2017年那場“ICO牛市”中脫穎而出。許多山寨幣還停留在白皮書階段,XRP卻已經落地,與傳統金融深度合作。

2016年到2017年底,XRP價格暴漲500倍,Chris Larsen一度登上全球富豪榜第5位,超過Google創辦人Larry Page與Facebook的Zuckerberg。

泡沫破滅:一場關於貪婪與恐懼的教育

但最終,寫進歷史教科書的,不是“XRP創富神話”,而是“FOMO”(錯失恐懼)。

我第一次聽到“比特幣”,是在2018年牛市崩盤之後。那時,幣圈新手學的第一個詞,不是“區塊鏈”,而是:

不要FOMO(Fear Of Missing Out)

牛市末期,XRP一度連續30天,每日上漲近30%。你可能連續罵了它29天是泡沫,但最後1天,看到路人甲靠它賺了你10年收入,你還能不心動嗎?

這不是貪婪,而是恐懼驅動的情緒,去買那個你不熟悉的資產。

我沒有經歷過這種情形,但是我想我自己也很難在這種情況下按捺住自己的情緒,

而市場的反轉,往往也發生在這種“全民恐懼錯過”的高潮時刻。

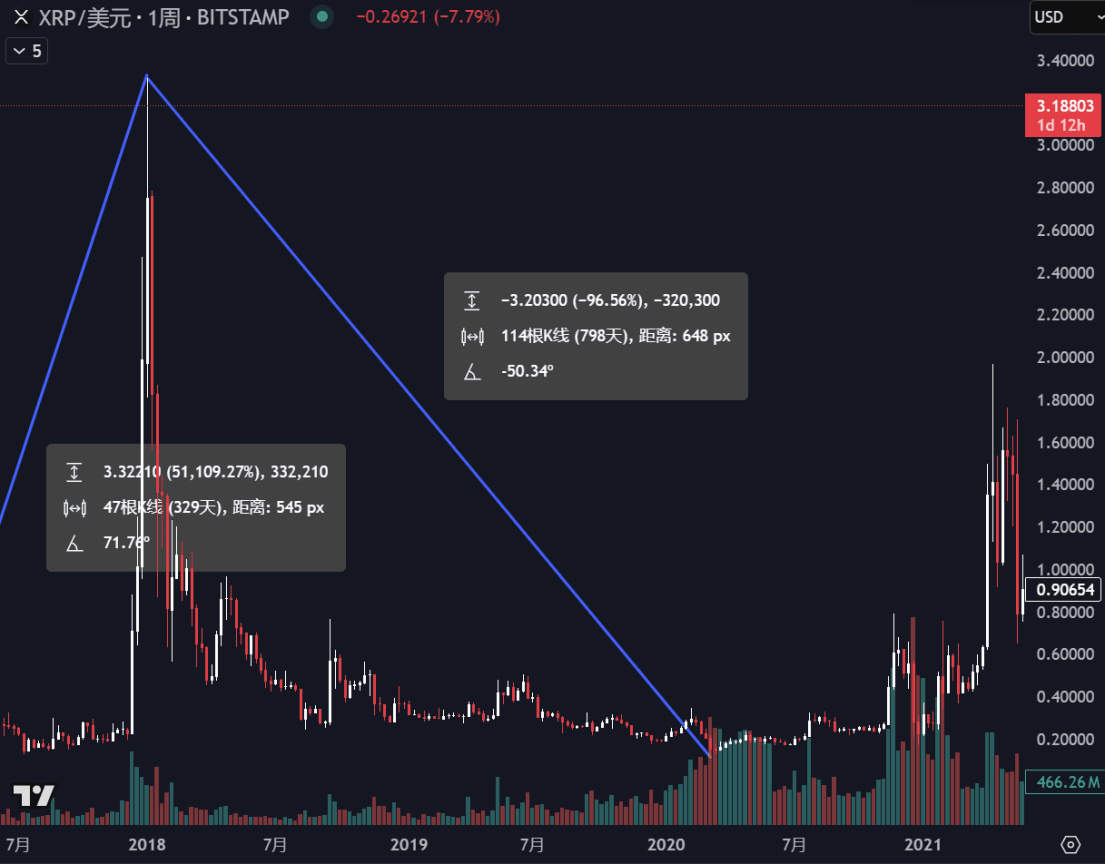

泡沫終將破裂:XRP的跌落與監管黑天鵝

時間來到2018年初,加密市場氣氛急轉直下。

美國證券交易委員會(SEC)對ICOs展開全面調查,許多項目被判定爲非法證券發行,甚至有創始團隊直接“跑路”。市場陷入恐慌,新幣無人接盤,老項目紛紛拋售。交易所關閉、投資人出逃、神話破滅。

比特幣從1.9萬美元暴跌至3,000美元,XRP也沒能倖免。僅半年時間,幣價從歷史高點重挫90%。

XRP暴跌了97%,多少個機構在這裏折戟沉沙,多少個家庭和個人在這裏背上了鉅額債務。

更糟的是,市場開始反思此前XRP與“銀行合作”的敘事。

所謂的“合作”,大多數只涉及RippleNet通訊協議,而非真正的流動性需求。所謂的“金融機構認證”,也只是部分銀行成立區塊鏈研究小組罷了。若說這是支撐起數十億美元市值的“利好”,未免太過牽強。

法錘落下:2020年的SEC訴訟

2020年12月,當整個幣圈準備迎接DeFi牛市時,SEC再次揮刀,這次的目標正是Ripple。

指控內容:Ripple通過未註冊證券的形式發行XRP。這直接導致Binance、Coinbase等交易所下架XRP。曾經站在以太坊之上的加密明星項目,一夕間成了“違法案例”的典型。

這起訴訟,不只是監管風暴的象徵,也成爲去中心化信仰者口中,XRP“投靠傳統金融”的諷刺佐證。

從此,XRP幾乎在整個2021-2023年間,被加密市場邊緣化。尤其在華語社區,它的存在感幾近歸零。

政治風向變天:川普歸來,XRP重生

直到2024年11月,美國政治格局迎來劇變——Donald Trump再度當選總統,併成爲歷史上第一位公開力挺加密貨幣的總統。

他的上任,不只是態度上的轉向,更直接影響了政策與人事:

SEC前主席Gary Gensler辭職,由加密友好派Paul Atkins接任

財政部長任命支持穩定幣立法的Scott Bassant

商務部長則是支持將比特幣比擬黃金的Howard Lutnick

新設“加密貨幣與AI沙皇”職位,交由Web3投資人David Sacks擔任

政策方面,川普宣佈:

將美國打造爲“全球加密貨幣之都”,推動美元穩定幣立法,並將5種主流加密貨幣納入美國國庫數字資產儲備。

出人意料地,XRP赫然在列。

爆發式上漲:XRP再創奇蹟

川普勝選的當月,比特幣上漲30%。而XRP更是罕見地在一個月內上漲500%,從0.5美元暴漲至2.7美元,堪比2017年泡沫時期的瘋狂漲幅。

而支撐這一波行情的,不僅是政策扶持,還有一個關鍵轉折:

SEC舊領導的離任,代表監管陰影解除;

華爾街的入場,意味資金動能的切換。

對新入場的機構資金來說,他們不關心“去中心化”與否,更看重合規、流動性與效率。Ripple多年深耕銀行間跨境支付系統,正是他們關心的底層基礎設施。

與以太坊的分道揚鑣:Ripple的目標從不是鏈上生態

許多加密圈玩家質疑XRP:你既無DeFi生態、也沒NFT熱潮,甚至連鏈遊都沒趕上,你憑什麼漲?

但這恰恰反映出Ripple的定位——它從來不是爲散戶打造的鏈上世界,而是服務於傳統金融機構的底層清算系統。

如果你沒有國際匯款經驗,確實很難體會它的意義——這事兒,沒那麼簡單。

跨境支付的“傳統姿勢”:複雜、耗時、昂貴

設想你人在東京,想從A銀行匯10萬日元給菲律賓B銀行的一位朋友,並兌換成菲律賓比索。這看似簡單的操作,實際流程卻極爲繁瑣:

銀行賬本獨立,資金必須通過中介銀行流轉

如果A、B銀行沒有共同的中介,可能需要兩三家中介銀行

每個中介銀行在當地工作時段內人工確認轉賬信息

每次中轉都要經過KYC、AML等合規審查

多數銀行還得從日元→美元→比索,跨兩層外匯市場,手續費高昂

最關鍵的問題:你無法即時得知這筆匯款的處理進度。這一切,全是因爲我們仍在使用一個1973年設計的系統——SWIFT。

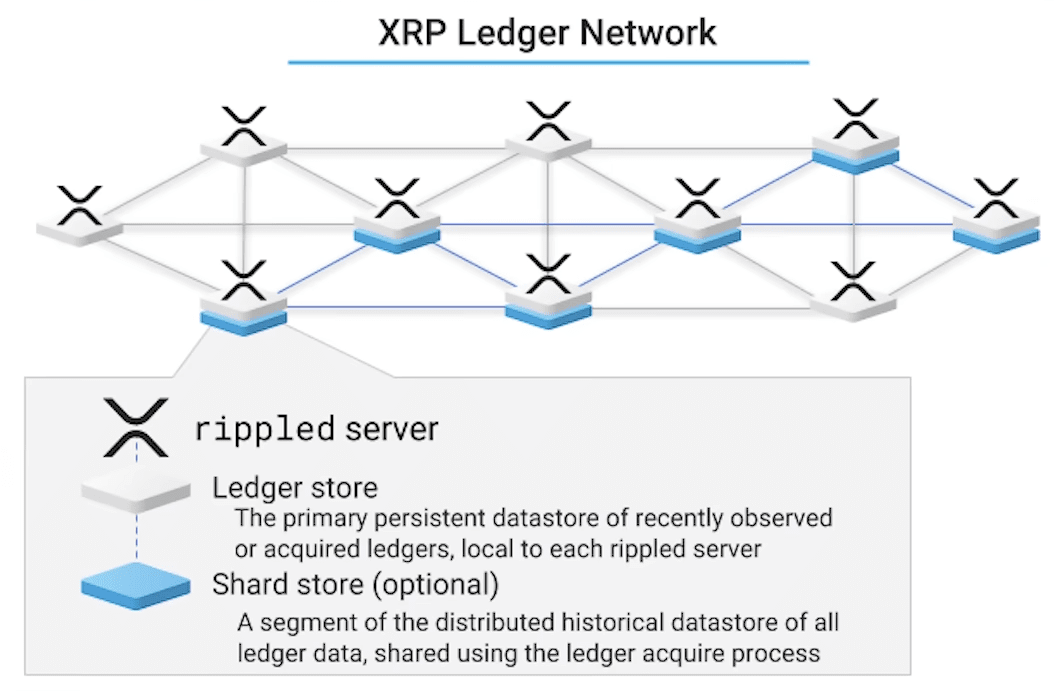

Ripple 的解決方案:XRP Ledger 與 ODL系統

Chris Larsen看到了這一問題。他主張:現代金融需要一套高速、安全、環保、可合規的跨境清算網絡。

Ripple 採用區塊鏈賬本架構,但不同於比特幣耗電的PoW,它使用了RPCA共識機制(Ripple Protocol Consensus Algorithm):

每個節點預先設定信任名單(UNL)

只要名單中80%的節點確認,交易就成立

無需挖礦、零能耗,TPS理想值高達50,000

XRP Ledger 提供:

全球統一賬本:無需多家中介銀行

自動結算機制:消除人工流程與時差限制

ODL流動性系統(On-Demand Liquidity):

沒有交易對也能完成換匯

通過XRP作爲中介幣,先兌換XRP,再兌換目標貨幣

這對銀行來說,意味着成本下降、效率上升、合規可控。

從銀行角度看Ripple:不是“理想區塊鏈”,卻可能是“現實答案”

站在加密極客角度看,XRP可能稱不上“純粹的區塊鏈”項目。

但從銀行高管視角看,這就是一個用最小成本解決最大痛點的技術方案。

它可能沒那麼“去中心化”,卻更“能落地”。

從“潛力”到“現實”:XRP的下一個篇章正在展開

截至2025年初,全球已有超過400家金融機構使用Ripple的服務,合作方包括美國銀行、桑坦德銀行、渣打銀行、星展銀行、瑞士銀行、美國運通等老牌金融巨頭。

隨着穩定幣立法在美國國會快速推進,Ripple也順勢推出自己的穩定幣項目——RLUSD,預計將在2025年下半年上線。值得注意的是,這一切可能還只是開始。

Ripple的目標,從來不是當下,而是全球跨境支付體系在未來的徹底重構。

看懂XRP,不只是估值,而是格局

許多人在評估XRP時,總想用類似股市中的PE、EPS等標準來定價。然而,加密貨幣從未有一套統一估值公式。

對於XRP這種“機構支付型”代幣來說,其幣價波動不僅與基本面有關,還深受市場情緒(FOMO)與政策期待(FAD)影響。因此,與其試圖計算出一個“合理價格”,不如瞭解哪些因素會推動或壓制XRP價格。

XRP所瞄準的,是加密貨幣中最大體量的市場

XRP背後的Ripple Labs,劍指的是整個加密行業最龐大、最剛需的場景:跨境結算市場,尤其是機構之間的“批發支付”。

數據顯示:

2024年全球跨境支付市場規模達到 194.6萬億美元

其中 機構批發支付 佔比近 80%,約 154萬億美元

假設未來僅有1%的支付市場被Ripple技術所覆蓋,那也是每年 1.5萬億美元 的資金通過XRP清算。

而Ripple CEO Brad Garlinghals 更在 2025 新加坡 APEX 峯會上公開表示:

“未來5年內,XRP有望取代SWIFT系統 14% 的結算量。”

換句話說,XRP將可能參與 40萬億美元級別 的支付市場。【可插圖15:跨境支付市場體量圖 + Ripple 佔比假設模型圖】

這背後,不只是銀行“買幣清算”的資金需求,還包括:

用於支付準備金的鎖倉幣需求

Ripple 收取手續費用於銷燬XRP形成通縮

未來 穩定幣協同機制 帶來的流動性溢價

這都意味着:如果Ripple真的佔據主流清算鏈位置,今天的XRP價格——哪怕已漲至2美元,也可能只是序章。

ETF預期:XRP可能是“下一個比特幣ETF”

許多投資人持有XRP的最大希望,正是ETF通過所帶來的增量資金。

目前,包括灰度(Grayscale)、Bitwise 在內的多家美國資管巨頭,已提交共計 12檔XRP ETF申請文件,等待 SEC 審覈。

Bloomberg分析師 Eric 預測:XRP ETF 通過概率爲 85%

Polymarket 下注市場亦顯示:通過概率高達 86%(截至2025年4月)

如果XRP ETF哪怕只吸引到比特幣ETF 十分之一的資金流入,也是上百億美元的增量。

而目前XRP的市值在1,200億美元左右,一旦ETF通過,這將對價格形成實質推動。

鏈上生態的“軟肋”,正在被補齊

過去,XRP長期被詬病“沒有鏈上生態”,幾乎無法支持DeFi、NFT、遊戲等主流鏈上應用。

但這種情況在2025年可能徹底改變。

Ripple在2025年新加坡APEX大會上正式宣佈:

XRP Ledger 將推出 兼容以太坊的 EVM 側鏈,並於第二季度上線。

這條側鏈基於 Cosmos SDK 構建,採用 POA 共識機制,目標是:

連接XRP的機構金融生態

對接以太坊豐富的 DeFi、AI、RWA 等鏈上協議

實現高度可開發性與監管級安全性並存

EVM兼容意味着:任何在以太坊上開發的項目,都可以無縫部署到XRP EVM側鏈。

尤其在RWA(現實資產上鍊)賽道崛起、華爾街資金入局的大背景下:

如果XRP側鏈能夠提供機構友好、法規合規、開發便捷的環境,那它很可能成爲華爾街擁抱區塊鏈的重要橋樑。

從機構通道到鏈上入口:XRP的二次崛起

Ripple用10年時間打下了“銀行合作”這張底牌

川普上臺後,政策助力成爲“現實落地”最大支撐

ETF預期將引導傳統資金買入

鏈上EVM兼容則可能打開散戶與DeFi開發者的大門

這條路並不完美,Ripple也並非毫無爭議。但不可否認,作爲機構級支付解決方案的區塊鏈,XRP的故事,仍在持續展開。

冷靜看待XRP:兩個關鍵隱憂不能忽略

雖然Ripple看起來利好滿滿,但在你決定投資XRP之前,有兩個必須正視的關鍵風險。

1. 價值捕獲機制不明,代幣不等於股權

許多人誤以爲「項目發展得好,代幣價格就一定會漲」。但這要成立,前提是項目的價值能有效反饋到代幣身上,也就是所謂的價值捕獲能力(Value Capture)。

這在股市中是常識:你持有公司1%的股份,就能享有1%的利潤分紅。

在許多區塊鏈項目中也成立。例如以太坊:

你質押ETH就能獲得出塊與驗證獎勵;

ETH作爲Gas費,是整個網絡運行的關鍵燃料;

因此,以太坊越成功,ETH越有價值。

但在XRP中,情況並不一樣。

Ripple的共識機制採用UNL信任名單制度(Unique Node List),多數節點仍然依賴Ripple官方建議的節點名單。你無法像以太坊那樣,通過質押或節點參與來影響系統。

換句話說,就算你買下全球所有XRP,也無法獲得對Ripple跨境清算業務的任何實際控制權。

同時,運行XRP節點與持有XRP之間並無直接關聯,無法形成“權益決定參與”的正向閉環。

2. 金融巨頭來勢洶洶,競爭將日趨白熱化

另一個隱憂,是跨境支付賽道的激烈競爭。

雖然Ripple在幣圈內幾乎無對手,但傳統金融機構與政府系統的反撲,正逐漸展開:

SWIFT體系升級:預計2025年11月全面切換爲ISO 20022標準,同時與Chainlink合作,通過CCIP協議將傳統匯兌信息接入鏈上

摩根大通:推動自有銀行聯盟鏈

Visa:以USDC構建下一代清算系統

各國央行:加速推進CBDC(例如中國-泰國-UAE聯合開發的MBridge項目)

你要打進這個市場,就不只是和創業項目拼技術,而是與有資源、有政商人脈、有監管經驗的老牌金融機構一較高下。

誰能同時解決「低成本」、「監管合規」、「實時流動性」三大難題,纔可能在2030年前搶下5%以上的全球市佔率。

Ripple確實佈局較早,合規意識也強。但它面對的對手,早已不只是“下一個幣圈極客”,而是金融界的傳統巨頭。

XRP,是幣圈裏最複雜的項目之一

說實話,XRP是我進入幣圈以來,最常聽人討論卻始終難以全面理解的項目之一。

在撰寫這篇稿件的過程中,我們團隊反覆閱讀白皮書、研究官方資料、剪輯大量相關內容。

原本我們花了很長篇幅解釋SWIFT系統的運作機制,以及Ripple如何通過ODL(On-Demand Liquidity)與數學模型優化全球資金流動效率——但實在太複雜、太艱深,最終剪輯師也剪不動,只能忍痛刪去一部分學術內容。

如果你讀到這裏,我想說:謝謝你認真的瞭解這個項目。XRP不只是一個K線圖,它背後代表着加密貨幣與傳統金融的融合與拉扯。

我們希望能用這種方式,幫助更多人真正理解一個加密貨幣項目,而不是盲目炒作或憑FOMO追漲殺跌。

如果您想參與這個市場,不妨關注我,並瀏覽我的主頁進行學習吧。我會在交流社區內發表我自己更多的觀點。