作者:arndxt

編譯:AididiaoJP,Foresight News

歡迎來到超投機資本主義時代。

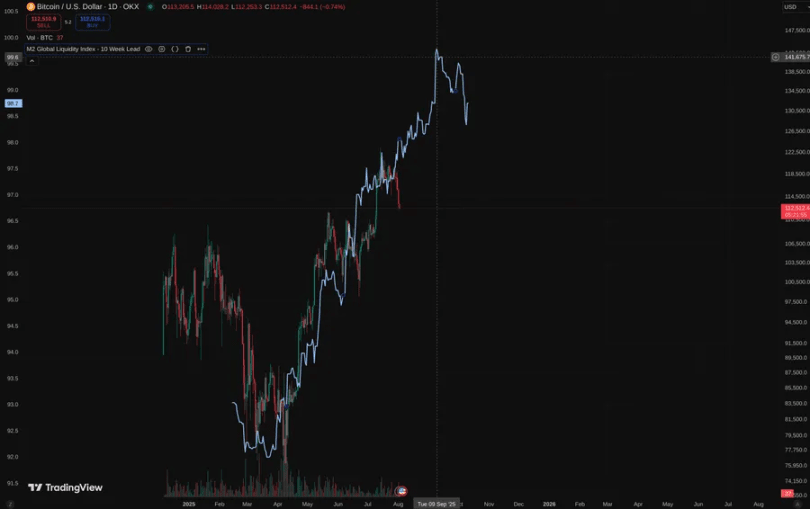

請密切關注九月中旬的 M2 貨幣供應量。

在當前非理性的經濟環境下,超投機注意已成爲一種自然反應。

財政和貨幣政策曾是將市場錨定在某種穩定狀態的工具,而如今這種穩定狀態已經出現裂痕:

美國正在運行 7% 的 GDP 赤字,而這發生在充分就業時期。

利率維持在 5%,但比特幣卻逼近歷史高點。

貨幣政策已被財政主導所取代,即使在經濟「繁榮時期」,刺激措施仍在持續。

市場不再反映基本面,反映的是流動性。

比特幣的瘋狂:在一個紛亂的世界中是否合理?

比特幣不再需要疲弱的經濟或降息。事實上,最佳的宏觀環境可能是沒有新的衝擊,流動性條件持續向好。

而流動性正在激增:

全球 M2 貨幣供應量仍處於高位,可能已見頂。

如果比特幣上漲 10%,超過 130 億美元的空頭頭寸將被清算,這表明市場仍有充足的資金推動其拋物線式上漲。

比特幣通常在減半後的 525 至 530 天內見頂,這意味着 2025 年 9 月下旬可能是關鍵時間點。

@MintedMacro 基於歷史減半週期提供了一份清晰的路線圖:

流動性驅動週期:當 M2 增長時,比特幣表現強勁。而目前 M2 目前已出現雙頂形態,且第二個高點低於第一個。

頂部時間預測:

2013 年:減半後 525 天

2017 年:減半後 530 天

2021 年:減半後 518 天

2025 年:約 9 月 21 日

預計頂部區間:

比特幣可能達到 13.5 萬至 15 萬美元

但上行空間可能受到宏觀緊縮政策的限制。

關鍵結論:

九月可能出現反彈,隨後可能因流動性驅動的回調。

在基本面扭曲、流動性成爲主導力量的背景下,市場參與者正在適應。

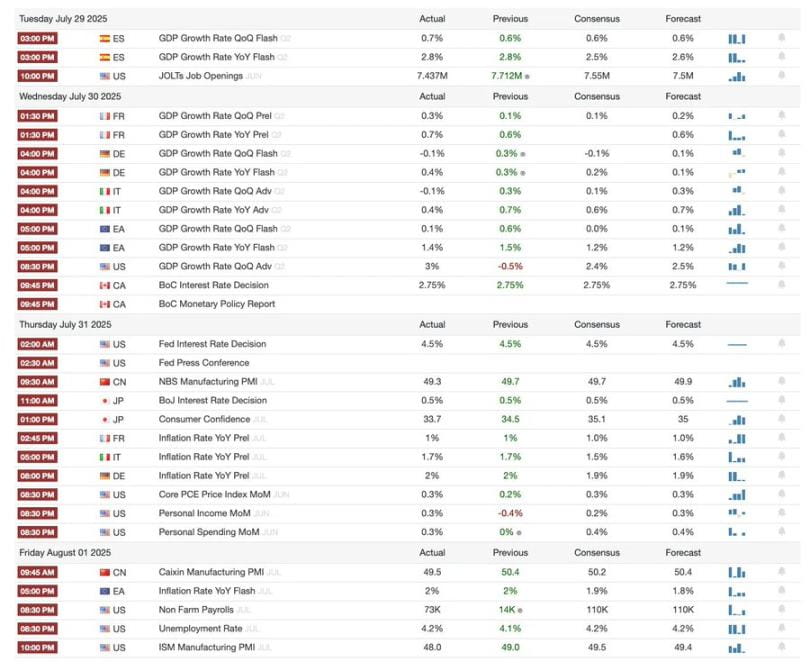

宏觀分析更新至 2025 年 8 月 3 日,涵蓋以下主題:

本週宏觀事件

比特幣熱度指標

市場概覽

關鍵經濟指標

印度聚焦

本週宏觀事件總結

比特幣熱度指標

銀行與監管動態:

美國證券交易委員會(SEC)啓動「加密計劃」,旨在加強監管並提升美國在數字金融領域的領導地位。

PayPal 推出「加密支付」功能,允許美國企業接受 100 種加密貨幣。

Visa 擴展穩定幣結算能力,新增支持的代幣和區塊鏈。

BNB 創歷史新高,機構需求和公司資金涌入推動上漲。

機構投資與項目發展:

Tron Inc.提交 10 億美元證券聲明,成爲 TRX 的最大持有者。

Strategy Inc.收購 7.398 億美元比特幣,持倉擴大至 430 億美元,並推出優先股 IPO。

Tether 報告第二季度利潤 49 億美元,比特幣和黃金需求強勁。

SharpLink Gaming 收購 2.95 億美元以太坊,成爲第二大持有者,持倉 438,017 ETH。

Syntetika Hub 上線:生態系統中的學習、貢獻和獎勵中心。

NFT 與數字收藏品市場:

NFT 銷售額在 7 月飆升至 5.74 億美元,爲 2025 年第二高,受巨鯨資產需求推動。

CryptoPunks 底價達到 20.8 萬美元,創三年新高,以太坊上漲帶動市場。

市場概覽

美國經濟:更廣泛的減速跡象

本週經濟數據傳遞出明確且一致的信號:美國經濟增長勢頭在今年上半年急劇放緩。

消費者行爲正在改變,儘管家庭資產負債表更爲健康,但信用卡使用收緊,反映出不確定性上升而非樂觀情緒。

住房負擔能力創歷史新低:即使房價小幅下跌,抵押貸款利率和持有成本(稅收、保險、維護)激增。亞特蘭大聯儲報告顯示擁有一套中等價位住房現在消耗了中產階級收入的 53%,爲歷史最高,突顯了住房擁有權的結構性障礙。

全球央行:政策路徑分化

政策分歧正在顯現:日本、加拿大、巴西、哥倫比亞和新加坡央行維持利率不變,而智利和南非則因通脹放緩和經濟疲軟提前降息 25 個基點。

歐元區第二季度 GDP 略高於預期,環比增長 0.1%,但核心通脹穩定在 2.3% 同比,表明歐洲央行將保持謹慎。

中國 7 月 PMI 走軟,表明其經濟復甦勢頭消退速度快於預期,可能拖累區域需求和供應鏈。

美聯儲:數據依賴的困境

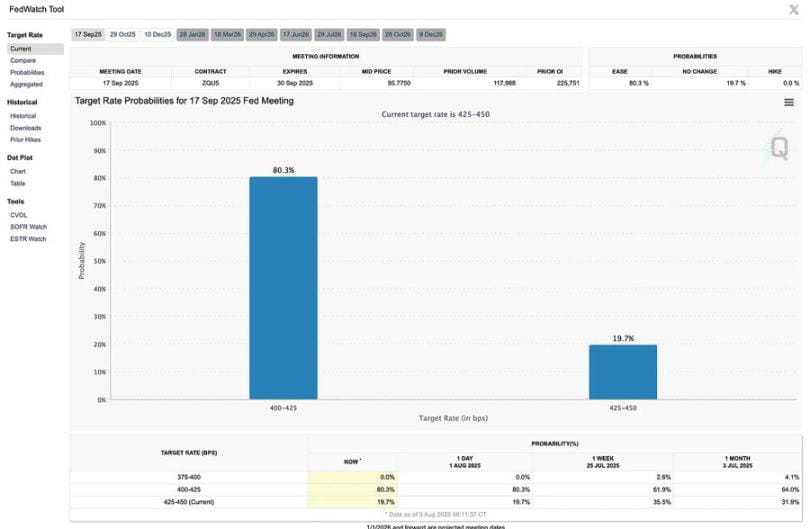

美聯儲連續第五次會議將利率維持在 4.25%–4.50%,強化了其在混合信號中的謹慎立場。

9 月會議仍可能調整利率,但並非確定降息,美聯儲官員明確表示需等待勞動力市場、通脹和消費者數據的更清晰證據。

前景取決於經濟放緩的深度以及通脹是否繼續緩解而不引發衰退。

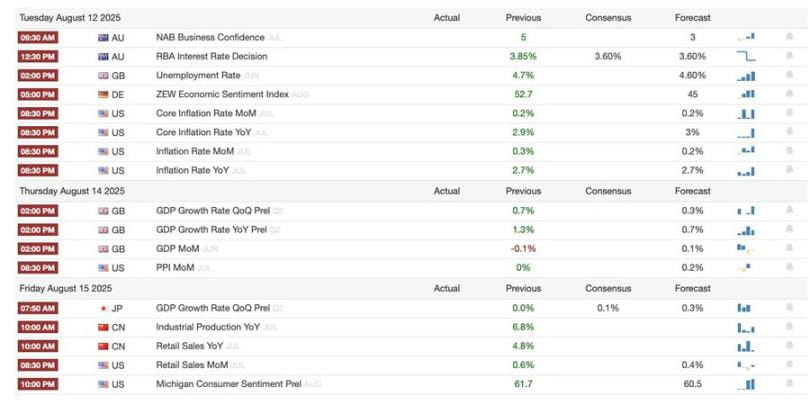

關鍵經濟指標

美日協議

新關稅協議:低於威脅但仍高企

美國宣佈對所有日本進口商品徵收 15% 的關稅,高於之前的 10%,遠高於年初的 2.5%。

汽車及零部件此前關稅爲 27.5%,現統一爲 15%,推動日本汽車股和股市上漲。

通脹風險來自進口價格上漲

儘管避免了極端的 25% 稅率,15% 的關稅仍會推高日本商品的消費者價格,增加通脹壓力並削弱美國家庭購買力。

更廣泛的貿易政策轉變可能進一步推高其他地區的進口成本。

日本 5500 億美元投資承諾:條款不明

特朗普稱日本將向美國投資 5500 億美元,其中 90% 的利潤歸美國,稱之爲「簽約獎金」。

然而日本談判代表表示這一數字是上限而非保證金額,並期望美國分擔風險和融資。

缺乏書面協議引發對執行力的質疑,爲未來爭議埋下伏筆。

美國製造業推動面臨勞動力限制

協議旨在將更多製造業活動轉移至美國,但在勞動力短缺和移民政策收緊的情況下,如何填補崗位尚不明確。

這一矛盾削弱了通過迴流減少貿易逆差的策略。

汽車行業反彈:不公平競爭

美國汽車製造商面臨比日本進口商更高的成本,原因包括:

進口零部件 25% 的關稅。

進口鋼鐵和鋁 50% 的關稅。

北美自由貿易協定(NAFTA/USMCA)下複雜的退稅流程。

行業領袖警告協議偏向日本而非美國製造商和工人,擔憂其爲未來貿易協議開創先例。

協議存疑:談判而非合同簽署

未簽署正式條約;雙方已對條款解釋產生分歧。

引發對美國依賴非約束性貿易承諾的廣泛擔憂,可能侵蝕未來談判的信任和穩定性。

就業市場

新畢業生面臨前所未有的招聘低迷情況

近期大學畢業生的失業率創十年新高,僅比所有年輕工人低一個百分點,差距異常狹窄。

歷史上,大學畢業生就業前景遠優於同齡人,這一趨同是白領就業趨勢的警示信號。

AI 並非主因,至少目前如此

儘管生成式 AI 被指責消滅初級崗位,但其影響仍侷限於特定行業(如科技)。

更廣泛的措施尚不足以解釋畢業生招聘的普遍疲軟。

政策不確定性讓市場降溫

貿易政策、美聯儲利率方向和移民限制的不確定性可能阻礙企業招聘,尤其是技術崗位。

這種不確定性也影響員工行爲,離職率低,反映在不穩定市場中換工作的猶豫。

離職減少=職位空缺減少,導致勞動力市場流動放緩。

技術工人短缺緩解

長期存在的大學畢業生短缺,曾是高工資溢價的關鍵驅動正在減弱。

隨着更多工人進入技術勞動力池,工資溢價趨於平緩或下降,可能進一步抑制傳統高增長行業的創造力。

印度聚焦

英國 - 印度貿易協議:一次重大的非美國轉向

英國和印度達成一項具有里程碑意義的貿易協議,削減 90% 以上英國對印度出口商品的關稅。

英國預計到 2040 年對印出口將增長 60%,得益於快速增長的印度市場準入。

汽車行業大贏家

印度將汽車進口關稅從 100% 降至 10%,這一戲劇性變化可能重塑汽車市場。

但配額限制了進口總量,抑制了英國汽車製造商的短期商業收益。

印度獲益顯著

儘管新聞聚焦英國出口增長,但印度從自身關稅削減中獲益更多:

消費者價格降低

國內競爭加劇

印度企業的全球競爭力增強

這些結構性優勢可能提升印度的長期出口能力和生產力。

印度對英出口商品免稅 50%

此前面臨 4%–16% 關稅的印度出口商品中,約 50% 將免稅進入英國,助力印度紡織、製藥和食品出口商。

戰略性貿易重組

該協議反映全球趨勢:隨着美國關稅擾亂現有貿易模式,各國正嘗試夥伴關係多元化。

印度正積極尋求與歐盟、東盟甚至美國的貿易自由化,將自己定位爲後全球化重置中的關鍵參與者。

總結

超投機資本主義時代的核心特徵是流動性驅動、財政主導和市場對傳統經濟邏輯的背離。比特幣的瘋狂、貿易格局的重構以及勞動力市場的演變,都是這一時代的縮影。投資者和政策制定者需適應這一新現實,靈活應對流動性波動和政策不確定性帶來的挑戰。

當前全球經濟的一個顯著特徵是流動性驅動的市場行爲。傳統的經濟理論認爲,資產價格應反映其內在價值或未來現金流的折現。然而,在超投機資本主義時代,流動性即可用資金的充裕程度成爲主導市場價格的核心因素。

以比特幣爲例,其價格波動與全球 M2 貨幣供應量的增長高度相關。當中央銀行通過量化寬鬆或其他手段向市場注入大量資金時,這些資金往往流向高風險、高回報的資產,如加密貨幣。這種現象在 2025 年尤爲明顯,儘管美聯儲維持較高利率,但比特幣仍持續上漲,反映出市場對流動性的依賴已超過對傳統經濟指標的關注。