文|Kaori、Sleepy.txt

編輯|Sleepy.txt

Meta(彼時還叫 Facebook)做穩定幣這件事,從來不是爲了給 Web3 添磚加瓦。

那是一個更像央行、更像 IMF 的設想,一開始就被寫進了白皮書。2019 年,Libra 橫空出世,這是一場由科技巨頭主導、試圖建立「數字美元替代品」的全球實驗。Libra 協會總部設在瑞士,幣種錨定一籃子法幣,由一整套治理架構與儲備模型支撐,白皮書裏寫滿了 IMF 的味道。

監管還沒來得及反應,國會就先給 Libra 敲響了警鐘。

白皮書發佈僅三天,衆議院金融服務委員會主席麥克辛·沃特斯就發起公開聽證,直指 Libra 有「繞開主權」的金融野心。

此後三年,扎克伯格四次被傳喚作證;代幣模型從多幣種錨定改爲單一美元,刪去「普惠金融」等敏感字眼;合作銀行從四處碰壁,到最終成功牽手 Silvergate,白皮書也從 1.0 改到 2.0,一步步向現實妥協。

Meta 一路退守,但越退,外界越清楚它想進的是哪裏。

2022 年 1 月,Diem 的全部資產以 2 億美元出售給 Silvergate,項目宣告死亡。從那之後,再沒有哪家美國科技公司,敢在公開場合談發行穩定幣,Libra 成了一種「想得太多」的象徵。

發幣大戲收場並不倉促,反倒像是一份監管部門親手寫下的案例教材,專門用來給 Big Tech 們劃清邊界。

從國會的連番聽證,到銀行清算網絡的全面封鎖;從 SWIFT、Visa 等渠道的婉拒合作,到 PayPal、Stripe 等聯盟成員相繼退場;從錢包團隊與 Libra 協會的內部分歧,再到(GENIUS Act)的正式落地,不僅立法明確禁止平臺類企業發行錨定法幣資產,更在法條中多次點名 Diem,作爲「不能再發生的反例」。

Diem 被釘進了歷史,也順手在 Meta 心裏釘下了一條教訓。

三年後,Meta 換了劇本

2025 年的 Meta,看上去不再執念於自己發一個美元,但它的劇本從來沒有離開穩定幣賽道。

年初,一個曾在 Meta 歷史中扮演關鍵角色的人重新出現在組織架構中——Ginger Baker 被任命爲支付產品副總裁。這位曾在 Ripple、Plaid、Square 輾轉多年、深諳合規路徑的老兵,早在 2016 年就曾主導 Facebook 的支付系統搭建。

彼時 Libra 尚未公開,但團隊已在搭建鏈上支付原型。從履歷來看,她幾乎踩遍了所有監管對接口的關鍵節點。她的迴歸被業內視作一個明確的信號,Meta 準備以另一種方式,重返穩定幣賽道。

而這一次,它選擇從一個小切口入手。它不再試圖一次性重建貨幣體系,而是從最好控制、也最好放大的支付場景切入。

據(財富)雜誌獨家報道,Meta 正在與多家加密基礎設施公司展開初步接觸,探索將穩定幣作爲一種支付解決方案——尤其用於其旗下平臺,包括 Facebook 和 WhatsApp 上的內容創作者收入結算。據稱,Meta 有意支持包括 USDC 與 USDT 在內的多種穩定幣,而非僅靠單一發行方。

在這一機制中,Meta 並不介入儲備和清算環節,只負責內容與賬戶系統之間的付款路徑調度。但在結構上它仍牢牢控制了三個金融系統最核心的入口:誰有權收款、資金從哪來、賬怎麼結。

很快,這一動向再次引起了監管的注意。

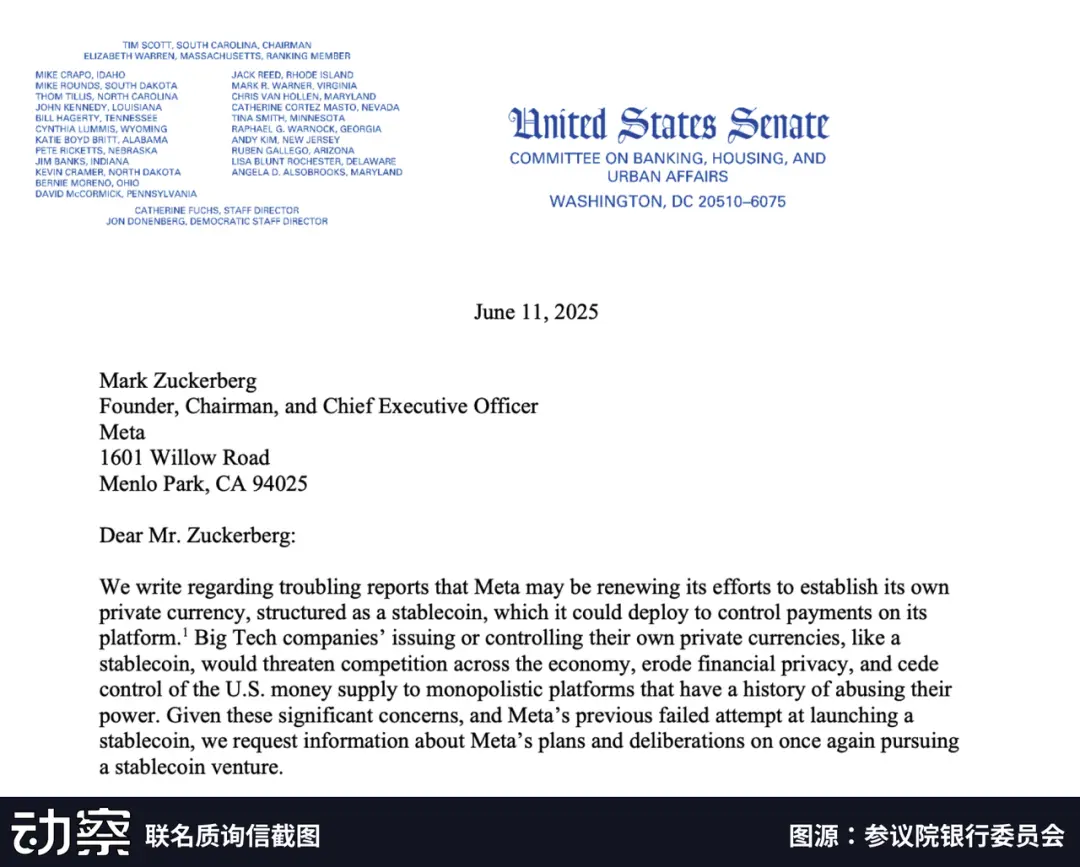

今年六月,美國參議員伊麗莎白·沃倫與理查德·布盧門撒爾向扎克伯格發出聯名質詢信,要求 Meta 明確是否在借合作名義繞道重啓一套「私有貨幣網絡」。信中點出了最關鍵的一點,即便不直接發行穩定幣,只要仍控制賬戶與清算通路,其系統性風險就依然存在。

這一連串動作看似分散,但彼此之間的節奏幾乎嚴絲合縫。從 Ginger Baker 的歸位,到產品機制的試探,再到監管雷達的重新鎖定,人、產品、政治,這三條看似無關的路徑,最終在 Meta 身上交匯,構成它重新入局穩定幣的路線圖。

發不了穩定幣的 Meta,或許想靠「分銷」賺錢

Meta 的新路徑,與 Diem 時代的最大分野,在於它不再執念於「自己發一個穩定幣」,而是轉向分銷現成合規幣種。

當年,Libra 的野心,是要構建一套從底層公鏈到前端錢包的完整閉環,把加密支付的每一環都握在手中。只是,這套結構還未真正上線,就在監管合圍下黯然收場。

而如今的 Meta,把 USDC 作爲現成的美元結算模塊,嵌入平臺已有的賬戶體系中,把清算與儲備交由第三方,只保留流量聚合與賬戶系統這兩塊最熟悉的陣地。

在 Diem 時代,Meta 寄望通過自有穩定幣鎖定鑄幣權,收回鑄幣稅,並在跨境支付規模化後,通過清算通道收取網絡費用。

這套重模式在(GENIUS Act)落地後被徹底封堵——法案禁止大型平臺直接發行穩定幣,並要求發行方具備銀行級資質與儲備審計機制。

Circle 首席戰略官 Dante Disparte 在一檔播客節目中表示:「GENIUS 法案中有一項我願意稱之爲‘Libra 條款’——以此載入史冊。」該條款指的是任何非銀行機構如果希望發行與美元掛鉤的代幣,必須設立一個「更像 Circle 而不像銀行」的獨立實體,通過反壟斷審查,並接受由財政部設立且擁有否決權的專門委員會審批。

Disparte 認爲這一架構甚至「比摩根大通等提出的存款代幣模式更加保守」。

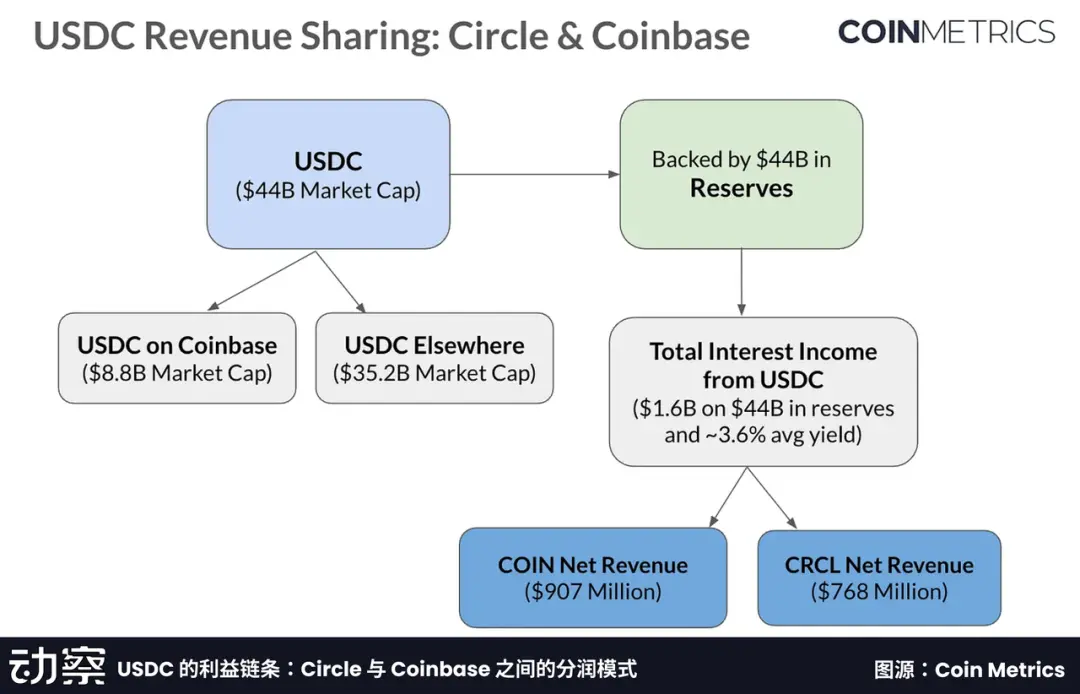

這把 Meta 從「發行方」推向了「分銷商」,它轉而與 Circle 合作,將 USDC 嵌入賬戶體系中,清算與儲備由 Circle 託管。正如 Coinbase 憑藉流量主導地位與 Circle 談下利息分潤一樣,Meta 在未來也有機會將自身流量,變成一種新的金融議價籌碼。

相比漫長且不確定的鑄幣收益,這種結算路徑上的分潤既合規、又可即時計入營收,顯然更現實。

角色變化帶來的是技術棧的減重。區塊鏈層與儲備管理全部由 USDC 的發行方負責,Meta 只保留與用戶側相關的模塊,也就是賬戶系統、身份驗證與付款路徑的調度。

合規責任順勢交給了對方,監管壓力也隨之卸下。Meta 把注意力重新放在平臺體系中更熟悉的部分——賬戶關係、社交鏈條,以及一次支付應有的順滑感。

在收入模式上,Meta 也換了一個截然不同的邏輯。Diem 時代,它講的是普惠金融的故事,希望先做大盤子,再從轉賬與匯兌差價中尋找盈利空間。

而現在它從創作者經濟的微支付場景切入,有報告指出,這一路徑能將結算週期從「月」壓縮至「日」,大幅緩解跨境創作者的現金流摩擦。

而如果這條路徑能夠走通,Meta 不僅可以在通道費上與 Circle 談條件,還能把交易數據沉澱爲廣告定向和金融增值服務。這種「輕投入、快結算、強沉澱」的路徑,比起當年「自建央行」的重型方案,更貼合互聯網平臺的盈利邏輯。

但監管的警覺並未因此消散。

兩位參議員在聯名信中指出,即使 Meta 表面不再自發穩定幣,一旦通過子公司結構繞過監管,其在賬戶、支付入口和數據三個關鍵環節的控制權,仍可能帶來系統性金融風險與隱私隱患。

儘管 Meta 當前聲稱只是採用 USDC 作爲結算工具,而非自行發行穩定幣,但監管的關注點,已不再侷限於「誰來發穩定幣」,而是開始延伸至「誰控制賬戶、誰主導清算」。

在這一點上,Meta 與 Stripe、PayPal 正走在一條路徑上。他們都試圖將穩定幣隱匿在 Web 2 的業務鏈條之下,讓它以工具的方式融入體驗,而非以資產的形態暴露在前端。

當貨幣開始像圖片、語音一樣流動在社交平臺中,真正的競爭將不再是「誰發行穩定幣」,而是誰掌控資金的流向與節奏。

穩定幣,正退居後臺

Meta 的角色轉向並非孤例,而是一個更大結構轉變中的一環。

(GENIUS Act)的通過,爲穩定幣發行劃出了精細的邊界。一方面,它爲持牌發行方首次設立聯邦級監管路徑,將其納入銀行級審查與儲備監管體系;另一方面,則劃定紅線,禁止大型平臺直接或通過關聯實體發行穩定幣,徹底堵死了自建貨幣體系的「野路子」。

自此,穩定幣的敘事主角開始更換。平臺不再爭奪「發行權」,而是圍繞「流量端口」展開新一輪競逐。

與此同時,穩定幣的角色也在被重構,它不再是一種面向用戶的資產,而變成了一套嵌入系統底層的清算模塊。像 Stripe 與 Meta 這樣的公司,開始將穩定幣隱藏進 Web2 的支付流程之中,既不呈現在用戶界面上,也無需用戶知曉其存在。

對用戶而言,穩定幣正在退化爲一個不可見的「結算 API」,即插即用、無需開戶、可實現 T+0 清算。你無需理解它爲何存在,就像你從未關心過 TCP/IP 協議,卻依然會在每天刷視頻、發消息。

而這也正是支付範式的重構起點。資金的流動方式,正從以銀行爲中心的封閉網絡,轉向平臺主導的「接口 + 清算」組合網絡。發行方和入口平臺之間,開始形成一種全新的金融分工。

像 Circle、Paxos 這樣的發行方,負責儲備管理與鏈上清算,是監管對接與透明度的基礎設施。而 Meta、Stripe、PayPal 等公司則扮演新一代渠道商,構建賬戶系統、支付場景與用戶交互,成爲資金流動的起點。

它們像是不掌握儲備的卡組織,卻控制交易路徑、設定準入門檻、定義分潤結構。在這種分工模式下,穩定幣已不是某個平臺的貨幣實驗,而是一種可嵌入、可複用、可組合的通用美元模塊。

真正的變化不是用戶開始瞭解「Crypto」,而是他們在毫無察覺中完成了一次支付。

而當穩定幣徹底成爲無感基礎設施,平臺之間的競爭也將回到本質問題——誰能控制資金流的路徑,誰就能攫取利潤、設定規則,並決定下一代支付的接口標準與費率結構。

金融的定義,正在被誰重寫?

如果說 Diem 是 Meta 想成爲「央行」的失敗嘗試,那麼轉向 USDC,更像是它換了一個方式,繼續靠近金融系統的核心。

這一次它沒有再去爭奪發行權,而是回到了自己熟悉的領地。但它掌握的恰恰是曾經由央行、清算機構和銀行分工完成的那一套系統——身份驗證、資金調度與支付路徑。

金融的底層邏輯,正在被平臺一點點重寫。

(GENIUS Act)劃出了清晰的邊界,穩定幣可以發,但不能由你來發。但它並沒有回答另一個問題,如果一個平臺不發穩定幣,卻掌控了資金的流向、賬戶的建立和數據的沉澱,它到底是工具提供者,還是新一代的清算組織?

Meta 不是唯一的答案。Stripe、PayPal 等平臺,也在將穩定幣嵌入 Web2 的業務流程中。它們將鏈上清算壓縮爲後臺服務,把「Crypto」的存在感降到最低,只留下一個更順暢的結算體驗。

當穩定幣真正成爲平臺級的基礎設施,公衆的關注點也隨之轉移。從「應不應該發行」,變成了「誰在定義支付」。誰控制了資金進出的路徑,誰就有能力重構費率結構、設定準入門檻,乃至於重新定義一筆交易的發生方式。

而新的問題也因此浮現。比如,Circle 會不會給 Meta 開出類似 Coinbase 的分潤模式?參議員的質疑,是否會觸發新一輪聽證?而當穩定幣真正隱入 Web2 的肌理之中,監管是否還找得到它的落點?

Diem 的故事已經落幕,而 Meta 的新一輪嘗試,正在以另一種方式重新展開。關於平臺與金融邊界的討論,也許纔剛剛開始。

-END-