原文視頻:Michael Saylor

編譯:Odaily星球日報

譯者:CryptoLeo

企業佈局比特幣儲備持續升溫。近期,多家企業加速推進比特幣儲備戰略,典型案例包括:

納斯達克上市公司 Profusa:宣佈與 Ascent Partners Fund LLC 簽署股權信貸協議,計劃通過發行普通股融資最高 1 億美元,並將所得淨收益全部用於購買比特幣。

H100 Group:額外籌集約 5400 萬美元,資金將用於在其比特幣儲備戰略框架下尋求投資機會。

除上述案例外,衆多傳統企業也在積極籌集資金,用於構建比特幣戰略儲備。與此同時,退休金市場這一潛在“戰場”也顯露端倪。

7 月 18 日,(金融時報)報道稱,特朗普政府正考慮向管理着 9 萬億美元資產的美國退休市場開放加密貨幣、黃金及私募股權投資渠道。據悉,特朗普計劃簽署行政命令,允許 401(k) 退休計劃投資於傳統股票和債券之外的另類資產。若此政策落地,專注於比特幣儲備或持有大量比特幣的上市公司股權,有望成爲退休金市場的熱門投資標的,其吸引力甚至可能超越現貨 ETF 等現有方式。

在這一趨勢下,Strategy(原名MicroStrategy)的業務模式正走向更廣闊的舞臺。此前,Strategy 公佈了用於評估比特幣計價股權價值的“BTC Credits Model”(比特幣信用模型),創始人 Michael Saylor 也在近期採訪中詳細闡述了該模型的應用與意義。Odaily星球日報特將重點內容編譯全文如下:

比特幣儲備公司的下一個業務模式是什麼?爲什麼該模式如此簡單卻又強大?如何通過專注於執行來獲得最大結果?

Saylor 回答的第一段內容又是老生常談(每次採訪開頭都會說這些)——牙醫購買比特幣建立公司和Metaplanet的故事,筆者刪減了這部分內容,詳情可參考此前編譯的Saylor採訪文章:(BTC大會|Michael Saylor演講:21把密鑰解鎖BTC億萬級財富)和(專訪Michael Saylor:620億美元只是開始,Strategy比特幣儲備將呈指數級提高);

我曾在拉斯維加斯說過,企業是我們迄今爲止設計出來的最有效的財富創造機器。如果我們將比特幣的傳播視爲一種貨幣病毒或者超級思想,當比特幣接觸到個體時,病毒的擴散器就是一家企業。當企業通過比特幣進行資本重組時,真正的機會是對於任何上市公司來說,可以出售股權或出售發行信貸。

世界上所有的股權資本都是基於對法定現金流量的未來預期進行估值的。比如,尼日利亞的每家公司都是基於對尼日利亞現金流的預期進行估值的。巴西公司都基於巴西的現金流。美國的公司都現金流。 但我們知道,現金的價值正在下降。

面臨着多頭、異質、不確定的風險,比如信貸風險或股票風險,然後在信貸方面,所有債權人的價值都基於對現金流的未來預期。我沒有錢向你借錢,我保證會還給你,我打算在10年內拿到這筆錢。因此,現有市場是基於對商業運營的未來預期。我們正在評估現實世界資產,正在評估未來的現金流,我們正在評估股權或機會。

而比特幣財庫公司有着最優雅的業務模式,我有一些比特幣(價值1000萬美元)。我開始根據我獲得更多比特幣的能力發行股票,然後是信貸,固定信貸、可轉換信貸、其他信貸,然後我用它來購買比特幣。比如Metaplanet通過頻繁的發行股票儲備比特幣,其市值呈現指數級上升,而Strategy去年宣佈了210億美元的ATM計劃用來購買比特幣,如果我們在三年內做到這一點,那將成爲資本市場歷史上最成功的股票計劃。

我只想說,一家公司就是一個懂財務的、一個懂法律的和一個領導聚在一起——一個CEO、一個CFO和一個首席法務官聚在一起,就成了一家比特幣財庫公司。如果你把比特幣放入其中,那麼你的公司就可以像發行證券和購買比特幣一樣快速地增長。

也就是說,這也是一個投資週期,比實體、房地產週期或商業週期快1000倍,且更均勻。主要的衝突點就是證券的發行,這需要合規的,也是監管上的一個難點。如果你是日本人,情況與法國人不同。在英國,你需要一家瞭解英國法律的比特幣財庫公司,在法國、挪威、瑞典和德國也需要各有一家。

而且這些公司都擁有本地優勢,如果你是家日本公司,那麼在日本發行證券要比一家美國公司去日本發行證券容易得多。我知道這一點,我打電話給Simon(Metaplanet CEO)。我說,你可能會比我更早在日本市場發行優先股,放手去做吧。

所以我認爲這就是業務模式的簡單性,我只是要發行數十億美元的證券,然後購買數十億美元的比特幣。我要將股票和信貸資本市場從20世紀的模擬實物現金(基於現金)轉變爲21世紀的比特幣(基於加密貨幣)。

關於BTC信用模型

我們制定了一套指標,用於評估比特幣計價的股權價值。由於我們採用的是比特幣標準,簡單的美元會計方法並不適用,因爲美元會計是針對通過運營產生收益的公司而設計的。因此,我們創建了BTC收益率,它基本上是每枚比特幣的增值和百分比。

這個想法是,如果你能獲得20%的BTC收益率,你可以將其乘以一個係數,比如10,這樣你就可以獲得相對於資產淨值(NAV)200%的溢價。要計算相對於資產淨值的溢價是多少,這是一個非常簡單的方法,取決於公司是產生220%的收益率,還是10%或200%的收益率,比如稅後支付200%利息的債券比稅後支付5%利息的債券價值要高得多,因此,BTC收益或美元收益是一個股權指標。

比特幣的美元收益基本上就是等額收益。一家比特幣公司是以比特幣爲基礎的,如果你產生了1億美元的比特幣美元收益,那就相當於1億美元的稅後收益,它直接計入股東權益,繞過了損益表(PnL),但一家能產生數十億美元BTC收益的公司和一家能產生十億美元收益的公司是一樣的,你可以對此使用PDE(Odaily注:PDE是偏微分方程,可以對金融衍生品的價格動態進行建模的模型,廣泛應用於期權定價領域),然後說,我應該將PDE的值設定爲10、20、30或其他任何數字乘以該收益。

這讓我瞭解了這項業務的企業價值以及企業執行這項業務的能力。現在的問題是,如何產生BTC的幣本位收益或BTC U本位收益?有幾種方式可以做到:

第一種方式是操控現金流,將營業利潤全部投入比特幣,會獲得相應收益,涉及1億美元的營業現金流。我用這些錢購買比特幣。這樣,我就在不稀釋任何股東權益的情況下獲得了1億美元的比特幣收益,但需要一個能產生大量現金流的運營公司來做這件事;

第二種方式是,如果你以高於資產淨值(M倍NAV)的價格出售股權,比如以2倍NAV的價格出售1億美元的股權,那麼你將獲得5000 萬美元 BTC收益。當然,如果你以低於NAV 的金額出售股權,你實際上是在稀釋股東的股份,會獲得負收益率;

我認爲,BTC收益率和收益之所以重要,是因爲它們爲投資者提供了一種簡單、透明且即時的方式,來了解管理團隊在任何特定日期是進行了增值交易還是稀釋交易。只要上市公司願意稀釋股東權益,它們幾乎可以籌集到任何數量的資金。而真正的訣竅在於這些要以增值的方式進行。所以這兩個指標很重要,但現在我們已經解決了這個問題。

比如,我的現金流已經用完了,如果BTC價格上漲,你會怎麼做?如果M是10或5或8,這並不是一個複雜的問題。當M值爲10時,你就獲得了大約90%的差價,所以,每出售10億美元的股權就能產生9億美元的收益,這是無風險的即時收益。本質上,這並不複雜。

問題是,如果M 降至1或1之下會怎樣?如果你沒有任何現金流,而M降至1,但你的資產負債表上卻有十億美元的比特幣,你會怎麼辦?如果你像灰度那樣是封閉式信託基金,或者如果你是一支 ETF(尤其是封閉式信託基金),你就無能爲力了。因此,你的交易價格會低於M倍的NAV。

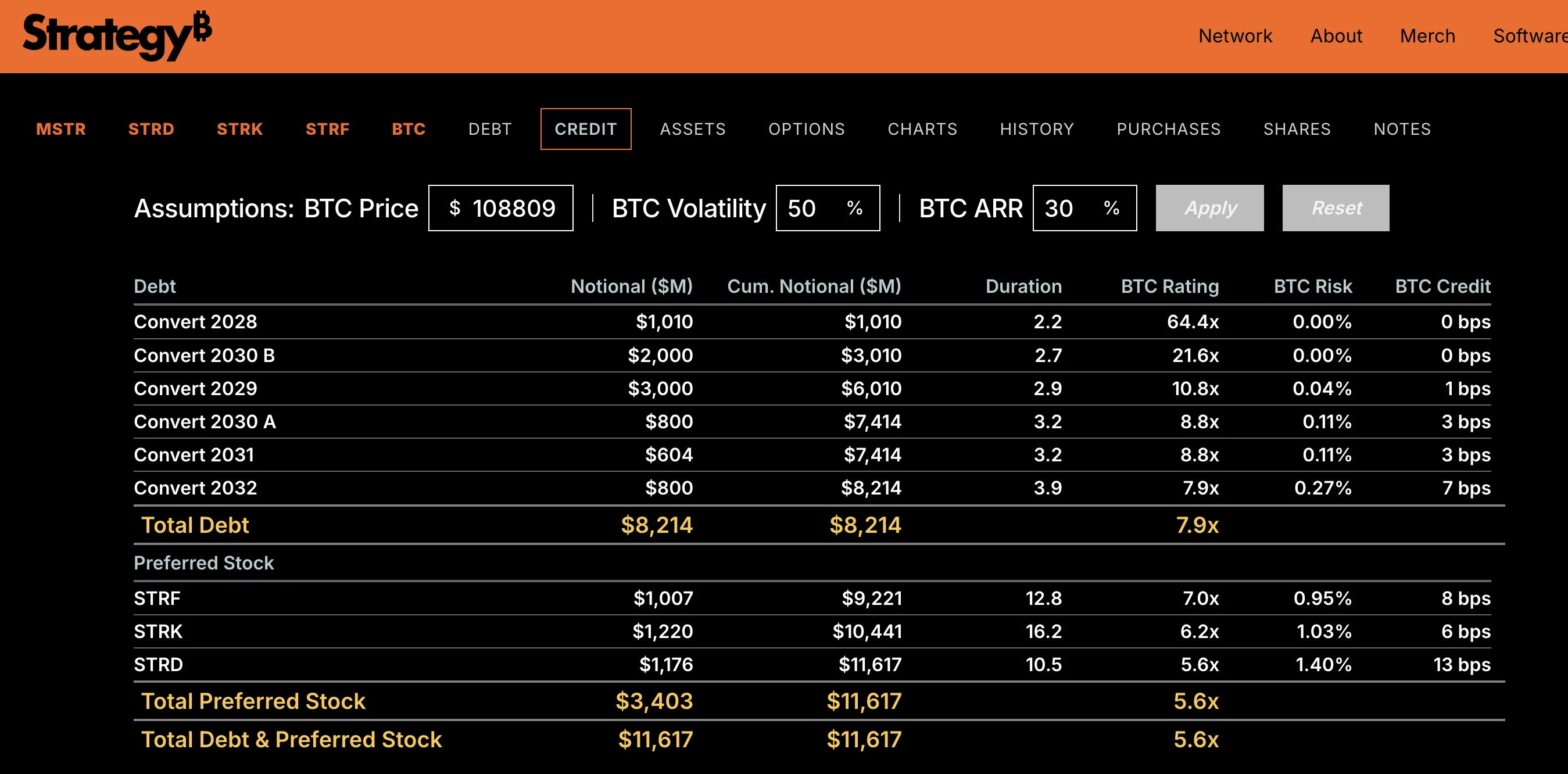

而這正是人們想要避免的。不過,運營公司所擁有的特殊權力是發行信用工具。因此,如果折扣價交易或交易價格降至正常市場價,那麼你真正擺脫困境的方法就是開始出售信用工具,這些信用工具以公司資產作爲抵押,這就引出了BTC信用模型的概念。

如果我手裏有10億美元比特幣,我可以賣掉1億美元的債券,或 1億美元的優先股,股息收益率爲10%。這相當於10倍抵押。因此,比特幣的評級是10 ,現在你可以計算風險了,風險在於,你的10億美元比特幣交易在工具到期時可能縮水至不到一億美元。你可以像Black-Scholes Model(Odaily注:布萊克-肖爾斯模型是一個在金融領域的數學模型,廣泛用於爲期權等衍生金融工具定價)那樣,通過統計方法進行計算,輸入波動率、BTC評級,得出風險,然後計算信用利差,即我們所說的BTC信用。

BTC信用代表了你需要抵消風險的理論信用利差(相對於無風險利率),當然,還有信用利差本身。如果BTC評級爲2,則信用利差會高於評級爲10的情況;如果預測比特幣的波動率爲50,則信用利差必須高於比特幣波動率爲30的情況。

因此,如果你將你對比特幣回報率或年化收益率填進 BTC信用模型裏,並填寫對比特幣波動性的預期,然後填寫比特幣的價格,你得到了BTC評級,風險就會彈出,BTC信用模式就會彈出。我們所做的是用來開始發行比特幣的信用工具,我們的想法是希望向一個與股票市場和比特幣市場正交(完全不相干)的市場,或者一個不相關的市場出售證券。

在美國退休人員的美元收益率市場。有很多人不知道比特幣是什麼,不知道Strategy是什麼,他們對我們的業務模式一無所知,但如果我們提供10% 股息票面價值的優先股一樣提供給他們,爲他們提供10% 股息收益率和合格的收入分配,一種合格類型的工具,如果你一年的收入低於48000美元,你可以在美國購買該工具並獲得10% 的免稅收益。

很多人想要10%。現在的問題是風險,如果它是5倍或10倍以上抵押,那麼它看起來就沒有那麼危險了。如果你看好比特幣,我的想法很簡單,以極低風險給某人帶來高的固定收益,我認爲抵押品是比特幣的一種殺手級應用,在策略上我們做的是創建了一種可轉換優先股,稱爲“Strike”(股票代碼:STRK),它可以讓你獲得股票40% 的上漲空間和8% 的票面股息。

然後我們創建了名爲“Strife”的可轉換優先股(STRF),提供10% 的收益率。這兩支股票是本世紀最成功的兩隻優先股。這是最具流動性、最高表現的,當其他優先股交易下跌5% 時,它們全部上漲25%。

它們是最成功的,因爲任何純粹受比特幣約束的安全性總是更好的。這些股權更有價值,可轉換債券更有價值,這些優先股更有價值,因爲你正連接到一種每年上漲55%的資產,我們把它放入那些工具中,它們會非常成功,上市並實現股價上漲,現在的想法是我們可以向人們推銷。

我們可以向人們出售股票上漲的40%,這時可能比特幣上漲 80%,帶有下行保護和保證股息。所以我們稱之爲“Strike”。這就像比特幣獎金,這就像你得到生活津貼,你有足夠的資金保護,你可以在車上,永遠持有它。

這是給那些對比特幣好奇但又害怕“過山車”的人,比如“渦輪增壓”版本的比特幣股票MSTR。但也有很多人不想接觸比特幣,他們只想要美元收益、歐元收益或日元收益,但這世界上又有多少人有這種想法呢,事實是對於所有的退休人員來說,沒有人不想以極低的風險獲得8%或10%的股息收益。

這就是爲什麼信貸市場和固定收益市場的規模要大於股市,我們所做的就是利用比特幣來產生這種收益。如果比特幣在上漲,並且已經上漲了55%,那麼你幾乎可以從50%中切出任何比例的收益,只要低於55%,就可以分給投資者。而且,我認爲比特幣的長期最高預測是30%,但我認爲比特幣的年收益率將永遠保持在20%到60%之間。

只要比特幣的回報率達到20%或以上,你就可以隨時賣出這些提供6%-10%回報率的工具,並將其換成20%-40%的回報率。爲股權投資者捕捉到差價,這樣股權的表現就會優於比特幣。至於可轉換債券,這是我們的金融工程。

我們正在對公司進行改造,目標是使其實際表現優於比特幣50%至100%。如果你想要直接投資比特幣,你可以在IBIT購買BTC並持有。但經過我們的股票,你會獲得比特幣的所有收益和損失,以及所有的波動性,STRK這款可轉換債券的設計旨在爲你提供比特幣80%至100%的收益,但僅承受10%的下行風險。所以我們希望你能獲得80%的上行收益,承受10%的下行風險,並獲得有保障的分紅。這適合那些既想享受收益又想規避風險的人,他們不希望過山車式的波動。這幾乎就是爲了與IBIT競爭,如果我給你80%至100%的上行收益,100%的下行風險,而且沒有分紅,最後會怎麼樣(IBIT)?

我不知道是否會完全達到100%,但我們利用的股權越多,可轉換股權與比特幣表現相等的可能性就越大。因此,我們的目標是讓可轉換股權在長期內的表現與比特幣相當,同時提供本金保護、清算優先權以及有保障的股息流。就是這樣。似乎市場上有一種需求,人們希望只享受上漲而不承擔下跌的風險,對吧?這就是金融工程學,我給你帶來的是上漲,你沒有任何損失,而且在你等待致富的過程中,我還會給你分紅。在我看來,聰明的金融工程師也會同意我的觀點,但很多人還沒有完全理解。他們還沒有完全理解,因爲過去四年發行的最後10 支優先股中,還沒有發行過永久可轉換優先股。

10 支優先股中前三都是我們的,而且都是永久的,其他七個不是。人們通常不會出售永久股息或永久看漲期權,因爲它們沒有永久收益使用權,他們不能投資100年,如果你對比特幣有信心,認爲比特幣將永遠跑贏標普500,那麼你可以出售一種永遠低於標普指數的股息。然後你也可以賣出表現優於市場的可轉換優先股,這是好事。所以我們設計了這樣的產品,然後關於固定收益的想法是,我們要給某人一個無限期永久的分紅收益?而傳統思維認爲,設計一個看漲期權才合理。

如果利率下降,你可以將其贖回。這是傳統銀行家們都喜歡的一種方式,你設置一個看漲期權,如果利率下降200個基點,你就行使這個期權,並對它進行再融資。

但你就是這麼想的,如果你在交易市場上賣出144A(Odaily注:是SEC的Rule144A,這是一項允許合格機構買家在場外市場交易未在公開市場註冊的私募證券的法規,這類證券通常流動性較低,但交易靈活,適合機構投資者),期限爲三年,以換取櫃檯交易市場上的交易,但這些都是20世紀殘缺不全的工具,那麼現階段的思維方式就是:我把STRF注入市場,我不在乎第一週看到多少,我創造這個工具是爲了在未來20年裏最大限度地籌集資金。

所以我們想設計一種工具,如果鮑威爾將利率下調200個基點,那麼當 STRF 交易價格上升至150時,收益率將降至6%。當收益率降至6%時,我們就可以將其出售而不是買回。

整個想法是,當利率下降時,我會通過ATM以150或200的價格賣出數十億甚至數百億美元的這種金融工具,而那些“聰明人”會想,我得把它買回來,再融資,然後回去與投資銀行做一筆 144A 交易,支付鉅額資金爲它再融資,這樣STRF就會變得既流動又有缺陷,所以我不想發行一系列有缺陷且缺乏流動性的證券。

順便說一下,我所描述的是整個優先股市場,所有的優先股在我看來都是垃圾,你買這些垃圾工具,每天交易量只有40萬美元,收益率爲6%,信用評級相當於一家中型地區銀行,而且抵押貸款組合來自一個你從未接觸過且不瞭解的地方,而你卻要接受這種沒多少交易、收益率爲6%的非流動性場外交易產品,而不是收益更高、流動性強且人人都能買到的產品。

當然,問題在於所有的企業信貸,所有的優先股,都是基於20世紀信貸模式的世紀理念。我們得出的結論是,比特幣財庫公司的殺手級應用是發行比特幣信用,也就是比特幣支持的股權,這是第一步。

但長期可持續的業務是發行BTC 支持的信用工具,先是發行數十億、百億、千億美元。你並不是在與其他比特幣財庫公司競爭,你是在與所有沒有資金的公司發行的所有垃圾債券以及所有投資級公司發行的所有公司債券競爭。並且我們的抵押品比發行公司債券的最佳投資公司還要多,我們的抵押品更好。

所以,我們在這個市場上與公司債券、投資級債券、垃圾債券、私人信貸以及優先股競爭。我們的想法是,我們要出售一些信用更好、風險更低、抵押品更優質、收益更高、流動性更強的產品。

我們的終極目標是,與其有一千支優先股,每支流通股5億美元,都是流動性差、毫無價值的垃圾股,不如只有一支優先股,流通股500億美元,每天交易20億美元,這會比大家聽說過的任何收益都要高,它有比特幣作爲支撐,要做到這一點,你只需要採用我剛纔描述的這些指標,每家比特幣財庫公司都可以複製,誠摯邀請各企業來試一下。

我鼓勵企業這麼做,因爲就像20家發行股票的比特幣財庫公司使比特幣和比特幣股票合法化一樣,20家發行比特幣支持的信用工具的公司也將使比特幣信用合法化,這將加速所有信用市場的數字化轉型,並引發資本將 20世紀有缺陷的殘缺信用工具將轉變爲21世紀的數字信用工具,而標普、穆迪和惠譽都將開始對其進行評級。

每個人對信用風險的理解都會有所演變。退休人員獲得200個點收益,而其風險卻降低了至少一個數量級。假如比特幣價格漲到100萬/200萬美元,抵押品價值也隨之增加,市場整體也會隨之演變。

我所表達的是,這些區塊鏈技術公司推動的資本市場數字化轉型將迅速結束現在流行的資本市場方式。

回答記者提問

這部分是Saylor回覆記者提問的內容,

記者對比特幣礦池中心化產生擔憂

網絡正在去中心化,我不擔心礦池中心化,我認爲比特幣挖礦正在全球範圍內去中心化。如今比中國禁止挖礦期間去中心化程度更高,當時中國禁止了比特幣挖礦。而中國曾佔據一半的挖礦量,那時的挖礦有點中心化,後來挖礦遷移到了美國,在過去的一兩年裏,挖礦又從美國遷移到了世界各地。說到底,我覺得挖礦沒有那麼大的影響。

算力掌握在經濟參與者、政治參與者、比特幣礦工和技術提供商手中,與五年前相比,如今各方達成共識的程度更多。而且我認爲,政策推動的挖礦最終還是會被經濟和技術參與者取代。在我看來,比特幣實際上比以往任何時候都更加強大。我不擔心目前的狀況,未來也會繼續保持良好。

記者提問關於交易所KYC 審查相關問題

我們要弄清楚一點,你並不是在跟交易所,跟公司合作,而是處於一個比特幣的世界,交易所只是一種媒介,你完全可以繞過它,今天人們處理加密貨幣交易所的方式是動態發展的。隨着數字資產環境變得更加靈活,我們會看到創新的爆炸式增長,創新正在國家層面和個人層面發生,無論今天的現狀如何,五年後可能不會再一樣了。將會有更多的自由和隱私,他們將開發出非常好的技術,這些技術可能會傳播到世界其他地方。還會有其他國家在KYC和審查方面犯錯,而不是隱私方面。

KYC不是比特幣的問題,而是一個民族國家,公民身份的問題,如果你發現自己處於一個特別不友好的國家,他們剝奪了你的隱私或經濟自由,那麼答案當然是你要麼使用來自另一個地方的技術,比如Vpn和防火牆等,或者你獲得其他國家的身份。

比特幣是全球性的,它允許每個國家,參與者參與,世界各地可能會盡快地開發Layer 2、3、4技術。有些在你不居住的國家所做的事情在你的國家是非法的或者在文化上是不可接受的。作爲比特幣持有者,你可能會受益於在另一個地方的某人,如果你在古巴或朝鮮擁有比特幣,雖然盈利,但這些在某地是非法的。

同樣,很多技術將從美國流入那些不允許它的國家。而且會有技術從其他國家流入可能不被允許的歐洲。我認爲這種動態平衡沒有標準答案,最好的答案將是像比特幣閃電網絡這樣的協議,可以提供你所能得到的最抗主權和穩健的貨幣資產獲取和流通方式。

所以這些都是循序漸進的,一切都在發展,不要過於理想主義,事實是,發展至今比特幣已經衝到了2.3萬億美元市值,我們現在處於一個很好的位置,世界各地最優秀、聰明的技術人員開始在編程和創新以及BTC Layer2、3上花費更多資金,以解決現存的所有問題。比特幣是一種運動、一種技術和一種協議,爲我們提供了一條充滿希望的解決方案之路,比我目前所知的任何其他協議都更好。