撰文:Luke,火星財經

“所有賣出信號都已觸發。”

當美國銀行(BofA)首席投資策略師邁克爾·哈特尼特(Michael Hartnett)在他備受矚目的研究報告中寫下這句斷言時,整個華爾街彷彿都能聽到一絲寒意。在一個被人工智能(AI)狂熱敘事包裹,股指屢創新高的市場中,這句警告顯得尤爲刺耳。它像是一場盛大宴會上的不速之客,提醒着人們狂歡之下潛藏的脆弱。

然而,市場的反應卻是微妙的。大多數人似乎選擇性地忽略了這些警報,繼續沉浸在少數科技巨頭引領的上漲之中。但對於敏銳的觀察者,尤其是身處與宏觀流動性息息相關的加密世界的我們而言,這些信號絕非杞人憂天。它們是拼圖的碎片,組合起來,描繪的是一幅可能通往重大變局的路線圖。這不僅僅是關於股市是否會回調的討論,更是一場關於市場結構、風險根源以及未來資產格局演變的深度探尋。

表象之下的裂痕:一部由少數派書寫的牛市史詩

哈特尼特的警告主要基於三個核心觀察點,它們共同揭示了當前市場一個危險的特質:極度的樂觀與內在的脆弱並存。

首先是“彈藥庫”的枯竭。機構投資者的現金佔資產管理規模的比例已降至3.9%,這是一個反向指標的極端水平。用更生動的語言來說,這意味着掌管着巨量資金的基金經理們幾乎已經“全押”入場,手中幾乎沒有預留任何現金來應對可能的回調。這種情緒上的極度樂觀,歷史上往往是市場見頂的前兆。自2011年以來,類似的信號觸發後,標普500指數的平均回調幅度約爲2%。這或許聽起來不多,但它揭示了一種心態:當所有人都認爲萬無一失時,風險便悄然而至。

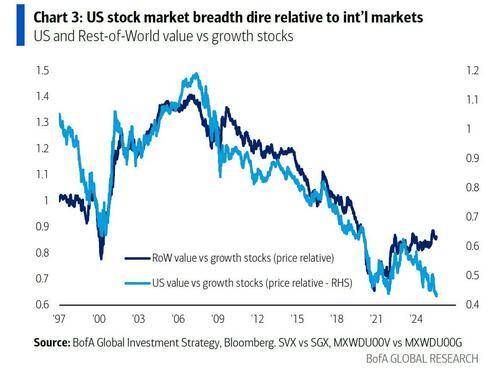

其次,是市場的“內在健康狀況”正在惡化。儘管標普500和納斯達克指數高歌猛進,但這更像是一場由少數幾位“超級明星”撐起的獨角戲。市場的廣度,即上漲股票的普遍性,正在顯著收窄。我們可以將市場想象成一支軍隊,現在的情況是,只有幾位將軍在衝鋒陷陣,而絕大多數士兵早已疲憊不堪,甚至在悄悄後退。衡量這一現象的直觀方式是對比市值加權的標普500指數和等權重的標普500指數(RSP)。前者因爲給予了蘋果、英偉達等巨頭極高的權重而一路走高,而後者更能反映市場中“普通公司”的真實表現,其走勢卻遠遠落後。這種分化是典型牛市末期的特徵,它表明上漲缺乏堅實的基礎,整個市場的命運被捆綁在少數幾家公司的增長故事上。一旦這些領頭羊的敘事出現一絲動搖,由於缺乏其他板塊的支撐,市場可能會出現危險的“真空地帶”。

最後,全球資金流向也印證了這種“最後的狂熱”。在過去一段時間,全球股票和高收益債券的資金流入量巨大,接近觸發美銀的“賣出”信號。這反映出強烈的“錯失恐懼症”(FOMO)情緒,大量資本在市場高位追漲,這往往是購買力即將耗盡的標誌。當最後一批猶豫的買家入場後,市場還能指望誰來推動價格繼續上漲呢?

真正的“灰犀牛”:潛伏在債券市場的系統性風險

如果說上述股市指標是可見的“天氣預警”,那麼一個更深層次、更具系統性破壞力的風險,則潛伏在看似平靜的債券市場之下。許多資深的市場策略師,包括哈特尼特本人,都認爲下一場重大風暴的“風眼”將不在股市,而在全球金融體系的基石——美國國債市場。

哈特尼特提出了一個更爲具體且令人警惕的觸發點:30年期美國國債收益率如果決定性地突破5%的關口。這不僅僅是一個數字,它代表着全球資產定價之錨的根本性重置。在過去十幾年裏,全球金融市場建立在一個超低利率的環境之上。股票,尤其是那些將盈利預期放在遙遠未來的科技成長股,其高昂的估值得以維繫,很大程度上依賴於極低的折現率。

一旦一個被認爲是“無風險”的長期國債能提供5%的穩定回報,整個投資世界的邏輯將被顛覆。股票的吸引力將急劇下降,因爲投資者突然有了一個安全且回報可觀的替代選項。這將迫使市場對“股權風險溢價”(Equity Risk Premium)進行痛苦的重估,可能引發資本從股市向債市的大規模輪動。這股強大的“引力”會將所有風險資產的估值拉回地面,尤其是那些在低利率時代被吹得最高的泡沫。

更深層次的邏輯在於,美國不可持續的財政赤字正在爲這場潛在的債券風暴積蓄能量。爲了彌補巨大的財政缺口,美國財政部必須發行海量的國債。與此同時,潛在的關稅政策又會推高通脹預期。更多的供給加上更高的通脹風險,使得投資者(尤其是日益謹慎的外國買家)要求更高的收益率來補償持有美國國債的風險。這就形成了一個危險的反饋循環:財政揮霍 -> 更多國債 -> 收益率上升 -> 股市承壓 -> 經濟受損 -> 財政狀況進一步惡化。

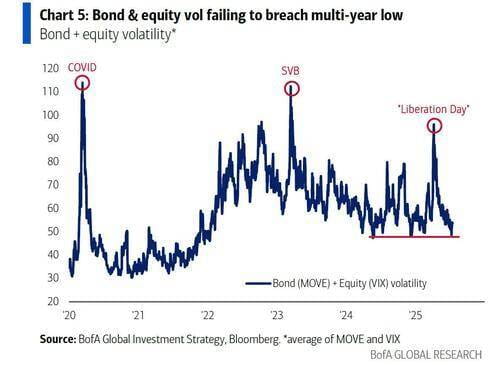

因此,我們應當關注的或許不應是股市的“恐慌指數”VIX,而更應是衡量債市波動的MOVE指數。一旦MOVE指數飆升,那才標誌着系統性恐慌的開始。

2000年與2008年的危險混合體

當前的市場格局,並非簡單地重複歷史,而是危險地融合了過去兩次重大危機的某些核心元素,呈現出一種前所未有的“混合型”風險。

一方面,我們看到了與2000年互聯網泡沫破滅時驚人相似的景象。由一個宏大、革命性的技術敘事(今天的AI對標當年的互聯網)驅動,市場極度集中於少數科技公司,估值被推向極端,而市場的其他部分則被完全遺忘。這種對單一敘事的狂熱信仰,以及市場內部的巨大分化,是2000年危機的典型特徵。

但另一方面,風險的根源又不止於估值泡沫,這又與2008年全球金融危機有相似之處。2008年的危機本質上並非股市問題,而是一場源自於信貸市場(次貸),並最終通過金融體系的槓桿傳導至全球的系統性危機。今天,潛伏在債券市場的風險,其根源正是不可持續的宏觀政策和主權債務問題,這同樣具備引發系統性危機的潛力。

我們正面臨的,可能是一個兼具2000年“敘事泡沫”和2008年“系統性根基動搖”的複雜局面。這種混合型危機使得預測和應對都變得異常困難。傳統的估值模型可能無法捕捉到系統性的信貸風險,而傳統的信貸風險模型又可能忽略了股市中由情緒驅動的極端投機泡沫。

加密資產:風暴、避風港還是高精度“晴雨表”?

在這場宏大的宏觀變局中,加密資產,特別是比特幣,扮演着一個極其複雜且關鍵的“X因素”。它與傳統市場的關係,正在從簡單的“風險資產”向更微妙的角色演變。

首先,在短期的風暴中,加密市場難以獨善其身。隨着比特幣現貨ETF的推出,大量機構資金的涌入,使其與納斯達克指數的相關性顯著增強。在許多傳統投資者眼中,比特幣已成爲一種“高貝塔值的科技股”。因此,如果美股市場因流動性緊縮而出現急劇拋售,恐慌情緒會迅速傳導,比特幣和更廣泛的加密市場大概率會跟隨下跌。這是投資者必須正視的短期風險。

然而,決定加密資產長期命運的,將是這場危機的最終性質。如果美股的下跌僅僅是一次估值修正或經濟衰退引發的普通熊市,那麼加密資產可能需要很長時間才能恢復。但如果危機的根源被證實是哈特尼特所擔心的債券市場動盪,其背後是市場對美元信用的根本性動搖,那麼故事將完全不同。

在這種“主權債務危機”或“法定貨幣失信”的劇本中,比特幣作爲“數字黃金”和非主權價值儲存的敘事將得到前所未有的強化。當投資者開始恐慌性地逃離以美元計價的債券和股票時,他們會去哪裏?黃金無疑是一個選擇,而比特幣,憑藉其數字化、易於轉移和絕對稀缺的特性,將成爲另一個極具吸引力的避風港。這正是“脫鉤”理論的終極考驗——比特幣能否在傳統世界一片火海時,走出獨立的上漲行情。

更有趣的是,加密世界本身也爲我們提供了一個觀察全球流動性的高精度“晴雨表”——穩定幣。穩定幣的總市值及其鏈上流動,可以被視爲全球投機性美元流動性的一個實時指標。當全球美元流動性充裕時,資金會溢出到加密世界,推動穩定幣市值上升;反之,當流動性收緊時,穩定幣的贖回會增加,其市值便會收縮。相比於傳統金融市場滯後的月度資金流數據,穩定幣的動態變化幾乎是實時的。因此,持續觀察穩定幣的供應量變化,或許能讓我們比傳統分析師更早地感知到全球流動性風暴的來臨。

總而言之,美股市場閃爍的警報燈,爲我們揭開了一幅複雜而充滿張力的畫卷。表面是AI驅動的繁榮,內裏卻是搖搖欲墜的結構和極度樂觀的脆弱情緒。更深處,是可能動搖整個金融體系根基的債券市場風險。對於加密世界的參與者而言,這既是挑戰也是機遇。短期內,我們需要爲可能到來的流動性風暴做好準備;但從長遠看,這場潛在的危機,或許正是加密資產證明其獨特價值、完成從“投機工具”到“宏觀對衝資產”身份躍遷的歷史性契機。這是一個需要極度審慎,同時也值得抱有長遠信心的時刻。