作者:Artemis & Vaults.fyi

編譯:Felix, PANews(節選)

DeFi 穩定幣收益格局正在經歷一場深刻變革。一個更加成熟、更具韌性、且與機構更契合的生態系統正在浮現,這標誌着鏈上收益性質的明顯轉變。本報告結合 vaults.fyi 和 Artemis.xyz 的洞見,剖析了塑造鏈上穩定幣收益的關鍵趨勢,涵蓋機構採用、基礎設施建設、用戶行爲演變以及收益疊加策略的興起。

機構對 DeFi 的採用:悄然興起的勢頭

即便穩定幣等資產的名義 DeFi 收益率相對於傳統市場有所調整,機構對鏈上基礎設施的興趣也在穩步增長。Aave、Morpho 和 Euler 等協議正吸引着關注和使用。這種參與更多地是由可組合、透明的金融基礎設施的獨特優勢所驅動,而非單純追求絕對最高的年化收益率,而且這種優勢如今還通過不斷改進的風險管理工具得到強化。這些平臺不僅僅是收益平臺,它們正在演變成模塊化的金融網絡,並迅速實現機構化。

截至 2025 年 6 月,Aave、Spark 和 Morpho 等抵押借貸平臺 TVL 超 500 億美元。在這些平臺上,USDC 的 30 天借貸收益率在 4% 至 9% 之間,總體上處於或高於同期 3 個月美國國債約 4.3% 的收益率水平。機構資本仍在探索並整合這些 DeFi 協議。其持久吸引力在於獨特的優勢:全天候的全球市場、支持自動化策略的可組合智能合約以及更高的資本效率。

加密原生資產管理公司的崛起:一類新的“加密原生”資產管理公司正在興起,例如 Re7、Gauntlet 和 Steakhouse Financial 等公司。自 2025 年 1 月以來,該領域的鏈上資本基礎已從約 10 億美元增長至超過 40 億美元。這些管理公司深耕鏈上生態系統,悄然將資金部署到各種投資機會中,包括先進的穩定幣策略。僅在 Morpho 協議中,主要資產管理公司的託管總鎖定價值 (TVL) 就已接近 20 億美元。通過引入專業的資本配置框架並積極調整 DeFi 協議的風險參數,他們正努力成爲下一代領先的資產管理公司。

這些原生加密貨幣的管理機構之間的競爭格局已初現端倪,Gauntlet 和 Steakhouse Financial 分別控制着託管 TVL 市場約 31% 和 27% 的份額,而 Re7 佔據近 23% 的份額,MEV Capital 佔據 15.4% 的份額。

監管態度轉變:隨着 DeFi 基礎設施日趨成熟,機構態度正逐漸轉向將 DeFi 視爲一個可配置的補充性金融層,而非一個顛覆性的、不受監管的領域。基於 Euler、Morpho 和 Aave 構建的許可市場,反映了爲滿足機構需求而做出的積極努力。這些發展使機構能夠在滿足內部和外部合規要求(特別是圍繞 KYC、AML 和交易對手風險方面)的同時參與鏈上市場。

DeFi 基礎設施:穩定幣收益的基礎

如今 DeFi 領域最顯著的進步集中在基礎設施建設方面。從代幣化的 RWA 市場到模塊化借貸協議,一個全新的 DeFi 堆棧正在興起——能夠爲金融科技公司、託管機構和 DAO 提供服務。

1.抵押借貸:這是主要的收益來源之一,用戶將穩定幣(例如 USDC、USDT、DAI)借給借款人,借款人則提供其他加密資產(如 ETH 或 BTC)作爲抵押,通常採用超額抵押的方式。出借人賺取借款人支付的利息,從而爲穩定幣收益奠定了基礎。

Aave、Compound 和 MakerDAO(現更名爲 Sky Protocol)推出了資金池借貸和動態利率模型。Maker 推出了 DAI,而 Aave 和 Compound 則構建了可擴展的貨幣市場。

近期,Morpho 和 Euler 向模塊化和隔離式借貸市場轉型。Morpho 推出了完全模塊化的借貸原語,將市場劃分爲可配置的金庫,允許協議或資產管理者定義自己的參數。Euler v2 支持隔離式借貸對,並配備先進的風險工具,自 2024 年協議重啓以來,其發展勢頭顯著。

2. 代幣化 RWA:這涉及將傳統鏈下資產(尤其是美國國債)的收益以代幣化資產的形式引入區塊鏈網絡。這些代幣化的國債可以直接持有,或作爲抵押品集成到其他 DeFi 協議中。

通過 Securitize、Ondo Finance 和富蘭克林鄧普頓等平臺對美國國債進行代幣化,將傳統的固定收益轉化爲可編程的鏈上組件。鏈上美國國債從 2025 年初的 40 億美元大幅增長至 2025 年 6 月的 70 多億美元。隨着代幣化國債產品被採用並融入生態系統,這些產品爲 DeFi 帶來了新的受衆。

3. 代幣化策略(包括 Delta 中性和收益型穩定幣):這一類別涵蓋了更復雜的鏈上策略,通常以穩定幣的形式支付收益。這些策略可能包括套利機會、做市商活動或旨在保持市場中性的同時爲穩定幣資本帶來回報的結構性產品。

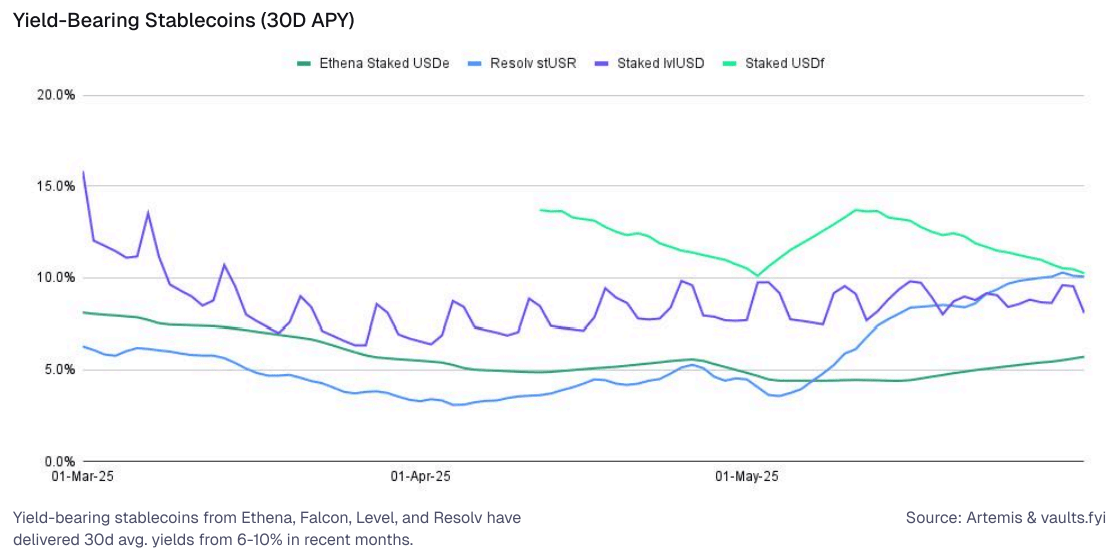

收益型穩定幣:Ethena(sUSDe)、Level(slvlUSD)、Falcon Finance(sUSDf)和 Resolv(stUSR)等協議正在創新具有原生收益機制的穩定幣。如:Ethena 的 sUSDe 通過“現金和套利”交易產生收益,即做空 ETH 永續合約的同時持有現貨 ETH,資金費率和質押收益爲質押者提供回報。近幾個月來,一些收益型穩定幣的收益率超過了 8%。

4. 收益交易市場:收益交易引入了一種新穎的原語,將未來的收益流與本金分離,使浮動利率工具能夠被拆分爲可交易的固定和浮動部分。這一發展爲 DeFi 的金融工具增添了深度,使鏈上市場更緊密地與傳統固定收益結構相契合。通過將收益本身變成可交易資產,這些系統爲用戶提供了更大的靈活性,以管理利率風險和收益配置。

Pendle 是該領域的領先協議,允許用戶將收益資產代幣化爲本金代幣 (PT) 和收益代幣 (YT)。PT 持有者通過購買折扣本金獲得固定收益,而 YT 持有者則對可變收益進行投機。截至 2025 年 6 月,Pendle 的 TVL 超過 40 億美元,主要由 Ethena sUSDe 等收益型穩定幣組成。

總體而言,這些原語構成了當今 DeFi 基礎設施的基礎,並服務於加密原生用戶和傳統金融應用的各種用例。

可組合性:疊加並放大穩定幣收益

DeFi 的“貨幣樂高”特性通過組合性得以體現,上述用於產生穩定幣收益的原語成爲構建更復雜策略和產品的基石。這種組合方式能夠提升收益、分散風險(或集中)以及定製化金融解決方案,所有這些都圍繞着穩定幣資本展開。

收益資產的借貸市場:代幣化 RWA 或代幣化策略代幣(如 sUSDe 或 stUSR)可以成爲新型借貸市場的抵押品。這使得:

這些收益資產的持有者能以這些資產爲抵押借入穩定幣,從而釋放流動性。

專門爲這些資產創建借貸市場,如果持有者將穩定幣借給那些希望以其收益頭寸爲抵押借款的人,則可以進一步產生穩定幣收益。

將多元化的收益來源整合進穩定幣策略:儘管最終目標通常是穩定幣主導的收益,但實現這一目標的策略可以納入 DeFi 其他領域 ,通過謹慎管理以產出穩定幣收益。涉及借貸非美元代幣(如流動性質押代幣 LST 或流動性再質押代幣 LRT)的 Delta 中性策略,可以構建爲產生以穩定幣計價的收益。

槓桿收益策略:與傳統金融中的套利交易類似,用戶可以將穩定幣存入借貸協議,以該抵押品借入其他穩定幣,將借入的穩定幣換回原始資產(或策略中的另一種穩定幣),然後重新存入。每一輪“循環”都會增加對基礎穩定幣收益的敞口,同時也放大了風險,包括抵押品價值下降或借款利率突然飆升時的清算風險。

穩定幣流動性池(LP):

穩定幣可以存入像 Curve 這樣的自動做市商(AMM),通常與其他穩定幣(如 USDC-USDT 池)一起存入,通過交易手續費賺取收益,從而爲穩定幣帶來收益。

提供流動性所獲得的 LP 代幣本身可以質押到其他協議中(例如,將 Curve 的 LP 代幣質押到 Convex 協議中),或用作其他金庫的抵押品,從而進一步增加收益,最終提高初始穩定幣資本的回報率。

收益聚合器和自動複利器:金庫是穩定幣收益率可組合性的典型例子。它們將用戶存入的穩定幣部署到基礎收益來源,例如抵押借貸市場或 RWA 協議。然後,它們:

自動執行收穫獎勵(獎勵可能以另一種代幣形式存在)的過程。

將這些獎勵兌換回最初存入的穩定幣(或其他所需的穩定幣)。

重新存入這些獎勵即可自動複利收益,與手動領取和再投資相比,可顯著提高年化收益 (APY)。

總體趨勢是爲用戶提供增強且多樣化的穩定幣回報,在既定的風險參數範圍內進行管理,並通過智能賬戶和以目標爲中心的界面進行簡化。

用戶行爲:收益並非一切

儘管收益率在 DeFi 領域仍是一個重要的驅動因素,但數據顯示,用戶在資金配置方面的決策不僅僅受最高年化收益率(APY)的驅動。越來越多的用戶會權衡諸如可靠性、可預測性以及整體用戶體驗(UX)等因素。那些簡化交互、減少摩擦(比如無手續費交易)並通過可靠性和透明度建立信任的平臺,往往能更好地長期留住用戶。換言之,更好的用戶體驗正成爲不僅推動初始採用,而且促進 DeFi 協議中資金持續增強“粘性”的關鍵因素。

1.資本優先考慮穩定性和信任:在市場波動或低迷時期,資本往往會轉向成熟的“藍籌”借貸協議和 RWA 金庫,即便它們的名義收益率低於較新、風險更高的選擇。這種行爲反映了一種避險情緒,其背後是用戶對穩定性和信任的偏好。

數據始終表明,在市場壓力期間,知名平臺上成熟的穩定幣金庫所保留的總鎖定價值(TVL)份額,要高於新推出的高收益金庫。這種“粘性”揭示了信任在用戶留存方面是關鍵因素。

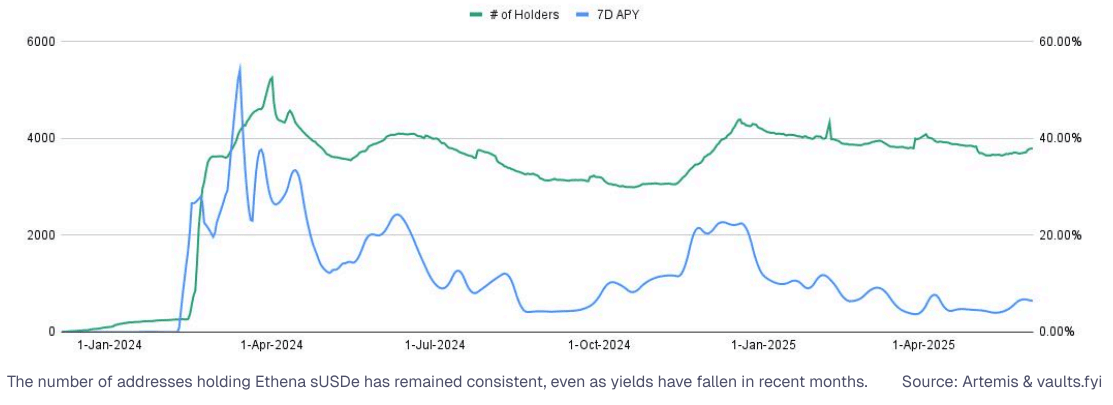

年化收益(7 天平均值)和持有者數量:

協議忠誠度也起着重要作用。像 Aave 這樣主流平臺的用戶往往更青睞原生的生態系統金庫,儘管其他平臺的利率略高——這與傳統金融模式類似,即便利性、熟悉度和信任往往比微小的收益差異更重要。這一點在 Ethena 上體現得更爲明顯,儘管收益率降至歷史最低點,但持有者數量仍相對穩定,這表明收益本身並非用戶留存的主要驅動力。

儘管穩定幣存在“無收益”的風險特徵,但用戶對其的需求依然巨大。能夠實現無需許可的獎勵累積的平臺在加密領域蘊藏着巨大的機遇,其價值甚至超過了目前波動性較大的價值存儲或穩定幣。

2.更佳的用戶體驗提升留存率:無 Gas、無縫銜接且自動化:隨着 DeFi 的成熟,簡化複雜操作正成爲提升用戶留存率的關鍵驅動力。能夠簡化底層技術複雜性的產品和平臺越來越受到新老用戶的青睞。

基於賬戶抽象 (ERC-4337) 的功能,例如無 Gas 交易和一鍵充值正日益普及,並有助於使用戶交互更加流暢、直觀。這些創新降低了認知負荷和交易成本,最終推動了更高的資本留存率和增長。

跨鏈收益率差距:資本如何流動

類似資產(尤其是穩定幣)在不同區塊鏈網絡上的收益率可能差異顯著。數據顯示,資本會基於這些 APY 差距在不同生態系統之間進行機會主義流動,而實現這種遷移自動化的基礎設施正在迅速改進。

截至 2025 年 6 月,以太坊的平均借貸收益率徘徊在 4.8% 左右,而 Polygon 的收益率則高達 5.6%。

自動化路由:應用程序和聚合器協議正日益具備跨鏈資金路由的能力,以在用戶干預最小的情況下獲取更高的年化收益率。然而,這種收益優化也伴隨着風險。橋接資產可能會使用戶面臨橋接基礎設施風險以及流動性不足時的滑點風險。

以意圖爲中心的用戶體驗:錢包和 dApp 正不斷髮展,爲用戶提供諸如“最高收益”或“最佳執行”之類的簡單選項。然後,底層應用程序會自動滿足這些用戶意圖,從而將跨鏈路由、資產交換和金庫選擇等複雜性抽象出來。

資本配置者可以利用深度跨鏈收益分析來優化後端穩定幣策略。通過跟蹤跨鏈年化收益率差異、資本粘性和流動性深度,這些參與者可以:

改善資金管理並優化穩定幣分配

無需手動調整即可爲用戶提供有競爭力的收益

識別由結構性收益差距驅動的可持續套利機會

DeFi 收益變現:金融科技公司和新型銀行的路徑

DeFi 正日益被加密貨幣原生用戶以及金融科技公司、錢包和交易所等採用,成爲“隱形”的後端基礎設施。通過簡化 DeFi 的複雜性,這些平臺可以將收益直接嵌入到用戶體驗中,從而提升留存率、開闢新的變現途徑並提高資本效率。

金融科技公司的主要變現途徑有三種:

1. 穩定幣收益整合:解鎖新的收入來源:金融科技公司和中心化平臺越來越多地在其應用程序中直接提供穩定幣的收益。這是一個行之有效的策略,可以:

推動淨存款增長

增加資產管理規模(AUM)

增強平臺用戶粘性和交叉銷售潛力

示例:

Coinbase 提供 USDC 存款收益,提升其生態系統的參與度和交易量。

PayPal 的 PYUSD 收益產品(約 3.7% 年利率)吸引資金進入 Venmo 和 PayPal 錢包,通過儲備資產收益和支付活動的增加實現盈利。

Bitget 錢包與 Aave 的集成使用戶能在多條鏈上獲得 USDC 和 USDT 約 5% 的年利率,從而推動錢包存款,並通過推薦和交易實現潛在盈利。

這些集成消除了 DeFi 的複雜性,讓用戶能無縫訪問收益產品,同時平臺通過利差、合作伙伴激勵和增加的交易流量實現盈利。隨着穩定幣 PYUSD 通過以收益爲中心的集成以及超越傳統 DeFi 的機構採用而獲得新的需求,其供應量已達到歷史最高水平,鞏固了其作爲被動收入核心工具的地位。

金融科技機遇:集成收益型產品或後端 DeFi 策略可以將用戶的閒置餘額轉化爲收入來源和更深入的參與度。盈利機會包括淨利息差額共享、高級服務費以及構建一個更粘性、服務成本更低且更願意接受交叉銷售的用戶羣。M0 是一家穩定幣基礎設施提供商,它使平臺能夠推出內置收益策略的定製穩定幣,而不會造成流動性或生態系統的碎片化。M0 支持的穩定幣供應量穩步上升,目前已接近 3 億美元。

2.以加密貨幣作抵押借款:由 DeFi 驅動的無縫信貸。金融科技公司和交易所現在通過嵌入式 DeFi 協議提供無需託管的加密資產(如比特幣和以太幣)抵押借款服務。

示例:

Coinbase 與 Morpho 的鏈上借貸集成(截至 2025 年 6 月已發放超過 3 億美元)允許 Coinbase 用戶以持有的 BTC 無縫借貸,並由 Morpho 的後端基礎設施提供支持。這種模式通常被稱爲“DeFi Mullet”,它能夠實現:

發放費

利差收入

平臺無需承擔直接託管風險即可開展額外的借貸活動

金融科技機遇:擁有加密用戶羣的金融科技公司(如 Robinhood、Revolut)可以採用類似的模式,通過獲得許可的鏈上市場提供穩定幣信貸額度或資產支持貸款,從而創造新的基於手續費的收入來源。

3.消費者收益產品:嵌入式、被動收益:DeFi 收益正在以新穎且具有粘性的方式進入面向消費者的金融產品中:

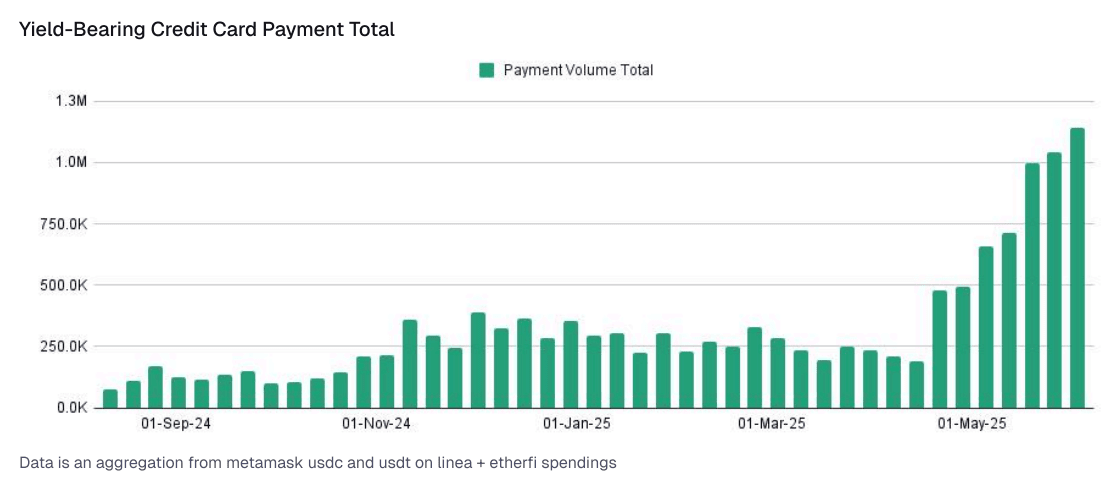

收益支持借記卡:“返現”的概念可能會演變爲“收益支持”,穩定幣的收益會自動爲獎勵或消費餘額提供資金。基於收益支持的借記卡的穩定幣消費已穩步增長至每週 100 萬美元以上。

自動收益錢包:利用賬戶抽象(ERC-4337)實現無 gas 存款、自動再平衡以及無需用戶干預即可產生收益的可編程儲蓄賬戶。

主流案例:Robinhood 的閒置現金收益、Kraken 的 USDG 獎勵以及 PayPal 的 PYUSD 儲蓄產品,都表明了這種向無摩擦、有收益的消費者體驗的更廣泛轉變。

在這些途徑中,能夠簡化複雜性、減少摩擦並利用 DeFi 後端靈活性的平臺,將引領下一波穩定幣變現和用戶參與的浪潮。

結論

DeFi 收益的下一個演進階段正逐漸擺脫早期週期中的投機狂熱。在當今的環境中,DeFi 正在變得:

簡約化:用戶將越來越不需要了解(或在意)其資產收益背後是哪個具體的協議或複雜的策略;他們只需與簡化的前端進行交互。

集成化:DeFi 收益將越來越多地作爲現有錢包、交易所和主流金融科技應用程序中的默認選項或易於獲取的選項出現。

風險意識:機構合作伙伴和有洞察力的用戶將要求強大的風險評分、全面的審計、保險選項以及對底層機制有更高的透明度。

受監管且可互操作:協議將繼續探索監管環境,部分協議會選擇許可環境或直接與監管機構合作,以滿足機構和傳統金融客戶的需求。跨鏈互操作性將變得更加順暢。

可編程和模塊化:隨着 DeFi 的成熟,其核心組件(借貸池、質押衍生品、自動做市商和 RWA 橋)將日益成爲模塊化的“貨幣樂高”,融入熟悉的界面,同時在幕後構建強大的金融解決方案。

在這個新時代蓬勃發展的平臺,不會僅僅提供最高的短期收益。隨着這一領域的發展和成熟,重點正從追逐短暫的超額收益轉向打造可持續的、能增值的金融基礎設施。

相關閱讀:DeFi牛市攻略:美國SEC已釋放利好,三大類別值得關注