撰文:Web3 農民 Frank

6 月 17 日,Infini 突然宣佈全面關閉所有 Card 服務。

作爲本輪 U 卡熱潮中的明星項目,即便前不久遭遇約 5000 萬美元資金被盜的運營危機,Infini 仍未關停服務,卻在如今選擇主動退場,而 Infini 聯創 @0xsexybanana 給出的解釋也頗具代表性:

「合規成本極高、利潤稀薄、運營沉重……做了戰略調整,去掉 to C 卡部分業務了」

這折射出了這項業務的真實境況——重合規投入、微利回報、高風險,畢竟去年開始,PayFi 敘事一直高舉高打,尤其是今年上半年,U 卡項目扎堆上線,一片烈火烹油,直到此次 Infini 的突然退場。

來源:@0xsexybanana

這不禁令人發問:U 卡,到底是不是一門好生意?

「U 卡」,從來就不是個好生意

要討論 U 卡的問題,首先需釐清的一個基本前提是,目前市面上所質疑並非「用加密貨幣消費」這個方向,而是「U 卡」背後這套高度依賴傳統金融中介的運營模式的可行性。

說白了,從「U 卡」這個詞開始被廣泛接受以來,基本上就是專指一種特定的業務運營模式:

從早期的 Dupay,到後來的 OneKey Card 和 Infini,本質上都是境外預付消費卡的形態,由 Web3 項目通過合作金融機構與卡組織(如 Mastercard、Visa)獲取授權,再打包成加密用戶可以使用的「鏈下消費解決方案」。

功能上,這種模式通過聚合第三方中介打通消費環節,將穩定幣等置換成美元等法幣並充值到預付卡中,確實大幅緩解了 Web3 用戶「把 Crypto 直接花出去 / 通過」的難題,是 Off-Ramp 場景中一種便捷方案,也算是特定歷史階段實現 Crypto 與現有卡支付結合的過渡性產品。

但在商業上,它卻是一門極度脆弱的生意,因爲整個「U 卡」運營模式的命門在於其商業模型極度依賴三方機構的許可、穩定性。

以市面上常見的 U 卡發行邏輯爲例,它們通常由 Web3 項目方與傳統金融機構(銀行等髮卡機構)合作發行,呈現「卡組織 - 髮卡機構 - Web3 項目」的三級架構:

卡組織層(如 Visa、Mastercard):掌握核心卡號(BIN)資源和清算體系的准入權;

一級髮卡商(如 DCS、Fiat24 等持牌金融機構):負責合規、監管對接、資金託管和風控執行;

Web3 項目方(如 Infini、Bybit):負責前端產品包裝、用戶導流與推廣運營,但本質上只是租用牌照的「二級運營商」;

這個三層架構看似分工清晰,但項目方實際上處在權限最輕、責任最大、風險最高的生態鏈最末端位置,缺乏對卡組織與髮卡商的議價能力,一旦用戶資金來源被質疑,或出現洗錢、電詐資金流入等敏感行爲,哪怕沒有明確違規,髮卡銀行或卡組織都可能基於「風險審慎原則」斷卡、封戶。

更現實的問題在於,U 卡業務本身天然面臨被電詐團伙濫用的高風險場景,而項目方並不像交易所那樣有「手續費」等內生現金流業務作爲緩衝,反而要直接承接 C 端用戶的潛在損失和監管義務。

在這類模式下,監管層面一旦發生事故,卡組織與上游銀行通常會將所有 AML(反洗錢)罰金轉嫁給項目方,輕則扣除保證金,重則直接中止合作——而中介服務商、支付通道商只負責收服務費與過路費,從不承擔實質性風險,這也解釋了爲何大量 U 卡項目撐不過一年半載。

所以 Infini 創始人關於「99% 的時間和成本投入,帶來 0 收入」的自述,並非誇張,在這個鏈條裏,大頭確實被髮卡機構喫掉,項目方只是微利苦撐,真正盈利需要建立在鉅額交易流水 + 資產沉澱 + 高頻消費場景之上,但與此同時,合規和運維成本也會隨業務放大而指數級增長。

而且該判斷本身也隱含着一個前提——即項目方始終處於供應鏈末端,受限於其作爲「二級運營商」的定位,無法介入上游,這也說明 Infini 等 U 卡難以爲繼並非行業宿命,而是路徑選擇問題:

真正想突破盈利瓶頸的項目,需要向上走、走進賬戶系統、走進合規層,而非僅依 Interlace 等 BIN Sponsor 提供的二手甚至三手、四手能力。

事實上,目前市面上仍在提供類似服務的項目,都已不是做「鏈上導流 + 鏈下拼接」的純 U 卡產品,以 SafePal、imToken、TokenPocket 爲例,這三家背後都是基於瑞士銀行 Fiat24,可以說同宗同源,只是集成路徑與入口策略有所不同:

SafePal 兼顧個人銀行賬戶 + 聯名萬事達卡服務,將 Bank 服務放在一級入口的一級頁面;

imToken 作爲 Fiat24 合作伙伴以萬事達卡服務爲主,功能性相比 SafePal 隱藏了銀行賬戶服務,但也將「卡」放在一級入口內;

TokenPocket 更爲隱晦,服務入口埋在二級入口中,也以萬事達卡服務爲主,且安卓系統需下載 Google Play 版本才能啓用;

從左至右,依次爲:SafePal「Bank」頁面、imToken Card 入口、TP Card 入口

尤其是像 SafePal 這種通過戰略投資 Fiat24 直接切入髮卡與賬戶層級,不再是鏈條末端的「二道販子」,從根本上減少了中間環節的摩擦與費用,就能將這一優勢回饋給用戶,提供諸如免開戶費、出入金 0 手續費等優惠政策。

不過對錢包 / 交易所而言,U 卡類服務本身就非主營業務,僅是 Web3 託管 / 非託管業務的一個加分項——能導流引客,以及做用戶的長期忠誠度和後續的 AUM,從這個角度看的話,短期不賺錢甚至虧錢都是可以接受的。

所以目前作爲提升用戶忠誠度和資產服務粘性的加分項,主體玩家幾乎都是錢包與交易所,前者以 SafePal、imToken、TokenPocket、Bitget Wallet 爲代表,後者則包含 Bybit、Bitget 等頭部交易所。

正如之前在(加密支付卡亂紀元,一場難以持久的生意經?)提到的,Web3 錢包天然具備加密資產管理能力,是理想的 PayFi 服務載體,同時也能從導流、AUM、用戶綁定等角度構建更長遠的賠率結構,交易所更是同理。

歸根結底,在這樣一個強監管、緊合規、低利潤的金融應用場景中,如果只是靠攢局、補貼等形式來嘗試推動,對於沒有流量主陣地、缺乏金融底層認知的 Web3 初創團隊而言,就不啻於一塊極難啃的骨頭,這也是 Infini 最終選擇放棄消費者 U 卡、聚焦理財和 B 端服務的根本原因。

Crypto 到 TradFi,是個好生意

U 卡本身是否一無是處?

並非如此。

正如前文所述,U 卡在其誕生的歷史節點上,確實完成了階段性使命:幫助全球加密用戶實現鏈上資產的快速落地消費,繞過繁瑣的法幣出金流程,通過預付卡的形態,讓 Crypto 資產得以繞道進入現實世界。

作爲早期 Crypto 用戶連接鏈上資產與日常消費之間的 Off-Ramp 快捷通道,即便 U 卡高度依賴 Visa、Master 等傳統金融基礎設施,也並非一個易盈利的好生意,但它所滿足的用戶需求是真實存在的。

如果類比的話,它更像是美團、餓了麼普及前的電話訂餐服務,在用戶體驗上確實是進步的,但依然是舊體系下的縫合產物,不具備足夠的規模化與結構穩定性,最終也註定會被更優解替代。

有趣的是,就在 Infini 宣佈關停的前後腳,北京時間 6 月 18 日凌晨,美國參議院以 68 票贊成、30 票反對通過了被譽爲加密支付立法里程碑的(GENIUS 法案)。該法案大概率將在特朗普任期內完成衆議院審議並正式簽署生效。

來源:Politico

這意味着穩定幣及穩定幣支付正在迎來一個更具合規化、制度化的重塑週期,草莽時代即將落幕,新一輪 PayFi 機會窗口正在開啓。

也因此,真正的問題是,加密用戶真正需要什麼樣的金融出入口?

答案可能不是一張 U 卡,而是一個合規、穩定、具備延展性的金融賬戶體系——它不僅可以把 U「花出去」,還可以完成「鏈上–鏈下」雙向流通,實現資產流動的真正閉環。

換句話說,U 卡註定會被具備監管資質、風控能力的持牌銀行所取代,傳統金融機構將更主動地嵌入 Web3 支付路徑與使用場景,在保障合規的基礎上,通過銀行賬戶、支付通道與清算系統,完成用戶錢包、商戶收款、資產出入金的全鏈路連接。

這也是 SafePal、imToken、TokenPocket 等主流錢包當前所走的路徑,不再以卡爲核心賣點,而是與持牌銀行 Fiat24 合作,圍繞賬戶合規與出入金,打通 Crypto 到 TradFi 的金融出入口,卡服務只是配套工具。

其中作爲 MasterCard 的 Principal Member,Fiat24 可繞過中介服務商、直接對接央行(歐洲央行)與卡組織,所以能實現較低的髮卡成本與交易費率,其持有的瑞士 FINMA 金融中介牌照,也允許用戶開設受監管的同名銀行賬戶,實現穩定幣與法幣的合規互轉,這是明顯區別於 Infini 等玩家的上游優勢。

SafePal「Bank」服務所支持的券商、CEX 出入金服務

以其中 SafePal 的「Bank」服務爲例,它早在 2023 年就戰略投資了 Fiat24,從業務結構上來看,其無需作爲「二道販子」租用牌照,與 Infini 等純卡業務的本質區別就在於通過直接掌握賬戶體系與髮卡資源,突破了「二級運營商」的侷限,能夠在成本與風控之間取得更好平衡。

例如 SafePal 爲社區提供的 「出入金免費、免開戶開卡費」的費率優惠,就是大多數仍停留在「外包式髮卡」階段的項目難以企及的結構性成本優勢。

此外基於 Fiat24 的銀行賬戶體系,也使其不僅支持日常刷卡消費,更打通了鏈上鍊下資金閉環的關鍵場景:

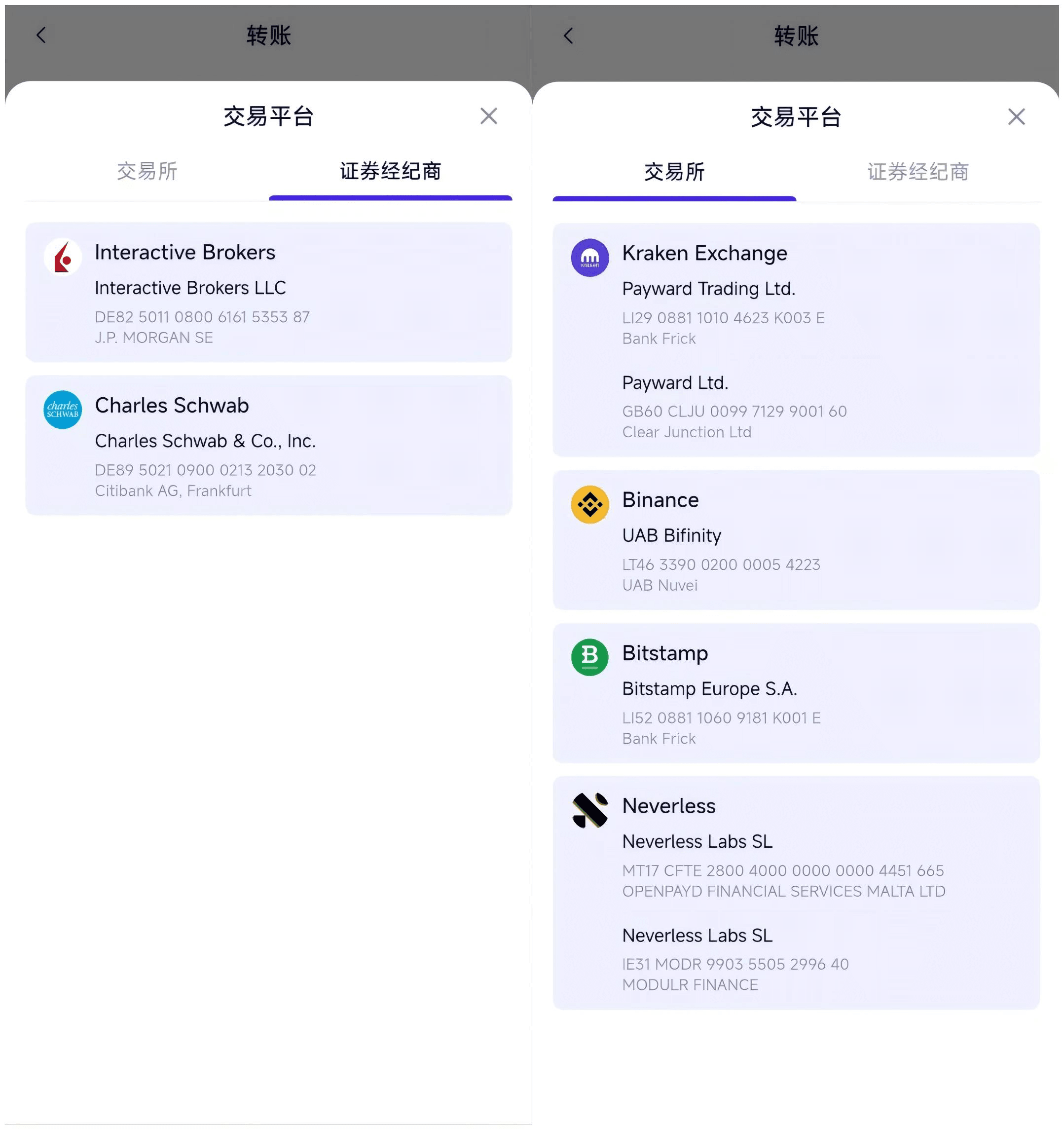

券商入金 / 出金:用戶可以將加密資產兌換爲歐元,通過 SEPA 匯款轉入盈透證券(IBKR)、嘉信理財(Charles Schwab)、老虎證券(Tiger Brokers)等主流券商賬戶,實現鏈上資產跨市場配置;

CEX 通道出入金:支持向 Kraken、Bitstamp 等支持歐元入金的交易所轉賬,或反向提現至個人銀行賬戶,規避灰色 OTC 風險,完成幣與法幣的出入金路徑,資金鍊條清晰合規;

鏈下資金迴流:通過 Wise 等跨境支付服務商,用戶甚至可以將歐元匯款間接轉回國內銀行賬戶或支付寶、微信,實現資產從鏈上到本地體系的閉環流轉;

這一整套路徑,遠遠超出了傳統 U 卡「刷一筆就結束」的使用想象,真正具備了賬戶屬性、合規能力與服務延展性。

從 U 卡到賬戶,再到未來的「穩定幣支付」

從業務邏輯上看,「這種卡 + 賬戶」的模式顯然更具結構韌性與增長潛力,其中合規銀行主導賬戶與監管,Web3 錢包則聚焦鏈上資產入口與用戶交互,二者形成職責清晰、互爲補位的協作架構,遠比項目方單獨推動的純卡業務更具可持續性。

筆者始終認爲,Crypto 與 TradFi 從來不是站在對立面,而是正在加速融合、彼此借力的演化過程,畢竟 TradFi 擅長合規監管、賬戶架構與風控體系,Crypto 則在資產開放性、可編程性與去信任執行方面具有天然優勢。

所以在未來支付體系徹底變革之前,最穩健、現實、且可持續的路徑,仍是由持牌金融機構主導合規賬戶與清結算體系,Web3 項目則聚焦鏈上入口與資產操作,兩者形成合規與靈活的最優組合。

這一模式是現在進行時的解法,雖然未必高利潤,但極具結構韌性,是當前階段最可落地的 PayFi 方案,也是 SafePal、imToken 等所走的路徑:與 Fiat24 合作,提供真實可用的 IBAN 賬戶、Mastercard 支付卡、SEPA 通道,以及券商、CEX 的合規出入金能力,實現了鏈上鍊下的資產閉環。

如果把時間軸再拉長,PayFi 的終極形態或許會是一張完全甩開 Visa/Master 的鏈上支付網絡:

商戶接受穩定幣支付,不再轉換法幣;

用戶直接從錢包發出交易,資金自託管、鏈上清算;

後端由合規穩定幣及清結算網絡支撐,無需 Visa / Mastercard 或 SWIFT 通道;

事實上,這一趨勢已經在發生,從 Circle 推出 Programmable Wallets 與 CCTP(跨鏈 USDC 清算),再到全球支付巨頭 Stripe 去年底 11 億美元收購穩定幣 API 服務提供商 Bridge,都是在嘗試連接鏈上賬戶、穩定幣資產與商戶收款端,繞開傳統支付鏈路中的髮卡行與卡組織。

這也表明傳統支付網絡巨頭早已不再「提防加密」,而是在主動整合鏈上能力,向 Web3 賬戶結構與穩定幣清算網絡靠攏,而該體系纔有望真正繞開傳統支付系統的高成本與低效率瓶頸,甚至可能在成本與體驗上超越 Airwallex、Wise 等現有跨境支付方案,成爲下一代全球支付基礎設施。

但那是未來的事。

可以預見,U 卡屬於「歷史完成時」,當前 SafePal/Fiat24 等的合規銀行賬戶模式是「現在進行時」,而鏈上穩定幣清結算網絡纔是真正的「將來發生時」。

最終,誰能貫通這三層結構的演進路徑,誰纔有資格在下一輪支付範式變革中佔據一席之地。

寫在最後

所以 Infini 的退場,只是 U 卡這種註定會被替代的過渡產品的自然落幕。

我們或許可以將其視爲 Web3 世界在合規通道尚未明朗時對現實世界的一次試探性對接,它在一定程度上完成了「讓 Crypto 花得出去」的歷史使命。

但隨着監管紅線愈發清晰、穩定幣地位不斷上升,用戶的訴求正在從「能刷」轉向「能流通、能理財、能閉環」,需要真正構建底層能力,尤其是 Crypto 和 TradFi 的雙向合力。

下一場 PayFi 的牌局,已經不在卡上。