編者按:自 Circle 宣佈上市以來,穩定幣市場的一條隱形界限被正式劃出:$USDC 與 $USDT,開始走上兩條不同的發展路徑。$USDC 以合規透明為核心,逐步嵌入美國金融體系,成為服務機構使用者和金融科技場景的「許可型美元」;而 $USDT 則依託其廣泛的鏈上流通性與深厚的市場基礎,持續發揮在全球交易、支付與資產避險等場景中的關鍵作用。

這種差異,實質上反映的是穩定幣在不同市場中「價值實現」的優先級不同。對某些使用者而言,合規與可程式撰寫性至關重要;對另一些使用者來說,流動性、可獲取性和無需許可的使用體驗纔是第一位。也正因此,我們需要一個新的認知模型,來理解不同類型使用者是如何通過穩定幣實現價值的。這,正是「穩定幣價值實現的層級體系」所要探討的。

圖源:Nathan

圖源:Nathan

儘管每個人從穩定幣中獲得的收益方式不同,但歸根結底,這些收益都來源於四大核心價值主張:低成本、高速度、無需許可、可程式撰寫性。

原文作者 Nathan 曾在其另一篇文章中(The What and Why of Programmable Money)解釋:可程式撰寫貨幣,就是可以像程式碼一樣設定行為邏輯的錢。它是穩定幣,也是智能合約的燃料。它可以設定:什麼時候、因為什麼、以什麼方式轉帳。而這一切,不再依賴銀行,不再依賴信任,只依賴程式碼本身。

這四個價值主張又分別對應四大核心使用場景:儲值、支付、轉帳、收益。

「穩定幣價值實現的層級體系」(The Hierarchy of Value Realisation)是一種新的認知模型,用以解釋不同類型使用者從穩定幣中最看重的價值點。

本文將圍繞兩類使用者羣體展開:「需要穩定幣的人」與「不那麼需要穩定幣的人」,即:新興市場使用者和西方市場使用者。

穩定幣的兩大使用者羣體

簡單來說,在新興市場,穩定幣正構建起全新的金融基礎設施;而在西方市場,穩定幣更多是作為補充,被整合進已有的金融科技(Fintech)與傳統金融系統(TradFi)中。

無論是新興的穩定幣項目還是老牌玩家,這一規律都廣泛適用。

基於此,我們可以分別為兩類使用者勾勒出不同的「價值實現層級」。

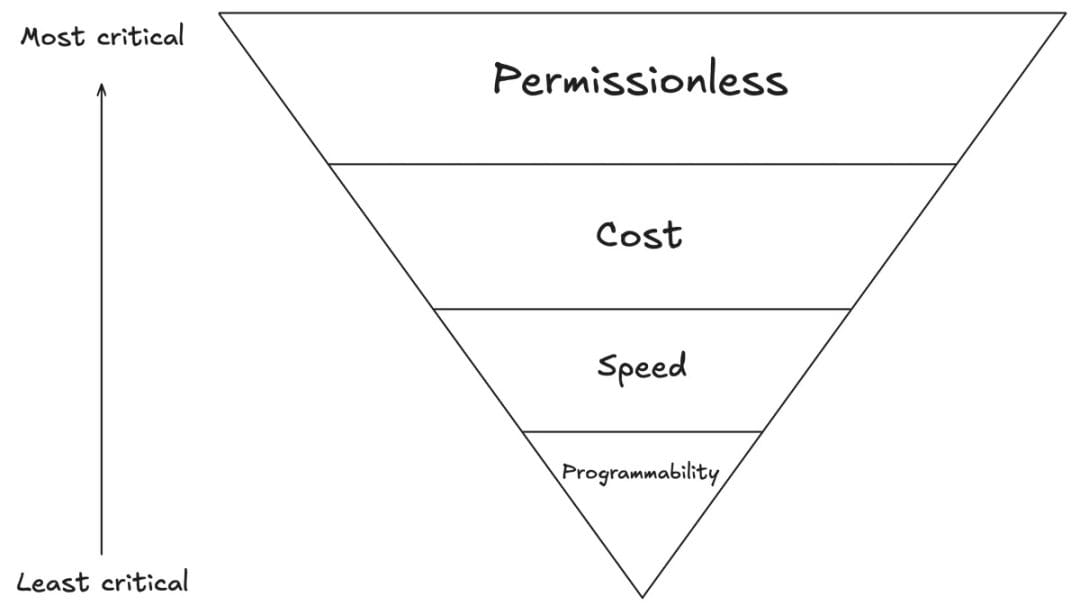

一、西方市場使用者的價值實現層級

圖源:Nathan

圖源:Nathan

西方市場,主要對應「全球北方」國家:政治穩定、金融體系發達,大多數人擁有銀行帳戶,儲蓄還能獲得利息。

在這些市場中,「可程式撰寫性」是推動穩定幣創新的核心驅動力。這類似於網路、iPhone 或智能合約的爆炸式發展:可程式撰寫性帶來新的金融創新,而金融創新正是西方世界的熱愛與優勢所在。

其次是「速度」。跨境或本地支付的結算速度,長期以來是 Fintech 產業的重要挑戰,結算延遲會消耗流動性、帶來機會成本,因此在西方市場中排名第二。

「成本」排名第三。儘管降低轉帳成本是穩定幣的一大亮點,但西方市場的交易費用本就不高,遠不及新興市場中高達 200 美元匯款的 115 美元手續費那般離譜。

「無需許可」在西方市場的重要性則最低。因為絕大多數人都已開設銀行帳戶,輕鬆使用現金或轉帳支付,自然也不需要依賴穩定幣來獲取金融服務。

因此,Circle 和 $USDC 在西方市場更具優勢。作為一家本質上偏向金融科技的公司,Circle 強調可程式撰寫性、低成本與效率,這些都契合西方使用者的使用偏好。如今,越來越多西方企業在構建穩定幣解決方案時選擇基於 $USDC 進行開發。

此外,「收益」(Yield)逐漸成為西方使用者的額外關注點。由於他們習慣從銀行存款中獲得利息,因此會質疑為何持有穩定幣無法獲得類似收益。

這一點在新興市場則完全不同,新興市場使用者更關注的是穩定幣帶來的幣值穩定性,尤其是獲取美元的能力,而不是收益。

根據作者的觀點:事實上,收益率從來不是穩定幣在這些市場取得成功的決定性因素。正如業內分析所指出,$USDT 之所以成為全球最具流動性的穩定幣,正是因為它無需向使用者分配國債收益,也能憑借強大的可獲取性與深厚的流動性基礎佔據主導地位。

對許多身處高通膨或資本受限地區的使用者而言,避免本地貨幣貶值的風險,遠比年化 3% 的利息更具現實意義。他們更關心的是:我是否能把資產安全換成美元、能否隨時轉出、是否能在當地使用。

因此,在這些真正有「產品-市場匹配」的地區,穩定幣的流動性遠遠重要於收益能力。而流動性傾向於集中,最終形成頭部穩定幣的網路效應。這也是為何像 $USDT 這樣的穩定幣,即便缺乏收益機制,依然能在全球範圍內獲得廣泛採用。

二、新興市場使用者的價值實現層級

圖源:Nathan

圖源:Nathan

相較於西方,新興市場(即「全球南方」)的金融基礎相對薄弱,當地貨幣普遍通膨嚴重,銀行服務滲透率低。

穩定幣的出現,讓這些地區的使用者首次能夠自由獲取、轉帳和使用美元等穩定貨幣,這是過去難以想像的。

因此,對於新興市場使用者來說,「無需許可」是最核心、最具變革意義的價值主張。無論是否有銀行帳戶,使用者都可以直接接入美元體系,從而解鎖金融自由。

其次是「低成本」。在新興市場,跨境匯款費用居高不下。例如,一位父親寄錢回家養家時,手續費可能就喫掉了轉帳金額的一大部分。穩定幣極大地降低了這種匯款成本。

圖源:Nathan

圖源:Nathan

第三是「速度」。目前的跨境轉帳系統效率低下,資金到帳常常需要數天甚至數週。而穩定幣可以實現秒級轉帳,解決了資金延遲帶來的生活與經濟困境。

最後是「可程式撰寫性」。雖然這一價值主張對新興市場也有深遠影響(比如解鎖保險、借貸、合約支付等服務),但相比前三者,短期內的感知價值略低。

綜合來看,Tether 的 $USDT 在新興市場大放異彩。Tether 通過可自由使用、廣泛接受和高度流動的 $USDT,為數百萬無銀行帳戶的人提供了關鍵的金融服務。它的成功也恰恰基於這些基礎價值點的實現。

總結思考

Circle 適配的是西方市場,因其更契合金融科技公司的需求;

Tether 則服務於更廣泛的使用者羣體,尤其是那些真正依賴穩定幣的人羣。

換句話說,Circle 贏在「工具屬性」,Tether 贏在「生存剛需」。

本文經授權轉載自:(深潮 TechFlow)

原文標題:(The Hierarchy of Value Realisation for Stablecoins)

原文作者:Nathan

編譯:叮當,Odaily 星球日報

『USDT、USDC兩條路:新興市場VS西方市場用戶,帶來什麼價值實現層級』這篇文章最早發佈於『加密城市』