吳說Real 2025年06月06日 09:00 山東

作者 | @agintender、@Johnny_nkc、@alexzuo4

編譯 | 吳說區塊鏈

本文僅爲一般信息參考之用,不構成任何形式的法律意見、投資建議或其他專業建議。使用者在依據本材料採取任何行動前,應當自行或委託具有執業資格的律師進行獨立審查與確認。

一、引言

2025 年 6 月 30 日,新加坡金管局(MAS)正式實施數字代幣服務提供商(DTSP)新規,標誌着這項自 2022 年提出、歷經三年醞釀的加密資產監管體系正式落地。此次新規的執行,引起了社區從業者的一定恐慌,該舉措不僅影響在新加坡本地運營的 Web3 項目,更被視爲可能重塑整個亞洲加密行業格局的關鍵事件。大量非持牌機構可能都將被趕出新加坡,少量持牌機構如 Coinbase OKX HashKey 等將獲得更多紅利。香港迪拜東京吉隆坡曼谷等將承接這些撤退的人羣。

二、政策背景:“三年準備期”未引起足夠重視

新加坡對加密行業的監管變化並非一夜之間發生,而是經過了數年籌劃。雖然新規被外界普遍視爲 “斷崖式監管”,但實際上 MAS 自 2020 年起就通過了(支付服務法)將數字支付代幣(DPT,即加密貨幣)納入監管,需要本地提供加密兌換等服務的企業申請牌照。此後,新加坡金管局(MAS)意識到仍存在監管套利空間:一些加密企業在新加坡設立據點卻只服務海外客戶,以逃避本地牌照要求。爲堵上這一漏洞並符合金融行動特別工作組(FATF)的標準,新加坡於 2022 年 4 月通過了(金融服務與市場法)(FSMA),其中第 9 部分專門引入了數字代幣服務提供商即(DTSP)的牌照制度。 在法律通過後,MAS 並未立刻嚴格執行,而是預留了充分緩衝時間,計劃於 2025 年才正式實施這一新規。MAS 早在指南中明確指出不會提供過渡期。

換言之,從法律制定到生效,新加坡給予了行業將近 3 年的調整期。因此,近期 MAS 宣佈的新規並非 “斷崖式” 突然襲擊,而是多年前就定下的監管路徑。然而,由於 MAS 在 2025 年 5 月 30 日發佈最終監管迴應文件時再次強調 6 月 30 日硬性截止、沒有任何緩衝期,還是令亞洲加密圈感到震動。一些從業者此前寄望監管會網開一面,但事實證明 MAS 執行態度十分堅決,只是將過去幾年視爲業者自行調整的窗口期。總的來說,新加坡 DTSP 牌照制度經過長期醞釀、公開諮詢(例如 2024 年下旬的諮詢報告)才落地,並非 “一刀切” 的突然轉向。並於 2022 年發佈正式法案,多輪徵求意見後,最終確定於 2025 年正式實施。

然而,由於中文社區對政策動態關注不足,導致多數從業者直到實施前夕才感受到監管壓力,產生恐慌性解讀與 “Web3 大撤退” 輿論。

三、核心條款解讀

1. DTSP 定義

DTSP 全稱爲數字代幣服務提供商,按照 FSM Act 第 137 條的定義以及文件 3.10 的內容,DTSP 包括兩類主體:

1)在新加坡擁有“經營場所”從事業務的個人或企業;

2)無論實際運營地在新加坡還是海外,只要是面向新加坡境外客戶提供數字代幣服務服務業務的新加坡註冊公司。

2. 適用範圍 “In or From Singapore”

根據以上定義,即無論是個人還是企業,只要個體在新加坡從事數字代幣相關業務,或者公司雖註冊在新加坡卻對境外提供加密服務,都屬於 DTSP 監管範疇。值得注意的是,這裏的客戶來源已不再重要:不論服務對象是本地人還是海外客戶,只要運營主體與新加坡有關聯,就必須持牌,否則就是違法經營。例如:

· 核心開發 / 運營團隊位於新加坡;

· 服務器或託管系統設在新加坡;

· 營銷活動明確面向新加坡客戶;

· 接收來自新加坡用戶的資金或資金;

即只要在新加坡或向新加坡用戶提供 DTSP 範圍的服務都需要申請牌照。

3. “營業場所” 的寬泛定義 “Place of business”

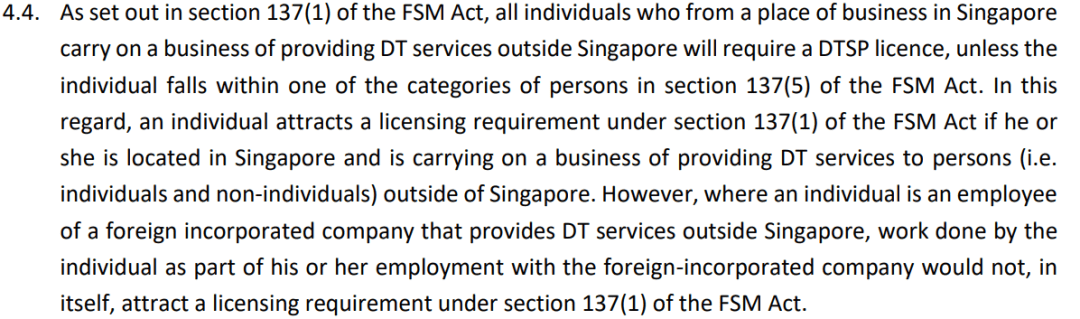

MAS 對 “營業場所”(Place of business)的定義非常寬鬆,幾乎等同於任何開展業務的地點。官方明確指出,“營業場所” 可以是用於開展業務的任何地點,甚至包括路邊攤這樣臨時或移動的場所。只要人在新加坡境內,無論是在公司辦公室、共享工位,還是自己家中的沙發上,只要你從事與數字代幣相關的業務(且無牌照),都被視作在新加坡設有營業場所並違法經營。這一闡釋打消了某些人的僥倖心理 — — 過去不少從業者認爲在家遠程爲海外項目工作不算 “營業場所”,但 MAS 顯然不認可這種逃避方式。不過,MAS 也提供了一點彈性空間:如果該人員是海外公司正式員工,居家遠程爲公司工作,那麼責任主要歸於僱主,公司需持牌,個人無需單獨申請。此規定的關鍵在於 “僱員” 身份如何界定:創業團隊的創始人算不算僱員?持股的顧問呢?這些灰色地帶目前尚不清晰,可能需要 MAS 今後通過 FAQ 等進一步解釋。無論如何,監管意圖很明顯 — — 杜絕打着 “人在新加坡、服務海外” 旗號的遊走行爲,哪怕是在家辦公,也不能成爲逃避監管的藉口。

4. 數字代幣服務的涵蓋範圍(Covered Digital Token Services)

簡單來說只要是跟 “交易” 相關的都不行, DTSP 牌照監管下,“數字代幣服務” 的範圍極其廣泛,幾乎囊括了加密業務的各個環節。根據 FSMA 附表列明,相關活動多達十類,主要包括:

1)代幣發行或安排發行數字代幣(Issuance or Arranging Issuance)

任何涉及爲他人創建或發行數字代幣,包括 IDO、Launchpad、代幣生成事件(TGE)等。任何涉及提供或出售數字代幣的服務都在監管之列。這不僅指項目方直接面向公衆發行代幣(類似 ICO),也包括誘導或促使他人購買 / 出售代幣的行爲。簡單來說,無論是發行人還是中介,只要在推介代幣、募集資金,就需要牌照。

2)數字代幣託管服務(Custody Services)

持有或控制客戶的數字代幣,包括冷錢包和熱錢包服務。無論是提供託管保管庫、託管錢包,還是代客戶執行代幣相關指令(例如幫助客戶操作其代幣賬戶、執行交易),只要服務提供方對代幣或其控制工具有控制權,都屬於受監管的活動。這意味着向客戶提供安全存取其資產的接口或系統也在監管之列。

3)經紀、撮合與交易安排服務(Brokerage / Matching / Exchange Services)

4)運營中心化或去中心化的訂單簿、交易撮合服務(包括 OTC、DEX Aggregator)。

這涵蓋了買賣、兌換數字代幣的平臺,以及爲他人撮合代幣交易的經紀服務,比如如提供交易平臺界面(UI/UX)協助買賣雙方達成交易等。

4)轉移或支付服務(Transfer Services)

協助客戶從一個錢包或賬戶轉移代幣到另一個的任何服務(即作爲中介參與交易或跨鏈橋轉賬也需要拍照)。包括支付網關、橋接協議、錢包提供的 “代客轉賬” 功能。

5)驗證和治理服務(Validation / Governance Participation)

代表客戶參與節點驗證(例如以客戶名義 staking)、運行 validator 節點、或者參與鏈上治理投票。或涉及從 staking 或治理中收取收益或報酬的行爲。

6)支持託管的技術服務(Technology Enabling Custody)

提供託管服務所需的基礎設施或技術支持(如 MPC 錢包服務商、密鑰託管、託管 API 開發商)。儘管不直接控制資產,但技術在資產控制過程中發揮關鍵作用也算在內。

上述範圍顯示,DTSP 牌照幾乎覆蓋了數字代幣生命週期中的所有服務,從發行、交易、轉賬,到託管、運營,均不可逃避監管。

四、有哪些業務不需要牌照?

1. 純技術諮詢(Pure Advisory / Consultancy)

例如:項目設計、代幣經濟模型諮詢、法律結構建議、產品設計指導等,只要你不參與實際託管資產、代爲發行或執行交易,就不會被視爲 DTSP。

2. 營銷推廣(Marketing / Publicity Services)

包括社羣管理、廣告投放、品牌設計等,即使你幫助一個 Web3 項目在新加坡做市場推廣,只要你不涉及資產流通、交易撮合或代幣管理,一般情況下是不涉及監管的;但如果你直接代客戶安排代幣銷售 / 分發或轉移,則可能觸發監管義務。

五、嚴厲程度分析:MAS 爲何從寬轉嚴

Web3 並未法外之地,與交易 / 資金往來的業務在任何地方都要受到監管,唯一的區別是新加坡的政策上更有 “前瞻性” 一些,新規之嚴厲在於毫不妥協的執行和苛刻的准入標準。這背後既有外部事件刺激,也反映了 MAS 一貫的監管哲學:

1. 新加坡 “一切皆須執照” 的法治文化

新加坡對任何商業行爲都實行細密許可管理:流動小販須完成定期培訓並取得攤販執照;甚至咖啡店若要播放背景音樂亦需申請公播許可;開設酒店以後若還想經營游泳池,也要去獲得額外的許可。新加坡的 “加密友好” 不是對行業毫無監管,因此,加密行業同理 — — 同樣要 “先考證、後上崗、定期複審”,本質是 “註冊制” 而非 “放任式” 友好。在新加坡不管做什麼,都需要被監管。

2. 投資者與資金安全是 “國策級” 底色

新加坡政府是大家長式的政府,對於公民的福利,尤其是資金管理都非常講究,例如,新加坡政府爲了防止退休人士在晚年沒有錢養老,甚至會限制退休人士的公積金(CPF)存款到 55 歲纔可逐步提取。同時 MAS 非常強調對投資者的權益保護,即 MAS 在加密牌照中強調 AML/KYC、資本金與保險要求,確保一旦出事可追責且有賠付。能夠及時找到責任人,並且還有對應的抵押金和保險

3. (Fujianese organized crime)“福建幫” 30 億新元洗錢案觸發監管紅線

MAS 此次收緊,首要原因是出於防範跨境金融犯罪和洗錢的考慮。數字代幣服務往往通過互聯網跨境開展,具有匿名性強、資金流動快的特點,更易被不法分子利用洗錢或資助恐怖活動,新加坡近年來親身經歷了一些教訓,其中影響最大的莫過於 2023 年曝光的 “福建幫” 跨境洗錢案。該案涉及 10 名來自中國福建等地的外籍人士,通過在新加坡開立公司和銀行賬戶大肆洗錢,涉案金額高達 30 億新元,堪稱新加坡史上規模最大洗錢案,該事件的惡劣性質甚至對本次新加坡大選產生了一些輿情影響。

MAS並不害怕欺詐平臺對新加坡商譽的破壞,新加坡政府針對該類事件具有豐富的應對經驗和處理手段,通過新加坡的 IAL list (https://mas.gov.sg/investor-alert-list) ,可以注意到新加坡政府真正害怕的是不法資金的流入或流出引起的外交危機以及其在亞洲區位的資金蓄水池的地位。

4. 牌照 “嚴進嚴管” 源於審覈實踐的 “祛魅”

MAS 的強硬還體現在嚴苛的准入標準上。根據指南,MAS 表示 “僅會在極少數情況下” 考慮發放 DTSP 牌照,並給出了近乎苛刻的審批條件:

1)申請人必須證明其商業模式存在經濟合理性,有充足理由在新加坡運營卻不服務本地市場(換言之,得讓 MAS 信服爲何只做海外生意)。

2)申請人需讓 MAS 放心其運營方式不會引發監管擔憂,而且已經在其提供服務的所有國外司法管轄區獲得監管許可或接受監管,遵守國際監管標準(例如金融穩定委員會、IOSCO 和 FATF 的標準)。也就是說,公司在每個客戶所在國都要合法合規,這對許多新創項目幾乎是不可能完成的任務。

3)MAS 還強調申請人的組織架構、合規能力不能令監管不安,比如公司有健全的公司治理、充足的人手和財力履行監管義務。

因此 2021 年開放申請後,高峯期逾 500 家機構衝刺牌照,但多數資質平平,申請獲批率不到10%;截至 2024 年底,僅 13 家獲 DPT 主要牌照,牌照持有者總數從 16 家增至 29 家,加上 MAS 監管人手緊張,更趨收緊審批。

5. Web3 未給新加坡帶來 “沉澱式” 經濟收益

加密行業浩浩蕩蕩擁入新加坡,但是許多項目註冊資本低、租豪華辦公室卻不在本地納稅;資金不留本地銀行而不斷消費推高房價、薪資與擁車證成本,導致社會評價惡化。本地選民不買賬,政府自然無意 “喫力不討好”。

六、行業影響評估:誰將受到衝擊,Web3 會否 “大撤退”?

1. 受影響羣體:

個人從業者:如獨立開發者、加密項目顧問、做市商、礦工、KOL(自媒體人)、社區運營人員、項目創始人、商務拓展等。過去,這些個人在新加坡從事 Web3 工作並不需要許可,但新規下可能人人頭上懸了一把劍。例如,獨立開發者爲海外區塊鏈項目編寫智能合約,顧問爲代幣發行提供方案,KOL 撰寫代幣分析,這些活動理論上都屬 “提供數字代幣服務”。

未持牌機構:如尚未拿到 PSA 牌照的加密交易所(不論中心化 CEX 還是去中心化 DEX)、DeFi 項目團隊、NFT 交易平臺、加密錢包提供商、跨境支付網絡,以及各種區塊鏈初創公司等。這些機構如果在新加坡有人手或公司註冊卻無任何牌照,將首當其衝地面臨業務中斷的風險。尤其是一些過去紮根新加坡、專注海外市場的創業項目,如不符合申請條件,就相當於被判了 “死緩”,在新加坡將無法繼續經營。據新規要求,他們最遲必須在 6 月 30 日前關停相關業務,否則就是違法經營。

2. 豁免羣體:

已在 PSA/SFA/FAA 下持牌或被豁免的機構,不需要再申請 FSMA 下的 DTSP 牌照,但需要落實 FSMA 的附加義務。

典型示例:

託管機構(Custodian):若已在 PSA 下持牌 / 豁免,即使面對海外客戶,也免於再領 DTSP 牌照。但需額外履行 FSMA 對技術、審計、AML/CFT 的附加監管義務。

FSMA 附加合規清單:

1)技術風險管理 (TRM):架構、備份、滲透測試、第三方服務均須符合同業最優實踐。

2)年度獨立審計報告:須覆蓋財務 + 系統控制兩大維度,並在規定時限內提交。

3)更高的 AML/CFT 要求:更嚴格要求 KYC、交易監測及可疑報告義務。

4)重大安全事件 1 小時內上報:數據泄露、私鑰失控、連續停機等必須即時通報 MAS。

5)禁止高額現金交易:單筆 ≥ 20,000 新元的現金支付被全面禁用。

新加坡正式實施 DTSP 牌照制度,標誌着監管套利時代的終結進入了一個新階段。在全球監管趨嚴的大勢下,各主要司法管轄區正逐步補齊對加密活動的監管短板,新加坡只是其中較爲激進的一例。“在新加坡設立、向境外提供服務” 這一過去常被利用的模式,如今被一刀切地納入監管,無疑向行業傳達出明確信號:未來的 Web3 發展必須建立在合法合規的基礎上,試圖把分散在 PSA/SFA/FAA 下的監管權限一併整合,消滅 “灰色跑道”,監管重點從 “是否持牌” 轉向 “是否合規”。對穩定幣監管也在同步升級。

1)單一貨幣穩定幣(SCS):獨立框架施行。

2)其他穩定幣:繼續視作 DPT,仍歸 PSA;若充當衍生品底層資產,則可能落入 SFA 監管。

遊離於監管之外的灰色地帶將越來越少。合規經營將成爲主流,過去那種利用不同司法管轄差異 “鑽空子” 的時代正在結束。如果說 2018–2021 年亞洲加密創業者還熱衷於尋找監管窪地,那麼 2025 年之後,能立足的大多是願意擁抱監管、具備合規實力的企業。區域內各主要金融中心也在競相推出明確的監管框架,與其說企業在 “逃離” 某地,不如說在尋找最契合自身業務的監管環境。

七、給業者的兩道自檢題

1. 我是否已在 PSA/SFA 體系內持牌或獲得豁免?

2. 我是否向境外客戶提供任何 DT 服務?

若第 1 題答 “是”,無需新牌照,但立刻啓動合規升級。

若第 1 題答 “否”,則必須在 6 月 30 日前持牌或關門。

MAS 的監管螺栓只會越擰越緊 — — 別等最後一天纔行動。已持牌機構要把 “合規升級” 視作常態化工程;尚未持牌的團隊若無全套合規籌碼,應儘早決定是申請、合併,還是撤離。此次不設過渡期、要求違規者立即停止業務的強硬措施,也是在向市場傳遞信號:新加坡不做不受控加密業務的避風港。哪怕過去幾年曾被視作 “加密友好” 之地,現在也絕不允許鑽空子。MAS 此舉表明新加坡加密監管環境已大幅收緊,許多本地公司要麼花高成本拿牌,要麼就只能重組業務、退出海外市場。寧願承受短期內一些企業流失的代價,也不願讓新加坡的國際聲譽和金融安全受到侵蝕。

八、周邊地區的間接受益

新加坡此舉可能間接利好其他地區,促使亞洲加密版圖出現新的分工與遷移,作爲亞洲另一個加密中心,香港近年大力推動虛擬資產合法化和監管框架建設。恰逢新加坡收緊之際,香港正積極承接被擠出的加密業務。香港立法會議員、全國政協委員吳傑莊發推表示,新加坡早前發佈(數字代幣服務提供商發牌指南)(Guidelines on Licensing for Digital Token Service Providers),對從事虛擬資產的相關公司、機構、人員有新的政策。香港自 2022 年發表虛擬資產宣言後歡迎行業到港發展,據非正式統計,上千家 Web3 公司落地香港。歡迎在新加坡從事相關行業的企業將總部和團隊遷移至香港,並願提供政策與落地協助。意圖將香港打造爲亞洲領先的加密樞紐。

鏈接:

https://x.com/agintender/status/1930471612379471933?s=19

https://x.com/agintender/status/1930483789689696527?s=19

https://x.com/agintender/status/1930295802062352709?s=19

https://x.com/Johnny_nkc/status/1930220824629522613?t=Y_x1ZyMAUrcWeNIvKJ37SA&s=19

https://x.com/alexzuo4/status/1930566675721761129?t=LTpNuTZ9-b_w6FNXAqe13w&s=19

https://www.mas.gov.sg/-/media/guidelines-on-licensing-for-digital-token-service-providers.pdf

https://www.mas.gov.sg/-/media/mas/news-and-publications/consultation-papers/2022-proposed-regulatory-measures-for-dpt-services/consultation-paper-on-proposed-regulatory-measures-for-digital-payment-token-services-v3.pdf

https://www.mas.gov.sg/-/media/mas-media-library/publications/consultations/amld/2024/dtsp-consultation---final-for-publication.pdf