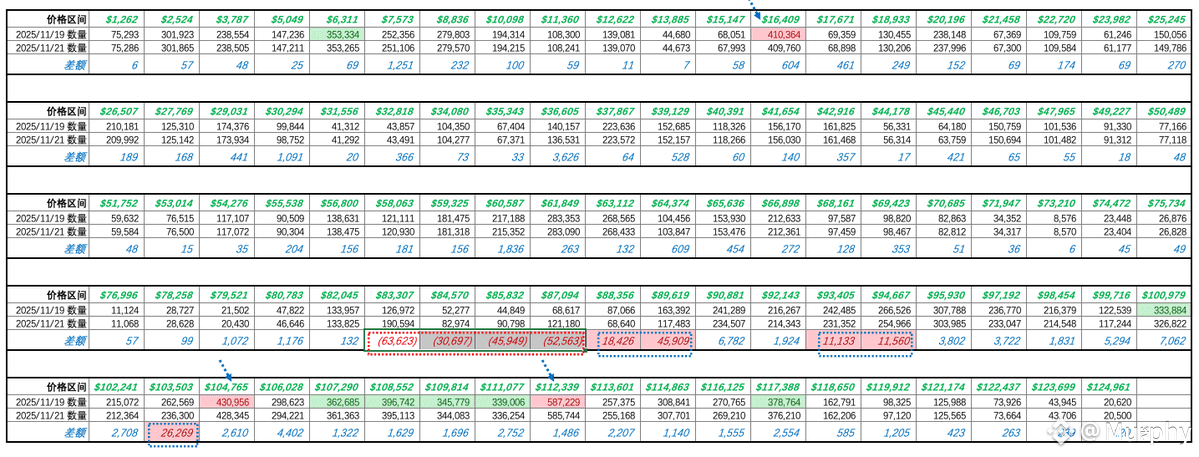

我把URPD柱状图上的数据扒下来做成数据表格,我们就可以清晰的看到在价格快速下跌中,是哪些价格区间的BTC在卖出,又是在哪些位置有资金在买入。例如,我们对比11月19日到11月21日这2天的数据就可以发现,其实获利端的筹码抛售并不算多。

成本在$1,200-$82,000这么大的区间内总共卖出了19,315枚BTC;11万美元以上的套牢筹码只卖出了16,224枚。

真正最大的卖出区是$88,000 - $89,000位置,合计卖出64,334枚BTC;其次是$103,503位置卖出了26,269枚;$93,000 - $94,000合计卖出了22,693枚(图中蓝色虚线框出);

反而筹码堆积最多的3个地方,包括$112,339(587,229 枚)、$104,765(430,956 枚)、$16,409(410,364 枚)都没有出现大量的卖出(图中蓝色箭头处)。

这就反映出当前市场下跌,大多数都是近期高位买入的筹码在“砸盘”,而远端的获利筹码以及高位套牢筹码反而并不是抛售的主力。

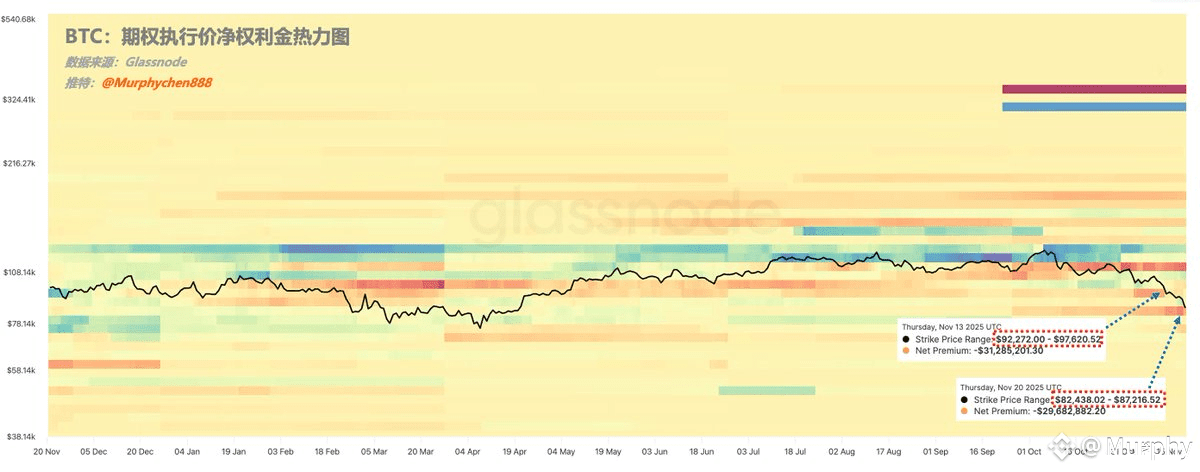

可能我们会认为这是短线 / 高频资金,买在反弹末端,被迫止损的行为。但我认为这只是其中的小部分因素,更大的原因是来衍生品做市商的交易机制在影响短期波动性的放大。

从期权净权利金热力图上可以看出,在11月13日之前在9.2w-9.7w区间有大量的卖Put;当BTC价格靠近卖Put区间,做市商Delta越来越负,为了保持中性就必须“买入” BTC 对冲风险暴露,从而形成隐性支撑。

但是,一旦BTC跌破9.2w,Delta急剧变得更负,做市商的“风险敞口”瞬间变得巨大,因此必须快速“卖出” BTC 对冲,从而推动瀑布式的加速下跌。

这就是期权 gamma 暴露 + 做市商对冲导致的负反馈;最终反馈到URPD上,就是我们看到的大量短期筹码在砸盘。

最后,回到当前!

我们看到在当前价格下方,又新产生了一个密集的红色区(如图2),即在8.2w-8.7w区间有大量的卖Put;如果你看懂了以上我的逻辑阐述,那么就应该不难理解,当BTC靠近8.2w时,做市商因为交易机制要被迫买入BTC,也就在这里建立了“底部承接结构”。

所以,我们在图1中可以看到在 $83,000-$87,000 区间有大量的筹码被买入(图1红色虚线框出),正好与密集的卖Put价格区间对应。

换言之,$82,000就是当前多头的生命线!一旦跌破8.2w,做市商会进一步卖现货来对冲,并会再次放大下跌......