Hyperliquid 原生穩定幣 USDH 的競標即將進入票選階段,由 Native Markets 以壓倒性優勢領先。表面上看似一場誰能發行 USDH 的競爭,但真正的重點並非企業整合或合規實力,而是 Hyperliquid 如何藉由掌握上幣與定價權造神話,與傳統 CEX 正面競爭。

(前情提要:Hyperliquid 將發行穩定幣 USDH?Paxos、Frax、Agora、Ethena 出手角逐)

競標態勢:Native Markets 一枝獨秀

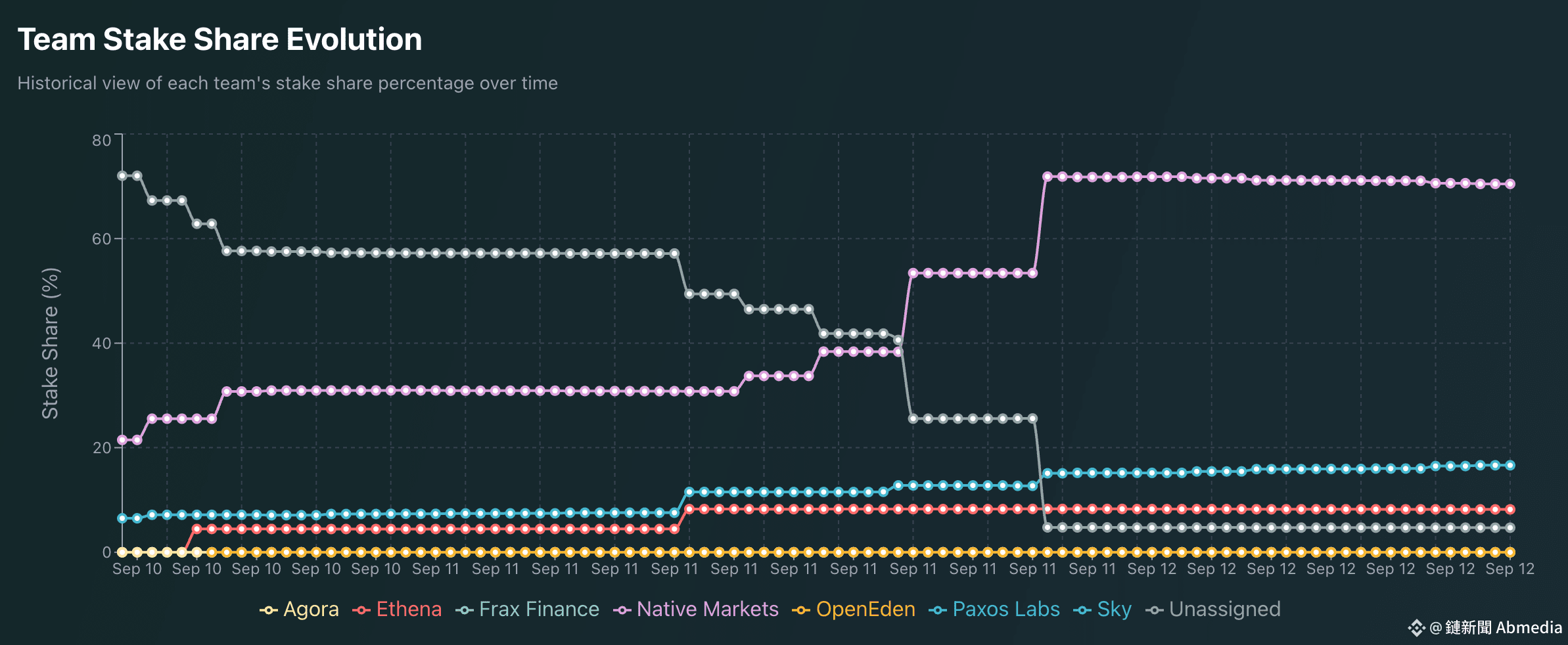

根據 usdhtracker 數據,新加入提案的 Native Markets 目前獲得 70.45% 質押份額支持,獲得全部 19 個驗證者中共 10 個的表態支持;Paxos 則以 16.64% 居次;Ethena 則以 8.22% 位居第三。

Polymarket 預測則顯示,Native Markets 勝率高達 96%。對此,Ethena 也在昨日宣布退出競標,等同為 Native Markets 鋪平道路:

我們收到許多社群成員的回饋,包括我們並非 Hyperliquid 的原生專案、以及除了 USDH 外還有其他穩定幣產品等。因此我們決定撤回提案。

(Paxos 祭 PayPal 合作更新 Hyperliquid USDH 提案,Ethena、Sky 也參戰)

梳理 Native Markets 爭議:驗證者早有偏好,何必投票?

據悉,Native Markets 是一個新成立的團隊,由 Hyperliquid 顧問 Max Fiege、Uniswap Labs 前營運長 MC Lader 和前 Paradigm 貢獻者 Anish Agnihotri 組成。

他們主打「Hyperliquid 原生」,承諾會在 HyperEVM 上鑄造 USDH,並將儲備利息收益一半用於 HYPE 回購,另一半用於推動生態成長。

如今即便似乎勝券在握,但該團隊在競標過程中仍引發不少爭議。Dragonfly 管理合夥人 Haseeb Qureshi 批評這場提案「形同鬧劇」:

多個提案者告訴我,所有驗證者都對 Native Markets 以外的任何提案不感興趣。這甚至不是一個認真的討論,似乎早在檯面下就講好了。

他表示,Native Markets 缺乏實際案例卻馬上獲得七成以上支持度,整個 USDH 投票基本上就是為 Native Markets 量身打造的。

Hyperliquid 的真正目的:搶奪上幣定價權

在加密 KOL 加密韋馱眼中,爭論誰更合規、誰帶來更多企業合作機會,都不是 Hyperliquid 作為一家「永續合約交易所 (perp dex)」的核心需求。

他直言,合約交易所的收入依賴的是合約交易的「手續費」,而不是支付通道或對沖基金,因此吸引人潮來下注才是關鍵:

Hyperliquid 要生存,就得去爭奪「上幣定價權」。歷史不斷證明,誰能主導新資產的上幣與定價,誰就能吸引流動性並統治市場。

他表示,這也是為什麼 RWA 跟 ETF 的敘事吹得再響,注意力依然圍繞著幣安、Upbit 與 Solana。

USDH 的角色:拉盤做市的絕佳引擎

他接著說道,此時 Native Markets 的方案正好符合這個邏輯,同時團隊又是自家人:

透過發行自家穩定幣 USDH,把儲備利息用來推動其現貨與合約市場的主動做市與拉盤,隨時打造下一個 $MYX,注意力永不間斷。

他指出,這與當年幣安靠 BUSD 推動 BSC 的生態繁榮如出一轍。

抗衡 CEX 第一步:掌握市場注意力

最終,USDH 競標的意義,遠不止於選擇哪個發行商。Hyperliquid 要的是建立一個能自行拉盤造市的金融引擎,創造出一個個能吸引市場注意的高波動代幣,以此挑戰幣安和 Solana 等注意力中心。

對 Paxos 或 Ethena 來說,合規與企業整合確實吸引人;但對 Hyperliquid 而言,只有掌握上幣與定價權,才能讓其與大型交易所抗衡。

這篇文章 剖析 Hyperliquid USDH 發行目的:企業合作不重要,搶奪上幣定價權才是主戰場 最早出現於 鏈新聞 ABMedia。