起因是看到 Xin 老板 @xingpt 的这篇推文,看到时脑海中思绪万千,浮现出各种场景。因此写下此文,探究 Crypto VC 是如何从理想主义一步步走向极致的“现实”主义

https://x.com/xingpt/status/1940377622384722299

VC 这一词,到今天依然被众多散户所追捧,他们总觉得 VC 是一个神秘的群体,每天有着听不完的内幕消息,看不完的好项目,花不完的钱。然而 VC 既可以是群体,也可以是个人

一部曲:理想与布道

09 年中本聪首次发布创世区块时,嵌入了这样一段话

“The Times 03/Jan/2009 Chancellor on brink of second bailout for banks”

《泰晤士报》2009年1月3日:财政大臣即将对银行进行第二轮救助

彼时传统市场刚经历了一场空前的金融危机,中本聪借此暗示比特币的出现是对传统金融体系(尤其是政府对银行的救助政策)的一种回应或抗议。他希望创建一种去中心化、不受政府操控的货币体系

而这也拉开了首批受去中心化、点对点加密精神影响的个人“VC”们的帷幕

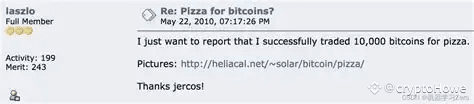

➣ Laszlo Hanyecz 花了 10000 个 BTC 购买披萨,现在逐渐演变成 BTC 披萨日

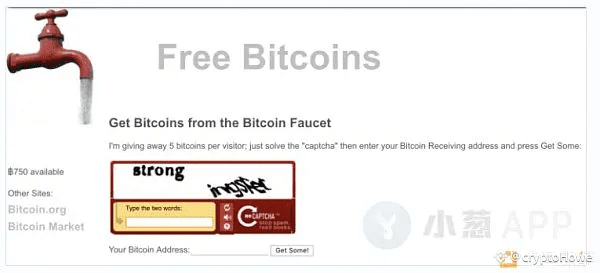

➣ Gavin Andresen 自掏腰包搭建了一个 BTC 水龙头(最初放了 1100 个 BTC)供大家领取

➣ Roger Ver 在街头、会议现场派发比特币纸钱包

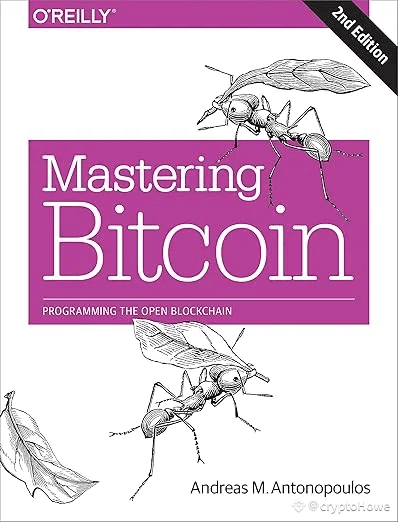

➣ Andreas Antonopoulos 做了很多免费演讲,即使收入拮据,但依旧自费飞到拉丁美洲、非洲、东欧国家进行比特币教育。同时还写书、做播客,相信每个进圈的人一定会读过《Mastering Bitcoin》

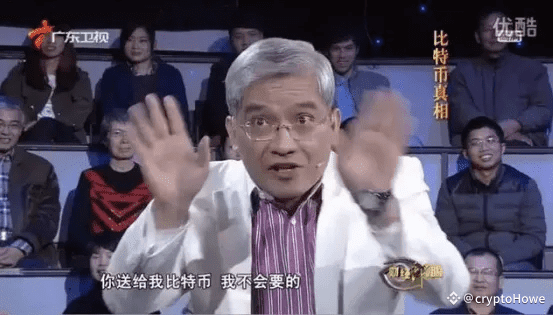

➣ 李启元(Bobby Lee)每到一个地方演讲就给大家送 BTC 冷钱包。最经典的莫不过李启元想给郎咸平送 BTC 的场景

在这个阶段,这一批个人“VC”怀揣着一颗想要改变传统金融行业现状的理想的心,在全球不同地区开始以各种不同的方式给大家布道 BTC

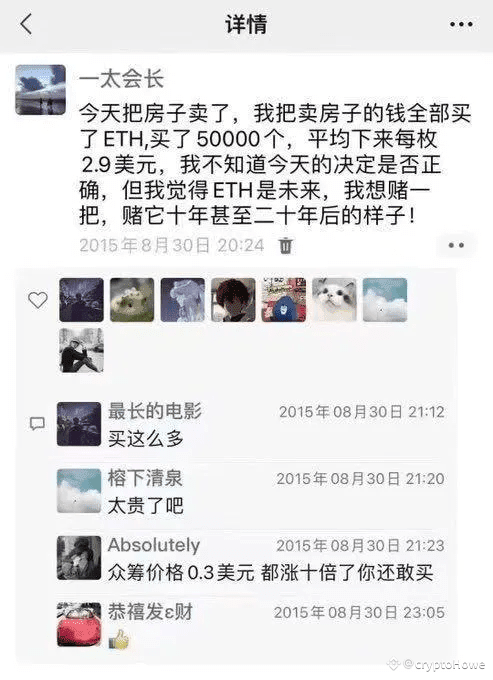

与现在完全不同的是,这些人布道的目的是纯粹地想让更多人了解 BTC。虽不带有过多盈利性目的,但本质上是进行着认知层面的信息套利,他们坚信去中心化的未来,愿意接纳早期的有潜力的可能改变行业发展的新兴赛道,并一直坚守至今

试想一下,几块钱成本的 BTC 谁不想要呢?行业的蛋糕随着他们的布道正在悄然发生改变

二部曲:市梦与估值

前辈们的努力布道取得巨大的进展。越来越多的人开始知道、了解比特币。人们也开始意识到 BTC 主网存在的一些不足(交易速度慢、可扩展性差),遂开始创造出其他一些资产或协议,如“比特金,莱特银”、“世界计算机“以太坊、“Meme 始祖”狗狗币等

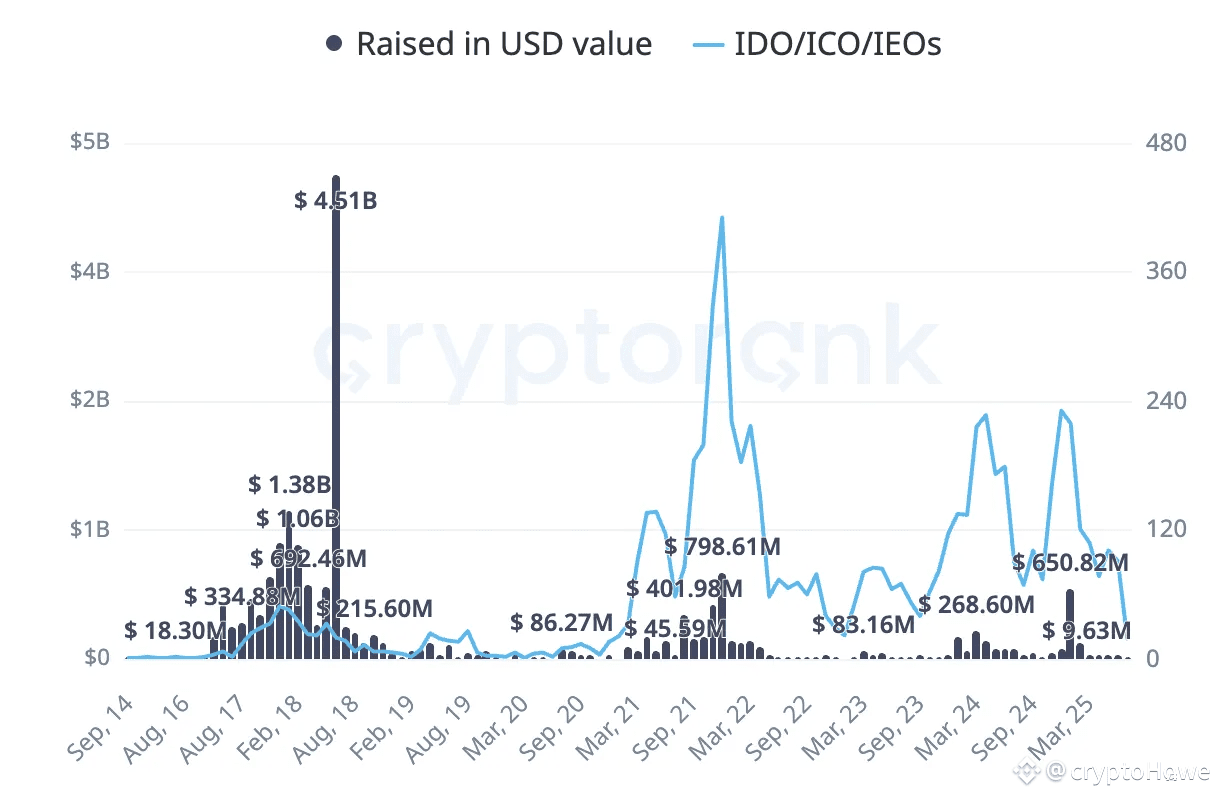

它们的出现将整个 Crypto 行业的蛋糕逐渐扩大,市梦率逐渐增加,越来越多的人开始梦想着“1 B 1 世界”的美好未来。与此同时,太师币作为在 2013 年发行的首个 ICO 代币(Initial Coin Offering,又称首次代币发行),为后续 ICO 浪潮的爆发,埋下了伏笔

Ethereum 的智能合约使得 ICO 开始在全球流行,至少有 18 个网站专门提供 ICO 发售的消息和论坛。根据中国国家互联网金融风险分析技术平台对 43 家相关平台监测而发布的《2017 上半年国内 ICO 发展情况报告》,仅 2017 年上半年,中国大陆已完成 65 个 ICO 项目,融资规模折合人民币达 26.16 亿元,参与人次 10.5 万

这其间诞生了不少神盘,尤其在 17 年达到了历史顶峰。如 14 年的 ETH,17 年的 BNB、EOS、ADA、DOT、Link 等等。曾经不起眼的小项目摇身一变为如今耳熟能详的龙头项目

这些神盘的出现,离不开 VC 们这一幕后推手的帮助。比如 Vitalik 通过冯波(峰瑞资本创始人,前IDG资本合伙人)的介绍来到上海开始了华语区的演讲与布道,王东(云币网和币印矿池早期推动者)为 Vitalik 安排住宿、翻译、介绍投资人等,最终 ETH ICO 的募集资金中约 4 成来自于中国,贡献了最大的募资比例

回过头来看这一阶段,任何人都可以是 VC,这里并没有机构与个人之分。他们要做的只有在成百上千个融资 deck 中去找寻具有潜力的叙事,然后买定离手自己选择的项目,脑海中幻想着可以押对宝获得超额收益

此时的市场流动性是狂躁且充盈的,所谓的基本面,所谓的估值,所谓的内幕并没有起到过多作用,有的只是大家各自对市场未来上限的梦想程度即市梦率

这一阶段的 VC 们依靠着不同群体间市梦率的不同进行套利。比如 ICO 的各种项目会变着法子讲述各种叙事,实际抽象出来看只需要细分为几个赛道,VC 们会根据不同赛道的叙事来划分各自的流动性可承接大小和天花板高低;反观普通散户们一味陷入自己的情绪和内心的声音中,要么钻石成王,要么化石归零

但有一点值得肯定的是,大家对行业的美好未来是具有高度共识的

再之后随着全球监管的加强,ICO 的高潮就此落下帷幕,行业逐渐成熟化,一二级市场的玩法也开始跟上传统市场,VC 开始机构化。NFT、SocialFi、GameFi、DeFi 等不同赛道相继爆发出现,项目开始有了可以量化的基本面与估值

尤其 DeFi Summer 的爆发,让原先枯燥无趣的 Crypto 找到了又一个真正有需求创新且独具特色的应用场景。市场情绪迎来了空前的高涨,一级项目的融资估值被不断推高,以至于一个 fork 的 DEX 估值都远高于传统金融行业的平均估值。金融的泡沫被进一步放大,人们不断地重复演绎博傻理论(总是期望有人会愿意出价更高)

而这不过是历史的缩影罢了,讲到这我们就不得不提及被很多经济学家视作经济史上第一个『泡沫』 —— 郁金香泡沫

郁金香原产于小亚细亚。1593 年,传入荷兰。17 世纪前半期,由于郁金香被引种到欧洲的时间很短,数量非常有限,因此价格极其昂贵。在崇尚浮华和奢侈的法国,很多达官显贵家里都摆有郁金香,作为观赏品和奢侈品向外人炫耀。1608 年,就有法国人用价值 3 万法郎的珠宝去换取一只郁金香球茎。不过与荷兰比起来,这一切都显得微不足道

当郁金香开始在荷兰流传后,一些机敏的投机商就开始大量囤积郁金香球茎以待价格上涨。不久,在舆论的鼓吹之下,人们对郁金香表现出一种病态的倾慕与热忱,并开始竞相抢购郁金香球茎。1634 年,炒买郁金香的热潮蔓延为荷兰的全民运动。当时 1000 元一朵的郁金香花根,不到一个月后就升值为 2 万元了

1636 年,一株稀有品种的郁金香竟然达到了与一辆马车、几匹马等值的地步。面对如此暴利,所有的人都冲昏了头脑。他们变卖家产,只是为了购买一株郁金香。就在这一年,为了方便郁金香交易,人们干脆在阿姆斯特丹的证券交易所内开设了固定的交易市场。正如当时一名历史学家所描述的:“谁都相信,郁金香热将永远持续下去,世界各地的有钱人都会向荷兰发出订单,无论什么样的价格都会有人付账。在受到如此恩惠的荷兰,贫困将会一去不复返。无论是贵族、市民、农民,还是工匠、船夫、随从、伙计,甚至是扫烟囱的工人和旧衣服店里的老妇,都加入了郁金香的投机。无论处在哪个阶层,人们都将财产变换成现金,投资于这种花卉”

1637 年,郁金香的价格已经涨到了骇人听闻的水平。与上一年相比,郁金香总涨幅高达 5900%。1637 年 2 月,一株名为“永远的奥古斯都”的郁金香售价高达 6700 荷兰盾,这笔钱足以买下阿姆斯特丹运河边的一幢豪宅,而当时荷兰人的平均年收入只有 150 荷兰盾

就当人们沉浸在郁金香狂热中时,一场大崩溃已经近在眼前。由于卖方突然大量抛售,公众开始陷入恐慌,导致郁金香市场在 1637 年 2 月 4 日突然崩溃。一夜之间,郁金香球茎的价格一泻千里。虽然荷兰政府发出紧急声明,认为郁金香球茎价格无理由下跌,劝告市民停止抛售,并试图以合同价格的 10% 来了结所有的合同,但这些努力毫无用处

一个星期后,郁金香的价格已平均下跌了 90%,而那些普通的品种甚至不如一颗洋葱的售价。绝望之中,人们纷纷涌向法院,希望能够借助法律的力量挽回损失。但在 1637 年 4 月,荷兰政府决定终止所有合同,禁止投机式的郁金香交易,从而彻底击破了这次历史上空前的经济泡沫

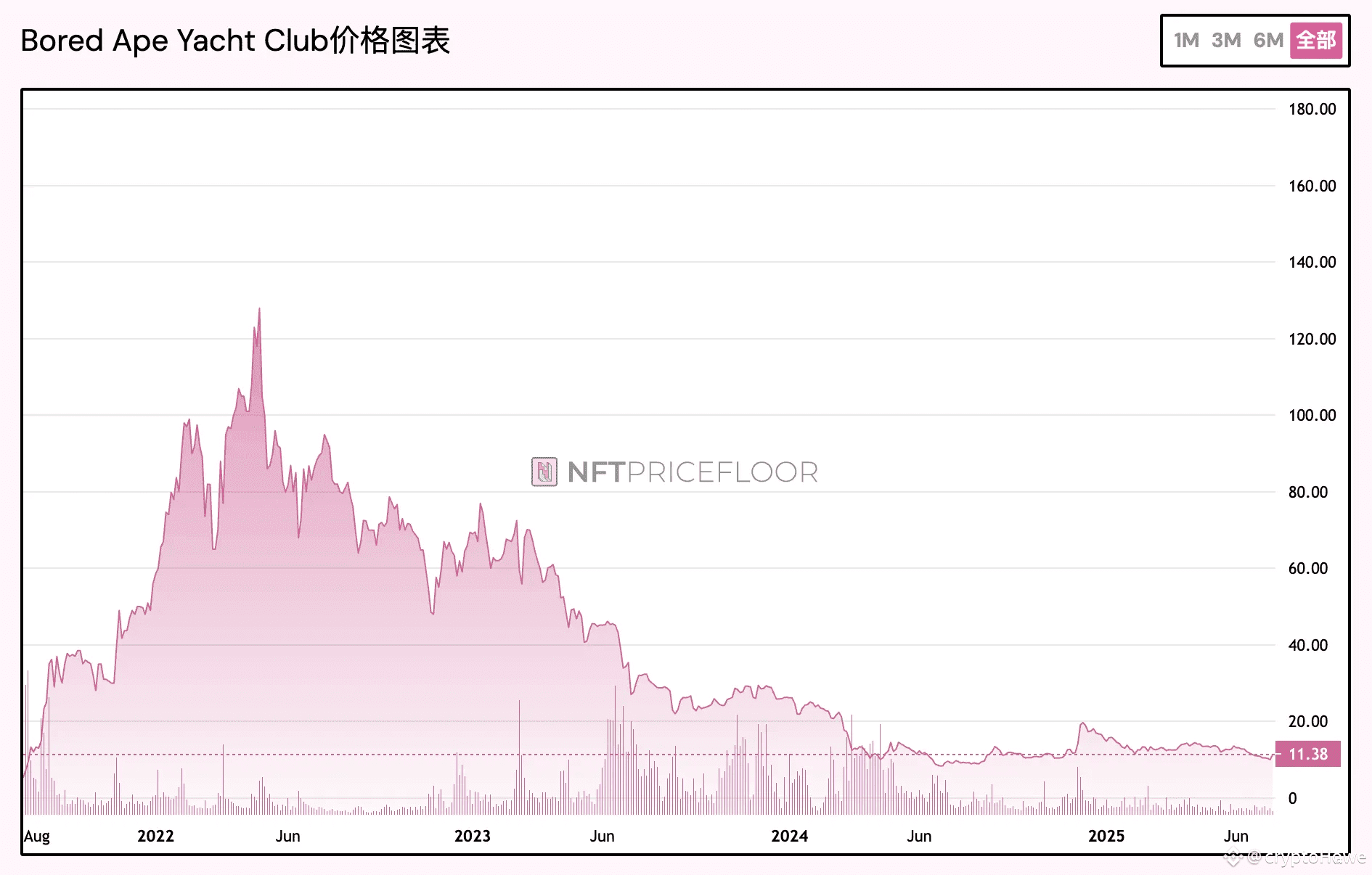

回过头来看,一些 NFT 蓝筹的价格走势也是如此。这其中受益最多的,一个是项目方自己,另一个便是 VC 们了

前者通过发行资产的方式获得海量泡沫资金;后者一方面通过推高一级市场项目估值,将泡沫滚雪球式增长,挑动市场情绪进入 fomo 阶段,另一方面通过介入融资阶段利用自身议价权获得项目低价筹码

本质上这一阶段的 VC 做的是估值差和预期差的套利,不同赛道的多点开花让市场进入前所未有的高涨情绪,VC 们借势将市场估值不断推高甚至远大于传统行业平均估值,这一虚伪的数据繁荣倒逼散户们进入一种疯狂的 fomo 接盘状态。当泡沫大到一定程度之后,总会有聪明的 VC 及时出逃,浇给同行和散户们

这种状态也在之后的市场中埋下了一个巨大的雷

三部曲:镰刀与套利

时间来到 23 年后,高估值泡沫被逐渐刺破,“价值投资”者们开始意识到高估值项目背后的骗局,散户们开始大喊“VC 币狗都不买”的口号打响反抗高估值 VC 项目的第一枪

取而代之的是“公平发射”理念的比特币铭文资产叙事,原以为这是真正的反 VC 资产,殊不知这不过是 VC 们在背后包装操盘的另一种资产。Merlin 与蓝盒子便是最好的体现

BTC 生态的崛起,源于 Ordinals 协议打开了新资产发行的大门,陆续出现了诸如 BRC-20、ARC-20、BRC-420 等新资产,而 Merlin Chain 的“缘”则起于 RCSV 和 Bitmap,火于 BRC-420

RCSV 的抽象派创作风格吸引了一众创作爱好者,同时通过使用 Ordinals 技术将用户创作出的作品永久发布在比特币主网上以达到“链上永久保存”的叙事;Bitmap 采取了类似 Ethereum 上像素大战的玩法,将 BTC 上的每个区块作为一个像素点,这吸引了上千人参与到这场 Bitmap War 中

再之后发布的 BRC-420 则可谓是将天时地利人和汇于一身,为 Merlin Chain 奠定了良好的基础

天时:BRC-420 的发布时间较为巧妙,当时整个市场几乎由 BRC-20 资产所占据,且铭文市场整体处于一个低迷期。对于当时的用户来说,大家都在积极寻找是否有其他新型资产发行方案,以期望获取更高的收益预期,BRC-420 便在此时发布上线,同时期发布的新资产还有 ARC-20

地利:当时的 BTC 资产方案中,只有以 Ordinals 为首的针对 NFT 的资产协议和以 BRC-20 为首的针对 FT 的资产协议。而 BRC-420 则巧妙地将 NFT 和 FT 两大资产结合起来,类似于 Ethereum 上的 1155 协议,并冠以“第一个图币转换资产”的新概念和“之后可与各种 GameFi、元宇宙等应用相结合”的新叙事,这对于铭文市场的用户们来说无疑是发现了一块新的洞天宝地

人和:创始人 Jeff 在发布完 BRC-420 之后,一直尽心尽力,鞠躬尽瘁地参与 Space 宣传和下沉到社区中解答相关问题,不断宣传推广蕴含在 BRC-420 背后的意义,让更多地用户接纳它,理解它,相信它。且像 Jeff 这样亲自下场去宣传推广新资产的创始人,在其他 BTC 新资产上是几乎见不到的

这之后,BRC-420 正式接过了 RCSV 和 Bitmap 的接力棒,成为了 BTC 资产方案中独树一帜的新资产。在带来“图币转换”新叙事的同时,还通过一系列的市值管理手段,将 BRC-420 的龙一资产蓝盒子的价格稳定在一个很高的价格上(0.2 $BTC 以上)。市场用户在看到“图币转换”这一新叙事的潜力,加之相关资产坚固的价格表现之后,对 BRC-420 资产极其买账

Merlin Chain 为了最大程度承接住这一波超高流动性,高控盘不断推高用户价格预期和估值的同时,在最高潮推出了主网质押活动。至此,镰刀已成艺术,项目方在高点出逃,小部分聪明的 VC 选择质押 BTC 获得大量空投套现获利,而大部分散户和 VC 们则面临着归零的局面

在 BTC 生态叙事爆火的阶段存在着一个悖论,在行为金融学中这一悖论被称为“认知失调”。即个体同时持有两种矛盾信念时产生的不适感,最经典的莫不过散户在“我讨厌庄家/VC 操纵市场”与“我希望买入的 token 翻十倍”两个想法中来回纠结

在没有庄家/VC 的市场中获取暴利本就是极低概率的事件,这与散户想要高额收益的期望相冲突。因此散户并不是真正地讨厌庄家/VC 操纵市场,而是讨厌市场让他们赚不到钱

VC 们在 BTC 生态时期,借着各种公平发射、反 VC、社区自治的壳子,流水线式地产出各种资产。散户们在叙事上头的同时,以为自己可以绕过庄家/VC 去赚钱了,殊不知这不过是从人家的一座五指山跳到了另一座五指山

我个人在当时也深深陷入过,好在及时醒悟,没有过多沉浸。尤其是在之后听到某比特币资产协议最终没发展起来最根本的原因是团队跟庄家闹掰了,作为当时最去中心化最 BTC native 的资产叙事,最终也离不开庄家/VC 的操盘

在 BTC 生态最后一丝火苗燃尽后,市场进入了一种极致冷清的场内 PvP 阶段,没有过多的场外资金进场,有的只是场内散户们的互相博弈,最后大部分资金落入庄家的口袋

此时的一级 VC 正在经历着有史以来最难的寒冬,逢投必亏近乎是他们的常态,能不亏本已是他们的奢求。造成这种现象的核心原因是流动性不足导致好项目真的太少了,进而演变为不同角色之间的互相忽悠,能够跟上市场的 VC 基本上秉持着“只要跑得快,就割不到自己头上”的理念在苦苦挣扎

这些忽悠链的背后,存在着一个共同点 —— 获取早期低价筹码,然后二级浇给

实现这个目标,可以有很多骚操作。包括但不限于 Advisor 份额、资源对接抽成、场外 OTC 额度、交易所介绍费用差价、Marketing 油水、背书出售等等

所以有些时候机构亏钱,但机构管理者可能是不亏反赚的。毕竟人家赚钱的方式并不是靠所谓的一级价投

除此以外,还包括目前一级机构的转型趋势:孵化或二级

孵化是为了什么?为了接触最早期的项目,拿到最低价的筹码,这中间需要花费多少工作量,取决于机构多会忽悠和 PUA。二级则更多是看机构交易员的实力

那么抽象出来看,你会发现现在的 VC 在当前市场做的时候就一个 —— 信息套利。他们把自身所处生态位的信息进行拼凑,同时不断扩展信息边界,通过信息差的方式进行获利

项目方不知道如何做 Marketing,预算要给多少。VC 只需随意报个数,然后再甩两个牛逼的案例,让项目方为此折服

项目方不知道上所费用,白白被 VC 忽悠给出大量筹码,导致筹码分布被严重破坏,进而开盘即崩盘

某某项目对外 PR 融资 xx 美金,VC 知道实际上该项目方只有 xx 美金,后续坐等二级做空收菜即可

种种案例,都是 VC 通过利用自身高生态位所带来的信息差进行套利的“现实主义”。再没有所谓的技术/精神布道,没有所谓的市梦率幻想,甚至也没有估值泡沫,有的只是大家明知不可为而为知

我相信肯定有读者会问,既然 VC 只是信息的搬运工,那么它是否还有存在的必要,未来 VC 是否会消亡?

答案是否定的。纵然 VC 做的是信息套利的工作,但他们的存在也为资产发行和传播起到关键作用

所谓一流 VC 创造叙事,二流 VC 买卖叙事,三流 VC 传播叙事。只不过 VC 行业依然遵循着经典的二八定律

20% 的头部 VC 拥有绝对的定价权和叙事创造能力,他们也相对拥有着最大程度的信息差,赚走了市场上 80% 的钱

有句话说得好,如果一件事所有人都能看懂并参与,那就意味着无利可图

当你能够看完我这篇文章并理解,那么你也成为了 CT 里的前 20% 高知人士了

质疑 VC,理解 VC,成为 VC

Be like VC 人