作者:Frank,PANews

2025年上半年,加密货币世界一个相对低调的赛道——真实世界资产(RWA)代币化——迎来了令人瞩目的爆发式增长。截至6月6日,全球RWA市场总市值已飙升至233.9亿美元(不包含稳定币),较年初的157亿美元大幅跃升48.9%。这一增长背后,私人信贷(占比约58%)和美国国债(占比约31.2%)构成了市场的绝对双核,两者合计占据了近九成的份额。

然而,这份亮眼成绩单的背后,却隐藏着资产类别高度集中、流通性受限、透明度存疑以及与加密原生生态关联度不高等深层次问题,RWA距离成为真正的“主流赛道”仍有长路要走。

私人信贷+美国国债占九成市场

私人信贷成为RWA市场当中最热门的资产类型,总计规模达到了135亿美元,占比约为57.7%

其中Figure以101.9亿美元的活跃贷款额位居榜首。Figure是一家区块链金融技术服务平台,目前主营的业务内容为房屋净值信贷额度(HELOC),最高允许用户获得房屋价值85%的信用额度贷款。据其官方的数据表示,目前HELOC已成为全美第一的非银行房屋净值信用额度,总计提供了超过150亿美元的信用额度贷款。

不过,与其他RWA普遍发行在广义的公链上不同,Figure采用的Provenance区块链是一个公共但有权限的L1区块链。这种类似于联盟链的设计一方面让Figure的RWA资产可以更好管理,另一方面也阻断了这类资产在市场上广泛流通的可能。因此,Figure的RWA发行资产虽然达到了100亿美元以上,但实际上与加密市场的关联度并不高,这些资产主要是以抵押票据的形式上链而已,截至目前这部分市场份额并不具备交易流通的属性。以常规对RWA资产的定义来看,Figure的RWA资产属于一种非典型的RWA。

美国国债是RWA市场份额第二高的资产类别,这类RWA的运行逻辑是将传统的美国国债、现金和回购协议等美元计价资产,通过区块链技术转化为数字代币。在美国国债领域,发行量最大的是贝莱德发行的BUIDL,目前的发行总量约为29亿美元。

BUIDL基金最初在以太坊区块链上推出,目前已扩展到包括Solana、Aptos、Arbitrum、Avalanche、Optimism和Polygon在内的多个区块链网络 。其中,BUIDL基金的绝大部分资产(约93%)仍发行在以太坊上 。

这种RWA相比传统直接购买美国国债的方式具有更好的灵活性,提供7*24小时的流动性。而传统的国债交易可能要在数天才能完成。不过BUIDL目前开放的对象为合格投资者,最低的投资门槛为500万美元,目前的持有人数为75名。此外,BUIDL还推出了DeFi兼容版本sBUIDL,它是一个ERC-20代币,代表对BUIDL基金的1:1债权。sBUIDL可以与Euler等DeFi协议进行交互。

除了私人信贷和美国国债之外,商品是排名第三的RWA资产类别,这类当中主要是以Paxos和Tether等机构发行的代币化黄金为主,目前的总市值约为15.1亿。

ZKsync、Stellar成RWA市场公链黑马

在公链的对比当中,以太坊仍是RWA资产最青睐的区块链网络。目前亿74亿美元的市值占比55%(这里需要说明一下,这个占比是相对于所有在公链上发行的资产约为125.5亿美元,像Figure发行在自有公链的资产并未统计入内)。

其中,BUIDL发行的27亿美元资产构成以太坊的36.48%,另外则是PAXG和XAUT等代币化黄金。

而在公链对比当中,较为出人意料的是ZKsync以22.5亿美元的资产发行量成为排名第二高的RWA公链。ZKsync之所以能够取得这么多的RWA资产发行量,主要归功于Tradable,这是一家引入web3技术的资产管理公司。Tradable允许机构在其应用上发起投资机会,并说明具体的投资用途和交易信息等内容。投资人根据这些投资机会选择自己所感兴趣的进行投资,例如金融科技高级担保贷款,融资1.1亿美元,回报率15%。或是向一流律师事务所提供的定期贷款,回报率为15.5%,融资金额为5700万美元。据Tradable官方数据显示,目前已上线的资产有34个,平均APY达到10%。但该公司显然在对外宣传和运营方面缺少动力,目前在推特上仅转发了2条新闻,没有主动发布过任何原创内容,官方的新闻页面也停留在2023年的新闻。

另外,查看Tradable的合约信息,PANews发现这些合约均为未开源的合约,也没有用加密资产进行交互,所有的合约均显示代币为零。因此,从这个角度来看,Tradable的RWA资产上链实际金额存在一定疑问。

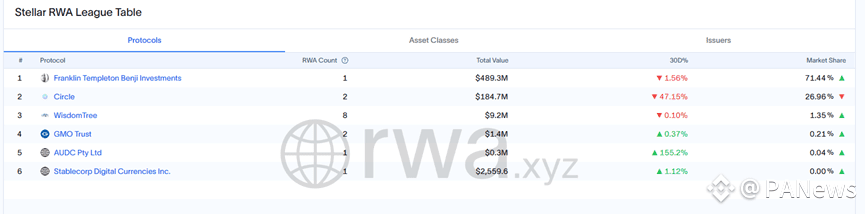

此外,Stellar是RWA市场排名第三的网络,也算是一个出乎意料的结果。目前该网络的RWA资产发行量约为4.98亿美元,其中Franklin Templeton发行的BENJI约为4.89亿成为了绝对主力。BENJI也是一个基于美国国债的货币化基金,总发行量约为7.7亿美元,其中63%发行在Stellar链上。

Stellar作为一个创建于2014年的老牌公链在近些年逐渐淡出主流公链市场。2024年启动了Soroban智能合约平台,并推出1亿美元的采纳基金,推动开发、构建项目。此外也在近一年来促进与Franklin Templeton、Paxos、Circle等多个合约机构的合作,这也使得Stellar在RWA领域超过Solana等热门公链成为排名第三的RWA发行公链。不过,从构成上来看,Stellar的RWA资产发行过渡依赖Franklin的发行量,相对较为单一。

Solana网络的RWA发行量排在第四,约为3.49亿美元。虽然数量级并不大,但从增长速度来看,从2025年1月以来,已经增长了101%,增速较快。在分布类别上,也是以美国国债为主。

数据亮眼背后,RWA市场暗藏挑战

从数据上来看,RWA市场的增长呈现出可观的状态。但似乎这种可观的背后也存在一些潜在挑战。

第一,是资产类别主要还是集中在私募信贷和美国国债方面。而私募信贷的头部项目Figure和Tradable的数据并不透明。且Figure的RWA资产本质上仅以上链的形式存在,大部分并不具备交易属性。从这个角度来说,这类的资产在流通性和透明度上并未真正发挥出区块链技术给传统资产实现加持的效果。

第二,在国债领域,不少产品和稳定币的发行方式有类似之处。实际上,以美国国债为抵押的生息稳定币本质上也提供了类似的收益效果,以国债类为核心的RWA产品,面临来自稳定币的竞争压力。

第三,资产类别过于集中化,虽然RWA距今已经经过数年的沉淀。但目前的主力仍集中在国债类和私人信贷两者资产类型的发行方式(占比接近9成)。像商品类、股票类、基金类的产品占比仍旧很低。而这类资产的发展受限,则主要是因为面临实物存储、法律合规、成本等多方面挑战。

截至目前,RWA市场总规模仅为233亿美元,相比稳定币市场的规模(2360亿美元)相差甚远,甚至不及一些新发行的公链代币市值。这种规模与市场上对于RWA所谓万亿规模的想象相差甚远。从资产的运营方式来看,现在的RWA几乎是机构和大玩家的专场,且与传统的加密市场运营方式有较远的距离。对于普通投资者来说,参与RWA赛道似乎还有一定的难度,RWA成为散户的新风口还有较远的路要走。

总体来看,2025年上半年的RWA市场确实交出了一份市值激增近50%的答卷,私人信贷与美国国债的双头格局也日益清晰。RWA的潜力毋庸置疑,但如何突破当前的瓶颈,在透明度、流动性和生态融合等方面实现质变,将是决定其是昙花一现还是开启金融新篇章的关键。