篇一Plasma (XPL) raport de cercetare privind investițiile în token-uri-1

#Plasma analiza raportului de cercetare - partea a doua, continuăm~

Cinci, adoptarea stării actuale și dezvoltarea ecosistemului

Compararea performanțelor și stării rețelei principale

Analiza comparativă a capitalizării de piață Plasma și TVL

Indicatorii de succes ai lansării rețelei principale ($2 miliarde TVL inițial, $1 miliard finanțare Sonar, 4,000+ portofele participante) s-au transformat rapid în pesimism pe piață. Aceasta indică faptul că entuziasmul inițial provine în principal din:

Efectul FOMO: cererea speculativă generată de suprasubscrierea IEO și creșterea prețurilor timpurii

Beneficii pentru instituții: depozite mari în prima săptămână beneficiază de rate de rentabilitate ridicate, atrăgând activități de arbitraj

Lipsa aplicațiilor reale: TVL non-împrumut (adică utilizarea reală a ecologiei) reprezintă <10%, majoritatea fondurilor fiind utilizate pentru împrumuturi/tranzacții cu levier

Ecologia actuală se concentrează în principal pe agregarea împrumuturilor Aave, lipsind aplicațiile de plată, tranzacțiile transfrontaliere și alte scenarii reale de utilizare.

Colaborări strategice și integrare

Plasma a realizat integrarea cu următorii participanți principali:

Integrarea bursei

Binance: 25 septembrie, lansare, inclusiv Binance Airdrop (absorbția utilizatorilor Alpha Points)

OKX, Bybit, MEXC, Hyperliquid și alte burse

Ecologia DeFi

100+ integrații de protocoale (Aave, Compound, Uniswap Fork, agregatoare Dex etc.)

Principalele piețe de împrumut: Aave (dominant), Fluidity, Euler

Custodia instituțională și conformitatea

Crypto.com Custody: soluții de custodie și lichiditate la nivel instituțional pentru XPL

Elliptic: integrare AML/CFT (anti-spălare de bani)

Chainlink: integrare oracle, suport pentru obținerea de date on-chain

Aceste colaborări demonstrează recunoașterea tehnologiei Plasma de către instituții, dar nu s-au transformat încă în aplicații comerciale de masă.

Șase, fundamentele financiare și intențiile investitorilor

Tether/Bitfinex: cei mai mari participanți interesați. Scopul emitentului USDT de a sprijini Plasma este:

Provocarea Tron-ului cu transferuri fără taxe (acum ~28% din volumul transferurilor USDT)

Construirea unei lanțuri native USDT, reducând dependența de alte lanțuri

Rezistența la amenințarea monedelor digitale ale băncilor centrale (CBDC) pe piața stablecoin-urilor

Peter Thiel / Founders Fund: infrastructura de plăți similară cu PayPal. Angajamentul pe termen lung al lui Thiel față de digitalizarea dolarului global se aliniază strâns cu misiunea Plasma.

Framework Ventures / DRW: VC de top concentrat pe infrastructura blockchain. Participarea înseamnă o pariu pe termen lung pe domeniul Layer 1.

Binance: alocare de 250 de milioane de dolari din bugetul de marketing pentru promovarea Plasma, cu scopul de a construi competitivitate în infrastructura stablecoin din ecosistemul său.

Din perspectiva istoricului de finanțare, investitorii Plasma au o putere industrială puternică, susținând astfel popularitatea sa inițială. Dar sprijinul instituțional nu poate înlocui cererea reală a utilizatorilor.

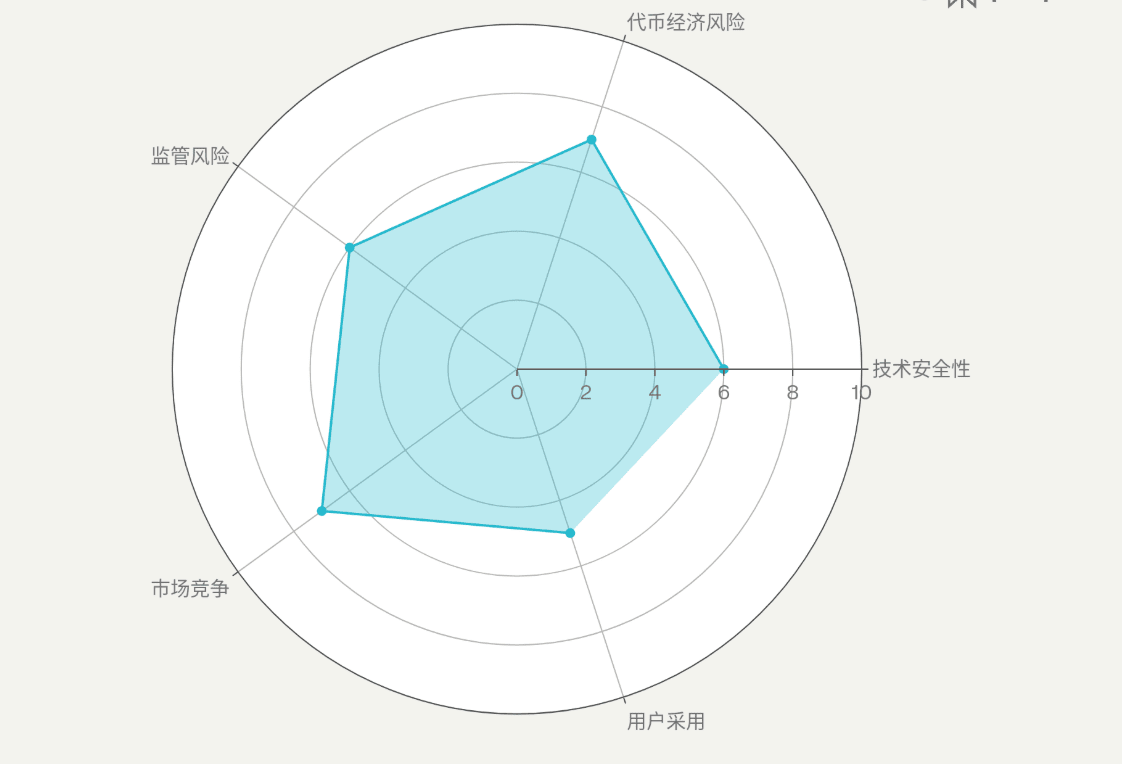

Șapte, principalele riscuri și provocări

Diagramă principală a scorului de risc pentru Plasma XPL

1. Riscurile economiei token-ului și deblocării (nivel de risc: ridicat)

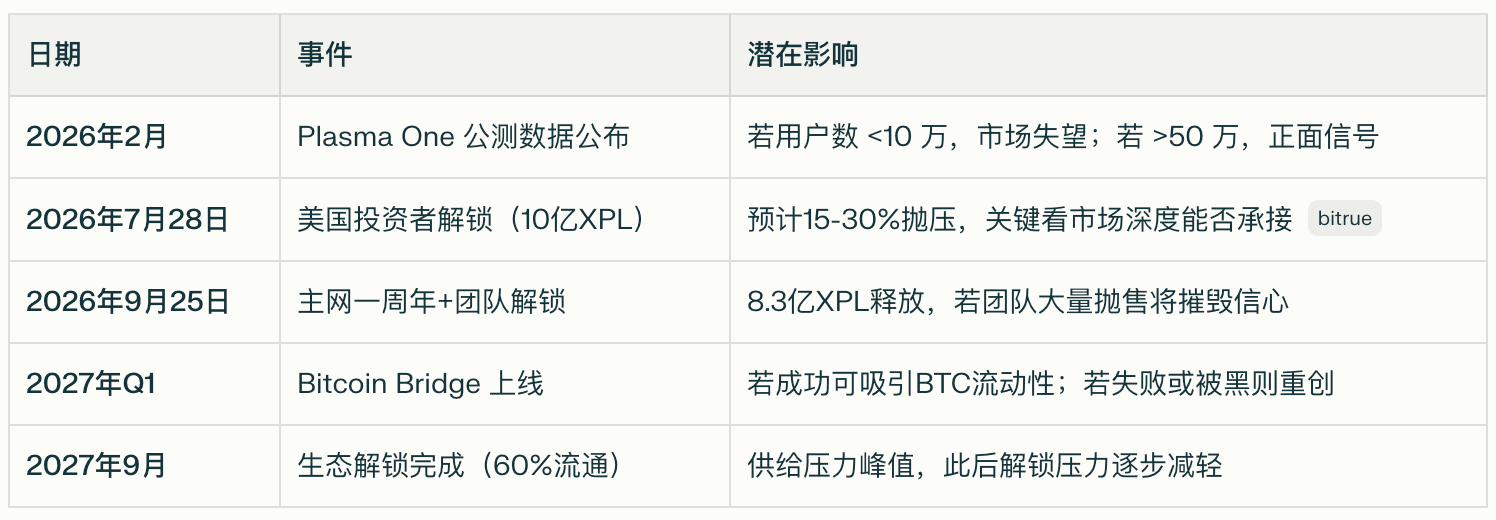

Iulie 2026: ~25% din token-urile investitorilor publici din SUA se vor debloca (aproximativ 250 de milioane XPL, în prezent evaluat la $31 milioane). Deși numărul este relativ mic (2.5% din oferta totală), ar putea provoca vânzări pe piață.

Septembrie 2026: 167 de milioane de token-uri pentru echipă se vor debloca, reprezentând 16.7% din oferta totală. Aceasta este cea mai gravă șocare de ofertă din ultimul an.

Până la sfârșitul anului 2027: finalizarea deblocării liniare pe trei ani pentru toate token-urile de creștere ecologică (32%), la acel moment oferta circulantă va crește la ~60%, presiunea de ofertă se va dubla.

Prețul de pe piață pentru riscurile de deblocare a fost deja reflectat în prețul scăzut actual, dar dacă starea de spirit a pieței se înrăutățește, perioada de deblocare ar putea provoca o scădere accelerată.

2. Riscuri de reglementare și conformitate (nivel de risc: mediu)

Plasma a obținut licența VASP (furnizor de servicii de active virtuale) în Italia, conformă cu cadrul EU MiCA. Acesta este un semn pozitiv, dar:

Statele Unite au cel mai mare risc: emiterea de stablecoins și plățile transfrontaliere sunt supuse unor reglementări stricte. Plasma va bloca token-urile investitorilor din SUA până în iulie 2026, sugerând îngrijorări cu privire la riscurile de reglementare din SUA. Legea GENIUS (aprobată în 2024) ar putea întări reglementările asupra operațiunilor stablecoin on-chain.

Incertitudinea din Asia: Singapore și Hong Kong sunt prietenoase, dar politicile privind infrastructuri emergente precum Plasma continuă să evolueze.

Riscurile de concentrare a USDT: dacă Tether este restricționat din cauza presiunii de reglementare, propunerea de valoare a Plasma bazată pe zero taxe va fi afectată. Aceasta este o riscă structurală.

3. Riscuri tehnice și de securitate (nivel de risc: mediu)

Validarea PlasmaBFT: ca un mecanism de consens lansat în 2025, nu are încă un istoric de funcționare pe termen lung. Stabilitatea sub presiune de sarcină mare, rezistența la divizarea rețelei etc. trebuie validate.

Complexitatea Bitcoin Bridge: Podul Bitcoin minimizat prin trust este o problemă recunoscută. Plasma utilizează standardul LayerZero OFT, dar LayerZero a fost criticat anterior din cauza problemelor de securitate cross-chain. Viitoarele vulnerabilități ale podului ar putea duce la pierderi de BTC.

Centralizarea validatorilor: numărul de validatori inițiali este limitat (documentul nu a dezvăluit numărul exact), există riscuri de centralizare. Deși documentul afirmă "decentralizare", distribuția validatorilor Plasma trebuie îmbunătățită comparativ cu Ethereum (16k noduri) sau Solana.

4. Riscuri de concurență pe piață și efecte de rețea (nivel de risc: ridicat)

Interesele stabilite ale Tron: volumul anual de transferuri USDT pe Tron a depășit $3 trilioane, generând un efect de rețea greu de contestat. Plasma trebuie să convingă zeci de miliarde de utilizatori adaptați la Tron să migreze pentru a câștiga 5% din cota de piață.

Concurența Layer 2 Ethereum: Arbitrum, Optimism și alte L2 formează un avantaj competitiv prin securitatea și adâncimea lichidității Ethereum. Base (susținut de Coinbase) este, de asemenea, în creștere rapidă în împrumuturile de stablecoin.

Concurenți prietenoși cu reglementările: dacă USDC de la Circle obține o claritate mai puternică a reglementărilor în viitor, utilizatorii ar putea fi redistribuiți.

5. Riscuri de adoptare a utilizatorilor și potrivirea produsului cu piața (nivel de risc: ridicat)

TVL non-împrumut <10%: în prezent, peste 90% din TVL-ul ecologic se referă la împrumuturi/tranzacții cu levier, ceea ce înseamnă că utilizatorii nu folosesc funcția de plată fără taxe a Plasma, ci efectuează arbitraj DeFi. Acest lucru reflectă lipsa cererii reale de plată.

Lipsa aplicațiilor de plată: Plasma susține tranzacțiile transfrontaliere, plățile comercianților etc., dar la trei luni după lansarea mainnet-ului, aplicațiile relevante sunt încă în dezvoltare. Plasma One (produsul bancar pentru stablecoin) este așteptat să fie lansat în 2026, mai târziu decât concurenții.

Riscuri de ciclu macroeconomic: optimismul pieței din 2025 a dispărut. Dacă piața cripto intră într-un bear market, cererea non-speculativă pentru stablecoins va scădea drastic, afectând direct povestea de creștere a Plasma.

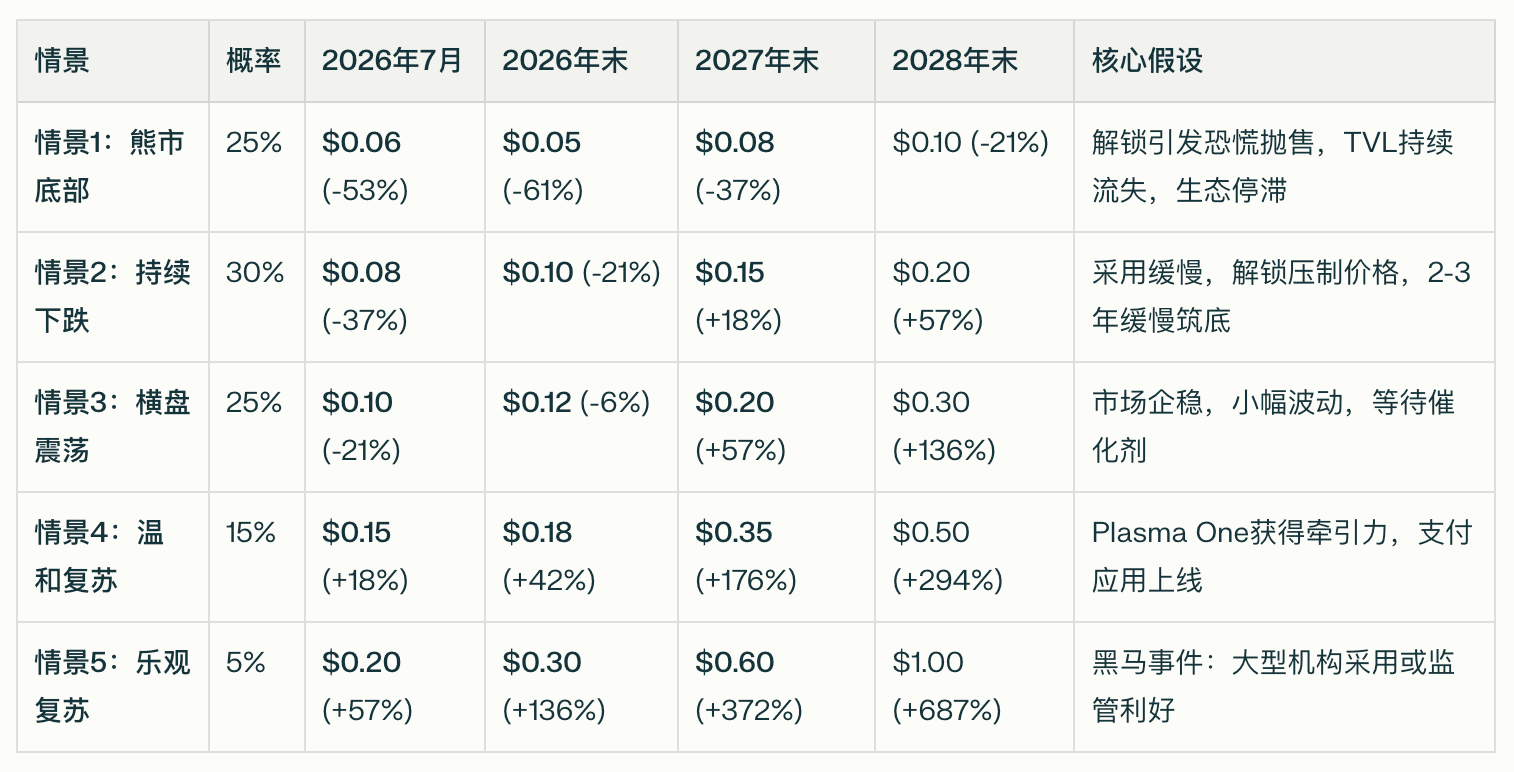

Opt, perspectivele prețului și recomandările de investiții

Previziuni de preț bazate pe consensul pieței

Revizuirea recomandărilor de investiții

Pentru deținătorii existenți:

Dacă costul de deținere >$0.50:

Aproape complet blocat (-75%+), se recomandă evaluarea:

Credincioși pe termen lung: deținerea până în 2027-2028, așteptând realizarea scenariului 3-4

Cei care doresc să oprească pierderile: dacă nu pot suporta un risc suplimentar de -50%, luați în considerare stop-loss sau reducerea poziției

Dacă costul de deținere $0.20-$0.50:

Pierderi curente de -37% până la -75%

Se recomandă așteptarea datelor Plasma One din T2 2026 înainte de a lua o decizie

Dacă datele utilizatorilor sunt puternice, se poate crește poziția până la $0.10; dacă sunt slabe, reduceți poziția în timpul unui rebound

Dacă costul de deținere <$0.15:

Aproape de echilibru financiar sau profit ușor

Poate seta linia de profit la $0.20 (+57%), linia de stop-loss la $0.10 (-21%)

Pentru potențialii cumpărători:

Investitori agresivi (cu o capacitate mare de asumare a riscurilor):

Interval de cumpărare: $0.08-$0.12 (în prezent în intervalul rezonabil)

Prețul țintă: $0.20-$0.35 (2027-2028)

Linia de stop-loss: $0.06 (-50%, stop-loss strict)

Recomandări de poziție: portofoliu <3%

Investitori prudenți:

Observați, așteptând următoarele semnale înainte de a interveni:

Utilizatorii activi lunar ai Plasma au depășit 500.000

TVL a crescut din nou la $10 miliarde+

Prețul a depășit $0.20 și s-a stabilizat

Prețul de cumpărare: $0.05-$0.08 (cumpărare în fundal în timpul panicii extreme a pieței)

Investitorii care nu sunt recomandați să cumpere:

Traderi pe termen scurt: volatilitatea prea scăzută, lipsă de oportunități de tranzacționare

Investitori în căutarea unor venituri stabile: riscul de scădere este încă de -50%, nu este potrivit pentru capital conservator

Cei care nu înțeleg domeniul stablecoin-urilor: trebuie să înțeleagă profund tehnologia și poziționarea pe piață a Plasma.