Peisajul macro global s-a mutat într-un regim condus de energie, unde petrolul, așteptările inflației și randamentele obligațiunilor pe termen lung dictează comportamentul aproape tuturor claselor de active majore. În ultimele săptămâni, piața crypto a experimentat o volatilitate accentuată, dar sub suprafață, structura pieței sugerează ceva important: acesta nu este un colaps sistemic. În schimb, activele digitale trec printr-o fază de consolidare defensivă, modelată în principal de presiunea macroeconomică, mai degrabă decât de fragilitatea internă a pieței.

În centrul poveștii se află petrolul.

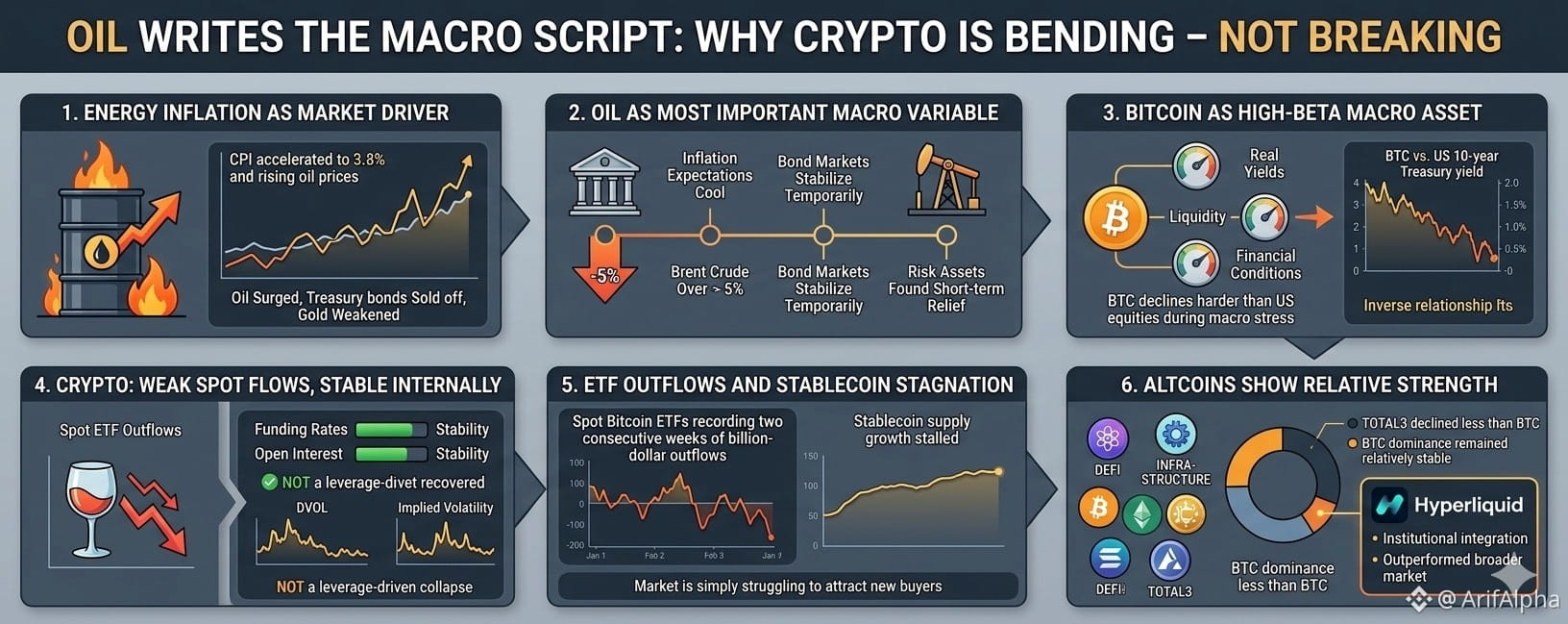

1. Inflația energetică a devenit principalul motor al pieței

Vânzarea masivă actuală a activelor de risc nu se comportă ca o panică geopolitică tradițională. În mod normal, atunci când tensiunile geopolitice cresc brusc, investitorii se orientează agresiv către active refugiu, cum ar fi obligațiunile de trezorerie americane și aurul. De data aceasta, însă, s-a întâmplat ceva neobișnuit:

■ Creșterea nivelului de petrol

■ Obligațiuni de trezorerie vândute

■ Aurul s-a slăbit

■ Randamentele pe termen lung au crescut agresiv

Această combinație dezvăluie adevărata sursă a stresului de pe piață.

Problema nu este frica în sine, ci inflația.

Perturbările din jurul Strâmtorii Hormuz au redus semnificativ fluxurile de energie, aproape 20 de milioane de barili de țiței și produse petroliere pe zi confruntându-se cu presiuni logistice. Piețele au inclus imediat în prețurile viitoare mai mari ale costurilor energiei, iar aceste costuri s-au tradus rapid în așteptări inflaționiste.

IPC-ul din aprilie a accelerat la 3,8%, atingând cel mai ridicat nivel din ultimii aproape trei ani. În același timp, noul președinte al Rezervei Federale, Kevin Warsh, a consolidat așteptările că relaxarea monetară va fi amânată.

Ca urmare:

■ Randamentele obligațiunilor de trezorerie americane pe 10 ani au depășit 4,5%

■ Ratele reale au crescut brusc

■ Așteptările privind reducerea ratelor au fost reevaluate mai jos

■ Activele de risc au pierdut sprijinul pentru lichiditate

Aceasta explică de ce acțiunile, criptomonedele și activele sensibile la creștere s-au slăbit simultan.

2. Petrolul este acum cea mai importantă variabilă macroeconomică

Piața tratează practic prețurile petrolului ca indicator principal pentru politica monetară viitoare.

Evoluțiile recente din negocierile dintre SUA și Iran au declanșat o schimbare bruscă a așteptărilor. Rapoartele care sugerează progrese către un acord diplomatic sugerează că restricțiile privind transportul maritim iraniene și tranzitul prin Hormuz ar putea fi relaxate treptat.

Reacția a fost imediată:

■ Țițeiul Brent a scăzut cu peste 5% într-o singură sesiune

■ Anticipările privind inflația s-au răcit

■ Piețele obligațiunilor s-au stabilizat temporar

■ Activele de risc au fost găsite ca ajutor pe termen scurt

Acest lucru este important deoarece inflația energetică are un impact direct asupra:

IPC-ul principal

Costuri de transport

Cheltuieli de producție

Așteptările inflaționiste ale consumatorilor

Politica băncii centrale

Dacă petrolul continuă să se stabilizeze în jos, întregul lanț macro începe să se slăbească:

Petrol ↓ → Așteptări inflaționiste ↓ → Randamente reale ↓ → Apetit pentru risc ↑

Această secvență este în prezent cel mai important cadru pentru înțelegerea piețelor cripto.

Cu toate acestea, procesul de ajustare va rămâne probabil lent. Piețele fizice de petrol funcționează cu efecte de transmisie întârziate. Transporturile de marfă din Golf pot dura câteva săptămâni pentru a avea un impact complet asupra stocurilor și structurilor de prețuri de pe piața finală.

Aceasta înseamnă că piețele ar putea rămâne volatile chiar dacă petrolul a atins deja un vârf.

3. Bitcoin continuă să fie tranzacționat ca un activ macro cu beta ridicat

Una dintre cele mai clare concluzii ale acțiunii recente a prețurilor este că Bitcoin continuă să se comporte în principal ca un activ sensibil la lichiditate cu beta ridicat, mai degrabă decât ca o acoperire defensivă.

În ultima perioadă de stres macroeconomic:

■ BTC a scăzut mai puternic decât acțiunile americane

■ Fluxurile spot ale ETF-urilor au devenit puternic negative

■ Capitalul de risc a fost transferat din activele speculative

■ Participarea instituțională a fost slăbită

Aceasta întărește o realitate cheie a ciclului actual:

Cele mai puternice creșteri ale Bitcoin au loc de obicei atunci când:

Randamentele reale scad

Lichiditatea se extinde

Relaxarea condițiilor financiare

Apetitul pentru risc se îmbunătățește

Când ratele reale cresc agresiv, Bitcoin se confruntă cu dificultăți deoarece costul de oportunitate al deținerii de active neperformante crește.

Asta nu invalidează neapărat teza pe termen lung a Bitcoinului. Pur și simplu confirmă că, pe termen scurt și mediu, condițiile macro-lichidității încă domină comportamentul prețurilor.

4. Criptomonedele sunt slabe în ceea ce privește fluxurile spot - dar stabile pe plan intern

În ciuda corecției pieței, datele privind instrumentele derivate criptografice relevă o distincție importantă:

Acesta nu este un colaps determinat de efectul de levier.

Mai mulți indicatori interni rămân relativ stabili:

Ratele de finanțare

Finanțarea și-a revenit de la niveluri profund negative, ceea ce sugerează că poziționarea de panică s-a atenuat.

Interes deschis

Gradul de îndatorare nu a scăzut exploziv, ceea ce indică o destindere sistemică.

Structura volatilității

DVOL și volatilitatea implicită rămân conținute în comparație cu evenimentele reale de capitulare.

Poziționarea opțiunilor

Protecția la opțiunile de vânzare rămâne ridicată, dar cererea speculativă de opțiuni de cumpărare nu a dispărut complet.

Împreună, aceste semnale indică mai degrabă o consolidare defensivă decât o prăbușire a pieței.

Cea mai mare problemă în acest moment nu este efectul de levier excesiv.

Adevărata problemă este absența unor noi intrări de capital.

5. Ieșirile de fonduri ETF și stagnarea criptomonedelor stabile pun presiune pe piața criptomonedelor

Cererea instituțională a slăbit considerabil în ultimele săptămâni.

ETF-urile spot Bitcoin au înregistrat două săptămâni consecutive de ieșiri de miliarde de dolari, în timp ce creșterea stablecoin-urilor a stagnat aproape complet.

Asta contează deoarece stablecoin-urile funcționează ca un motor intern de lichiditate al criptomonedelor.

Când oferta de stablecoin crește:

Puterea de cumpărare crește

Apetitul pentru risc se îmbunătățește

Activitatea Altcoin se accelerează

Când creșterea stablecoin-urilor stagnează:

Lichiditatea se epuizează

Adâncimea pieței scade

Impulsul se estompează

Asta explică de ce revenirile recente ale criptomonedelor au fost lipsite de convingere.

Piața nu se prăbușește din cauza vânzărilor forțate.

Pur și simplu se chinuie să atragă noi cumpărători.

6. Altcoin-urile au demonstrat discret o forță relativă

O evoluție subapreciată în timpul ultimei corecții este aceea că altcoin-urile nu au capitulat complet în fața dominației Bitcoin.

Din punct de vedere istoric, în timpul fazelor de panică adevărate:

■ Dominanța Bitcoin crește brusc

■ Altcoins se prăbușesc în mod disproporționat

■ Lichiditatea fuge din cauza sectoarelor speculative

De data aceasta, însă:

■ TOTAL3 a scăzut mai puțin decât BTC

■ Dominanța BTC a rămas relativ stabilă

■ Sectoarele alternative selectate au depășit performanța majorelor

Asta sugerează că investitorii nu abandonează complet expunerea la risc în cadrul criptomonedelor.

Un interpret remarcabil a fost Hyperliquid.

Proiectul a beneficiat de:

■ Integrare instituțională cu stablecoin-uri

■ Extinderea alinierii ecosistemului USDC

■ Vizibilitate legată de ETF-uri

■ Fluxuri puternice de lichiditate în lanț

În același timp, platforma s-a confruntat cu presiuni de lichiditate legate de reglementări, după ce principalii creatori de piață și-au redus temporar expunerea în urma presiunilor legate de bursele tradiționale de instrumente derivate.

Chiar și așa, tokenul a depășit semnificativ slăbiciunea generală a pieței, evidențiind unde interesul instituțional rămâne concentrat: ecosistemele cripto cu venituri mari, orientate spre infrastructură.

7. Ce se întâmplă în continuare?

Următoarea mișcare majoră pe piețele cripto și globale depinde probabil de trei variabile:

A. Stabilizarea uleiului

Dacă țițeiul continuă să se răcească, presiunea de umflare ar trebui să scadă.

B. Randamente pe termen lung

Piețele au nevoie ca randamentele obligațiunilor de trezorerie americane să se stabilizeze înainte ca apetitul pentru risc să poată reveni.

C. Fluxuri de lichiditate

Criptomonedele necesită noi intrări de ETF-uri și expansiunea stablecoin-urilor pentru a alimenta o continuare semnificativă a creșterii.

Până când aceste condiții se vor îmbunătăți, piețele ar putea continua să oscileze între creșteri de ușurare și consolidări defensive.

Concluzie finală

Mediul actual nu este o panică financiară clasică.

Este un șoc al inflației și ratelor dobânzilor, determinat în principal de piețele energetice.

Criptomonedele reacționează exact ca o clasă de active sensibile la lichiditate cu beta ridicat:

Cererea spot este slabă

Fluxurile instituționale sunt prudente

Randamentele reale rămân restrictive

Totuși, absența stresului legat de efectul de levier, a cascadelor de lichidare și a instabilității sistemice sugerează că piața se îndoaie - nu se prăbușește.

Macro-scriptura este încă scrisă de petrol.

Și până când inflația energetică nu se va răci definitiv, fiecare raliu major al criptomonedelor va rămâne extrem de sensibil la ratele reale, condițiile de lichiditate și așteptările politicii macroeconomice globale.