Complexitatea economiei globale și ascensiunea monedelor de credit internațional

Odată cu accelerarea procesului de globalizare în a doua jumătate a secolului XX, volumul comerțului internațional și al fluxurilor de capital transfrontaliere a atins niveluri fără precedent. Economia globală din ce în ce mai complexă impune cerințe stricte sistemului monetar internațional: este nevoie de un instrument de decontare și rezervă universal, cu eficiență ridicată, lichiditate extremă și costuri de tranzacție scăzute. Formele tradiționale de decontare monetară se dovedesc a fi inadecvate în fața provocărilor aduse de globalizare. Expansiunea activităților economice necesită ajustări flexibile ale ofertei monetare, iar orice sistem monetar supus constrângerilor ofertei de bunuri fizice este sortit să nu răspundă acestei cerințe structurale.

Ascensiunea dolarului este o reacție la această cerere istorică. Ca o monedă pură de credit, după desprinderea de aur, credibilitatea sa se bazează pe credibilitatea națională a Statelor Unite, capacitatea sa fiscală puternică și stabilitatea ridicată a sistemului juridic și politic. Această monedă de stat, sprijinită de credibilitatea națională, oferă suficientă flexibilitate și stabilitate pentru comerțul global ulterior.

Cum reușește dolarul să își mențină și să își întărească poziția dominantă globală după ce s-a desprins de suportul aurului? Cheia constă în construirea unei rețele globale de consens condusă de eficiența pieței, designul instituțional și puterile geopolitice care colaborează. Acest consens nu se bazează doar pe dimensiunea economică, ci provine din faptul că Statele Unite oferă o serie de produse financiare și infrastructuri publice globale.

Acest articol va analiza în profunzime cadrul teoretic al „patru mecanisme ale consensului dolarului”, dezvăluind cum dolarul stabilește și menține sistematic consensul global pentru dolar:

În primul rând, Statele Unite au construit cea mai puternică bază de credibilitate la nivel global; în al doilea rând, au creat o cerere de tranzacție forțată prin sistemul dolarilor petrolii; în al treilea rând, Rezervele Federale acționează ca ultima instanță de împrumut în sistemul financiar global prin intermediul rețelei de lichiditate. În cele din urmă, instituțiile, activele, lichiditatea și securitatea geopolitică, cele patru mari piloni, oferă o garanție structurală pentru dolar.

(notă: ultima instanță de împrumut se referă la rolul băncilor centrale în a oferi suport de fonduri de urgență în momentele de criză de lichiditate în sistemul financiar. Când piața suferă o epuizare de lichiditate și instituțiile financiare nu pot obține fonduri prin canale normale, banca centrală acționează ca „ultimul recurs”, oferind lichiditate de urgență pentru a preveni colapsul sistemic);

Motivul pentru care dolarul a reușit să își mențină poziția dominantă globală după desprinderea de aur constă în cele patru mecanisme care formează un cerc închis: „furnizarea de active sigure × cererea rigidă de evaluare comercială × suportul de lichiditate în dolari în momente de criză × garanții instituționale și geopolitice”; acest articol va discuta cele patru mecanisme și va oferi indicatori cheie în partea cantitativă.

1. Necesitatea istorică a monedei de credit și semnificația revoluționară a dolarului

Evoluția formelor monetare este un proces continuu de căutare a eficienței și de depășire a limitărilor. În vremuri străvechi, schimbul de bunuri a fost ineficient din cauza lipsei de „coincidență a dorințelor” (notă: coincidența dorințelor se referă la faptul că, în schimbul de bunuri, ambele părți trebuie să îndeplinească simultan două condiții: o parte dorește bunurile celeilalte și viceversa. Numai când aceste două condiții sunt îndeplinite simultan, schimbul de bunuri poate avea loc. Acest concept subliniază dificultatea schimbului de bunuri și explică de ce este nevoie de monedă ca mediu de schimb).

Banii metalici, în special metalele prețioase, au depășit limitările banilor de marfă, fiind acceptați pe scară largă datorită rarității și capacității lor de a fi divizibili. Totuși, pe măsură ce argintul a pierdut teren ca monedă, era banilor metalici a evoluat în cele din urmă în standardul aurului, ceea ce a adus noi limitări structurale economiei globale.

Standardul aurului impune guvernelor să coreleze volumul emisiunii monetare cu cantitatea de aur din rezerve, susținătorii considerând că aceasta poate preveni manipularea excesivă a ofertei monetare de către guvern, stabilizând astfel prețurile și ratele de schimb. Totuși, cursul de schimb fix a devenit în cele din urmă un obstacol în calea dezvoltării economice globale.

De la sfârșitul secolului XIX până în secolul XX, accelerarea comerțului internațional și a producției industriale a dus la o creștere a cererii de aur care nu a putut fi satisfăcută de creșterea ofertei de aur. Acest lucru a dus la o lipsă sistemică de lichiditate, în special în perioadele de dezvoltare rapidă a economiei sau în timpul șocurilor externe. De exemplu, descoperirile de aur (cum ar fi mina de aur din California din 1848) au dus la șocuri bruște în oferta de monedă și inflație. Mai important, standardul aurului a privat băncile centrale de capacitatea de a implementa politici monetare expansioniste în perioadele de recesiune sau mare criză, împiedicându-le să răspundă eficient la șomaj și crize financiare prin creșterea lichidității.

Prin urmare, nașterea unei monede pur de credit, în special a dolarului, reprezintă o ruptură revoluționară în istoria monetară. Aceasta a scăpat de constrângerile fizice, bazându-se pe credibilitatea națională, oferind o capacitate nelimitată de creare de lichiditate, esențială pentru a satisface cererea globală în continuă creștere pentru comerț și pentru a face față epuizării lichidității în cazul crizelor neașteptate. Sistemul monetar pur bazat pe credit este o alegere inevitabilă a piețelor globale în căutarea eficienței și stabilității sistemice.

Dolarul a reușit să devină monedă de credit globală pentru că oferă simultan „unități de măsură universale” și „prize universale”. Ca unitate unificată de evaluare și contabilitate, dolarul reduce costurile de înțelegere și conectare în tranzacțiile transfrontaliere; bazându-se pe infrastructuri precum SWIFT, decontarea și compensarea transfrontalieră conectează băncile și întreprinderile, reducând neconcordanțele valutare și fricțiunile de schimb. În ceea ce privește lichiditatea, profunzimea pieței de capital din SUA și capacitatea sa flexibilă de creare de credit pot susține finanțarea în perioadele de expansiune și pot preveni uscarea pieței în perioadele de urgență. Adăugând la aceasta, piscina de active sigure în dolari, acest sistem este susținut de aranjamentele de ultimă instanță de împrumut de către Rezervele Federale în momentele de criză, tot sistemul sprijină statutul dolarului ca monedă globală prin intermediul multiplelor puncte de suport și prin intervenția în etapele cheie.

2. Mecanismul unu: Statele Unite ca „cel mai mare corp de credit” la nivel global

În era globalizării, sistemul internațional are nevoie de un „piscină de active sigure” și piețe de capital credibile, de adâncime suficientă și de mare lichiditate ca ancoră de credit și centru de lichiditate. Statele Unite, bazându-se pe statul de drept, divulgarea informațiilor și nivelul de guvernanță, au furnizat cea mai mare și diversificată piață de obligațiuni și acțiuni, astfel că obligațiunile guvernamentale americane au devenit alegerea preferată pentru rezerve și garanții la nivel global. Avantajul său în cotă de piață și transparență face ca activele în dolari să rămână pe termen lung în fruntea rezervei oficiale de valută (date specifice se regăsesc în secțiunea 6). Pe măsură ce „piscină de active sigure” se extinde treptat, dacă partea de tranzacție continuă să fie evaluată în dolari, cererea structurală a pieței pentru activele în dolari și finanțarea în dolari va crește natural, creând astfel un efect de legătură cu etapele următoare ale tranzacției.

Baza structurală a consensului dolarului nu provine doar din poziția sa istorică, ci din produsele publice esențiale oferite de Statele Unite ca cel mai mare „garanț” din sistemul financiar global: cea mai sigură, cea mai profundă și cea mai transparentă infrastructură financiară globală.

În același timp, dimensiunea pieței de capital din SUA deține o poziție dominantă la nivel global, ceea ce este esențial pentru furnizarea de produse publice de lichiditate. Dimensiunea estimată a pieței globale de obligațiuni este de aproximativ 140 de trilioane de dolari, din care piața obligațiunilor din SUA se ridică la 55 de trilioane de dolari, reprezentând 39,3% din total. În plus, piața publică de acțiuni din SUA reprezintă aproximativ 55% din piața publică globală de acțiuni. Această dimensiune enormă și diversitatea (inclusiv capitalul public și piețele de capital private foarte dezvoltate) garantează că capitalul poate intra și ieși rapid și în cantități mari, creând astfel lichiditate incomparabilă.

Avantajul profunzimii pieței provine din credibilitatea și transparența instituțională. Acele economii care pot oferi date în timp util, executa standarde de divulgare mai stricte, menține previzibilitatea politicilor și stabilește un sistem de guvernanță bine structurat sunt adesea mai rezistente în fața fluctuațiilor piețelor financiare globale. Piața americană, cu un stat de drept bine definit, executarea strictă a contractelor și protecția dreptului de proprietate, a construit cele mai recunoscute standarde de transparență și guvernanță la nivel global. Aceste avantaje structurale fac ca piața financiară din SUA să devină un „refugiu financiar” de neînlocuit pentru capitalul global, oferind o bază instituțională solidă pentru statutul internațional al dolarului.

Obligațiile guvernamentale americane joacă un rol unic de „activ sigur” în sistemul financiar internațional. Indiferent de evaluarea datoriilor suverane ale altor țări, obligațiunile guvernamentale americane sunt considerate de băncile centrale și guvernele din întreaga lume ca principalele instrumente de rezervă pentru gestionarea valorii valutare și pentru a face față șocurilor economice, datorită profunzimii și lichidității lor fără egal.

Activele în dolari rămân pe termen lung în fruntea rezervelor oficiale de valută la nivel global, deși proporția obligațiunilor guvernamentale deținute de alte țări în datoria totală fluctuează, cererea structurală pentru obligațiunile americane rămâne rigidă în absența unor alternative echivalente, sigure și adânci.

Cererea structurală a sistemului financiar internațional pentru active sigure face ca, chiar și în condiții economice dificile, piața obligațiunilor guvernamentale americane să rămână alegerea finală pentru capitalul global. Capacitatea continuă de furnizare a activelor sigure susține direct funcția esențială a dolarului ca monedă de rezervă internațională.

În comparație, se poate observa că Statele Unite au un avantaj continuu în trei dimensiuni cheie ale sistemului monetar:

• Dimensiunea și profunzimea pieței: piața obligațiunilor din SUA are aproximativ 55 de trilioane de dolari, reprezentând aproximativ 39,3% din totalul global; dimensiunea și nivelul determină lichiditatea și puterea de stabilire a prețurilor.

• Instituții și transparență: statul de drept și standardele de divulgare au fost menținute la un nivel global înalt pe termen lung, reducând riscurile nesistemice și întărind previzibilitatea prețurilor capitalului.

• Cota de monedă de rezervă: dolarul menține pe termen lung aproximativ 58–59% din rezervele oficiale de valută, semnificativ mai mult decât euro (aproximativ 20–21%) și yuanul (aproximativ 3%), reflectând efectul de blocare al rarității activelor sigure.

Statele Unite oferă un „piscină de active sigure” prin credibilitatea instituțională, oferind adâncime și lichiditate recuperabilă pentru creditul dolarului.

3. Mecanismul doi: efectul de blocare al sistemului dolarilor petrolii și al consensului tranzacțional

Al doilea mecanism cheie al consensului dolarului este legarea strânsă a statutului său de „sângele” economiei globale — energia — generând astfel o cerere monetară forțată, bazată pe tranzacții.

În 1971, guvernul american a suspendat unilateral conversia dolarului în aur (cunoscută sub numele de șocul Nixon), punând capăt oficial constrângerilor sistemului Bretton Woods. Pentru a consolida poziția dolarului după pierderea ancorei de aur, Statele Unite au ajuns la un acord istoric cu principalii exportatori de petrol, în special Arabia Saudită, în anii '70.

Conform acestui acord strategic, Arabia Saudită a fost de acord să își evalueze toate exporturile de petrol în dolari. În schimb, Statele Unite s-au angajat să ofere sprijin militar și politic. Statele exportatoare de petrol au obținut astfel excedente masive în dolari, care s-au întors parțial în investiții în obligațiuni guvernamentale și piețe de capital din SUA. Sistemul dolarilor petrolii a fost astfel creat, transformând suportul dolarului din „aur galben” în „aur negru”.

Deoarece întreaga lume are nevoie de petrol și alte mărfuri pentru a susține funcționarea economiilor, iar aceste bunuri sunt aproape în întregime evaluate în dolari, țările sunt astfel nevoite să dețină și să utilizeze dolari pentru plățile comerciale internaționale. Această cerere tranzacțională este structurală, rigidă și independentă, nefiind legată de comerțul direct între o țară și Statele Unite.

Aceasta a stabilit poziția dominantă a dolarului în tranzacții. Această favoare copleșitoare face ca dolarul să devină una dintre condițiile de „acces” la activitățile economice globale.

Sistemul dolarilor petrolii și consensul de tranzacționare rezultate creează un puternic efect de blocare în rețea. Principiul economic al efectului de rețea arată că valoarea unui produs sau serviciu crește exponențial pe măsură ce numărul utilizatorilor săi crește.

În domeniul monetar, cu cât mai multe țări, companii și instituții financiare folosesc dolari ca instrument de evaluare și decontare, cu atât mai mare devine lichiditatea, universalitatea și profunzimea dolarului, sporind astfel eficiența acestuia în utilizarea existentă. În același timp, dependența de această cale face ca costurile de conversie să fie extrem de ridicate. Sistemul global de compensare, practicile bancare și piața instrumentelor financiare derivate sunt concepute în jurul dolarului, orice încercare de a trece la alte monede va întâmpina costuri enorme de tranzacționare și ajustare structurală.

Ciclul dolarilor petrolii are caracteristici de auto-întărire:

Statele exportatoare de petrol obțin excedente în dolari

↓

Investițiile excedentare se întorc în obligațiuni guvernamentale americane

↓

Îmbunătățirea profunzimii și lichidității pieței financiare din SUA

↓

Consolidarea atractivității dolarului ca activ sigur

↓

Consolidarea suplimentară a statutului dolarului ca monedă de tranzacție.

Această reacție pozitivă permite consensului dolarului să se auto-mențină și să se întărească.

În funcționarea reală, dolarul are o cotă dominantă în facturile comerciale globale, în finanțarea comerțului internațional și în plățile internaționale. Odată ce partea de tranzacție este în mod constant evaluată în dolari, rețeaua globală de comerț și finanțare devine dependentă structural de dolari. Această dependență se manifestă ca o eficiență sporită în tranzacții în perioade normale, dar în perioade de șoc, finanțarea în dolari offshore devine mai greu de obținut, cererea de lichiditate în dolari pe piață va crește brusc. Acest lucru necesită „ultima instanță de împrumut” din sistem pentru a stabiliza așteptările și lichiditatea, iar aceasta este exact problema pe care următorul mecanism trebuie să o rezolve.

4. Mecanismul trei: rețeaua de lichiditate a dolarului — ultima instanță de împrumut și salvarea în criză

În perioada de șoc — adică în timpul crizei financiare globale, a instabilității geopolitice sau a unor evenimente economice majore care generează panică pe piețe și o contracție bruscă a lichidității — piața dolarilor offshore este predispusă la epuizarea finanțării în dolari și la riscuri externe. Când participanții de pe piață caută lichiditate în dolari ca refugiu, capacitatea băncilor offshore de a obține dolari se va epuiza rapid, provocând o criză sistemică de lichiditate în dolari. Reziliența profundă a sistemului dolarilor constă în faptul că, în timpul unei crize financiare globale, acesta poate acționa ca ultima instanță de împrumut prin intervenția Rezervei Federale, menținând riscurile pieței offshore sub controlul sistemului.

Piața dolarilor offshore este principala sursă de credit și lichiditate în dolari la nivel global, formându-se în perioada Războiului Rece, caracterizată prin faptul că depozitele în dolari sunt deținute de bănci care nu sunt reglementate de SUA, formând o rețea bancară transfrontalieră masivă.

Această piață funcționează independent de reglementarea directă a Rezervei Federale, prin tranzacții complexe de finanțare a valorilor mobiliare (precum acordurile de răscumpărare) și instrumente derivate, circulând dolarii ca garanții și instrumente de împrumut în rețelele financiare transfrontaliere, formând un sistem larg de „bănci umbrite”. Generarea de credit offshore în dolari depinde de un grad ridicat de levier și de reînnoirea fondurilor pe termen scurt; odată ce preferințele pentru risc se inversează, scăderea valorii garanțiilor și întreruperea lanțului de reîmprumut pot determina instituțiile să reducă brusc bilanțurile, amplificând astfel presiunea asupra lichidității și generând o penurie globală de dolari.

Pentru a face față riscurilor sistemice generate de piața dolarilor offshore, Rezerva Federală a creat mecanismul liniilor de swap pentru bănci centrale. Liniile de swap sunt împrumuturi în dolari pe termen scurt, garantate, stabilite între Rezerva Federală și câteva bănci centrale străine majore. Acest mecanism permite băncilor centrale străine, în cazul unei penurii de lichiditate în dolari, să obțină fonduri în dolari de la Rezerva Federală, pe care apoi să le injecteze în sistemul financiar național, permițând astfel băncii centrale locale să devină ultima instanță de împrumut în dolari pentru propriul sistem bancar.

Existența acestui mecanism în sine reprezintă un stabilizator puternic. Acesta crește securitatea băncilor străine care dețin active și pasive în dolari, deoarece creditorii știu că, în timpul unei crize, aceste bănci pot obține indirect sprijinul de lichiditate al Rezervei Federale prin intermediul băncilor centrale naționale. Liniile de swap sunt considerate de Comitetul Federal pentru Operațiuni de Piață Deschis (FOMC) ca fiind un instrument cheie pentru susținerea stabilității financiare și acționarea ca „sprijin de lichiditate prudent”.

Utilizarea liniilor de swap este de obicei foarte scăzută în perioadele normale, dar în timpul crizelor globale va crește semnificativ, ceea ce demonstrează funcția sa de bază ca mecanism de salvare în criză.

În timpul crizei financiare globale din 2008, liniile de swap au fost activate pe scară largă, ameliorând eficient presiunea enormă asupra pieței de finanțare în dolari la nivel global. Ulterior, în prima fază a crizei COVID-19 din 2020, panică asupra lichidității în dolari a izbucnit din nou, iar Rezerva Federală a extins rapid liniile de swap, valoarea acestora în bilanțul Rezervei Federale crescând de la aproape zero la aproape 450 de miliarde de dolari la sfârșitul lunii aprilie 2020. Această intervenție rapidă și masivă a reușit să calmeze panică globală asupra lichidității în dolari, stabilizând piețele financiare globale.

Capacitatea generosă și eficientă de salvare a crizelor a Statelor Unite generează un efect de întărire inversă: cu cât sistemul financiar global depinde mai mult de dolari, cu atât se bazează mai mult pe ajutorul Rezervei Federale în timp de criză, întărind astfel poziția Rezervei Federale ca stabilizator financiar global și sporind încrederea comunității internaționale în sistemul dolarului și în dependența de acesta.

Cu alte cuvinte, linia de swap a băncii centrale transformă riscurile offshore în riscuri administrabile, stabilizând astfel așteptările privind dolarii ca centru de finanțare global.

5. Mecanismul patru: instituții, active, lichiditate și securitate geopolitică — cele patru mari piloni ai consensului dolarului

Numai prin intermediul mecanismelor de piață și a instrumentelor de lichiditate temporare, este greu de menținut pe termen lung poziția centrală a dolarului în moneda globală, având nevoie de o bază instituțională și de securitate superioară ca suport. Baza instituțională a dolarului poate fi urmărită până la Conferința de la Bretton Woods din 1944. Această conferință a stabilit reguli și instituții pentru ordinea postbelică, chiar dacă standardul aurului a fost abandonat în anii '70, infrastructuri precum FMI și Banca Mondială continuă să funcționeze. În ceea ce privește plățile și compensarea, SWIFT este tehnic neutru, dar procesele și reglementările din realitate funcționează pe baza dolarului, această „practică zilnică” întărește constant poziția centrală a dolarului.

Oferirea de active și rețeaua de lichiditate funcționează mai degrabă ca o diagramă suprapusă. Obligațiunile guvernamentale ale Statelor Unite constituie cea mai mare și cea mai sigură piscină de active din lume, fiind baza pentru rezervele internaționale și garanții; piața dolarilor offshore și linia de swap a băncilor centrale transformă aceste active în lichiditate disponibilă în orice moment, iar combinația celor două conferă sistemului capacitatea de auto-reparare în momente de șoc. Din perspectiva economiei politice, moneda, suveranitatea și autoritatea fiscală sunt interconectate. Funcția externă a dolarului nu este doar o expansiune a produselor financiare, ci și o extensie a capacității fiscale și de reglementare a Statelor Unite.

Securitatea geopolitică este adesea discutată într-un mod abstract, dar poate fi aplicată în scenarii concrete legate de căi navigabile, energie și conformitate. Securitatea rutelor maritime înseamnă că comerțul nu este întrerupt cu ușurință, marina americană joacă un rol vizibil în acest proces. Proiectarea securității în cooperare cu statele producătoare de petrol permite menținerea evaluării și decontării în dolari. Instrumentele de sancțiuni transformă puterea de control asupra infrastructurii financiare în levier geopolitic. De exemplu, sancțiunile împotriva Rusiei au determinat chiar și țări neutre, de obicei prudente, să-și ajusteze comportamentul. Aceasta a stimulat desigur discuțiile despre de-dollarizare, dar pe termen scurt, a întărit și mai mult descurajarea și constrângerile ordinii dolarului. Securitatea instituțională și geopolitică devine astfel o garanție externă pentru primele trei mecanisme, stabilizându-le ca ordine pe termen lung mai stabile.

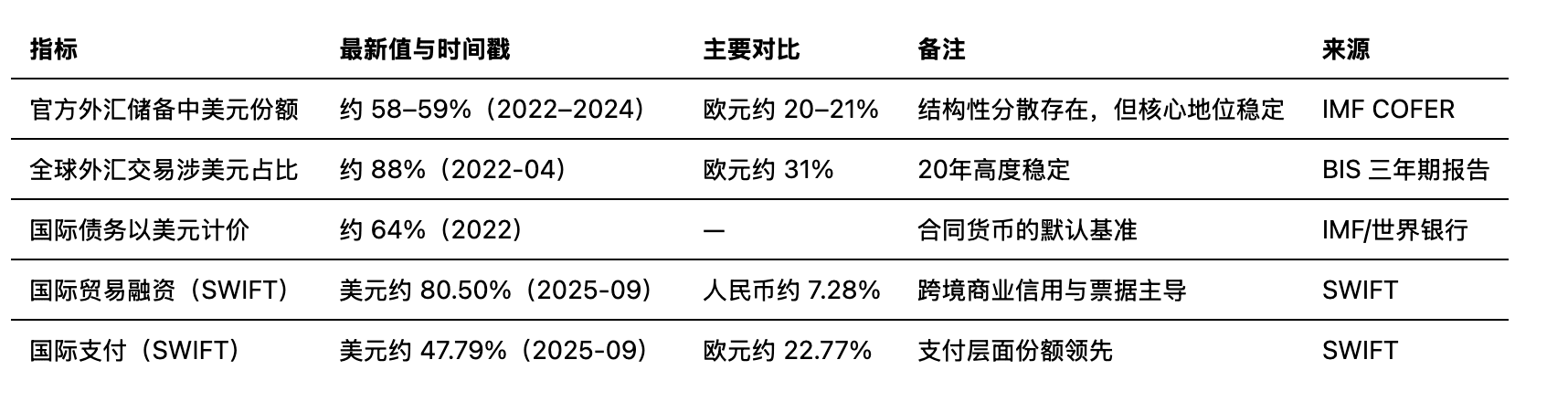

6. Poziția dominantă a dolarului în comerțul internațional și finanțare

Deși discuțiile internaționale despre „de-dollarizare” sunt răspândite, datele cantitative arată că dolarul își menține în continuare o poziție dominantă indiscutabilă în funcțiile sale esențiale în economia globală. Aceste date confirmă efectul de blocare structural dezvăluit de „teoria celor patru mecanisme”.

În tranzacțiile comerciale reale, rolul dolarului este cel mai ușor perceput: de la facturi comerciale la finanțarea și plățile comerciale, dolarul a fost mult timp în poziție favorabilă, reflectând caracterul său de mediu de tranzacție de neînlocuit.

Ca un standard pentru depozite de valoare și contracte financiare, dolarul a avut un avantaj pe termen lung în evaluările de rezervă, datorii internaționale și tranzacții valutare, iar acest efect de „active sigure + monedă de referință” a întărit și mai mult aderența sa pe piețele financiare.

Compararea indicatorilor cuantitativi ai dolarului în piețele financiare globale

Datele ne amintesc un adevăr structural: deși tensiunile geopolitice pot determina diversificarea rezervelor externe (generând variații marginale), dominanța dolarului în funcțiile sale esențiale de tranzacționare și finanțare rămâne aproape neclintită. Aceasta arată că efectul de blocare al rețelei joacă un rol semnificativ. Costurile de conversie ale instrumentelor de tranzacționare și rețelei de compensare sunt mult mai mari decât reconfigurarea activelor de rezervă. Atâta timp cât comerțul global și piața energiei rămân centrate pe dolari, provocatorii vor avea dificultăți să conteste consensul la nivel funcțional. Eforturile de de-dollarizare sunt în prezent marginale, fără a atinge nucleul infrastructurii de tranzacționare susținută de cele „patru mecanisme”.

7. Auto-întărirea consensului dolarului și reziliența sistemului

Revenind la concluzia inițială: consensul dolarului nu este rezultatul unui singur motiv, ci un sistem format din patru mecanisme interconectate. Cel mai mare corp de credit oferă încredere instituțională și bază de lichiditate (obligațiuni guvernamentale americane și piețe de capital adânci); dolarul petroliu leagă tranzacțiile și fluxurile de capital; rețeaua de lichiditate acționează ca „ultima instanță de împrumut” în crize; iar securitatea instituțională și geopolitică oferă garanții externe și descurajare. Aceste patru elemente interacționează, formând un cerc închis cu reziliență.

Succesul dolarului ca monedă de credit global depinde în mare măsură de efectul de rețea generat de „universalitate + lichiditate”. Acest efect are o auto-întărire și reprezintă o „cetate” reală. Pentru provocatorii potențiali, problema nu este lipsa de motivație, ci pragul: nu doar că trebuie să aibă o masă economică suficientă, ci trebuie, de asemenea, să reproducă cele patru mecanisme menționate anterior de la zero și să mențină pe termen lung profunzimea și lichiditatea acestora. Acesta este un angajament costisitor și de lungă durată, iar acesta este motivul pentru care dependența de dolari este atât de rezistentă. Atâta timp cât dolarul continuă să domine rețelele de tranzacționare și finanțare, poziția sa în rezerve și plăți nu va fi ușor de contestat.

Efectele secundare ale „armelor financiare” și fragmentarea geopolitică vor determina anumite țări să caute căi alternative (de exemplu, monede digitale sau decontări în monedă națională bilaterală). Dar aceste explorări sunt îndepărtate de a rupe cu adevărat legătura celor „patru mecanisme”. Pe termen scurt, din lipsa unor alternative care să aibă profunzimea, lichiditatea și credibilitatea instituțională echivalente, dolarul va rămâne ancora principală a sistemului global. Schimbările structurale ar putea proveni din progrese tehnologice (precum monedele digitale ale băncilor centrale) sau din schimbări geopolitice pe termen lung, dar este mai probabil să fie un proces lung și gradual.

1) Pragul căilor alternative: pentru a provoca efectul de blocare al rețelei dolarului, trebuie îndeplinite simultan trei condiții: furnizarea de piscine de active sigure echivalente (dimensiune + credibilitate + lichiditate), adoptarea pe scară largă a evaluării alternative și decontării în energie și comerțul de mărfuri, și credibilitatea permanentă a aranjamentelor de ultimă instanță de împrumut transfrontalier. Efectul marginal al unei breșe punctuale este limitat, trebuie îndeplinite simultan toate condițiile pentru a forma o provocare eficientă.

2) Mecanismul de compensare pentru slăbirea pilonilor: dacă cota de rezervă scade marginal (piscina de active sigure este perturbată), inerția sistemului dolarilor petrolii și a rețelei de lichiditate menține cererea pentru dolari; dacă pe partea comercială apare o de-dollarizare parțială (sistemul dolarilor petrolii este perturbat), lipsa activelor sigure echivalente și a suportului în criză va crește costul căilor alternative; dacă suportul de lichiditate converge pe etape (ultima instanță de împrumut este perturbată), descurajarea oferită de instituții și securitatea geopolitică reduce în continuare probabilitatea de rupturi în sistem.

3) Scenariul de șoc: în cadrul evenimentelor de risc global, expansiunea pe etape a instrumentelor precum liniile de swap are un efect de „valvă”, având tendința de a transforma riscurile offshore în riscuri gestionabile, manifestându-se ca o stare de stabilitate funcțională mai degrabă decât ca o ruptură structurală.

Aceasta înseamnă că, chiar dacă un pilon devine temporar mai slab, celelalte piloni tind să compenseze prin efecte de „valvă” și asigurări de ordine, menținând astfel o stabilitate funcțională a sistemului.