Ești așezat la o masă de cărți.

Ai o mână bună de cărți, gândindu-te la strategia ta de licitare pentru următoarea mișcare. Dar, cu o secundă înainte să joci, dealerul care stă în fața ta întoarce subtil cărțile tale pentru ca toată lumea să le vadă, apoi le întoarce rapid înapoi și continuă jocul ca și cum nimic nu s-ar fi întâmplat.

Oponenții tăi știu dinainte care sunt cărțile tale, dar se fac că nimic nu s-a întâmplat. Și toți cei de la această masă, inclusiv dealerul, numesc acest lucru "o parte din reguli".

Aceasta nu este o poveste fictivă.

Aceasta este realitatea pe care fiecare utilizator care participă în DeFi-ul Ethereum o experimentează astăzi, doar că majoritatea nu știe. Acest fenomen are un nume special: valoarea maximă extrabilă, adică MEV (Maximal Extractable Value).

Tranzacția ta, mina lor de aur

Pentru a înțelege MEV, trebuie să înțelegi mecanismele de tranzacționare ale Ethereum.

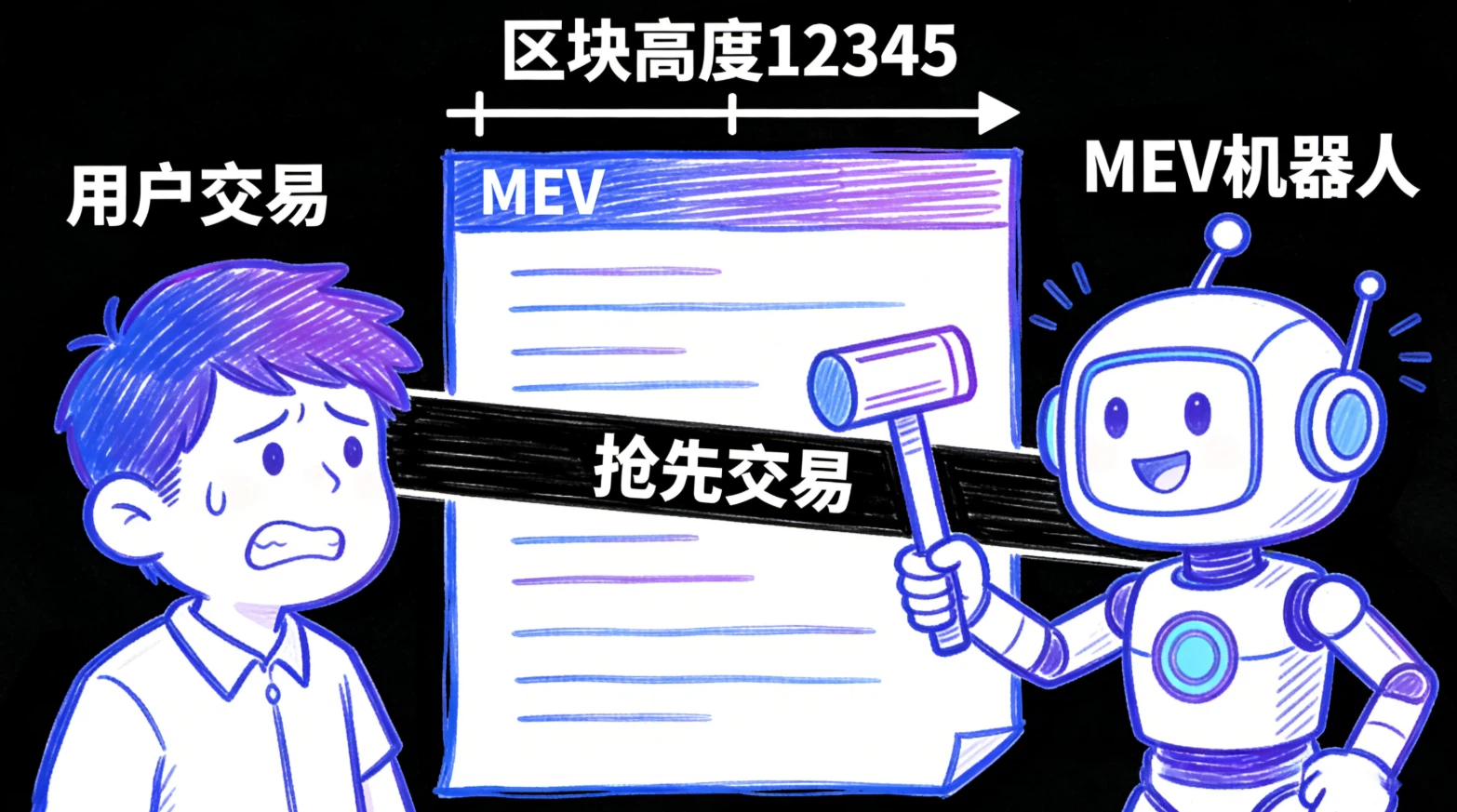

Când inițiezi o tranzacție pe Ethereum, fie că cumperi un token, oferi lichiditate pe Uniswap sau lichidezi o poziție de împrumut subgarantată, această tranzacție nu va fi imediat încorporată în blockchain. Va intra mai întâi într-o zonă de așteptare numită "pool de memorie" (mempool), unde așteaptă ca minerii sau validatorii să o selecteze și să o încorporeze în următorul bloc.

Problema este că acest pool de memorie este complet public. Oricine poate vizualiza în timp real toate tranzacțiile care așteaptă procesare, inclusiv partea care inițiază tranzacția, adresa țintă, suma și comisionul ofertei. Pentru utilizatorii obișnuiți, acesta este doar un detaliu tehnic. Dar pentru cei care rulează programe de monitorizare dedicate, "roboții de arbitraj", acesta este o mină de aur.

Când roboții de arbitraj descoperă o tranzacție de volum mare în pool-ul de memorie, de exemplu, dacă intenționezi să cumperi un token pe Uniswap cu 10.000 de dolari, ei vor iniția imediat o tranzacție cu un comision mai mare, cumpărând anticipat acest token în același pool de lichiditate. Această tranzacție anticipată va crește prețul token-ului, iar când tranzacția ta este executată, token-urile pe care le cumperi vor fi mai puține decât te așteptai, iar prețul va fi mai mare decât te așteptai. Roboții vor vinde apoi, obținând profitul din diferență. Întreaga procedură se desfășoară în aceeași bloc, fiind fluidă, precisă și greu de observat.

Această strategie este cunoscută în industrie sub numele de "atac de sandwich", de asemenea, numit "tranzacție anticipată" (Front-running). Datele de la Flashbots Research arată că, doar în 2021, utilizatorii Ethereum au plătit costuri suplimentare de peste 700 milioane de dolari din cauza MEV. Acești bani nu au fost evaporati, ci au fost transferați din buzunarele utilizatorilor obișnuiți în conturile operatorilor de roboți.

Achile al lanțului transparent

Rădăcina problemei MEV este, în esență, defectul structural al lanțului transparent. Atunci când toate informațiile tranzacțiilor sunt publice și vizibile, inevitabil se creează oportunități de asimetrie a informației. Cei care dețin putere de calcul mai rapidă și programe mai sofisticate pot profita de acest avantaj informațional pentru a extrage valoare de la utilizatorii obișnuiți.

Comunitatea Ethereum a propus mai multe soluții de atenuare pentru aceasta. Flashbots a construit un set de canale de tranzacții private, permițând utilizatorilor să ocolească pool-ul public de memorie și să trimită tranzacții direct validatorilor, evitând astfel monitorizarea de către roboți. Reforma comisioanelor EIP-1559 a schimbat modul de calcul al comisioanelor de tranzacție, reducându-se astfel în anumite măsuri generarea unor tipuri de MEV. Mecanismul PBS (separarea propunătorului-constructului) din Ethereum 2.0 încearcă să reducă spațiul de generare a MEV de la baza logicii de construcție a blocurilor.

Aceste soluții au un anumit efect, dar toate au o limitare comună: sunt remedii în cadrul unui lanț transparent, și nu rezolvă problema fundamentală a transparenței informației. Atât timp cât informațiile tranzacțiilor sunt vizibile înainte de a fi incluse în bloc, va exista întotdeauna riscul de a fi anterior, doar probabilitatea și costul de a fi anterior vor varia.

Gândirea Midnight: întoarceți cărțile

@MidnightNetwork a ales o cale complet diferită de soluționare: a făcut informațiile tranzacțiilor din pool-ul de memorie invizibile pentru exterior.

Pe rețeaua Midnight, tranzacțiile trimise de utilizatori sunt criptate pentru observatorii externi până când sunt confirmate definitiv. Prin sistemul de dovadă zero-știință Kachina, rețeaua poate verifica legalitatea unei tranzacții, de exemplu, că partea de tranzacționare are suficiente fonduri, fără a dezvălui detalii specifice ale tranzacției.

Acest design are un semnificativ impact cuantificabil asupra utilizatorilor DeFi. Testele timpurii ale ZSwap au arătat că schimburile de token-uri efectuate pe Midnight au avut o alunecare cu aproximativ 30% până la 50% mai mică comparativ cu tranzacțiile de dimensiuni similare pe Ethereum. Aceasta înseamnă că utilizatorii au plătit de fapt mai puțin pentru comisioane, obținând un preț de execuție mai bun.

Aceasta nu este o mică îmbunătățire, ci o actualizare structurală a experienței utilizatorului DeFi.

Cine va fi cel mai mare beneficiat?

Problema MEV are un impact relativ limitat asupra investitorilor de retail, fiecare tranzacție putând plăti cu zeci până la sute de dolari în plus. Dar pentru traderii instituționali, magnitudinea acestei probleme este complet diferită. O firmă de market making, dacă execută mii de tranzacții pe DeFi în fiecare zi, costul acumulat al MEV poate ajunge la milioane de dolari.

Acest lucru explică de ce utilizatorii instituționali sunt mult mai interesați de lanțurile de intimitate precum Midnight decât de investitorii de retail. Nu pentru că instituțiile sunt mai preocupate de conceptele de intimitate, ci pentru că economiile de costuri aduse de protecția MEV au o semnificație financiară directă pentru instituții. Când o firmă de tranzacționare descoperă că poate executa aceeași strategie de tranzacționare pe Midnight, dar plătind cu 30% mai puțin pentru costurile de alunecare, acesta este un motiv pur comercial.

Criza MEV este catalizatorul Midnight

Din perspectiva tendințelor industriei, criza MEV este un catalizator extern puternic pentru creșterea cererii de lanțuri de intimitate. A transformat cererea de intimitate dintr-o "cerință la nivel de concept" într-o "cerință rigidă susținută de pierderi financiare concrete".

Poziționarea Midnight în acest context este mai favorabilă decât mulți oameni realizează. Nu este doar un proiect de "protecție a intimității", ci o infrastructură capabilă să rezolve problemele financiare reale ale utilizatorilor DeFi.

La această masă de poker, dealerul ți-a întors cărțile de prea multe ori.

Midnight oferă oportunitatea de a schimba masa de joc.