As stablecoins se tornaram o produto mais importante em cripto, não por causa da especulação, mas porque resolvem um problema financeiro real: mover dólares de forma eficiente através de um sistema global fragmentado. Seu crescimento tem sido silencioso, estrutural e consistente. O que está se tornando cada vez mais óbvio é que a infraestrutura de blockchain que apoia as stablecoins hoje nunca foi projetada para a escala que elas estão agora alcançando.

Esta lacuna crescente entre demanda e infraestrutura é onde a Plasma se posiciona.

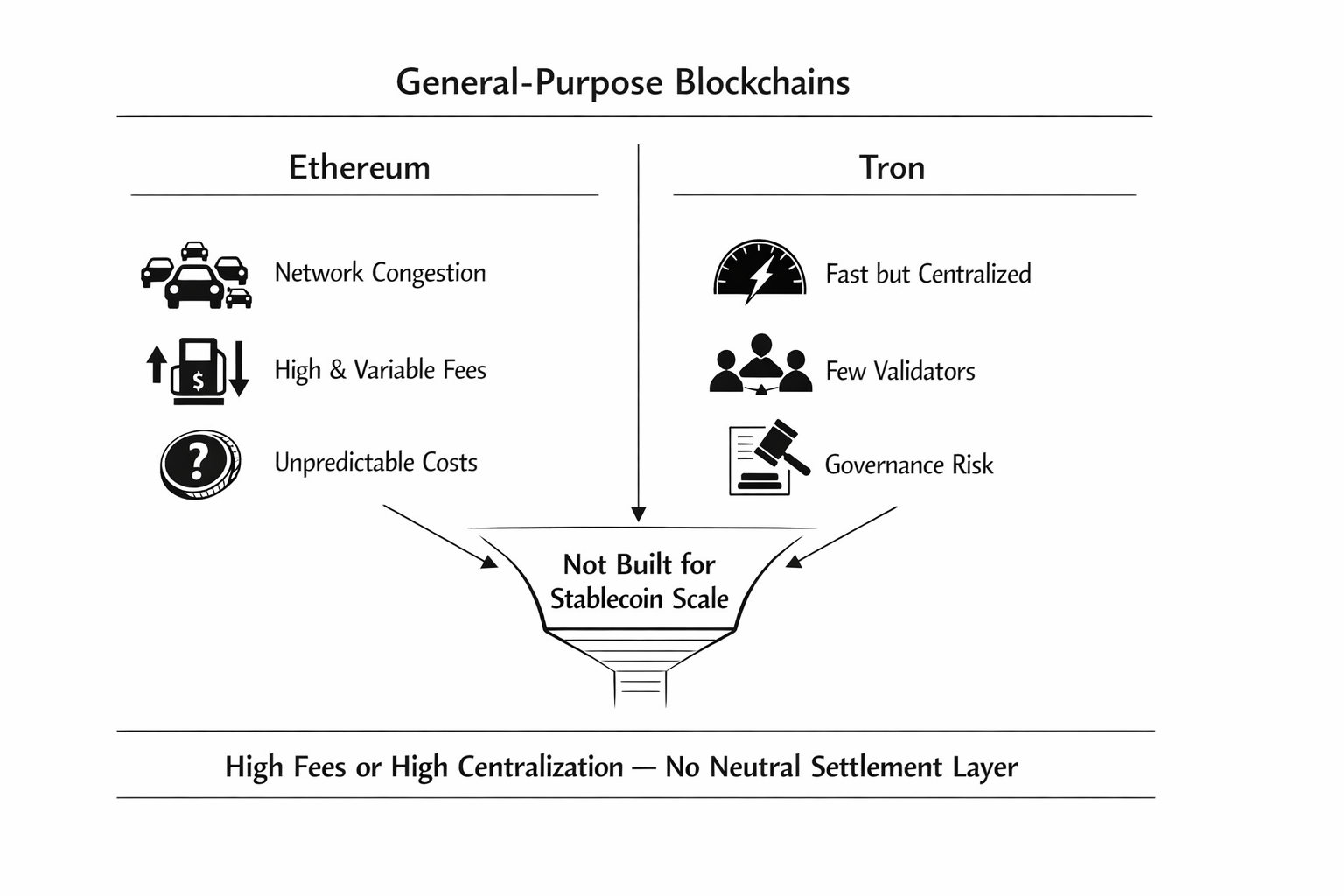

A maior parte da atividade de stablecoin hoje ainda ocorre em blockchains de propósito geral como Ethereum e Tron. Ambos desempenharam um papel essencial na adoção inicial, mas cada um revela limitações claras uma vez que as stablecoins são usadas como instrumentos financeiros do dia a dia em vez de ativos especulativos.

O Ethereum oferece forte descentralização e ferramentas de desenvolvedor maduras, mas seu mercado de taxas é inerentemente volátil. Quando a demanda por espaço em bloco aumenta, até mesmo transferências simples se tornam caras e imprevisíveis. Isso torna o Ethereum mal adequado para pagamentos de alta frequência, remessas ou fluxos financeiros de baixa margem.

Tron, por outro lado, foi otimizado cedo para throughput e baixos custos, tornando-se a ferrovia dominante para transferências de Tether. No entanto, essa eficiência vem com compensações. A concentração de validadores e a governança opaca introduzem riscos de centralização que se tornam cada vez mais importantes à medida que as stablecoins começam a apoiar financiamento comercial, folha de pagamento e liquidação transfronteiriça.

O resultado é um sistema restrito: uma cadeia que é segura, mas cara, e outra que é rápida, mas centralizada. Nenhuma foi construída especificamente para servir stablecoins como uma camada monetária global.

O Plasma é baseado em uma tese estreita, mas deliberada: as stablecoins não são apenas mais uma aplicação de blockchains, são a carga de trabalho primária. Essa suposição leva a uma abordagem arquitetônica fundamentalmente diferente.

Em vez de otimizar para expressividade de contratos inteligentes generalizados ou atividade especulativa, o Plasma trata a liquidação de stablecoin como o requisito central do sistema. Custos previsíveis, baixa latência e simplicidade operacional são priorizados em relação à flexibilidade que raramente é necessária em fluxos de pagamento.

Essa distinção é importante. Sistemas de pagamento não têm sucesso por serem ricos em recursos. Eles têm sucesso por serem aborrecidamente confiáveis.

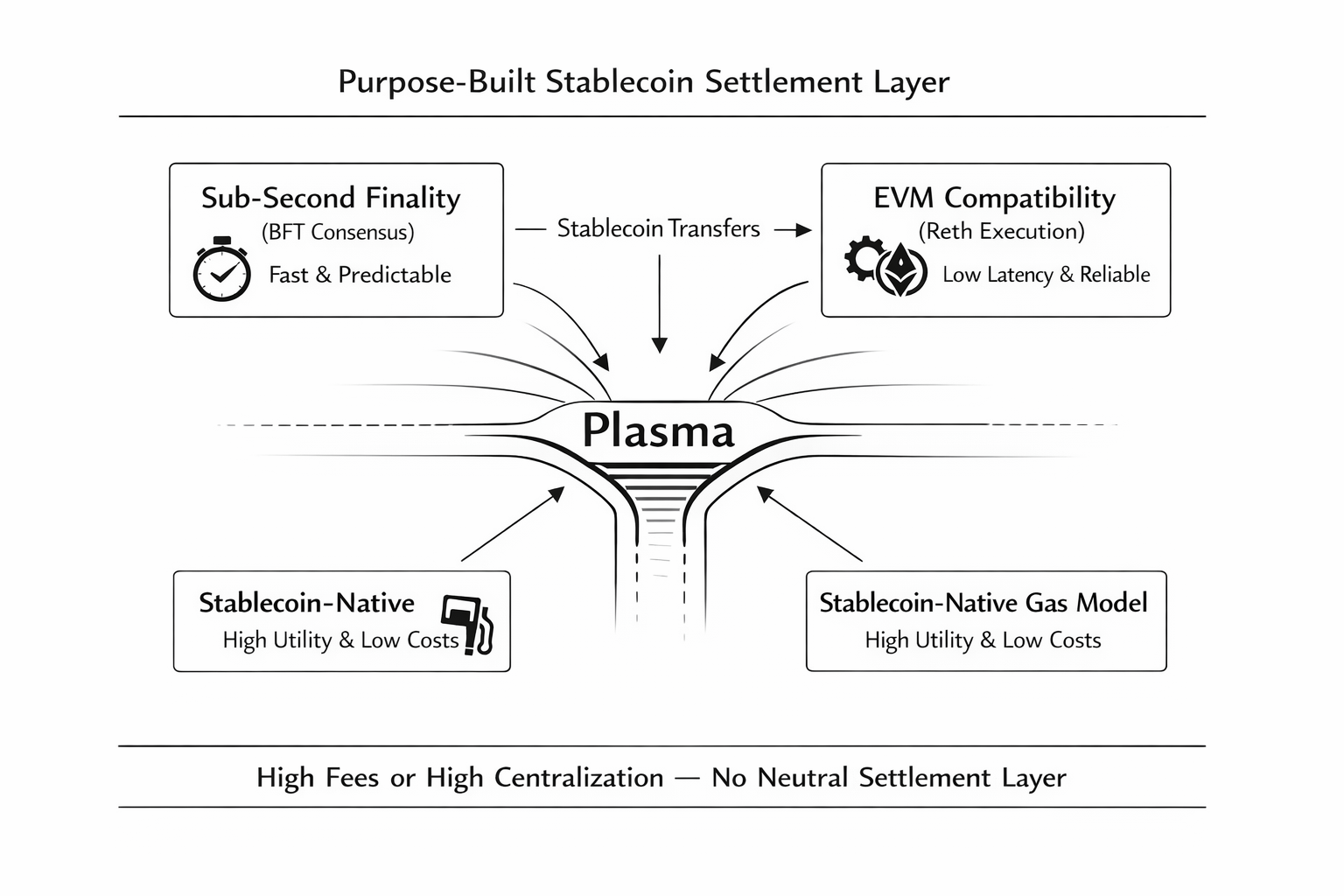

Na camada de consenso, o Plasma utiliza um design tolerante a falhas bizantinas baseado em líderes, inspirado no Fast HotStuff. O objetivo não é throughput teórico, mas finalização rápida e consistente. Confirmações em sub-segundos são importantes quando as transações representam folha de pagamento, liquidação de comerciantes ou financiamento comercial, não posições alavancadas de DeFi.

A execução é totalmente compatível com EVM e construída no cliente Reth em Rust. Isso preserva a maturidade das ferramentas e do ecossistema de contratos do Ethereum, permitindo que o Plasma otimize a execução e a rede para cargas de trabalho intensivas em pagamentos. A compatibilidade também reduz a fricção para carteiras, exchanges e plataformas financeiras que já suportam ativos baseados em Ethereum.

Uma das escolhas de design mais distintas do Plasma é seu modelo de taxas. Em vez de exigir que os usuários mantenham um token nativo volátil para mover stablecoins, o Plasma permite que as taxas de transação sejam pagas diretamente em stablecoins ou outros ativos principais. Para transferências básicas, as taxas podem ser totalmente subsidiadas. Isso remove uma grande barreira de UX e contabilidade para usuários e instituições não nativos de cripto.

De uma perspectiva de infraestrutura, isso alinha os incentivos corretamente. As ferrovias de pagamento devem abstrair a mecânica interna. Os usuários se preocupam com custo, velocidade e confiabilidade, não com a complexidade do token.

O $XPL token funciona principalmente como um ativo de segurança e coordenação, em vez de um instrumento especulativo. Seus principais papéis são a participação de validadores, segurança da rede e alinhamento de incentivos de longo prazo. A inflação diminui com o tempo, com mecanismos de taxas projetados para equilibrar a compensação dos validadores e a sustentabilidade da rede.

Notavelmente, o Plasma não depende de $XPL to extrair taxas do uso de stablecoin. Essa separação é intencional. Ao desacoplar os custos de pagamento da volatilidade do token, o Plasma preserva as propriedades econômicas que tornam as stablecoins úteis em primeiro lugar.

Essa abordagem espelha de perto a infraestrutura financeira tradicional, onde as ferrovias de liquidação operam como utilidades neutras em vez de centros de lucro expostos a flutuações de mercado.

O modelo de governança do Plasma enfatiza a estabilidade operacional em vez de experimentação rápida. A participação dos validadores, upgrades de protocolo e mudanças econômicas são estruturadas para minimizar a interrupção dos fluxos de pagamento.

Para redes de liquidação, o risco de governança frequentemente supera o risco técnico. Mudanças súbitas de regras, choques de taxas ou instabilidade de validadores podem erodir a confiança rapidamente. A governança conservadora do Plasma reflete uma compreensão de que a infraestrutura financeira deve evoluir lentamente e de forma previsível.

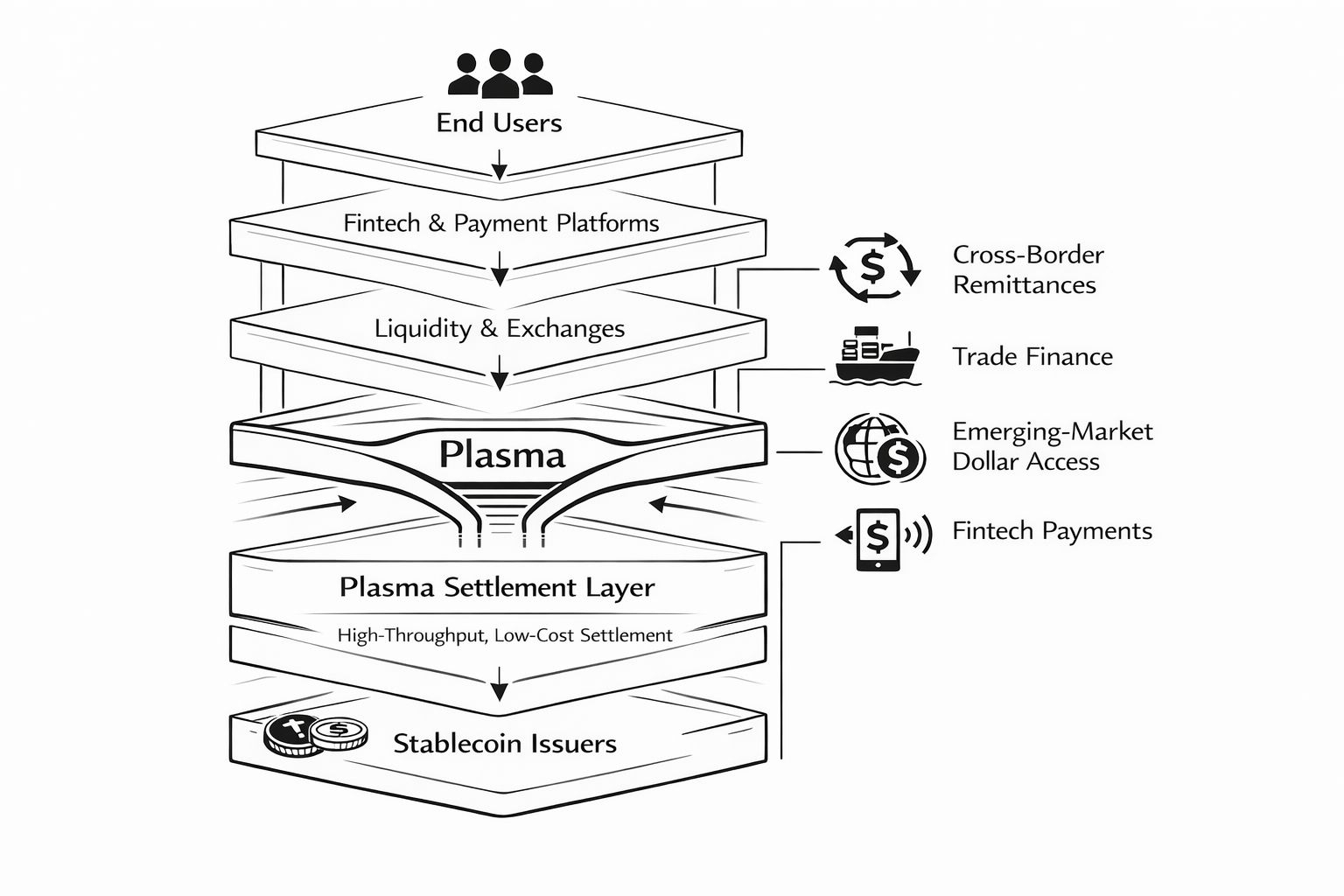

A arquitetura é melhor compreendida através dos casos de uso que o Plasma visa: remessas transfronteiriças onde as margens são finas e a previsibilidade de custos é importante; liquidação comercial e financiamento de exportação que podem reduzir a dependência de bancos correspondentes; acesso ao dólar em mercados emergentes onde os usuários buscam estabilidade sem exposição à moeda local; e plataformas de fintech que precisam de um backend neutro para contas e pagamentos em stablecoin.

Nesses contextos, o Plasma se comporta menos como uma plataforma cripto e mais como uma infraestrutura de liquidação invisível.

Esse foco restrito é também o principal risco do Plasma. Ao se concentrar fortemente nas stablecoins, sacrifica a flexibilidade narrativa de cadeias de propósito geral. Se a regulamentação, o comportamento do emissor ou a estrutura do mercado mudar materialmente, o Plasma deve se adaptar sem comprometer sua tese central.

Há também risco de execução. A infraestrutura de pagamento tem sucesso menos pela tecnologia sozinha e mais pela integração. Emissores, carteiras, rampas de entrada e provedores de liquidez devem adotar o Plasma como uma ferrovia padrão, não apenas como uma alternativa.

O alinhamento regulatório também será crítico. À medida que as stablecoins se tornam sistemicamente importantes, as camadas de liquidação enfrentarão um escrutínio crescente. A relevância a longo prazo do Plasma depende de navegar por esse ambiente sem sacrificar a neutralidade.

Se as stablecoins continuarem seu movimento para as finanças tradicionais, a necessidade de infraestrutura de liquidação construída para esse propósito se tornará inevitável. A história sugere que sistemas especializados eventualmente substituem os generalizados em escala.

O Plasma representa uma aposta nessa transição. Não sobre se as stablecoins crescerão — isso já está acontecendo — mas sobre a ideia de que elas exigirão uma infraestrutura projetada especificamente para suas restrições.

Nesse sentido, Plasma é menos um concorrente das blockchains existentes e mais um sucessor de uma era arquitetônica que tratava pagamentos como um caso de uso secundário. Se terá sucesso dependerá da disciplina, integração e tempo.

Como uma tese de infraestrutura, no entanto, a direção é clara: as stablecoins estão se tornando dinheiro, e o dinheiro requer ferrovias construídas apenas para isso.