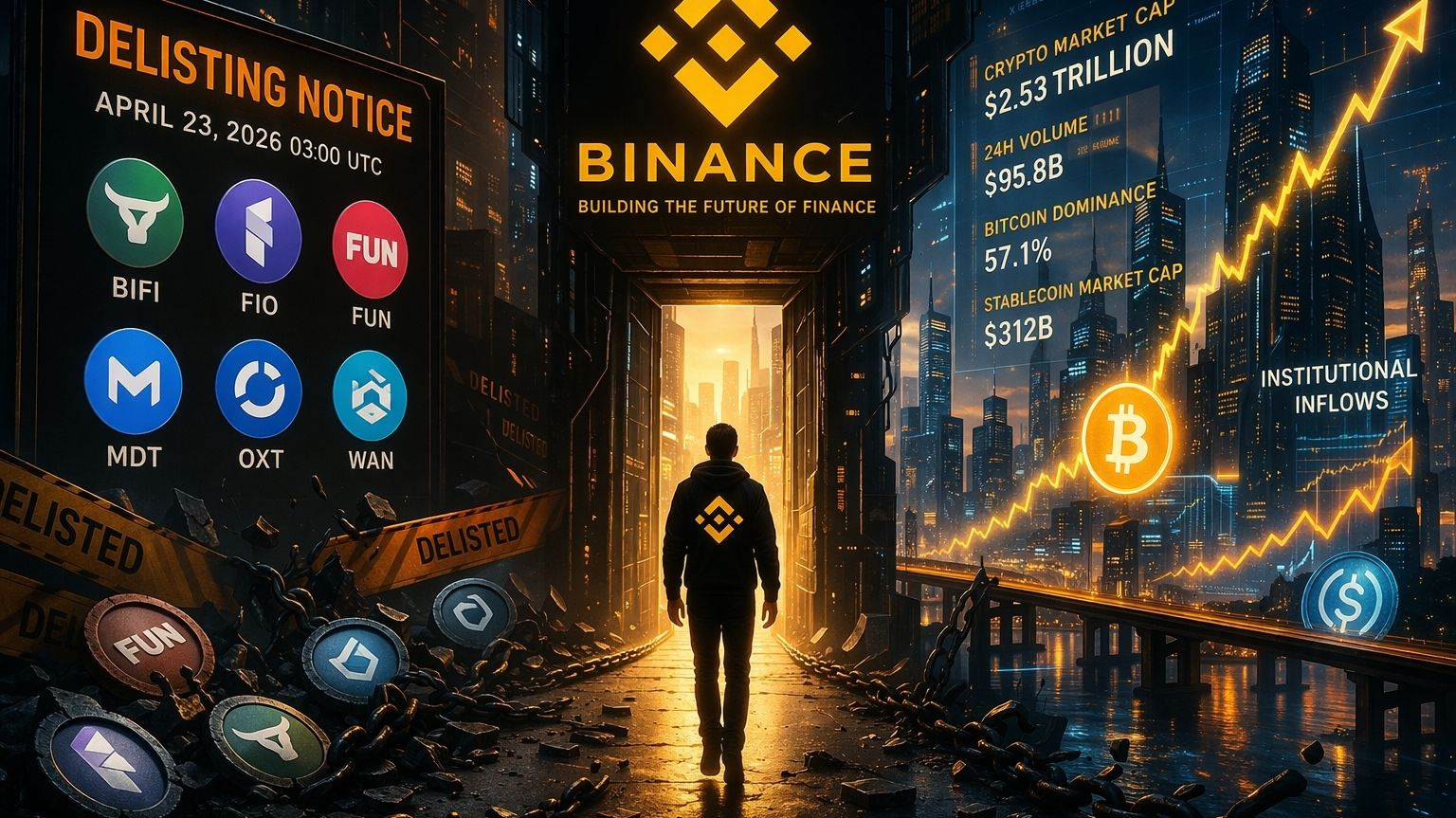

Quando olhei pela primeira vez para este aviso de deslistagem, o que mais me chamou a atenção foi como as pessoas rapidamente o transformam em um espetáculo moral. A leitura fácil é que a deslistagem da Binance $BIFI , FIO, $FUN , MDT, $OXT , e WAN em 23 de abril de 2026 significa que esses projetos foram "expostos" como sem valor. Não acho que essa seja a moldura certa. Minha visão é mais simples e menos dramática: uma deslistagem em uma grande exchange geralmente não é um julgamento final sobre uma ideia, mas um julgamento sobre se um ativo ainda se encaixa na disciplina operacional de um grande mercado que agora precisa otimizar para liquidez, conformidade, previsibilidade e proteção do usuário ao mesmo tempo.

A própria linguagem da Binance aponta nessa direção. A troca diz que revisa ativos listados com base em fatores como compromisso da equipe, atividade de desenvolvimento, volume de negociação e liquidez, segurança da rede, transparência, capacidade de resposta à devida diligência, requisitos regulatórios, mudanças tokenômicas, mudanças de propriedade e sentimento da comunidade. Isso importa porque muda a conversa de uma única característica ou um único gráfico de preços. Superficialmente, isso parece como seis tickers sendo removidos. Embaixo, é uma troca dizendo que esses ativos não superam mais um filtro de risco multivariável que agora se estende muito além da demanda de negociação simples.

Entender isso ajuda a explicar por que o aviso é tão operacional. Os pares à vista desaparecem em 23 de abril às 03:00 UTC, mas o desmonte começa mais cedo e se estende muito mais. A Binance também está removendo suporte em bots de negociação, negociação copiadora, liquidação de futuros, bots de arbitragem de taxa de financiamento, margem, empréstimos, Ganhos Simples, Compra e Venda, depósitos após 24 de abril e retiradas após 23 de junho, com possível conversão de stablecoin após 24 de junho. Superficialmente, isso parece administrativo. Embaixo, mostra que o status de listagem não é mais uma linha em um site. É uma dependência entrelaçada em toda uma pilha de troca.

Aquela pilha mais ampla importa mais no mercado atual do que há alguns ciclos atrás. O mercado global de criptomoedas é de cerca de $2,53 trilhões, o volume diário de negociação à vista e relacionado é de cerca de $95,8 bilhões, a dominância do Bitcoin é de 57,1 por cento, e as stablecoins representam cerca de $312 bilhões do mercado. Esses números não são apenas um pano de fundo. Eles indicam que a atenção está se concentrando. O Bitcoin, tomando mais da metade do valor total das criptomoedas, significa que o capital está se agrupando em torno do colateral mais profundo. As stablecoins detendo mais de 12 por cento da participação total no mercado significa que o sistema está cada vez mais organizado em torno de liquidez de liquidação e estacionamento, e não em torno da tolerância sem fim para ativos secundários finos.

Enquanto isso, a via institucional ainda está aberta. De acordo com dados da SoSoValue citados pela Odaily, os ETFs de Bitcoin à vista dos EUA captaram $358 milhões apenas em 9 de abril, com o IBIT da BlackRock representando $269 milhões desse fluxo. Mesmo que esse valor mude dia após dia, a estrutura é clara. Novo capital entrando em criptomoeda agora muitas vezes entra por produtos projetados para custódia auditada, envoltórios regulamentados e execução de grandes quantias. Esse momentum cria outro efeito: as trocas se tornam menos dispostas a carregar complexidade de cauda longa, a menos que esses ativos justifiquem o ônus operacional.

Os dados do token em torno desta deslistagem se encaixam nessa tese de uma maneira desconfortável. A FIO tem uma capitalização de mercado de cerca de $4,2 milhões e aproximadamente $8,8 milhões em volume de 24 horas. A FUN está próxima de uma capitalização de mercado de $9,4 milhões com cerca de $11,6 milhões em volume de 24 horas. O OXT está em torno de uma capitalização de mercado de $7,0 milhões com cerca de $13,4 milhões em volume. O MDT está próximo de uma capitalização de mercado de $6,7 milhões, mas registrou cerca de $25,5 milhões em volume de 24 horas. Esses não são automaticamente números "ruins", mas descrevem ativos onde um dia de churn de negociação pode igualar ou exceder a base de capital da rede em si. Isso não é liquidez profunda. Isso é liquidez frágil, o tipo que pode parecer ativa bem quando a confiabilidade está caindo.

BIFI e WAN contam uma história relacionada de um ângulo ligeiramente diferente. A capitalização de mercado da Beefy é de cerca de $6,1 milhões, com cerca de $3,6 milhões em volume diário, enquanto a Wanchain está em torno de $11,4 milhões em capitalização de mercado com cerca de $3,5 milhões em volume diário. Superficialmente, esses números parecem mais calmos do que o pico de turnover do MDT. Embaixo, eles ainda colocam ambos os ativos em uma faixa de tamanho onde o suporte da troca se torna caro em relação ao valor de mercado sendo atendido. Um token pode ter uma comunidade leal e ainda assim se tornar difícil de justificar quando cada integração de produto extra introduz monitoramento, revisão de conformidade, lógica de colateral, manuseio de liquidação e sobrecarga de suporte ao cliente.

Há outro equívoco aqui que vale a pena deixar de lado. Deslistado nem sempre significa morto. A CoinGecko já mostra a Gate como o local mais ativo da FIO, a Bithumb como o local mais ativo da OXT, e a DigiFinex como o local mais ativo da MDT, o que significa que a Binance não é a única fonte de descoberta de preços para cada ativo desse grupo. Esse é o contra-argumento, e é um justo. Projetos podem continuar negociando em outros lugares, comunidades podem migrar, e às vezes uma deslistagem é mais sobre a adequação da troca do que falha tecnológica. O próprio FAQ da Binance diz que a relistagem é possível, embora não garantida, se os problemas forem resolvidos posteriormente.

Mas perder um local como a Binance ainda muda o comportamento de maneiras que os gráficos não capturam imediatamente. Superficialmente, os traders perdem um conjunto de pares. Embaixo, eles perdem um centro de coordenação onde spot, alavancagem, estratégias automatizadas, portfólios copiadores e produtos passivos se cruzam. O que isso possibilita, quando listado, é um movimento de inventário mais suave e uma participação mais consistente de diferentes tipos de usuários. O risco após a deslistagem não é apenas o acesso menor. É uma quebra na continuidade. O preço se torna mais fácil de mover, os spreads podem aumentar, as opções de colateral diminuem, e o ativo para de parecer parte da fundação compartilhada da troca.

Eu também acho que o tempo importa. A Binance não está apenas removendo esses tokens do spot em 23 de abril. Está fechando posições em futuros em 15 de abril, suspendendo o empréstimo de margem em 10 de abril, forçando ajustes de negociação copiadora em 16 de abril e definindo uma data final de retirada mais de dois meses depois. Essa sequência indica que isso está sendo tratado como des-risco controlado, e não como punição simbólica. A troca está tentando reduzir saídas desordenadas em serviços interconectados. Em outras palavras, o produto real não é apenas a listagem. O produto real é a manutenção de mercado ordenada sob estresse.

Algumas pessoas dirão que isso prova que a indústria está se tornando muito centralizada, e há verdade nesse desconforto. Uma única decisão de troca ainda pode remodelar mapas de liquidez para ativos menores. Mas o outro lado desse argumento é mais difícil de ignorar agora. À medida que as criptos se tornam maiores, mais regulamentadas e mais ligadas a canais de capital convencionais, as trocas estão sendo pressionadas a agir menos como bazares abertos e mais como utilidades financeiras gerenciadas por risco. Isso não torna cada decisão justa, e definitivamente não torna cada token removido indesejável. Isso apenas significa que a barra está cada vez mais sobre a adequação operacional sob pressão, e não sobre o charme narrativo em períodos mais calmos.

O que isso revela, por trás de todo o ruído, é para onde o mercado está indo. A próxima fase da infraestrutura de criptomoedas parece mais tranquila do que as pessoas esperavam. Mais regras, mais filtros internos, mais preferência por ativos que podem sobreviver a revisões de conformidade, testes de liquidez e integração de sistemas em vários produtos. Menos paciência para moedas que permanecem negociáveis, mas não suportáveis de maneira confiável. Se isso se mantiver, deslistagens como esta serão lembradas menos como traições súbitas e mais como sinais de que o mercado está avaliando a coordenação mais alta do que a possibilidade.

Essa é a parte aguda que as pessoas geralmente perdem. Em um mercado maduro, a sobrevivência não é garantida pela existência. É garantida por ser fácil para o sistema carregar.#DelistingAlert #Write2Earn #altcoins #CPIdata