As stablecoins evoluíram de produtos experimentais para infraestrutura financeira crítica, alcançando uma capitalização de mercado de $245 bilhões e lidando com 67% do volume de negociação cripto.

USDT e USDC mantêm 86% da dominância do mercado enquanto enfrentam desafios de gigantes da tecnologia como Ant Group e fragmentação regulatória em várias jurisdições.

O crescimento futuro é impulsionado por pagamentos transfronteiriços, tokenização de RWA e integração DeFi, com a conformidade regulatória se tornando um diferencial competitivo chave.

Uma pesquisa abrangente do setor de stablecoins revela um mercado de $245 bilhões passando por uma transformação histórica. A análise cobre a dominância de USDT/USDC, estruturas regulatórias, novos players e motores de crescimento futuro nas finanças digitais.

VISÃO GERAL DOS INSIGHTS CENTRAIS

O setor de stablecoins está passando por uma transição histórica de experimentação marginal para infraestrutura mainstream. Este “produto transicional” anteriormente menosprezado tornou-se o ponto crítico que conecta as finanças tradicionais com a economia digital, alcançando uma capitalização de mercado de $245 bilhões e carregando 67% do fluxo de negociação do mercado de cripto global.

A estrutura do mercado tomou forma, mas ainda está longe de ser estabelecida. Enquanto USDT e USDC controlam 86% da participação de mercado em um aparente duopólio, essa estrutura aparentemente sólida enfrenta desafios em várias frentes. De um lado, inovadores técnicos como EthenaLabs aumentam com taxas de crescimento de 30x, enquanto gigantes tradicionais como Ant Group, JD.com e Standard Chartered entram agressivamente com vantagens de licenciamento. Mais notavelmente, os gigantes do varejo Walmart e Amazon estão desenvolvendo planos próprios de stablecoin, com a intenção de reconstruir o ecossistema global de pagamentos.

Avanços em aplicações estão acelerando. As stablecoins evoluíram muito além de simples “dólares digitais” em ferramentas de eficiência para pagamentos transfronteiriços, linhas de liquidez para ecossistemas DeFi e pontes de valor para tokenização de ativos do mundo real. Quando a BlackRock gerencia $120 bilhões em Títulos do Tesouro dos EUA através de USDC e 38% dos usuários turcos dependem de stablecoins para se proteger contra a inflação, testemunhamos uma profunda reconstrução da infraestrutura financeira.

A competição regulatória cresce cada vez mais feroz. Os EUA pressionam por conformidade para consolidar a hegemonia do dólar, a UE erige barreiras para proteger a soberania financeira, enquanto Hong Kong compete pela influência asiática através de sandboxes de inovação. Esta fragmentação de políticas apresenta desafios e oportunidades—conformidade eliminará especuladores, mas abrirá caminhos para jogadores genuinamente capazes.

Riscos sistêmicos não podem ser ignorados. Quando os emissores de stablecoins possuem mais de $200 bilhões em Títulos do Tesouro dos EUA, tornando-se variáveis importantes que afetam a política monetária, o rótulo de “banco sombra” não é mais uma simples metáfora. Vulnerabilidades técnicas, crises de liquidez e conflitos geopolíticos podem desencadear reações em cadeia, como evidenciado pela breve desvinculação do USDC durante o incidente do Silicon Valley Bank em 2023.

Os próximos cinco anos serão uma janela decisiva. A gestão de riscos de IA e a maturação da tecnologia de cross-chain desbloquearão aplicações empresariais de trilhões de dólares, o avanço das moedas digitais de bancos centrais redefinirá os limites competitivos, e as necessidades financeiras dos mercados emergentes gerarão modelos de negócios completamente novos. Neste triplo concurso de tecnologia, regulação e cenários, quem primeiro construir vantagens abrangentes de “conformidade + inovação + ecossistema” ocupará posições de comando na nova era das finanças digitais.

A história das stablecoins está longe de terminar; o verdadeiro clímax pode estar apenas começando.

VISÃO GERAL DO SETOR

Definição

Stablecoins são moedas cripto-digitais que alcançam estabilidade de valor ao se vincular a moedas fiduciárias, commodities ou outros ativos. Elas são projetadas para resolver desafios de negociação e armazenamento de valor causados pela volatilidade tradicional das criptomoedas, mantendo as vantagens de descentralização, programabilidade e liquidez transfronteiriça da tecnologia blockchain. Sua lógica central reside em manter a estabilidade de preços através de mecanismos colaterais, algorítmicos ou híbridos, servindo como “pontes de valor” conectando as finanças tradicionais com os ecossistemas cripto.

Objetivos Centrais de Design

A missão central das stablecoins é fornecer "ativos de refúgio seguro" para os mercados cripto, enquanto servem como meios intermediários entre moedas fiduciárias e ecossistemas cripto. Através de mecanismos de ancoragem (como reservas fiduciárias, colateral de ativos cripto ou ajuste algorítmico), elas mantêm uma estabilidade de longo prazo entre os preços dos tokens e os ativos-alvo (tipicamente volatilidade abaixo de 1%), cumprindo assim as funções básicas do dinheiro—meio de troca, unidade de conta e unidade de valor—nos setores de negociação cripto, pagamentos transfronteiriços e DeFi (finanças descentralizadas).

Classificação e Mecanismos Operacionais

Com base nos tipos de ativos colaterais e mecanismos de estabilidade, as stablecoins podem ser classificadas em quatro categorias:

Fiat-colateralizadas (como USDT, USDC): Emitidas por instituições centralizadas, lastreadas por USD ou equivalentes em dinheiro (como títulos de curto prazo) como reservas, dependendo do crédito institucional e da transparência com altas exigências de conformidade. Suas vantagens incluem alta liquidez e ampla aceitação, mas devem abordar os riscos de custódia centralizada.

Cripto-colateralizadas (como DAI): Alcançando emissão descentralizada através de contratos inteligentes, sobre-colateralizadas com ETH e outros ativos cripto (razões de colateral geralmente >150%), com controle de riscos dependendo de mecanismos de liquidação on-chain. Suas vantagens residem na descentralização, mas devem abordar os riscos de volatilidade de preços dos ativos colaterais.

Stablecoins algorítmicas (como FRAX): Sem colateral físico, mantendo a estabilidade de preços através de ajuste dinâmico da oferta e demanda algorítmica (como mintagem/destruição de tokens). Tais projetos expuseram riscos sistêmicos através do colapso do UST, enfrentando atualmente baixa aceitação no mercado e rígidas restrições regulatórias.

Modelos híbridos: Alguns projetos combinam mecanismos colaterais e algorítmicos (como FRAX usando USDC e o token de governança FXS como colateral), equilibrando oferta e demanda através de mecanismos de arbitragem.

Arquitetura Técnica e Características Funcionais

Tecnologia blockchain: As stablecoins dependem de contratos inteligentes de Ethereum, Tron e outras cadeias públicas para emissão, negociação e liquidação, garantindo transparência e imutabilidade.

Programabilidade: Suporte a pagamentos automatizados, liquidações condicionais e outros cenários, como colateral de empréstimos e distribuição de rendimentos em protocolos DeFi.

Eficiência em pagamentos transfronteiriços: Alcançando transferências transfronteiriças quase em tempo real através de redes blockchain, com taxas apenas 10%-20% dos sistemas bancários tradicionais.

STATUS DO MERCADO

A trilha das stablecoins pode ser dividida em duas categorias

Emissores tradicionais de stablecoin (como Tether, MakerDAO): Primeiros ocupantes do mercado enfrentando desafios de conformidade, com USDT aproveitando a expansão do ecossistema Tron para cenários de pagamento transfronteiriços.

Forças externas entrando: Incluem instituições financeiras (como Standard Chartered, Circle), gigantes da tecnologia (como Ant Group, JD.com) e mercados de varejo (como Amazon, Walmart).

Escala de Mercado e Crescimento

Em maio de 2025, a capitalização de mercado global de stablecoins alcançou $245 bilhões, crescendo quase 50 vezes a partir de $5 bilhões em 2019, tornando-se a infraestrutura central do mercado cripto.

As stablecoins lidam com mais de 67% do volume de negociação do mercado de criptomoedas, com sua proporção de volume de negociação excedendo dois terços e superando amplamente o Bitcoin e outros ativos. A participação de mercado combinada de USDT e USDC ultrapassa 85%.

Motores de crescimento:

Demanda DeFi: As stablecoins servem como “dinheiro on-chain” para ecossistemas de finanças descentralizadas, representando mais de 60% do valor bloqueado em protocolos como Aave e Compound.

Adoção institucional: BlackRock, Blackstone e outros estão lançando fundos de tokenização de títulos baseados em USDC, impulsionando a demanda de liquidação em nível institucional.

Penetração em pagamentos transfronteiriços: Os custos de pagamento transfronteiriço das stablecoins são apenas 10%-20% dos sistemas tradicionais, com 38% dos usuários em países de alta inflação como Turquia e Brasil usando stablecoins para se proteger contra os riscos de desvalorização da moeda local.

Competição de Mercado

Estrutura de monopólio duopolista: USDT ($150,3 bilhões) e USDC ($60,8 bilhões) juntos representam 86%, formando mercados altamente concentrados.

Aumento das stablecoins emergentes: A capitalização de mercado da USDE da EthenaLabs disparou de $146 milhões em 2024 para $4,889 bilhões, com crescimento superior a 30x, tornando-se a stablecoin emergente de crescimento mais rápido. FRAX e outros combinando mecanismos colaterais e algorítmicos tentam equilibrar descentralização e estabilidade.

Aprofundamento do Cenário de Aplicação

Pagamentos transfronteiriços: A parceria da Visa com a Paxos para a aliança de stablecoin USDG e o PYUSD do PayPal foram aplicados a pagamentos em nível empresarial, com custos de transação abaixo de 1% e tempos de chegada em nível de minutos.

Hong Kong explora aplicações de stablecoin do dólar de Hong Kong em finanças de cadeia de suprimentos e comércio eletrônico transfronteiriço, visando a substituição do sistema SWIFT.

RWA (Tokenização de Ativos do Mundo Real): O fundo BUIDL da BlackRock e projetos de tokenização de títulos da BlackRock impulsionam a integração de stablecoins com imóveis, títulos e outros ativos tradicionais on-chain.

Tokens de Tesouraria de curto prazo (STBT) se tornam novas opções de ativos de reserva, com emissões de USDC detendo $120 bilhões em Títulos do Tesouro, classificando-se em 19º lugar globalmente entre os detentores de tesouraria.

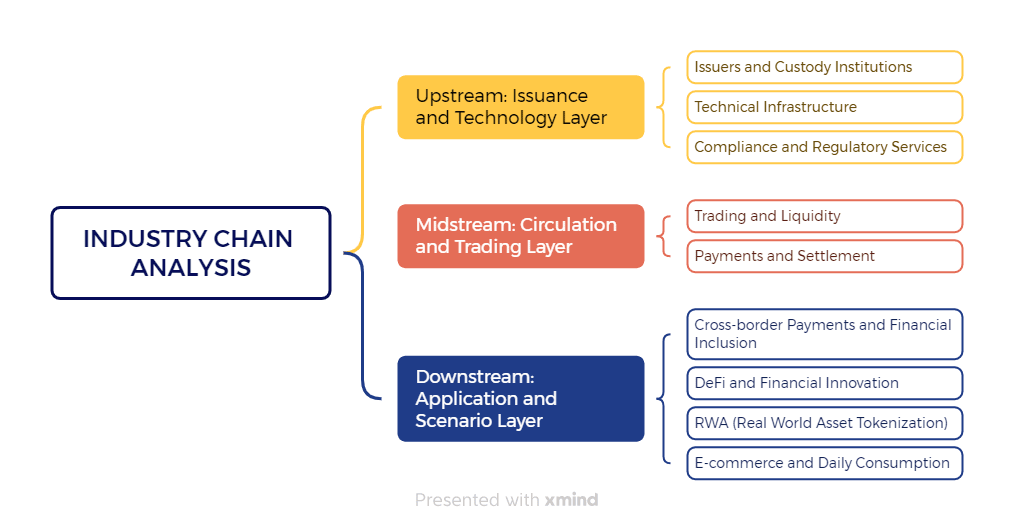

ANÁLISE DA CADEIA DA INDÚSTRIA

A cadeia da indústria de stablecoins formou laços fechados completos desde a tecnologia subjacente até os cenários de aplicação, cobrindo emissão, circulação, conformidade, suporte técnico e cenários de aplicação diversificados.

Upstream: Emissão e Camada de Tecnologia

Emissores e Instituições de Custódia

Emissores licenciados: Dominando a estrutura do mercado, como Tether (USDT) e Circle (USDC) stablecoins colateralizadas em moeda fiduciária, ocupando 86% da participação de mercado. Eles lucram através de taxas de emissão/redeposição (0,1%-0,3%) e juros de ativos de reserva (como rendimentos do Tesouro), com a receita de juros anual do USDT excedendo $4 bilhões. As reservas do USDT consistem principalmente em títulos do Tesouro (66%), ouro (4,5%) e Bitcoin (5,1%), enquanto o USDC mantém 100% de ancoragem ao USD e títulos do Tesouro de curto prazo.

Emissores descentralizados: Como MakerDAO (DAI) mantendo a estabilidade através de sobre-colateralização com ETH, e FRAX combinando mecanismos algorítmicos e colaterais para equilibrar riscos.

Provedores de serviços de custódia: Como ICBC Asia e Standard Chartered fornecendo custódia segregada para ativos de reserva, garantindo capacidades de resgate de ancoragem 1:1.

Infraestrutura Técnica

Plataformas blockchain: Ethereum (51,5%), Tron (31,7%) e Solana (4,6%) servem como principais cadeias públicas que apoiam a emissão e negociação de stablecoins.

Contratos inteligentes e serviços de segurança: Empresas como Sinosoft e Digital China desenvolvendo plataformas de emissão compatíveis (como FINNOSafe), apoiando supervisão penetrante de reservas em múltiplas moedas; Feitian Technologies e RoyalPay fornecendo equipamentos de criptografia de hardware, garantindo armazenamento seguro de chaves privadas e segurança nas transações.

Serviços de Conformidade e Regulação

Aplicações de licença: A Lei de Stablecoins de Hong Kong exige um capital mínimo de HK$25 milhões, com o Ant Group, JD.com e outros aplicando ativamente para licenças de stablecoin do dólar de Hong Kong.

Legal e auditoria: A TRS fornece verificação de texto de ativos de reserva, e a Meiya Pico rastreia lavagem de dinheiro através da análise de dados on-chain.

Midstream: Circulação e Camada de Negociação

Negociação e Liquidez

Corretoras centralizadas: Binance, Coinbase e outras fornecendo canais de troca fiduciária, com pares de negociação USDT/USDC representando 67% do volume de negociação de mercado.

Corretoras descentralizadas (DEX): Uniswap e Curve reduzindo o deslizamento nas negociações através de pools de liquidez de stablecoins, com a distribuição de taxas anuais atingindo 15%-30%.

Provedores de liquidez: B2C2 e Cumberland fornecendo serviços de criação de mercado de stablecoins em grande escala para instituições, apoiando a liquidação instantânea de pagamentos transfronteiriços.

Pagamentos e Liquidação

Portais de pagamento transfronteiriços: Lakala e Huafeng Spandex apoiando liquidação em segundo nível com múltiplas moedas, com taxas 70% mais baixas do que transferências bancárias tradicionais. O “JD-HKD” da JD.com explora cenários de liquidação de comércio eletrônico transfronteiriço no Oriente Médio através de testes em sandbox em Hong Kong.

Plataformas de pagamento empresarial: ZeroHash e BVNK fornecendo liquidação de ativos tokenizados para instituições como Franklin Templeton através de pagamentos integrados com stablecoins via API.

Downstream: Camada de Aplicação e Cenário

Pagamentos Transfronteiriços e Inclusão Financeira

Mercados emergentes: Em regiões de alta inflação como Nigéria e Turquia, 33% dos usuários usam stablecoins para se proteger contra a desvalorização da moeda local, com liquidações transfronteiriças anuais excedendo $5 trilhões.

Finanças de cadeia de suprimentos: JD.com e China Merchants Logistics explorando a liquidação de fretes estáveis, reduzindo os custos de volatilidade da taxa de câmbio em 15%.

DeFi e Inovação Financeira

Empréstimos e yield farming: Aave e Compound com 60% do valor bloqueado em stablecoins, com stablecoins que rendem juros (como aUSDC) rendendo 8%-12% ao ano.

Derivativos e ativos sintéticos: EthenaLabs (USDe) fornecendo modelos de alto rendimento de “títulos da internet” através de estratégias de hedge com derivativos do Ethereum.

RWA (Tokenização de Ativos do Mundo Real)

Imóveis e títulos: O fundo BUIDL da BlackRock e a plataforma de inteligência digital da GLP tokenizando imóveis e ativos de armazém, com stablecoins servindo como meio de precificação e negociação.

Tokenização de tesouraria de curto prazo: Emissores de USDC detendo $120 bilhões em Títulos do Tesouro, tornando-se o 19º maior detentor de tesouraria do mundo.

Comércio eletrônico e Consumo Diário

Pagamentos online: Visa e PayPal integrando canais de pagamento de stablecoin, com taxas abaixo de 1% e tempos de chegada em nível de minutos.

Cenários de varejo: O “Yi Payment” do Mercado de Yiwu apoiando a liquidação de stablecoin da Iniciativa Cinturão e Rota, cobrindo 5 milhões de terminais POS.

"Relatório de Pesquisa do Setor de Stablecoin: Alicerces Digitais Remodelando o Sistema Financeiro (Parte 1)" este artigo foi publicado pela primeira vez na (CoinRank).