Ponad połowa największych banków w Stanach Zjednoczonych aktywnie przygotowuje się do oferowania usług związanych z Bitcoinem, co sygnalizuje znaczną zmianę w instytucjonalnym podejściu do aktywów cyfrowych.

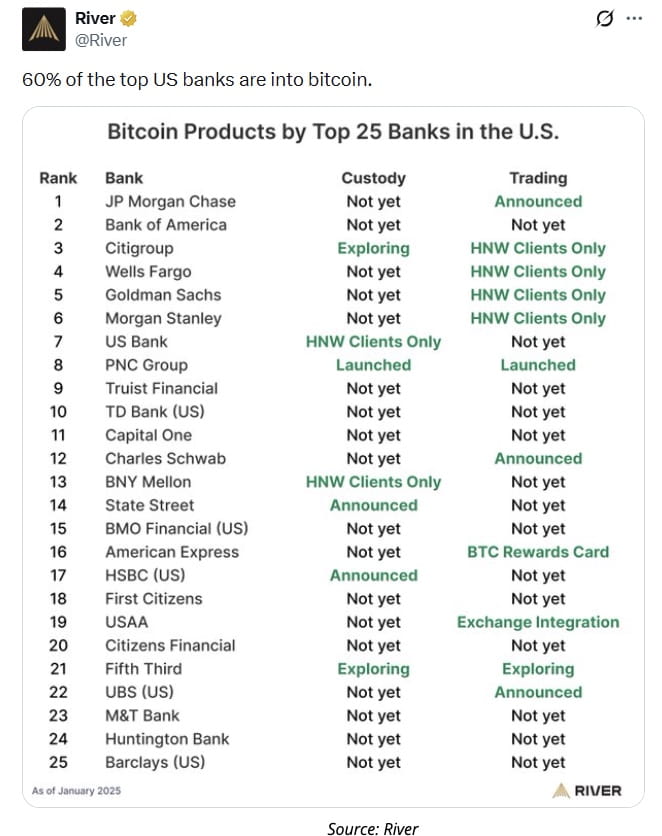

Według danych udostępnionych przez firmę zajmującą się finansami Bitcoin, River, 60% z 25 największych banków w USA już uruchomiło lub publicznie ogłosiło plany wsparcia produktów związanych z Bitcoinem, w tym handlu, przechowywania i kredytów zabezpieczonych kryptowalutą.

Aktualizacja podkreśla, jak szybko tradycyjna finansjera zmierza w kierunku integracji z Bitcoinem po latach niepewności regulacyjnej i oporu ze strony branży.

Dyrektorzy banków coraz bardziej pro-Bitcoin

Trend ten został podkreślony przez CEO Coinbase, Briana Armstronga, który powiedział, że rozmowy z dyrektorami banków na Światowym Forum Ekonomicznym w Davos (19–23 stycznia) ujawniły wyraźną zmianę w nastrojach.

Armstrong powiedział, że większość CEO banków, których spotkał, nie jest już wroga wobec kryptowalut.

„Większość z nich jest właściwie bardzo pro-krypto i podchodzi do tego jako do możliwości,” powiedział Armstrong. „Jeden CEO jednego z 10 największych banków globalnych powiedział mi, że kryptowaluty to ich priorytet numer jeden — postrzegają to jako sprawę egzystencjalną.”

Komentarze te oznaczają znaczący zwrot w porównaniu do poprzednich lat, kiedy amerykańskie banki były powszechnie oskarżane przez branżę kryptowalutową o ograniczanie dostępu do usług finansowych w ramach tego, co stało się znane jako Operacja Chokepoint 2.0 — rzekomy wysiłek, aby pozbawić kryptofirmy bankowości.

Trzy z wielkiej czwórki banków USA kierują się w stronę kryptowalut

Wśród wielkiej czwórki banków USA, trzy podjęły już konkretne kroki w kierunku ekspozycji na Bitcoin:

JPMorgan Chase wskazał, że rozważa usługi handlu kryptowalutami

Wells Fargo już oferuje produkty pożyczkowe zabezpieczone Bitcoinem dla klientów instytucjonalnych

Citigroup bada rozwiązania dotyczące przechowywania kryptowalut dla inwestorów instytucjonalnych

Łącznie te trzy banki zarządzają aktywami przekraczającymi 7,3 biliona dolarów, według Forbes.

Najnowszym dodatkiem do listy River jest UBS, który działa intensywnie na rynku USA. Bloomberg doniósł w zeszłym tygodniu, że UBS ocenia dostęp do handlu Bitcoinem i Etherem dla klientów zamożnych, co dodatkowo wzmacnia instytucjonalny impet.

Banki pozostają ostrożne wobec stablecoinów

Pomimo rosnącej otwartości na Bitcoin, banki nadal wyrażają obawy dotyczące niektórych obszarów finansów cyfrowych.

W szczególności duże instytucje finansowe były jednymi z najsilniejszych krytyków stablecoinów przynoszących dochód, argumentując, że mogą one stwarzać ryzyko systemowe, konkurując z depozytami bankowymi i funduszami rynku pieniężnego.

To sugeruje, że podczas gdy banki coraz bardziej akceptują Bitcoin jako klasę aktywów, pełna integracja kryptowalut pozostaje selektywna, a nie powszechna.

Główne instytucje nadal na uboczu

Nie wszystkie główne banki w USA zobowiązały się do usług Bitcoin.

Bank of America, drugi co do wielkości bank w USA z aktywami przekraczającymi 2,67 biliona dolarów, jeszcze nie ogłosił formalnych planów związanych z Bitcoin, według River.

Inne duże instytucje nadal na uboczu to:

Capital One, z aktywami wynoszącymi około 694 miliardów dolarów

Truist Financial, posiadający około 536 miliardów dolarów

Chociaż te banki nie ujawnili publicznie strategii kryptowalutowych, analitycy branżowi zauważają, że presja konkurencyjna może ostatecznie zmusić je do podążania za rówieśnikami, którzy już wkraczają w tę przestrzeń.

Bitcoin coraz częściej postrzegany jako infrastruktura instytucjonalna

Dane River potwierdzają szerszą narrację branżową: Bitcoin przechodzi z aktywa spekulacyjnego w kierunku podstawowej infrastruktury finansowej.

Z ETF-ami na Bitcoin, które są teraz mocno osadzone na rynkach USA, a standardy przechowywania się poprawiają, banki coraz bardziej pozycjonują się, aby nie zostać w tyle, gdy adopcja instytucjonalna przyspiesza.

Jak zauważył Armstrong z Davos, dla wielu liderów bankowych kryptowaluty nie są już opcjonalne — stają się strategiczne.