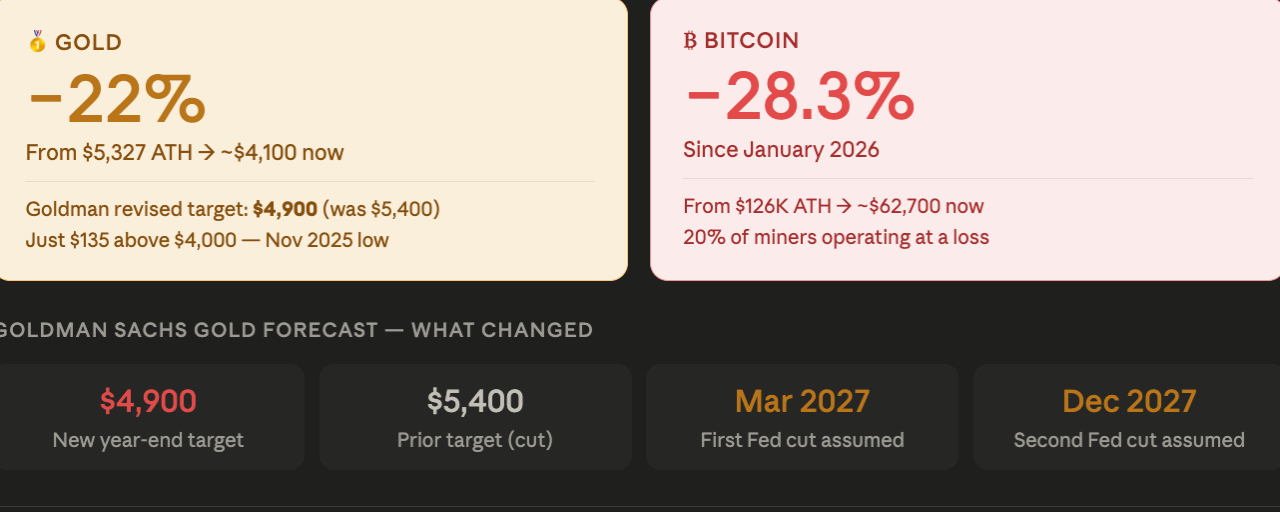

Goldman Sachs zrewidował swoją prognozę ceny złota na koniec roku, obniżając ją o 500 USD za uncję do 4,900 USD, powołując się na teraz ugruntowaną postawę Federal Reserve 'wyżej przez dłużej' po czwartkowym jastrzębim wykresie punktowym. Analitycy towarowi banku, Lina Thomas i Daan Struyven, zakładają teraz, że pierwsze cięcie stóp procentowych Fedu zostało przesunięte na marzec 2027, a drugie cięcie na grudzień 2027 — harmonogram, który usuwa katalizator luzowania, który wspierał wiele argumentów byka dla aktywów bez dochodu do wczesnego 2026 roku.

"Nasze spojrzenie na cenę złota pozostaje strukturalnie pozytywne, ale taktycznie ostrożne, z ryzykiem spadku w krótkim okresie i ryzykiem wzrostu w średnim okresie," powiedzieli analitycy.

Rynek niedźwiedzia złota pogłębia się: 135 dolarów od poziomu 4,000 dolarów.

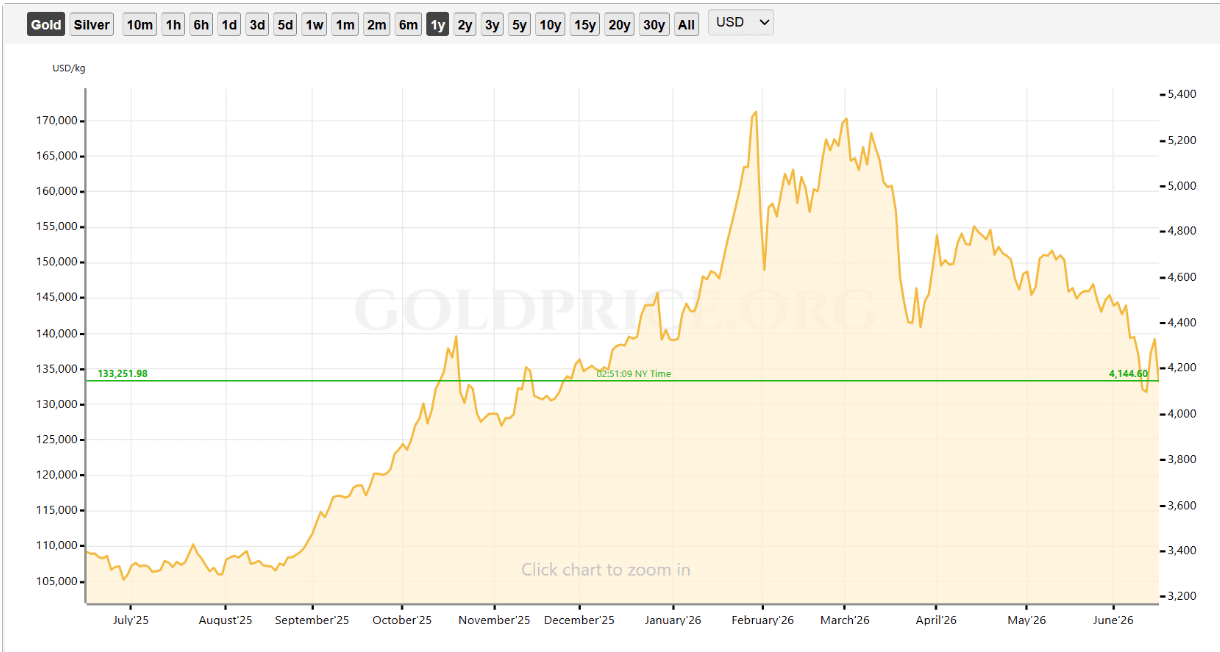

Przy obecnych cenach bliskich 4,100 dolarów, złoto spadło już o ponad 22% od swojego styczniowego rekordowego poziomu 5,327 dolarów za uncję — zdecydowanie w strefie rynku niedźwiedzia według konwencjonalnej definicji. Zrewidowany cel Goldmana na 4,900 dolarów oznacza znaczący potencjał wzrostu z obecnych poziomów, ale stanowi istotne obniżenie w stosunku do wcześniejszej prognozy 5,400 dolarów, która opierała się na założeniu, że obniżki stóp Fedu zmaterializują się w 2026 roku.

Złoto jest teraz tylko 135 dolarów od 4,000 dolarów — poziomu, którego nie widziano od listopada — co sprawia, że najbliższe tygodnie są szczególnie istotne dla średnioterminowej struktury technicznej tego cennego metalu. Przełamanie poniżej 4,000 dolarów oznaczałoby nowy etap rynku niedźwiedzia, który rozpoczął się po szczycie w styczniu, dodając dalszą presję na tezę dewaluacji, która wywołała początkowy wzrost z poniżej 2,000 dolarów w październiku 2023 roku do 5,327 dolarów w styczniu 2026 roku.

Mechanizm: brak dochodu, wyższe stawki, przeszacowanie tezy łatwych pieniędzy.

Rewizja prognozy Goldmana uchwyciła prostą, ale istotną dynamikę. Złoto nie płaci żadnego dochodu — co czyni je bezpośrednio wrażliwym na koszt alternatywny jego posiadania w porównaniu do alternatyw przynoszących odsetki. W związku z tym, że dot plot Fedu z czerwca pokazuje, że 9 z 18 urzędników prognozuje podwyżki stóp w 2026 roku, a pierwsza obniżka została przesunięta na marzec 2027, różnica w dochodach między złotem a obligacjami skarbowymi lub funduszami rynku pieniężnego znacznie się powiększyła, co czyni koszt alternatywny posiadania złota coraz bardziej niekomfortowym dla instytucjonalnych alokatorów.

"Rynek może przeszacowywać całą tezę łatwych pieniędzy, która doprowadziła złoto do rekordowych poziomów na początku tego roku," zauważył CoinTelegraph — proces, który logicznie będzie trwał tak długo, jak oczekiwania dotyczące podwyżek stóp Fedu pozostaną wysokie zamiast łagodnieć. Cel Goldmana na 4,900 dolarów zasadniczo uwzględnia to przeszacowanie, które ma się zakończyć przed końcem roku, z umiarkowanym odbiciem z obecnych poziomów, gdy wpływ dezinflacyjny umowy z Iranem przechodzi przez dane, a średnioterminowy strukturalny popyt ze strony banków centralnych i dywersyfikacja rezerw będą kontynuowane.

"Tylko gdy inflacja spadnie, a obniżki stóp staną się możliwe i płynność poprawi się równocześnie z niższymi kosztami kapitałowymi, ogólny apetyt na ryzyko naprawdę się odwróci," powiedział Tim Sun, starszy badacz HashKey Group, dla CoinTelegraph — ramka, która ma zastosowanie zarówno do złota, Bitcoina, jak i każdego innego ryzykownego aktywa bez dochodu jednocześnie.

Bitcoin stoi przed identycznym makro wiatrem przeciwnym.

Paralela do Bitcoina jest wyraźna i bezpośrednia. Bitcoin spadł o 28.3% od stycznia — nieco więcej niż spadek złota o 22% od jego rekordowego poziomu. Oba aktywa są bez dochodu, oba są klasyfikowane jako miejsca przechowywania wartości w ramach tezy o dewaluacji, i oba są przeszacowywane w dół przez to samo środowisko wyższych stóp na dłużej. CME FedWatch pokazuje teraz wysokie prawdopodobieństwo, że stopy pozostaną na tym samym poziomie lub wzrosną w pozostałej części 2026 roku, zgodnie z jastrzębim rozkładem dot plot z czerwca.

Kluczowa różnica — i powód, dla którego spadek Bitcoina był większy procentowo niż spadek złota — polega na tym, że Bitcoin niesie dodatkowe czynniki ryzyka, których złoto nie ma. Upadek preferowanych akcji STRC strategii poniżej pary wprowadził obawy związane z przymusową sprzedażą na rynku największego korporacyjnego posiadacza Bitcoina. JPMorgan szacuje, że 20% górników Bitcoina obecnie działa ze stratą przy obecnych cenach, a publicznie notowani górnicy sprzedali już ponad 32,000 BTC tylko w I kwartale, aby pokryć koszty operacyjne. A współczynnik korelacji Bitcoina z S&P 500 wynoszący 0.6 oznacza, że absorbuje presję ryzyka na rynku akcji, z której złoto, o niższej korelacji z akcjami, częściowo się wykręca.

Cel Goldmana na poziomie 4,900 dolarów za złoto, oparty na harmonogramie pierwszej obniżki stóp procentowych w marcu 2027 roku, stanowi użyteczną ramę także dla Bitcoina. Jeśli kolejna obniżka Fedu nie nastąpi do marca 2027, głównym makro katalizatorem dla trwałej odbudowy Bitcoina — poprawa warunków płynności i zmniejszenie kosztu alternatywnego posiadania ryzykownych aktywów bez dochodu — jest około dziewięciu miesięcy w przyszłości. W międzyczasie, strukturalna dynamika akumulacji zidentyfikowana przez Glassnode, K33 i CryptoQuant musiałaby utrzymać się przeciwko dalszym makro wiatrom przeciwnym, aby Bitcoin mógł zbudować bazę, która poprzedza odbicie bez katalizatora obniżek stóp.

Strukturalny byczy przypadek pozostaje nienaruszony — ale wymaga cierpliwości.

Ramka Goldmana — "strukturalnie konstruktywna, ale taktycznie ostrożna, z ryzykiem spadku w krótkim okresie i ryzykiem wzrostu w średnim okresie" — mogłaby być zastosowana słowo w słowo do Bitcoina w obecnym środowisku. Długoterminowy strukturalny przypadek dla obu aktywów nie uległ zmianie: zakupy złota przez banki centralne trwają w rekordowym tempie, długoterminowa podaż posiadaczy Bitcoina osiągnęła rekordowy poziom 79%, a dynamika dewaluacji, która doprowadziła oba aktywa do rekordów w 2025 roku, ponownie się zaznaczy, gdy polityka monetarna w końcu się złagodzi.

Taktyczna rzeczywistość jest taka, że z prognozami podwyżek w dot plot Fedu, założenie o pierwszej obniżce w marcu 2027 roku tworzy przedłużony okres makro wiatru przeciwnym, którego żadne z aktywów nie może łatwo wyprzedzić tylko dzięki fundamentom strukturalnym — przynajmniej nie w krótkim okresie.